<解説>

加藤金融担当大臣が全上場会社に異例の要請

周知のとおり、加藤金融担当大臣は2025年3月28日、全上場会社へ有価証券報告書(以下、有報)の定時株主総会前提出を要請しました(金融庁のサイトの「株主総会前の適切な情報提供について」を参照)。寝耳に水となった上場会社各社の開示担当者が慌てて対応に追われていることについては2025年4月2日のニュース「 “寝耳に水” 金融担当大臣による有報の総会前開示要請に従わなかったらどうなる?」でお伝えしたとおりです。

加藤金融担当大臣の要請の全文は次の通りです。

加藤金融担当大臣の要請の全文

| 株主総会前の適切な情報提供について(要請)

有価証券報告書には、役員報酬や政策保有株式等のガバナンス情報等、投資家がその意思を決定するに当たって有用な情報が豊富に含まれており、上場会社においては、投資家が株主総会の前に有価証券報告書を確認できるようできる限り配慮することが望ましいと考えられます。

この点、有価証券報告書の提出は、本来、株主総会の3週間以上前に行うことが最も望ましいと考えられますが、多くの上場会社がただちにこうした対応を行うことには実務上の課題も存在すると承知しており、現在、金融庁では、官民の関係者と連携し、企業負担の合理的な軽減策を含め、課題の洗い出しや対応策の検討等を行っているところです。

他方、足元の有価証券報告書の提出状況を見ると、株主総会同日又は数日以内の提出が9割以上を占めていることから、現状でも、株主総会の前日ないし数日前に提出することには日程上の大きな支障はないのではないかと考えられます。これまで株主総会前の開示に取り組んでいない上場会社におかれましては、有価証券報告書を株主総会前の望ましい時期に開示する取組を進めるための第一歩として、今年から、まずは有価証券報告書を株主総会の前日ないし数日前に提出することをご検討いただくようお願いいたします。

なお、金融庁としては、2025年3月期以降の有価証券報告書の提出状況について実態把握を行い、有価証券報告書レビューの重点テーマ審査において株主総会前の提出を行わなかった場合の今後の予定等について調査を行うなどの対応を検討してまいります。 |

また、日本公認会計士協会も加藤金融担当大臣の要請の2日後の2025年3月31日に会長名で次の内容の声明をリリースしました。

日本公認会計士協会の会長声明

|

金融担当大臣要請「株主総会前の適切な情報提供について(要請)」に対して

2025年3月28日付けで、金融担当大臣から全上場企業に対して「株主総会前の適切な情報提供について(要請)」が発出されました。同要請では、「有価証券報告書の提出は、本来、株主総会の3週間以上前に行うことが最も望ましい」との考えが示された上で、「有価証券報告書を株主総会前の望ましい時期に開示する取組を進めるための第一歩」として、「今年から、まずは有価証券報告書を株主総会の前日ないし数日前に提出すること」の検討を求めています。当協会は、今回の要請が、「望ましい」有価証券報告書の総会前開示への「第一歩」の取組みであると認識しています。同要請の趣旨を踏まえ、上場会社等監査事務所は、十分な監査期間が確保されることを前提に、上場企業の検討に協力するよう期待します。

(以下、略) |

監査法人は有報の提出そのものに携わっているわけではありませんが、上場会社が早期提出を希望するのであれば監査実施のスケジュールや法人内の審査日、監査報告書の提出日も前倒しする必要があることから、早めに相談すべき関係者と言えます。

有報提出が期限ぎりぎりになってしまう理由

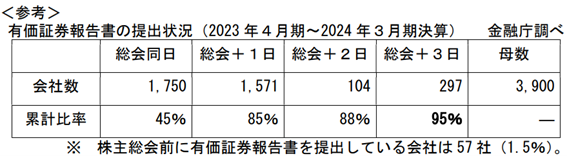

有報の提出期限は、金融商品取引法24条1項に「当該事業年度経過後三月以内」と定められています。また、有報を株主総会前に提出することも認められています。しかし、金融庁の調査によると有報の総会前提出を行っている上場会社は全体の1.5%に過ぎません(下表は加藤金融担当大臣の要請文に付記されている表)。

株主総会を事業年度経過後3か月目の下旬に開催する上場会社が多いため、多くの上場会社が有報を提出期限ぎりぎりに提出していることが分かります。なぜ、有報提出が期限ぎりぎりになってしまう上場会社がこんなに多いのでしょうか。その理由は各社さまざまでしょうが、考えられる理由をいくつかまとめてみました。

(1)2010年3月期より前のルールでスケジュールが固定化している

定時株主総会前に有報を提出することができるようになったのは2010年3月期決算からです。それまでは「有報は定時総会後に提出する」というのがルールでした。ルールが変更され、有報の総会前提出が可能になったとはいえ、総会前提出が義務化になったわけではありません。ルール変更に呼応して有報に携わる関係者が自分で自分の首を絞めるような「スケジュールの前倒し」を積極的に社内提案し実行に移すことは考えにくいと言えます。

(2)期限内に提出できていれば問題ないという発想

提出期限が設けられている書類は当該提出期限内に提出できている限り、提出がたとえぎりぎりになったとしても何らかの不利益を被ることはありません。むしろ有報を早く提出することに重きを置いてチェックがおろそかになってしまい記載を間違えてしまうと訂正報告書の提出が必要となります。つまり、上場会社にとって有報を早期に提出するインセンティブは(少なくともこれまでは)ゼロと言えます。

(3)作成とチェックに多大の時間を要するボリュームの多さ

有報はとてもボリュームがある書類です。ボリュームが少ない会社でも100ページ近くあり、規模が大きい会社の中には200ページを越えるところも少なくありません。また、記載事項は毎年のように改正されており、昨年と同様に作ればOKという訳にはいきません。作成に時間が掛かるだけでなくチェックにも相応の時間が必要となります。監査法人による監査を経て決算内容に修正が入ると玉突きで決算書以外の箇所でも修正が必要になる項目もあり、修正漏れが起きないようにするため宝印刷など印刷会社の提供するシステムを利用して修正を連動できるようにする必要があります。

(4)専門人材の配置の難しさ

有報をチェックするためには有報の体系を理解しておく必要があります。そのためには開示のスペシャリストである財務報告実務検定試験を社内人材に受験させるなどして社内育成を図るか、外部から採用する必要がありますが、人材教育に手が回っている上場会社は少なく、良い人材には高い報酬を用意する必要があり、予算的に難しくなります。また、有報は印刷会社の提供するシステムを用いて作成し、EDINETを通じて提出する必要があるため、それぞれのシステムに精通した人材を配置する必要があります。EDINETでの提出にあたっては、XBRL情報を追加する必要もあります。ある程度の規模の上場会社でも知識面だけでなくシステム面までカバーできている担当者は1名か多くて2名というのが現状です。また、そのほとんどが専担者ではなく、他の業務も行っている兼任人材です。少ない人材で有報を作り上げるのであればスケジュールが遅くなって当然です。

EDINET : Electronic Disclosure for Investors’ NETworkの略。金融商品取引法に基づく有価証券報告書や臨時報告書等の開示書類を電子的に提出・縦覧するシステム

XBRL : 拡張可能なビジネスレポート用の言語で、eXtensible Business Reporting Languageの略。財務諸表などに用いられ、分析や他社比較が容易になるメリットを有する。日本では、決算短信やEDINET(金融商品取引法に基づく電子情報開示システム)でも導入されている。

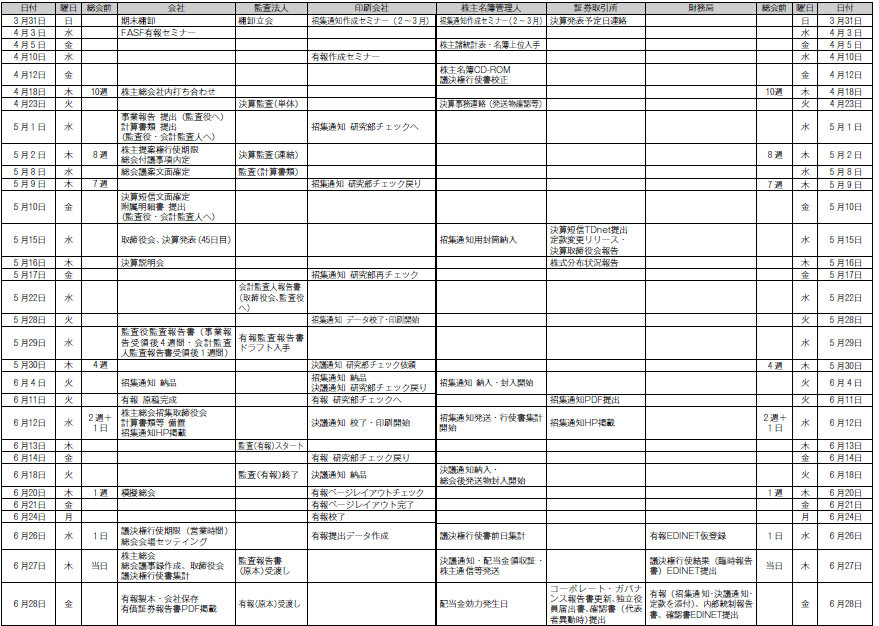

(5)監査法人や印刷会社等他の関係者との日程調整

有報は上場会社単独で作成できるものではなく、監査法人の監査や印刷会社のチェックなどを経て完成します。最近は人出不足もあり、有報の一部を外注先に作成してもらっている上場会社も少なくありません。また、会社によっては提出に先立ち取締役会や監査役会等の機関による承認を求めているとこともあります。関係者が増えると日程調整が複雑になってきます。また、それぞれの関係者が安全を見込んで余裕を持ったスケジュールで動くため、日程は後ろにずれ込んでいきます。有報を総会後に提出する場合の標準的なスケジュール例(財務報告実務検定試験公式テキスト解説編27ページより引用)を下記に示しておきます。

〈本決算スケジュール例〉

(6)実際に有報作成に使える時間の少なさ

有報の提出期限は上述したとおり「事業年度経過後三月以内」です。これは事情を知らない人からすると「3か月もあれば作成に必要な時間は十分に確保できるはず」と思われるかもしれません。しかし、実際のところ、社内の関係者にとってその3か月は「本決算」「決算短信の作成」「事業報告や計算書類、招集通知といった会社法関連書類の作成」「税務申告」「株主総会準備」「監査対応」に追われる繁忙期となります。とくに経理担当者は経理としての日常業務や月次決算なども並行して行うことになります。有報のためだけに使える時間はあまり多くはありません。

(7)総会前提出時には有報のどこをどう変える必要があるのかがよく分からない

有報を株主総会後に提出する場合、当該株主総会で決定した事項を記載する個所ではすでに確定した内容として記載すればよいのですが、有報を株主総会前に提出する場合は、当該箇所は提出時点では未確定であるため、有報にどのように記載すればよいのかがよく分からないという声もあります。そこで、金融庁は加藤金融担当大臣の要請に合わせて「有価証券報告書を株主総会前に提出する場合の留意点」を公表しました。これは、これまで総会前開示を実施していなかった会社が総会前開示を始めるための手引きとして使えるようになっています(本手引きについては2025年4月14日のニュース『「総会前開示」で必要になる変更箇所は限定的に』を参照)。

有報提出スケジュールの地道な改善活動がマストの時代に

上述した加藤金融担当大臣の要請のポイントは、金融庁が有価証券報告書レビューの重点テーマ審査において、有価証券報告書の提出状況について実態把握を行い、「株主総会前の提出を行わなかった場合の今後の予定等について調査を行う」としている点にあります。ちなみに「調査」にあたっての質問事項の内容もすでに明らかになっており、下記の質問に回答する必要があります。

有価証券報告書レビュー : 金融庁が上場企業等の有価証券報告書の記載内容の適正性の確保の観点から、各財務(支)局等と連携して行っている行政手続き。

下記のいずれかを選択。

1=当年度(令和7年3月31日から令和8年3月30日に終了する事業年度)の有価証券報告書について株主総会前の提出を実施した。

2=有価証券報告書の株主総会前の提出について来年度(令和8年3月31日から令和9年3月30日に終了する事業年度)から実施する予定である。

3=有価証券報告書の株主総会前の提出について再来年度以降(令和9年3月31日以降に終了する事業年度)から実施する予定である。

4=有価証券報告書の株主総会前の提出について当面実施する予定はない。

5=その他

↓

その後、上記の回答結果に応じて次の事項を回答

3の場合→具体的な事業年度

4の場合→理由

5の場合→内容 |

この調査内容はコーポレートガバナンス・コードなどでお馴染みの「コンプライ・オア・エクスプレイン(Comply or Explain)」の規制手法を想起させるものです。有報を株主総会前に提出することができない(それも去年よりもたかだか数日早く提出するだけのことができない)合理的理由をエクスプレインするのは非常に困難です。しかも、この調査は今年だけでなく来年以降も当分続くはずです。他社が次々と有報の総会前提出を実現させていく中、自社だけ毎年のようにエクスプレイン(有報の総会前提出を実施する予定がない理由を説明する)に頭を悩ますくらいなら、いっそのこと早めにコンプライする(有報を総会前に提出する)方が無難と考える上場会社が少なくないでしょう(なお、「来年度(令和8年3月31日から令和9年3月30日に終了する事業年度)から実施する予定」であれば理由の記載は不要)。これまで「単に2010年3月期より前のルールでスケジュールが固定化していただけ」の上場会社は有報の総会後提出に特段のこだわりはないはずであり、これを機に有報を総会前に提出することが一気にトレンド化するものと思われます。今年(2025年)は有報の総会前提出の元年になりそうです。

コンプライ・オア・エクスプレイン(Comply or Explain) : 企業がコーポレートガバナンス・コードの原則などのソフトローを遵守する(コンプライ)か、もし遵守できない場合はその理由を説明する(エクスプレイン)ことを求めるルール

もちろん「たった数日だけ有報の提出が早まっても何も変わらないのでは?」と疑問に思う方も少なくないでしょう。機関投資家が求めているのは「総会の数日前の提出」ではなく「総会より3週間以上前の提出」だからです。しかし、いったん総会前提出を達成できれば、その翌年より有報作成担当者は経営者や機関投資家から「去年よりも早く提出できないか」とのプレッシャーを受けることは目に見えています。総会前提出の日数に社格が比例するようになると、同業のライバル会社との間でどれだけ早期に提出できたかのレースに発展する可能性もあります。「TOPIX100構成銘柄であれば総会より3週間以上前に提出できて当たり前」という時代が意外とすぐ到来するかもしれません。

それに備えて、上場会社は社内外の関係者に業務内容と工数をインタビューしてスケジュール早期化のボトルネックを特定し、地道にスケジュールを見直す改善活動を実施していくことが必要になると言えます。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役B:「法的義務ではないですが、今年から有報の総会前提出が事実上の慣行になってくる可能性は高いのではないでしょうか。」

(コメント: 取締役Bの発言は「法的義務ではないこと」と「今後は早期化がトレンド化すること」を指摘できており、金融行政の方向性を的確に読んでいるGOOD発言です。)

取締役A:「有報の定時株主総会前提出が法的義務になったというわけですね。」

(コメント: 有報の定時株主総会前提出は法的義務になったわけではありません。有報提出会社に課せられている法的義務はあくまで「当該事業年度経過後三月以内」の提出です。)

取締役C:「有報を機関投資家の議決権行使に資するようにするためには株主総会の1日前に提出するようにすればいいということですね。」

(コメント: 機関投資家は議決権行使にあたり有報を参照できるようになるには少なくとも株主総会の3週間以上前には提出されている必要があるとしています。株主総会の1日前開示はそのこと自体に意味はなく(機関投資家の議決権行使は終了しているため)、「有報を株主総会前の望ましい時期に開示する取組を進めるための単なる第一歩」に過ぎません。株主総会の1日前開示ができた年の翌年は「3日前開示」、さらにその翌年は「1週間前開示」といった具合に年々早期化を図っていくことが暗黙の了解になっています。)

取締役D:「今年だけ有報を総会前に提出して、来年はまた総会後の提出に戻せばいいのではないでしょうか。」

(コメント: 一度、有報の総会前提出に踏み切った上場会社が、その翌年以降に有報を総会後に提出してしまうと、株主から株主総会の場で「開示が劣化した」「何かやましいことがあるのか」と質問を受ける可能性が高まります。そのリスクを考慮すると、取締役Dの提案は現実性に欠けたBAD発言と言わざるを得ません。)