ジェイ・ユーラス・アイアール株式会社

マネージャー 水嶋 創

2025年6月の株主総会シーズンに向けて、国内主要機関投資家の新たな議決権行使基準が出揃いました。本稿では以下の機関投資家の議決権行使基準の改定内容をテーマごとに解説します。

三井住友トラスト・アセットマネジメント(2024年12月公表)

|

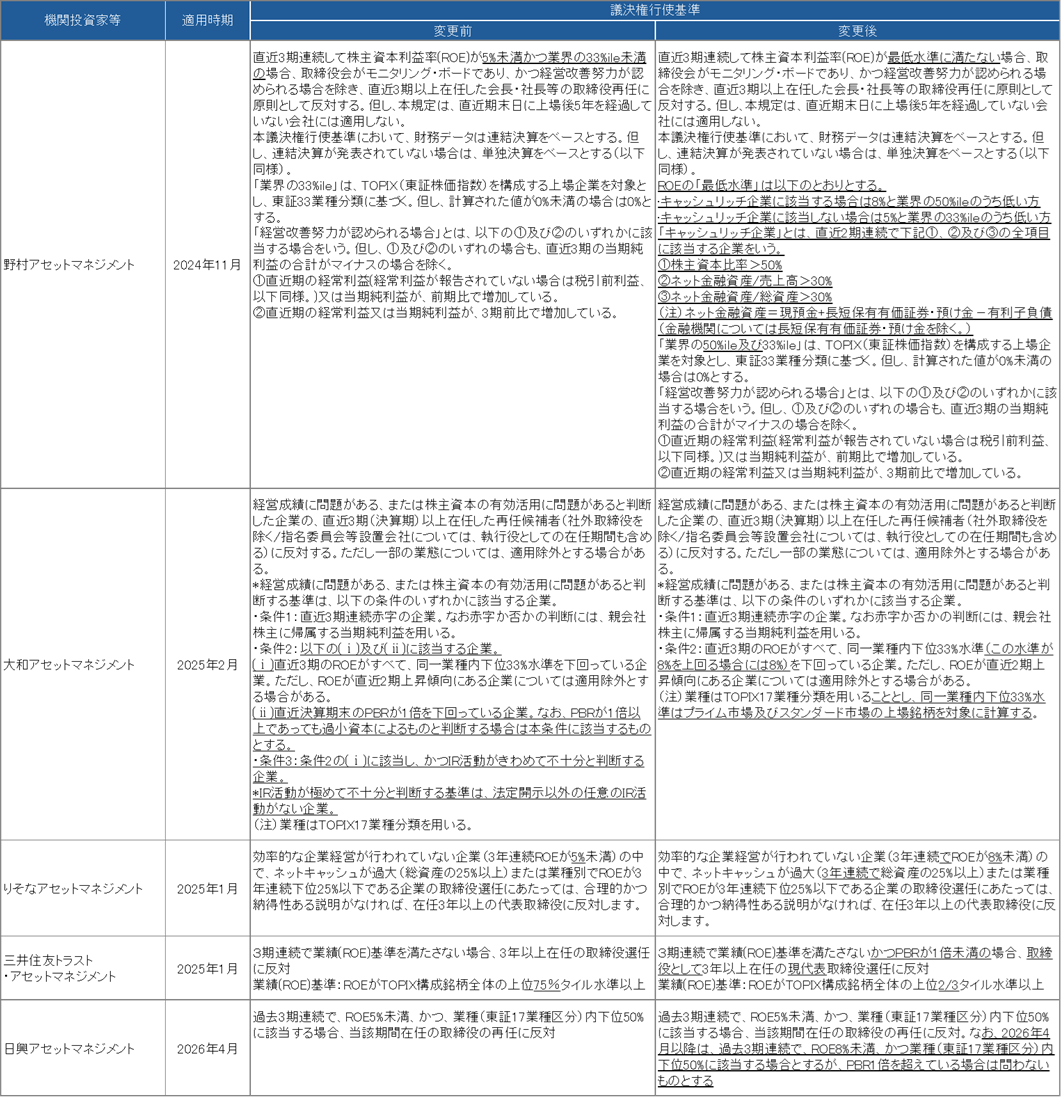

業績基準の厳格化は、議決権行使助言会社ISSがコロナ禍で停止していたROE基準(5年平均5%未満かつ直近5%未満で経営トップに反対推奨)を復活させた昨年から続いていますが、本年は「8%」に設定する投資家が多く確認されています。例えば野村アセットマネジメントは、キャッシュリッチ企業に対して「8%と業界の50%ileのうち低い方」を求めるとの基準を導入しています。りそなアセットマネジメントや日興アセットマネジメントでも、「5%」から「8%」への引き上げが確認されます(日興アセットマネジメントは2026年4月より厳格化)。また、大和アセットマネジメントのROEの閾値は「同一業種内下位33%水準」ですが、ここに「この水準が8%を上回る場合には8%」との記載が加わっています。

ROE : ROE(Return On Equity = 株主資本利益率)とは株主資本に対する当期純利益の割合であり、「当期純利益 ÷ 株主資本」により算出される。(文責:上場会社役員ガバナンスフォーラム)

%ile : 「パーセンタイル」と読む。データを小さい順に並べた場合に、例えば小さい方から数えて全体の75%に位置する値を75パーセンタイルという。75パーセンタイルは「第三四分位数」ともいわれる。25パーセンタイルは「第一四分位数」、50パーセンタイルは中央値を指す。(文責:上場会社役員ガバナンスフォーラム)

昨年は、三菱UFJ信託銀行と三菱UFJアセットマネジメントも、2027年から「3期連続ROE8%未満かつPBR1倍未満の場合に代表取締役に反対とする予定」との方針を打ち出しました(当初の対象はTOPIX500構成企業)。機関投資家のROE基準としては「8%」が定着しつつあると言えます。

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。(文責:上場会社役員ガバナンスフォーラム)

このほか本年、三井住友トラスト・アセットマネジメントと日興アセットマネジメントがROE以外の指標として「PBR1倍」を導入しています。前述の三菱UFJ信託銀行と三菱UFJアセットマネジメントも合わせると、業績基準においてPBRを考慮する投資家が増加しています。ただし、大和アセットマネジメントは、「株価には経営努力以外にも様々な変動要素がある」としてPBRを基準から除外しています。

|

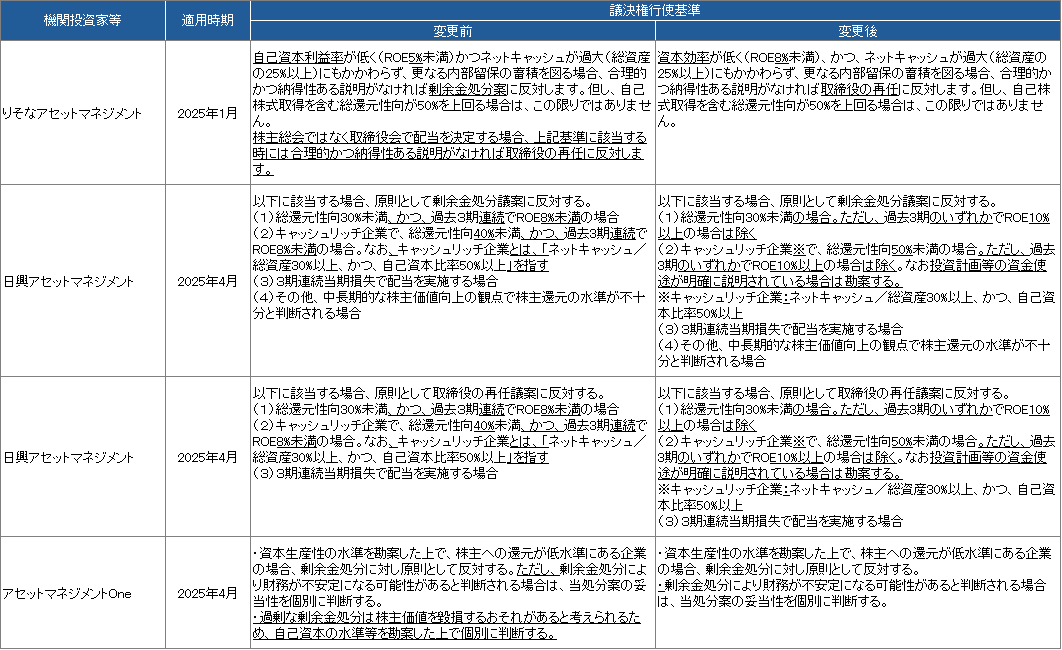

配当基準の厳格化も続いています。機関投資家の配当基準は総還元性向とROE、ネットキャッシュ比率などの財務状況の組み合わせで構成されるのが一般的ですが、本年はりそなアセットマネジメントがROEの閾値、日興アセットマネジメントが総還元性向の水準をそれぞれ引き上げています。

総還元性向 : 企業が利益をどの程度株主に還元しているかを示す指標。「総配分性向」「株主還元性向」とも言われる。「(配当金+自社株買いの金額)÷当期純利益」によって計算される。ちなみに、「配当性向」は当期純利益に占める「配当金」のみの割合を示す。自社株買いも株主還元の1つであるため、最近は配当性向とともに、総還元性向を開示する企業が多い。(文責:上場会社役員ガバナンスフォーラム)

ネットキャッシュ : 現預金−有利子負債(文責:上場会社役員ガバナンスフォーラム)

また、りそなアセットマネジメントは配当基準に抵触する場合に反対行使する議案を変更しています。機関投資家が企業の配当水準に不満がある場合には配当議案に反対する(配当議案が株主総会に付議されない場合は取締役選任議案に反対する)のが一般的ですが、りそなアセットマネジメントは配当議案が株主総会に付議されている場合でも、取締役選任議案に反対することとしました。確かに、仮に配当議案が多数の株主の反対によって否決されれば「無配」となってしまうことを考えると、配当が過少であると考える場合には配当議案に賛成しつつ取締役選任議案に反対するというのは合理的であるとも考えられます。今後、同様の動きが広がりをみせるのか注目されます。

|

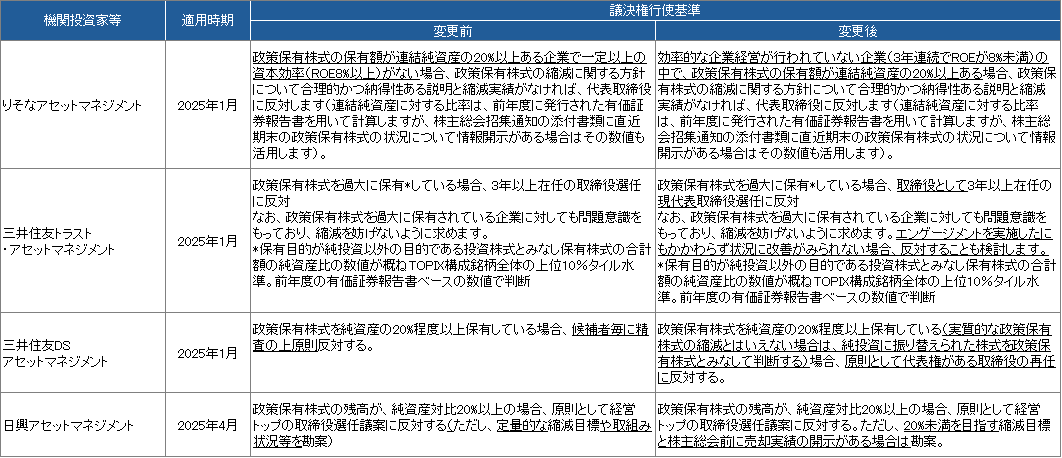

過大な政策保有株式の保有を理由に取締役選任議案に反対する水準は「純資産比20%以上」が主流となっています。本年の特徴としては、基準自体の厳格化が進んだというよりも、定性的な基準が増加したことが挙げられます。たとえば三井住友トラスト・アセットマネジメントは、「保有されている」企業についても代表取締役の選任議案に反対する可能性に言及しています。また、三井住友DSアセットマネジメントは純投資への振り替えに関する記載を追加しています。

|

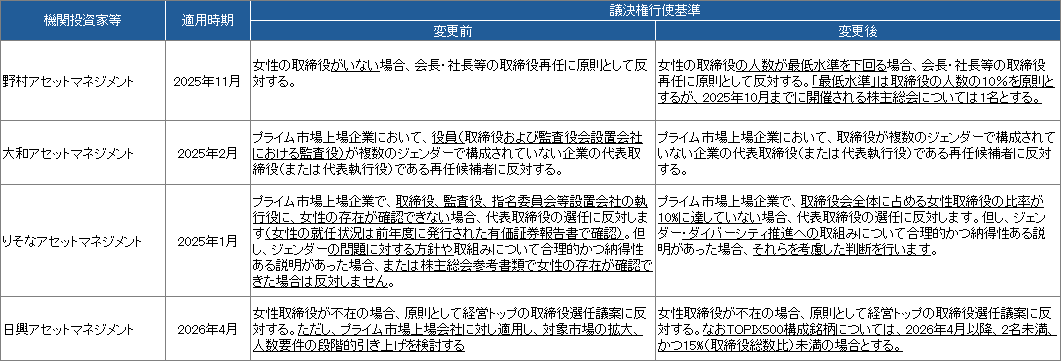

昨今は米国を中心にDEI(Diversity, Equity, Inclusion:多様性、公平性、包摂性)への逆風が吹いていますが、国内機関投資家が企業に対して女性取締役選任を求める動きは進んでいます。野村アセットマネジメントやりそなアセットマネジメントは従来の「1名」との基準を「10%」に厳格化しています(野村アセットマネジメントは本年11月以降適用開始)。さらに日興アセットマネジメントはTOPIX500構成企業を対象に、2026年4月以降女性取締役が「2名未満かつ15%未満」の場合には経営トップの選任議案に反対するとしています。

包摂性 : 社会や組織が多様なる人々を受け入れ、差別や排除をなくし、全ての人が平等に参加できる状態を指す。(文責:上場会社役員ガバナンスフォーラム)

|

数年前まで、株主提案に対する行使基準は「個別判断」とする旨の記載に留まるものが多かったのですが、最近では記載の充実化が進んでいます。

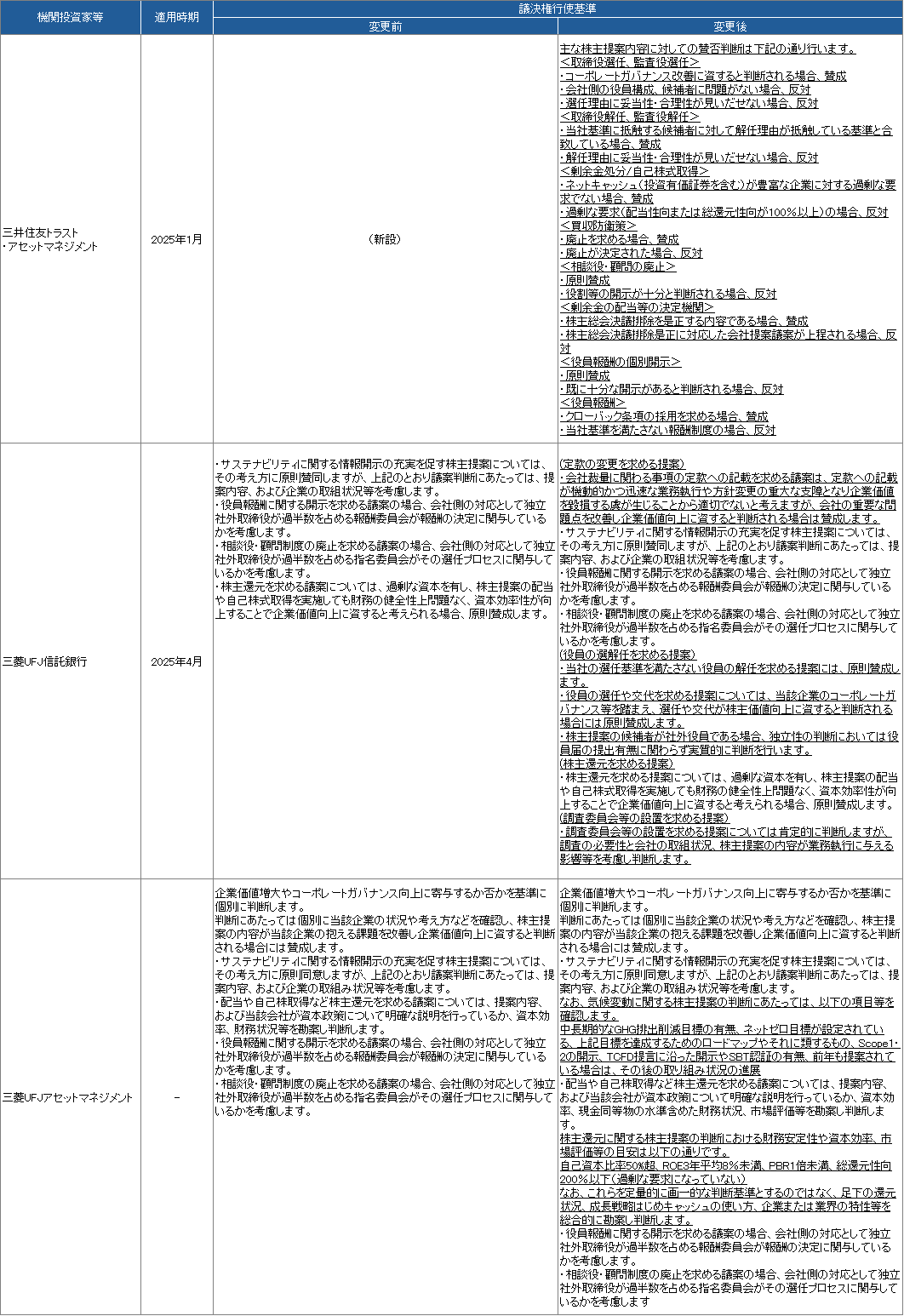

三井住友トラスト・アセットマネジメントは、主な株主提案に対する賛否判断を記載しており、買収防衛策の廃止や顧問・相談役の廃止、役員報酬の個別開示、役員報酬におけるクローバック条項の採用などを求める株主提案に対しては原則賛成とのスタンスを示しています。

また、本年主要な基準改定がなかった三菱UFJ信託銀行と三菱UFJアセットマネジメントも株主提案に関する基準の記載については充実させています。たとえば三菱UFJ信託銀行は、調査委員会等の設置を求める株主提案の判断にあたっては、調査の必要性や会社の取組状況、提案内容が業務執行に与える影響等を考慮することを明らかにしています。また、三菱UFJアセットマネジメントは、株主還元を求める提案を判断する際の目安として自己資本比率50%超、ROE3年平均8%未満、PBR1倍未満、総還元性向200%以下を挙げつつ、企業または業界の特性等を総合的に勘案するとの方針を示しています。

***

本稿で分析対象とした機関投資家は、主要な年金基金から運用を受託している、あるいは投資信託の運用資産額が大きいことから、上場企業の大株主に該当することが多くなっています。したがって、たとえ1つの機関投資家が反対行使した場合でも議案の賛成率が数ポイント低下することがあります。

また近年、各機関投資家の議決権行使基準が同じような水準に向けて厳格化する傾向が強まっていることにも注意が必要です。1~2年で特定のテーマに関する基準が軒並み厳しくなり、株主構成によっては議案の可決が危ぶまれるといった事態も起こり得ます。したがって、自社の大株主の議決権行使基準の改定動向は毎年確認することが重要です。