Sustainalytics(サステイナリティクス)

リサーチプロダクト部門 セクターマネージャー

藤田裕美

日本企業を取り巻く「ESG投資」の現状

日本では、機関投資家等が投資先の選定にあたり企業のE(Environment=環境)、S(Social=社会)、G(Governance=ガバナンス)への対応を考慮する「ESG投資」への注目がこれまでになく高まっています。

その最初のきっかけとなったのが、2014年2月より導入されたスチュワードシップ・コードです。同コードは、機関投資家の投資判断において、財務情報に加え「非財務情報(いわゆるESG情報)」を考慮し、企業との対話を通じて持続的成長を促すことを求めています。

スチュワードシップ・コードには、2016年7月末現在で212の機関投資家等が署名しています。その中には、世界最大の年金基金である年金積立金管理運用独立行政法人(GPIF)も含まれます。そのGPIFは2015年9月に国連責任投資原則(PRI)に署名し、今年(2016年)4月には、委託先運用会社を含めた国内機関投資家によるスチュワードシップ活動の現状を調査するアンケートを上場企業向けに実施、さらに7月にはESG株価指数の公募を実施するなど、スチュワードシップ・コードの趣旨に沿った運用・ESG投資を求め、委託先運用会社へのプレッシャーを強めています。今後はGPIFのみならず、その他年金基金等(アセットオーナー)も同様の行動に出ることが予想されます。既に海外の機関投資家の間では、ESG情報を投資判断に組み入れることは特に目新しくない光景となっています(世界のESG投資の動向についてはこちら)。今後は日本にも同じ状況が訪れるでしょう。

年金積立金管理運用独立行政法人(GPIF) : 厚生年金と国民年金の積立金の管理・運用を行う厚生労働省所管の独立行政法人。運用資産の規模が100兆円を優に超える世界最大の機関投資家である。

国連責任投資原則(PRI) : 機関投資家に対し、投資判断プロセスにESGを反映することや、投資対象企業にESGに関する情報開示を求めることなどを提唱するもの。これに署名した機関投資家は、国連に投資の状況を報告する義務が生じるため、ESGを重視した投資を実践せざるを得ない。PRIとはUnited Nations Principles for for Responsible Investmentの略である。

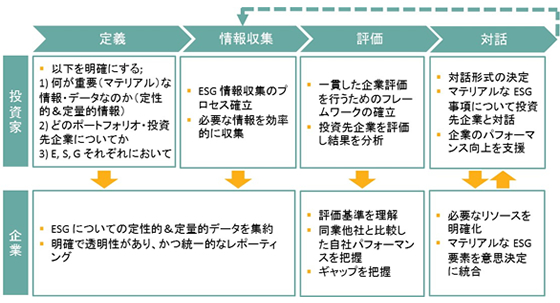

そして、投資家のこのような動きは、当然その投資先である日本企業にも影響を与えることになります。本稿では、スチュワードシップ・コードが機関投資家に求める対応を踏まえ、日本企業がとるべき対応を下図のとおり3つのステップ(定義&情報収集、評価、対話)に分けて解説します。

1.定義&情報収集

機関投資家がESG要素を考慮するにあたっては、まずどのESG情報をどのように投資判断プロセスに取り入れるのかを定義し、これを踏まえて該当情報を収集することになります。一方、企業に対しては、機関投資家に求められる情報を社内で集め、それを明確な形で開示することが要求されます。

このステップにおいて多くの企業の担当者(通常はCSR担当者)が直面する課題の一つに、社内調整の難しさが挙げられます。例えば、従業員離職率や福利厚生に関する情報を、各部署および海外法人から取り寄せるとしましょう。担当者は、各部署に情報の必要性を説明して理解を得ることはもちろん、海外法人からの情報収集の際には、地域ごとの情報量のばらつきも調整しなければなりません。当然、時間も手間もかかります。

この課題をクリアするためには、やはり経営陣のコミットメントが必要不可欠です。ESGに関する情報が、単に社会貢献の観点からではなく、投資家の判断を左右しうる重要な要素として求められる情報であることを経営トップが認識し、これを社内全体に浸透させる必要があります。また、単にメッセージを伝えるだけでなく、組織の構造およびレポーティング体制を変えることも重要です。欧米企業では、CSR部門とIR部門に緊密な連携があるはもちろんのこと、例えば特定の取締役に直接ESG関連事項の監督責任を持たせたり、また、執行役員から構成されるSustainability CommitteeやRisk Management Committeeなどの委員会組織を置き、彼らがESGについて取締役会に直接レポートする体制をとったりするケースが少なくありません。

課題の二つ目に、いざ情報開示を行うとなった際の人的・物的リソース不足および情報自体の不足が挙げられます。この課題をクリアするうえで鍵となるのは、自社にとってマテリアル(=重要な)なESG要素を選択しそこに的を絞った「量より質」の情報開示です。むやみやたらに多くの情報を開示するより、マテリアルなESG要素と財務パフォーマンス・経営戦略との関連性を明確かつ簡潔に示したレポートの方が、投資家にとってははるかに有益な情報なのです。何が「マテリアル」なのかについては、GRI(Global Reporting Initiative)やSASB(Sustainability Accounting Standards Board=米国サステナビリティ会計基準審議会)など様々な機関が定義しており、特にGRIのレポーティング基準は企業のCSRレポート作成に広く利用されています。このGRI基準と、機関投資家が投資判断の観点から重要視する項目とを比較すると、中身はおおよそ重なるとのリサーチ結果もGRIから出ています。弊社の調査によると、欧州企業の約40%がCSRレポート作成に際しGRI基準を採用しているのに対し、日本企業の場合、ここ最近増加しているとはいえ、12%程度にとどまっているのが現状です。

Global Reporting Initiative : 国際的なサステナビリティ・レポーティング(持続可能性報告)のガイドラインを作成している非営利団体

Sustainability Accounting Standards Board=米国サステナビリティ会計基準審議会 : SEC(米国証券取引委員会)に提出されるアニュアルレポートにおける「業種別の非財務情報」の開示基準を作成している団体。2012年設立。「FASB(財務会計基準審議会)」の“サステナビリティ版”とも言われる。

また、多くの日本企業から聞かれるのは、社内の各部署・海外法人による情報量・質の違いや、上述したような社内調整の難しさにより、情報開示しようにも、比較可能な情報が一律に揃わないケースが多いということです。しかし、このような場合でも、まずは手元にある情報から開示していくことを推奨します。一部の情報でも開示することにより、自社が当該ESG項目およびそのリスクについて問題意識を持っていること、およびモニタリングしていることを投資家に示すことができます。投資家にとっては、この事実だけでも投資判断の助けになるのです。ただし、長期的には、情報収集システムやフォーマットの統一化により、国内・海外法人ともに効率的な情報収集を可能とする体制を整えていく必要があります。

2.評価

機関投資家は多くの場合、外部のESG評価機関数社のデータとインハウスのESGチームのリサーチ結果を総合して企業を評価し、投資判断に利用しています。

したがって、企業においてはまず、どのESG評価機関に自社のリソースを振り向けるのか取捨選択することが最初のステップとなります。各ESG評価機関などが出しているサステイナビリティランキングやESG関係のインデックス(例:Dow Jones Sustainability Index)の中には、各社へのアンケートを基に構成銘柄を決定するものもありますが、機関投資家(特に近年増加しているESGインテグレーション手法を取る投資家)が日々の投資判断において利用するESGデータは、多くの場合、弊社のようなESG評価機関が、企業の公開情報を基に調査したものです。また、ESG評価機関が調査対象企業のカバレッジを拡大する中、アンケート調査には限界があるため、企業にとっては公開情報を充実させる重要性が増していると言えます。一方、企業においては、CSRおよびIR部門の限りあるリソースでは、全ての評価機関に対応するのは物理的に不可能な場合も多いと考えられます。そのため、最初のステップとして、どのESG評価機関の自社評価を重視するかの判断が必要になるわけです。

重視するESG評価機関を選択したら、今度は自社がどういった基準で評価され、同業他社と比較してどこにギャップがあるのかを理解していくことになります。具体的には、アンケートあるいは公開情報のいずれを基にした調査かにかかわらず、各評価機関、業種ごとに細かい評価指標が存在することを踏まえ、例えば「他社と比較して特に点数の差が大きい指標」あるいは「業種ごとにマテリアルな指標」など、焦点を絞って改善点を把握していくべきでしょう。次で解説するように、企業との対話(エンゲージメント)においては、こうした特定の項目に的を絞る投資家も多くなっています。

また、日本企業においては、全般的な情報の見せ方を改善することも、評価を向上させるうえで鍵となります。単純ではありますが、日本語と英語の開示内容・情報量を同様にしたり、互いに関連する情報(例えば「品質管理システムの説明」「関連する認証及びその対象範囲」「製造拠点の情報」)はレポートの同一項目内に記載するか、もしくはリンクを張るなどしてわかりやすくしたりするだけで、評価が上がることは往々にしてあります。

3.対話(エンゲージメント)

ESGに関する「エンゲージメント」(以下、ESGエンゲージメント)と一言で言っても、機関投資家の投資方針、規模、リソース、ESG投資の手法などにより、企業の経営陣やIR部門にレターやEメールを送付するだけのケースから、対面でのミーティングを求めるケースまで、その方法は様々です。また、機関投資家が企業に直接コンタクトする場合もあれば、エンゲージメント・サービス会社に外注する場合、他の機関投資家との協働エンゲージメントを行う場合など、アプローチの主体も様々となっています。

いずれの方法・主体で投資家がアプローチして来るにせよ、日本企業の当面の課題は、ESGエンゲージメントのプロセス・内容について正しく理解し、これを受け入れる体制を整えておくことであると考えられます。

2014年のEurosif(欧州のサステナビリティ投資推進団体)の調査によると、ESGエンゲージメントを取り入れる機関投資家が特に増加している欧州では、2013年時点で約328万ユーロの投資資産がこの手法を取り入れており(2011-2013年で85.8%の増加)、このうち(運用会社の所属国ベースで見ると)50%以上が英国、次がオランダの20%となっています。最近では、日本企業もしばしば欧州の運用会社からESGに関する問い合わせを受けているようです。

では、実際のところ、投資家によるエンゲージメントの内容はどのようなものなのでしょうか。

ここでは、弊社が英国Cass Business Schoolと共同で今年6月に発表した、投資家によるエンゲージメントに関するレポート”Engagement: Unlocking Black Box of Value Creation”の結果を簡潔に紹介します。本調査では、英国、オランダ、フランスの機関投資家を対象にインタビューを行い、彼らのESGエンゲージメントの具体的なプロセス・内容・目的などについてまとめています。

まず、投資家が企業へエンゲージメントを働きかけるきっかけとしては、ネガティブな事件(例:フォルクスワーゲン)やESG評価機関によるレーティング変更のような外部要因に基づくものと、自社のアナリストの企業分析の一環として、包括的に企業を理解することを目的とした内部要因に基づくものがあります。また、「2. 評価」でも述べたように、彼らは多くの場合、外部ESG評価機関数社のデータとインハウスESGチームのリサーチ結果を総合し、いわゆる「ダッシュボード」もしくは「ヒートマップ」のようなツールを用いて、ESG評価の点で注目すべき(必要があればエンゲージメントすべき)企業を特定できるようにしています。

エンゲージメントにおいて特定のテーマを設定する場合には、「温室効果ガス排出」「不正・腐敗」「労働問題」「人権問題」が最も多く選ばれています(もちろん、該当企業の属する業界のマテリアリティにもよります)。一方、特定のテーマを設定せず、広くESGについて対話することを好む投資家も多いようです。企業としては、投資家がいずれのタイプであったとしても、各ESG項目・指標における自社の評価を把握し、優先順位の高いものから改善していくことが重要です。これは自社の評価自体を上げることになるのみならず、投資家とのエンゲージメントに向けた準備という意味でも有益であると考えられます。

ちなみに、本レポートでは、日本企業へのエンゲージメントについて「文化・言語の違いはもとより、企業の情報開示姿勢が乏しいため難しい」と答えた投資家が、オランダとフランスを中心に多かったという事実が指摘されています。このような印象を海外投資家に与えてしまっていることは、日本企業にとって非常に残念なことです。

今年5月、サステナビリティに関するニュースサイトSustainable Japanに、NTT(日本電信電話株式会社)の事例が掲載されました。2013年11月、不正・腐敗防止に関する取組みについて機関投資家から協働エンゲージメントのレターを受けたことをきっかけに、建設的なエンゲージメントを行い成功した具体例であり、日本企業にとって非常に参考になる事例ではないでしょうか。

国内・海外の機関投資家ともに、日本企業へのESG情報の提供要請及びスチュワードシップ活動を強化すると予想される中、日本企業においては、自社のESGへの取組み及びIRコミュニケーションを本稿と照らし合わせることで、課題抽出・改善の一助としていただければ幸いです。