正解です。

減価償却費は現金支出を伴わない費用なので、FCF(フリーキャッシュフロー)の算定時に減価償却費を費用に含めないようにしなければなりません。以上より、問題文は正しいです。

ケーススタディを再確認!

「機関投資家に自社の魅力を伝えたい」の『機関投資家最大の関心事「企業価値」とは?』はこちら

正解です。

減価償却費は現金支出を伴わない費用なので、FCF(フリーキャッシュフロー)の算定時に減価償却費を費用に含めないようにしなければなりません。以上より、問題文は正しいです。

ケーススタディを再確認!

「機関投資家に自社の魅力を伝えたい」の『機関投資家最大の関心事「企業価値」とは?』はこちら

不正解です。

機関投資家は、投資判断をファイナンス理論に基づいて行います。上場会社は、IR活動を通じて、機関投資家に対して自社の株式へ投資するよう継続的に働きかけをする必要がありますが、その際に、自社の魅力をファイナンス理論に関連付けてアピールすれば、機関投資家に訴求しやいと言えます。EV算定の基礎になる評価手法であるDCF法を例にとると、自社の強みや取組みをDCF法の計算式の各要素(売上、費用、投資、資金調達、リスク)に関連付けて機関投資家にアピールする方法が考えられます(以上より、問題文は正しいです)。

EV : Enterprise Value=企業価値。企業を買収するときに必要になる資金を指し、株式時価総額+有利子負債-現預金で求められる。有利子負債を加算するのは、当該企業を買収すればその支払義務が発生するためであり、逆に現預金を減算するのは、買収後には買収者のものとなるため。自社の企業価値を測る指標としてEVを公表している企業もある。

ケーススタディを再確認!

「機関投資家に自社の魅力を伝えたい」の『機関投資家との対話をスムーズにする「自社の魅力」の伝え方』はこちら

正解です。

機関投資家は、投資判断をファイナンス理論に基づいて行います。上場会社は、IR活動を通じて、機関投資家に対して自社の株式へ投資するよう継続的に働きかけをする必要がありますが、その際に、自社の魅力をファイナンス理論に関連付けてアピールすれば、機関投資家に訴求しやいと言えます。EV算定の基礎になる評価手法であるDCF法を例にとると、自社の強みや取組みをDCF法の計算式の各要素(売上、費用、投資、資金調達、リスク)に関連付けて機関投資家にアピールする方法が考えられます(以上より、問題文は正しいです)。

EV : Enterprise Value=企業価値。企業を買収するときに必要になる資金を指し、株式時価総額+有利子負債-現預金で求められる。有利子負債を加算するのは、当該企業を買収すればその支払義務が発生するためであり、逆に現預金を減算するのは、買収後には買収者のものとなるため。自社の企業価値を測る指標としてEVを公表している企業もある。

ケーススタディを再確認!

「機関投資家に自社の魅力を伝えたい」の『機関投資家との対話をスムーズにする「自社の魅力」の伝え方』はこちら

不正解です。

企業における資本コストは、株主および債権者といった資金拠出者の期待収益率を加重平均して算定されます。この資本コストは、企業の事業成否のリスクと正比例します。例えば余剰資金を安定的に生み出している企業が社債を発行する場合、資金拠出者にとってのリスク(倒産により資金が返還されないリスク)は低いので、期待収益率(=資本コスト)が低くても、十分に資金を集めることができます。一方、失敗するリスクの高い事業を行う(倒産の可能性がある)企業は、資金拠出者にとってのリスク(倒産により資金が返還されないリスク)も高いので、期待収益率(=資本コスト)を高くしない限り資金を集めることができません。問題文は、事業失敗のリスクと資本コストの関係が逆になっているので誤りです。

ケーススタディを再確認!

「機関投資家に自社の魅力を伝えたい」の『機関投資家最大の関心事「企業価値」とは?』はこちら

正解です。

企業における資本コストは、株主および債権者といった資金拠出者の期待収益率を加重平均して算定されます。この資本コストは、企業の事業成否のリスクと正比例します。例えば余剰資金を安定的に生み出している企業が社債を発行する場合、資金拠出者にとってのリスク(倒産により資金が返還されないリスク)は低いので、期待収益率(=資本コスト)が低くても、十分に資金を集めることができます。一方、失敗するリスクの高い事業を行う(倒産の可能性がある)企業は、資金拠出者にとってのリスク(倒産により資金が返還されないリスク)も高いので、期待収益率(=資本コスト)を高くしない限り資金を集めることができません。問題文は、事業失敗のリスクと資本コストの関係が逆になっているので誤りです。

ケーススタディを再確認!

「機関投資家に自社の魅力を伝えたい」の『機関投資家最大の関心事「企業価値」とは?』はこちら

日本の二大公的年金であるGPIF(年金積立金管理運用独立行政法人)、企業年金連合会がともにUN PRI(国連責任投資原則:PRI(United Nations Principles for for Responsible Investment)に署名し(GPIFの署名は2015年9月、企業年金連合会の署名は2016年5月)、このうちGPIFは先月(2016年7月)22日からESG要素を考慮した国内株式のパッシブ運用を実現するべくESG指数の公募を始めている。また、投資先企業のモニタリングを求める日本版スチュワードシップ・コード(原則3、指針3-1~3-3参照)に署名している212機関(2016年7月28日時点)のうち26機関を年金基金等のアセット・オーナーが占めており、ESG投資を求めるアセット・オーナーから運用機関(アセット・マネージャー)へのプレッシャーはますます強まる傾向にある。

GPIF : 厚生年金と国民年金の積立金の管理・運用を行う厚生労働省所管の独立行政法人。運用資産の規模が100兆円を優に超える世界最大の機関投資家である。

UN PRI(国連責任投資原則:PRI(United Nations Principles for for Responsible Investment) : 機関投資家に対し、投資判断プロセスにESGを反映することや、投資対象企業にESGに関する情報開示を求めることなどを提唱するもの。これに署名した機関投資家は、国連に投資の状況を報告する義務が生じるため、ESGを重視した投資を実践せざるを得ない。

パッシブ運用 : パッシブ(「消極的」なという意味)運用とは、東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法であり、ファンド・マネージャーが独自に銘柄を選択して運用する「アクティブ運用」とは対極の関係にある。

アセット・オーナー : 年金基金をはじめとする、資産(アセット)を保有する者のこと。

こうした中、企業を財務面だけではなくESGの観点からも評価・格付けし、格付けデータをはじめ、独自の基準に基づいた詳細なESG評価レポート、不祥事等のニュースレポート等を投資家に提供する「ESG評価機関(ESG格付け機関)」が既に多数存在している。投資家がESGを考慮した投資を行う場合、インハウスでのESG調査に加え、このような第三者によるESG格付けデータを活用する場合もある。例えばドイツ銀行では6つの機関(Sustainalytics, MSCI, Ethix SRI Advisors, RepRisk, SIGWATCH, oekom research)のリサーチを活用していることを開示している。日本の運用機関では、野村アセットマネジメントがMSCI ESGリサーチを導入したことが公表されている。また、金融機関向け情報端末であるBloombergは、自社で調査したESGデータに加え、Susutainalytics ESGデータやISSガバナンス・クイックスコアといった第三者機関の情報を提供しているほか、2016年9月にはDow Jones Sustainability Indexの調査会社として知られるRobecoSAM社のESGデータもリリースすることが発表されている。

ところが、企業側は・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

日本の二大公的年金であるGPIF(年金積立金管理運用独立行政法人)、企業年金連合会がともにUN PRI(国連責任投資原則:PRI(United Nations Principles for for Responsible Investment)に署名し(GPIFの署名は2015年9月、企業年金連合会の署名は2016年5月)、このうちGPIFは先月(2016年7月)22日からESG要素を考慮した国内株式のパッシブ運用を実現するべくESG指数の公募を始めている。また、投資先企業のモニタリングを求める日本版スチュワードシップ・コード(原則3、指針3-1~3-3参照)に署名している212機関(2016年7月28日時点)のうち26機関を年金基金等のアセット・オーナーが占めており、ESG投資を求めるアセット・オーナーから運用機関(アセット・マネージャー)へのプレッシャーはますます強まる傾向にある。

GPIF : 厚生年金と国民年金の積立金の管理・運用を行う厚生労働省所管の独立行政法人。運用資産の規模が100兆円を優に超える世界最大の機関投資家である。

UN PRI(国連責任投資原則:PRI(United Nations Principles for for Responsible Investment) : 機関投資家に対し、投資判断プロセスにESGを反映することや、投資対象企業にESGに関する情報開示を求めることなどを提唱するもの。これに署名した機関投資家は、国連に投資の状況を報告する義務が生じるため、ESGを重視した投資を実践せざるを得ない。

パッシブ運用 : パッシブ(「消極的」なという意味)運用とは、東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法であり、ファンドマネジャーが独自に銘柄を選択して運用する「アクティブ運用」とは対極の関係にある。

アセット・オーナー : 年金基金をはじめとする、資産(アセット)を保有する者のこと。

こうした中、企業を財務面だけではなくESGの観点からも評価・格付けし、格付けデータをはじめ、独自の基準に基づいた詳細なESG評価レポート、不祥事等のニュースレポート等を投資家に提供する「ESG評価機関(ESG格付け機関)」が既に多数存在している。投資家がESGを考慮した投資を行う場合、インハウスでのESG調査に加え、このような第三者によるESG格付けデータを活用する場合もある。例えばドイツ銀行では6つの機関(Sustainalytics, MSCI, Ethix SRI Advisors, RepRisk, SIGWATCH, oekom research)のリサーチを活用していることを開示している。日本の運用機関では、野村アセットマネジメントがMSCI ESGリサーチを導入したことが公表されている。また、金融機関向け情報端末であるBloombergは、自社で調査したESGデータに加え、Susutainalytics ESGデータやISSガバナンス・クイックスコアといった第三者機関の情報を提供しているほか、2016年9月にはDow Jones Sustainability Indexの調査会社として知られるRobecoSAM社のESGデータもリリースすることが発表されている。

ところが、企業側は自社が格付けされていること自体を知らないことも多い。以前は、企業にアンケート調査を行うESG評価機関も少なくなかったが、企業からの自発的なESG情報開示が進んだことやインサイダー情報の取扱いが厳格になってきたことから、サステナビリティレポート、コーポレートガバナンス報告書などの公開情報ベースの調査に切り替えるESG評価機関が増えている。なかには企業に対してレビュー依頼やフィードバックレポートを送付する評価機関もある一方で、勝手に格付けした結果をそのまま投資家に提供する評価機関も少なくない。企業側が自社のESG格付けの状況を知らないという状況が生じているのはこのためだ。

もっとも、ESG評価機関の多くは、透明性や説明責任という観点から、当該会社の評価レポートを無料で提供してくれる。これまで、日本企業では時価総額上位300社前後が調査対象となっていたが、日本でもESG投資が進み始めたことから、日本企業の調査対象を拡大している評価機関もある。今後は500社ほどが調査対象とされることになる。

日本企業も多く調査対象に含まれている主要なESG評価機関は以下のとおり。機関投資家は、ESG格付けが最低ランクの企業を投資対象から除外するなど、格付けを“足切り”に使っているという話も聞かれる。企業としては最低限自社のESG格付けや重視されるESGのテーマは知っておきたいところだ。

・Bloomberg ESG(日本語サイト)

・EIRIS(日本語サイト)

・oekom research(日本語サイト)

誠に勝手ながら、2016年8月10日(水)~2016年8月16日(火)は事務局の夏季休業となります。

ご不便をおかけしますが、何卒ご理解いただきますようお願い致します。

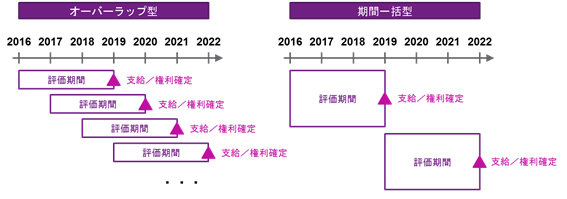

長期インセンティブ報酬は、報酬の付与対象者を「複数年度」で評価した結果、金額が算定されることになるが、経年におけるこの評価の対象期間(評価期間)の連なりをパフォーマンス・サイクルと呼んでいる。下図のとおり、パフォーマンス・サイクルには「オーバーラップ型」と「期間一括型」がある。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

長期インセンティブ報酬は、報酬の付与対象者を「複数年度」で評価した結果、金額が算定されることになるが、経年におけるこの評価の対象期間(評価期間)の連なりをパフォーマンス・サイクルと呼んでいる。下図のとおり、パフォーマンス・サイクルには「オーバーラップ型」と「期間一括型」がある。

※左が「オーバーラップ型」、右が「期間一括型」 提供:ウイリス・タワーズワトソン

「オーバーラップ型」「期間一括型」とも、評価期間が複数年度(例えば3年)に及ぶ点に変わりはない。しかし、「オーバーラップ型」では、毎年目標の設定が行われる(その結果、各評価期間が重なる(オーバーラップする))ため、評価期間終了のたびに毎年報酬が支給(権利確定)されるのに対し、「期間一括型」では、1つの評価期間が終了するまで、次の評価期間が開始することはなく、報酬の支給も評価期間ごと(上図では3年ごと)となる。

多くの企業の長期インセンティブ報酬の設計に携わってきたウイリス・タワーズワトソン 経営者報酬部門 コンサルタントの小川直人氏によると、オーバーラップ型と期間一括型のいずれを採用するかは、長期インセンティブ報酬を設計する際には必ず出て来る論点だという。

では、オーバーラップ型と期間一括型、どちらが優れていると言えるのだろうか。例えば、中期経営計画における利益等の指標を目標に設定し、評価期間も中期経営計画の期間に合わせるという場合には、「期間一括型」が適していると言えよう。この場合、中期経営計画へのコミットを示していることになるため、対外的にも分かりやすい。ただし、例えば中期経営計画の期間を3年とすると、その期間の途中でマネジメントに就任した人や、逆に期中で辞める人への対応が煩雑にならざるを得ない。中期経営計画の(終了時の)数値を目標としている以上、計画途中での合理的な評価は困難なだけに、例えば支給額の計算基礎(標準額とするのか、「その時点での見込み」とするのか、3年後等の着地に基づくのか)、評価期間における実際の在籍期間に基づく「期間按分」の要否、それらの退任事由ごとの差別化(自己都合の退職と定年の退職で評価が同様でよいのか等)の要否など、評価の方法を事前に決めておく必要がある。

逆に、毎年“自社の3年後”を描いているような企業/指標には、オーバーラップ型は適している。目標として採用する指標としては、「利益率〇%」、「ROE○%」といった普遍的なありたい姿を現す数値目標や他社比較などの相対比較であれば、毎年見直すのも容易だ。例えば、欧米企業の長期インセンティブ報酬の指標としてもっとも多く採用されている「TSR(トータル・シェアホルダー・リターン)=株主総利回り」もオーバーラップ型の指標に適している。日本では株価自体の上下が重視されがちだが、「株主総利回り」を意味するTSRは、株式投資により得られた収益(主に配当とキャピタルゲイン)を株価(投資額)で割った比率であり、投資家からすれば、株式投資により一定期間で何%の収益が生み出されたのかが分かりやすいため、議決権行使助言会社最大手のISSも推奨し、実際各社のTSRをチェックしている。こうした中、TSRを目標にした上でオーバーラップ型を採用する企業も増えているという(小川氏)。例えば自社のTSRを他社のTSRあるいはインデックスと毎年比較し、自社のTSRの方が良かった場合に長期インセンティブの権利を確定するという設計の長期インセンティブ報酬を毎年付与している企業もある。

パフォーマンス・サイクル(付与頻度と評価期間の連なり)の検討に際しては、自社がどのように中長期の目標を描いているか、またそれをどのように対外的に説明しているかを検討することで、オーバーラップ型と期間一括型のどちらが好ましいか、自ずと明らかになろう。

<取材にご協力いただいたウイリス・タワーズワトソン 小川直人氏の連絡先>

ウイリス・タワーズワトソン

経営者報酬部門 コンサルタント 小川 直人

03-3581-6786

naoto.ogawa@willistowerswatson.com