概要

2015年10月に東証マザーズに上場したばかりのAppBankで、上場前に財務経理業務を行っていた元取締役が総額約1億5千万円の不正送金を行っていたことが判明した。

経緯

AppBankが2016年1月に社内調査委員会の報告書を公表するまでの経緯につき、時系列で示すと、次のとおり。

<2013年>

3月:AppBankの経理業務を受託していたW社に派遣社員として勤務していたK氏が、AppBankの資金の不正送金(知人の口座に送金し、自身の口座に還流)に手を染めた。不正送金は2015年1月まで続き、いったん中止したものの2015年8月にも再実施。不正送金額はトータルで148,691,476円にのぼった。

7月:K氏がAppBankに入社。正社員としてAppBank Network事業の支払業務に従事。

<2014年>

11月~12月:トーマツによる会計監査が行われ、K氏の担うAppBank Network事業の支払業務が内部統制検討のウォークスルーの対象の一つに選定された。K氏は虚偽の説明で監査を乗り切ったものの、不正送金をいったん中止するきっかけになった。

ウォークスルー : 特定の取引をサンプルして、それに関連する業務の一連の流れを、当該取引で用いる証憑を確認しながら一気通貫に検証すること。

<2015 年>

3月:K氏がAppBankの取締役に就任。

4月:K氏がAppBankの取締役を辞任。

10月:AppBankが東証マザーズに上場。

11月:11月24日から実施された税務調査の過程において、AppBankの支払先に所在の判明しない先があることが明らかとなった。

12月15日:AppBankは社内調査委員会を設置。2016年1月28日まで調査を実施。

<2016年>

1月:AppBankが社内調査委員会の報告書を公表。

内容・原因・改善策

AppBankが2016年1月28日に公表した社内調査委員会の報告書の報告書によると、本件の問題点の内容とその原因、改善策は次のとおりである。

不正送金

-前提-

(ビジネスモデル)

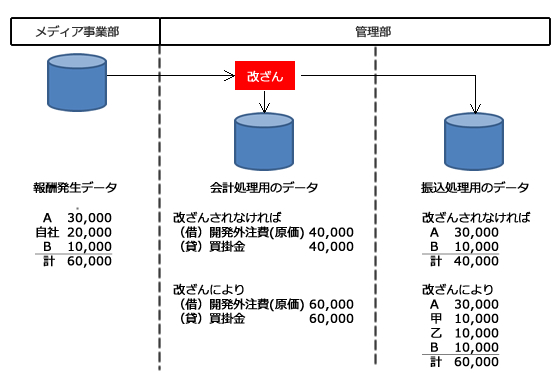

スマートフォンのアプリ開発者(AppBankではメディアパートナーと呼んでいる)が自ら開発したアプリを AppBankが運営するメディアサイトAppBank.netへ登録し、そのアプリ内に広告会社Xが提供するツールを組み込むことで、Xが募った広告主の広告をアプリ画面に表示することができる(メディアパートナーはAppBank.netに対して、集客によるアプリのダウンロード数の増加(イコール広告報酬の増加)を期待して、自身のアプリを登録する)。アプリのユーザーがアプリに表示された広告をクリックする都度、メディアパートナーには広告報酬を受け取る権利が生じる(報酬額は、ワンクリック当たりの単価に総クリック数を乗じて算定される)。 報酬はX社からAppBankを経由(AppBankが集客の対価として一定のマージンを差し引く)して、メディアパートナーに支払われる。

なお、AppBank.netにはAppBankが自ら開発したアプリ(自社アプリ)も登録できる。自社アプリで生じた広告報酬はAppBankが自社の広告収入として受け取ることになる。

(業務フローとデータの改ざん)

| 内容 | K氏(管理部)が、CFOの支払承認チェックの甘さに付け込んで、知人の口座に不正送金して、それを着服していた。手口は次のとおり。 まずメディア事業部がX 社の「X社システム」より報酬発生データをエクセル形式でダウンロードする(メディア事業部の役職員は今回の不正には関わっていない)。そして管理部のK氏は、メディア事業部より受け取った報酬発生データを会計処理用のデータや振込処理用のデータに加工する際に、自社に帰属する報酬(上図の「自社20,000」)を知人の甲や乙への報酬であるかのように改ざんし、甲や乙の口座に振り込み、知人に5%の手数料を支払い、K氏の口座に還流させていた。 |

| 原因 | ・K氏の兼務状況 K氏は会計担当者と振込データ作成者を兼務していた。 ・CFOによる振込データのチェックの甘さ CFOは振込データから生成される「総合振込精査表」の全ページに目を通していたものの、振込総合計額の増減に係る異常性の確認と個々のメディアパートナーへの支払額が高額になっている等の異常性の確認に留まっていた。 ・メディアパートナーごとの残高を把握していなかった AppBankのAppBank.netに関する会計システムでは、買掛金債務を総額で一括計上し、支払い時も一括で支払処理を行っていた(メディアパートナーごとの残高を把握していなかった)。そのため、架空のメディアパートナーへの支払いが容易であった。 ・不十分な業績管理 AppBankでは、事業部内のプロジェクト別の業績把握ができていなかった。そのためK氏の着服の結果、AppBankが開発した自社アプリの広告利益が減少していたことに注意が払われなかった(上図で開発外注費(原価)が20,000過大に計上されている)。また、AppBankの事業が急拡大し、利益が右肩上がりで増進していた時期でもあったため、本不正による利益率の低下は埋没してしまっていた。 |

| 改善策 | ・メディアパートナー別の債務残高管理 メディアパートナーごとに債務の残高を管理することで、不適切な債務計上や支払いの事実を把握できるようにする。 ・兼任の解消 財務経理担当者を増員し、会計と財務の兼任を解消。 ・報酬発生データの承認 メディア事業部で作成する報酬発生データが「X社システム」より適切に取得されたものであるかを承認する体制の整備 ・会計処理用データと振込処理用データとの照合 管理部で開発外注費計上額のリストである「会計処理用のデータ」と当該外注費の振込処理用のデータから生成された総合振込精査表とを照合(ダブルチェック)。 ・事業部プロジェクト別損益管理の充実 事業部プロジェクトごとに予算実績管理を行い、各事業部プロジェクト責任者にも損益に対する責任や自覚を持たせる。 |

<この失敗から学ぶべきこと>

今回紹介したAppBankでの不正は、会計仕訳の承認や振込金額・内容の承認に際して「何をもって承認するのか」(承認時のチェックポイント)について考えさせられる事例です。「CFOは振込データから生成される「総合振込精査表」の全ページに目を通していたものの、振込総合計額の増減に係る異常性の確認と個々のメディアパートナーへの支払額が高額になっている等の異常性の確認に留まっていた」ことから、K氏はそれを見透かして不正送金を継続していました。CFOのチェックが表面的なものにとどまっていた理由として、CFOが「報酬発生データ」「振込処理用データ」間のつながりについて十分に理解していなかったことが考えられます。理解していないのに適切な承認などできるはずもないからです。また、エクセルデータは改ざんが容易である点に留意して、CFOは支払い承認に先立ち両データの整合性について件数チェックやサンプルチェックなどの手法を用いて検証すべきでした。エクセルデータを管理業務で利用している会社は少なくありません。自社の内部統制が、改ざんの可能性を視野に入れずに構築されてはいないか、今一度確認しておきたいところです。

本調査報告書によると、K氏は不正に得た資金で「毎晩のように同僚を連れてキャバクラに行き、支払は全てK氏がしていた等、派手な遊興を行っていたとする証言が多数確認」されており、なんと「一晩で3百万円を使った」といった証言もあるとのことです。経理責任者・担当者の金遣いが荒くなったときには、経営陣は不正の兆候を感じ取るべきです。

なお、本調査報告書では、AppBank経営陣の責任について「そもそも内部統制は組織内のより上位の役職者(経営層・管理責任者等)による悪意ある行為までは完全には防ぎきれないという限界があるところ、本件においては AppBank Network 事業の財務経理責任者であった木村氏自身が本件不正取引を実行していたこと等を踏まえると、AppBank 社経営陣に対し、本件不正取引を未然に防止し得なかったことに対する法的責任が問われるような事案ではない」としています。しかし、(1)財務経理に関する内部統制の構築義務は財務経理に関する取締役だけが担うものではなく、他の取締役も等しく義務を負うこと、(2)K氏が取締役であった期間は1か月(2015年3月から4月)に過ぎないこと、(3)そもそも各月の振込に際してはCFOがチェックして承認していたこと、の3点を考慮すると、果たして「未然に防止し得なかった」のか、首をかしげざるを得ません。また、本調査報告書ではK氏が上場前に就任した取締役をたった1か月で退任した理由についても明らかにしていません。さらに、本調査報告書にはK氏の横領資金の使途として「恐喝 約 3,000 万円~3,500 万円」と記されています(本調査報告書には、本資金使途はK氏作成の上申書に基づくものであり、社内調査委員会では事実確認を行えなかったと記載されています)が、反社会的勢力の存在を連想してしまう記載だけに気になるところです。