従業者が職務上行なった発明(=職務発明)を従来の「従業者帰属」から「法人帰属」へと転換させるパラダイムシフト的な特許法の改正が今年(2015年)7月に実現したが、企業にとって残された課題となっているのが「対価」の問題だ(2015年4月10日のニュース「発明は「従業員」から「会社」のものへ、残されたリスク要因は?」参照)。というのも、特許法改正により職務発明は「法人帰属」とされたとはいえ、“発明奨励”の観点から、従業者には引き続き「相当の金銭その他の経済上の利益を受ける権利」が保障されているからである。

企業としては、この権利の対価を一体どのように決めればよいのか悩ましいところだが、こうした中、経済産業省の 産業構造審議会・特許制度小委員会は現在、そのガイドラインの策定に取り組んでいる。「ガイドライン」というと法的根拠がないように見えるが、実はこのガイドラインはそうではない。改正特許法35条6項には「経済産業大臣は、発明を奨励するため、産業構造審議会の意見を聞いて、前項の規定(相当の利益の内容の決定)により考慮すべき状況等に関する事項について指針を定め、これを公表するものとする」と定められているからだ(2015年5月26日のニュース「行政庁が作る「ガイドライン」の法的根拠 」参照)。

発明の「対価」を巡っては、今回の特許法改正の前から使用者と従業者との間で紛争が頻発していた。ガイドラインは、こうした状況を解消するため、発明をした従業者に対して使用者が付与する「相当の利益」の内容を決定するにあたり、「行うべき手続の種類と程度」を明確にする。これにより当事者間の納得感を高めようというわけだ。

改正特許法35条5項は、相当の利益の内容が「不合理」かどうかは、相当の利益の付与基準についての(1)従業員等との協議の状況、(2)開示の状況、(3)従業員等からの意見聴取の状況――という3つの要素により判断することとしている。ガイドラインは、企業がこれらの3要素についてどこまでやれば「不合理」と言われなくて済むかを明らかにするものと言ってよいだろう。

より詳しく解説しよう。3要素とは具体的には以下のとおりである。

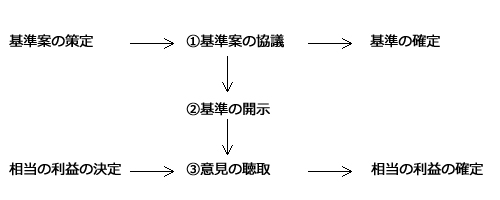

① 相当の利益の内容を決定するための基準の策定に際して使用者等と従業者等との間で行われる協議の状況

② 策定された当該基準の開示の状況

③ 相当の利益の内容の決定について行われる従業者等からの意見の聴取の状況

これを図示すれば以下のような流れとなり、ガイドラインでは①~③の手続の適正なあり方が明示されることとなる。

これに対し企業側からは、ガイドラインを策定する際には、それぞれの手続について必要とされる事項の種類と程度について“柔軟性”を認めるよう求める声が上がっている。そもそも、必要十分な手続のレベルは会社の規模・業種・業態によって変わってくるはずであり、また、「発明者保護」の名の下に過度に細かい手続を求めることにより従業員との「協議」が進まないようなことにもなれば本末転倒になるからだ。

例えば、基準の策定にあたっての従業員との「協議」が、発明者保護の観点からは「対面の説明会」に限定されたとすると(すなわち、社内イントラネットなどを使った協議は不可)、従業員が数万人いる大企業では、いかに大きな会場を用意しても、全員を一度に集めるのは不可能だろう。そこまで規模が大きくなくても、業務上の都合や出張・転勤、出産・育児等による休職など様々な理由により協議に参加できない者が出ることは容易に想定される。

逆に、社内イントラネットによる協議を強制すれば、そのインフラを持たない企業は新たな設備投資が必要になる。企業側からは、「協議のための新たなコスト負担は無駄以外の何物でもなく、その分を「相当の利益」に回した方が合理的」と、特許制度小委員会での議論に釘を指す声が上がっているほか、「インターネットを通じてデータをダウンロードするなり閲覧するなりして、質問や意見をメールでやり取りできるようにしてはどうか。説明会において、説明者に対し挙手して直接質問するよりは、メールで質問するほうが、心理的抵抗が少ない」といった意見も出ている。

ガイドラインは上述の改正特許法35条5項の<不合理性判断>についての法的予見可能性を高める効果があり、企業にもメリットのあるものだが、あまり厳密な記述がされるようであれば、それはそれで反発を生むことになりそうだ。