<解説>

どのようにcomplyしているかの開示は不要

いよいよ2015年6月1日より上場企業にコーポレートガバナンス・コード(以下、コード)が適用されます。コード適用に備えて、コードの適用状況を開示する媒体であるコーポレート・ガバナンスに関する報告書(以下、CG報告書)の記載要領が改訂され、「コードの各原則を実施しない理由」欄と「コードの各原則に基づく開示」欄が新設されました。この2つの欄とコードの特徴である“Comply or Explain”の手法との関係を整理しておきましょう。

■「コードの各原則を実施しない理由」欄

CG報告書でComply or Explainの考え方に基づいた開示を行う場所が、「コードの各原則を実施しない理由」欄です。すなわち、コードの各原則のうち、complyしないものがあれば、当該原則を実施しない理由を本欄に記載(explain)します。もし、適用される原則(*)のすべてをcomplyしている場合には、その旨を記載します。なお、どうやってcomplyしているのかまで開示する必要はありません。そのため、企業によってcomplyの程度・やり方は変わってくることが当然に予想されます。中にはcomplyとは言えないレベルの状況であるにもかかわらずexplainしたくないがためにcomplyしていると強弁する上場企業も出てくるでしょう。そういった上場企業は投資家との対話を重ねる中で、自然に淘汰(株価下落等)されていくはずです。

* 適用される原則の範囲は、企業が上場している市場に応じて異なります。市場第一部・第二部に上場している企業の場合、コードのすべて(基本原則・原則・補充原則)であり、マザーズ・JASDAQに上場している企業は基本原則のみとなります。

■「コードの各原則に基づく開示」欄

市場第一部または市場第二部に上場している企業(*1)は、CG報告書の「コードの各原則に基づく開示」欄に、「コードが開示を求めている11の原則」(以下、11の原則)に応じて下表に掲げた事項の開示を行います。本欄は11の原則が求めているそれぞれの開示を集約(*2)するために設けられた欄であり、「コードの各原則を実施しない理由」欄と異なり、“comply or explain”の考え方とは関係がありません(もし11の原則のうちcomplyしない原則があれば、「コードの各原則を実施しない理由」欄でexplainすることになります)。

*1 マザーズまたはJASADAQに上場している企業は、CG報告書で本欄を表示する必要はありません。

*2 有価証券報告書、アニュアルレポートまたは自社のウェブサイト等の広く一般に公開される手段により該当する内容を開示している場合、参照方式(その内容を参照すべき旨と閲覧方法(ウェブサイトのURLなど)を本欄に記載する方法)を採用しても構いません。

11の原則により開示を求められる事項は、次のとおりです。

| No |

原 則 |

開示を求められる事項 |

| (1) |

原則1-7 |

関連当事者取引を行う場合に定めておく「取引の重要性やその性質に応じた適切な手続」の枠組み |

| (2) |

原則3-1 |

(ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画

(ⅱ)コーポレートガバナンスに関する基本的な考え方と基本方針

(ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続

(ⅳ)取締役会が経営陣幹部の選任と取締役・監査役候補の指名を行うに当たっての方針と手続

(ⅴ)取締役会が上記(ⅳ)を踏まえて経営陣幹部の選任と取締役・監査役候補の指名を行う際の、個々の選任・指名についての説明 |

| (3) |

補充原則 4-1① |

経営陣に対する委任の範囲の概要 |

| (4) |

原則4-9 |

独立社外取締役となる者の独立性をその実質面において担保することに主眼を置いた独立性判断基準 |

| (5) |

補充原則 4-11① |

取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方 |

| (6) |

補充原則 4-11② |

取締役・監査役の兼任状況 |

| (7) |

補充原則 4-11③ |

取締役会全体の実効性について分析・評価を行い、その結果の概要 |

| (8) |

補充原則 4-14② |

取締役・監査役に対するトレーニングの方針 |

| (9) |

原則5-1 |

株主との建設的な対話を促進するための体制整備・取組みに関する方針 |

ここまでの9つの原則(に対応する開示項目)は、ほとんどの企業で開示が必要となるものです。さらに、次の【】内に掲げた内容に該当する企業は、上の9つに加えて次の事項も開示する必要があります。

【政策保有株式として上場株式を保有する企業】

| (10) |

原則1-4 |

政策保有に関する方針

政策保有株式に係る議決権の行使について、適切な対応を確保するための基準 |

【自主的な判断により、取締役の少なくとも3分の1以上の独立社外取締役を選任することが必要と考える企業】

| (11) |

原則4-8 |

取締役の少なくとも3分の1以上の独立社外取締役を選任するための取組み方針 |

このうち(10)は、政策保有株式として上場株式を保有していない企業では当然ながら対応不要です。また、(11)に該当する企業は多くはないでしょう。(10)(11)に該当しない企業では、(1)から(9)までの9つの事項を開示すればよいことになります。

コード対応の全体像を“見える化”

コーポレートガバナンス・コードには5つの基本原則と30の原則と37の補充原則の計72の原則が規定されています。これほど多くの原則につき1つひとつcomplyかexplainを判断しなければならないのは、実に大変です。また、complyする場合であっても、何らかの開示を求められるものもあるため、何から手を付ければよいのか、混乱してしまいます。

まず最初に手を付けるべきは、コーポレートガバナンス・コードをエクセルやワード等に落とし込み、72の原則ごとに「TODO」、「期限」、「進捗度」、「担当者」等の欄を設け、記入してみることです。これにより、コード対応の全体像の“見える化”を図れます。

「TODO」欄には、今後必要になるアクションが「決議」なのか、「策定して開示」なのか、あるいは「株主から説明を求められたら説明できるようにしておけばよいだけ」なのか等を記載します。なお、「決議」の場合は、決議を行う機関(取締役会での決議が必要なのかどうか)についても記載しておきます。また、IR担当取締役は、開示が必要な項目についてどの程度まで開示するのかについてもイメージしておく必要があります(実際の開示例の検索方法については、下記の「外国企業の開示例をキーワード検索」を参照)。

「期限」は、コードに対応したCG報告書の開示予定時期(*)から逆算して定めます。

* コードに対応したCG報告書の開示には、2015年6月1日以後に最初に到来する定時株主総会の日から6か月の猶予期間が認められています。

外国企業の開示例にはヒントが満載!

2015年6月1日以降にコード対応のCG報告書の実例が開示されるまでは、CG報告書の「コードの各原則に基づく開示」欄の開示例を今ひとつイメージできないという向きにお勧めしたいのが、EDINETを用いた類似開示例の検索です(EDINETはこちら)。EDINETを用いて「トレーニング」「多様性」等のキーワードで検索すると、有価証券報告書の【コーポレート・ガバナンスの状況】の開示例(和訳済み)にあたることができます(現時点(2015年5月15日)では、検索結果の多くは例えば下掲の開示例のような外国企業のケースです)。検索の際には「全検索」を選択し、検索オプションの「決算期/提出期間を指定する」で提出期間を「全期間」に設定するとヒットしやすくなります。CG報告書の「コードの各原則に基づく開示」欄の開示例だけでなく、開示が求められていないコードのcomplyの方法についてもヒントが満載です。

EDINET :Electronic Disclousure for Investors’NETworkの略。金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム。

| ホープウェル・ハイウェイ・インフラストラクチャー・リミテッド |

|

取締役に対する研修プログラムおよびトレーニング

新任役員に対しては、当社の主要な事業活動分野および手法について、体系的、組織的かつ一人一人に合わせた研修プログラムが、当社の経営陣により行われる。取締役それぞれに参照用および参考用に、香港会社登記所(Companies Registry of Hong Kong)出版の「取締役の職務に関する指針」(Guide on Directors’ Duties)および/または(非常務社外取締役の場合には、)香港取締役協会出版の「非常務社外取締役のための指針」(Guide for Independent Non-Executive Directors)が送付された。

当年中、取締役は当グループの事業の変化および動向ならびに取締役の職務および責任に関連する法律、規則および規制の最新の動向に関する定期的なアップデートおよびプレゼンテーションを受けた。取締役の役割、機能および職務ならびにコーポレート・ガバナンス問題に重点を置いた関連するトピックに関する話やプレゼンテーションを取締役に対して行う機会が設けられた。当該トレーニングのための費用は当社が負担する。

取締役のトレーニングは、現在進行中である。全ての取締役は、取締役としての義務を実行する知識を深めるために当該トレーニング・コースに参加するよう推奨されている。取締役は、秘書役に対して、記録のために受けたトレーニングを報告することが求められている。

要約すると、当年中、取締役は、能力および知識をアップデートし、発展させるために以下の分野のトレーニングを受けた。

|

| ロイズ・バンク・ピーエルシー |

|

多様性の方針

取締役会は、その構成が広い意味の多様性を反映した構成になることを確保するため、尽力している。取締役会のメンバーの個性や経験の組み合わせによって、幅広い視点と課題を持つことができ、意思決定の質を高めることができる。

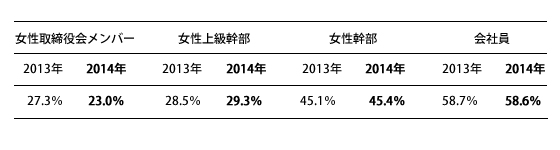

2013年中および同年末時点で、取締役会は多数の管理職専門人材斡旋会社の支援を得て4名の取締役を新たに加えた。管理職専門人材斡旋会社にはそれぞれ、グループの多様性方針が周知され、適切な取締役の構成のため多様性が人材探しの重要な項目の1つであった。取締役会は、2015年までに女性の代表者を25%にするというデービス卿の推奨事項を採用している。

入念なプロセス後、最も「適合」し、最も適切な技能と経験を有する選抜者がアラン・ディキンソン、シモン・ヘンリー、ディフリグ・ジョン、それにニック・プレッテジョンであった。かかる任命後、取締役会の女性代表者は前年の27%から23%に低下した。しかし、取締役会の実際の女性の数は変わらず3名である。

下記のグラフは、グループのあらゆるレベルにおいて、2013年12月31日と2014年12月31日時点におけるグループ内の様々な役職における女性の比率を詳しく説明するものである。

多様性の向上

取締役会の認識では、上級幹部とは、将来の取締役候補者の集団である。グループ全体の多様性を高めるため、以下などの様々なネットワークが設けられている。すなわち、

- 女性職員の能力開発の促進、かかる人材プールの活用を担当する革新的な女性のネットワークであるブレークスルー。

- キャリア開発を重視し、メンバーの目標達成を支援するネットワークであるグループ・エスニック・マイノリティ。

- メンタリング、助言、社会的なイベントといったイニシアチブを通じて障害のある職員を支援することを目的としたアクセス・ネットワーク。

- 建設的で包括的な労働環境の促進を意図したレズビアン、ゲイ、バイセクシャル、およびトランスジェンダーの包括的で全グループ的なネットワークであるレインボー。

|

| クレディ・アグリコル・コーポレート・アンド・インベストメント・バンク |

|

取締役会の実績の評価

取締役会の実績の自己査定は、2014年度第4四半期に、各取締役に送付された41の質問事項からなる個別の調査表に基づき行われた。質問事項は、特に取締役会の組織、その運営、取締役会内部の構成および関係性の質、監査・リスク委員会の働き、報酬委員会の働き、取締役の研修および取締役への情報の提出についてであった。

回答によって、以下が明らかとなった。

・2013年度に実施された初回の自己査定からの変化、特に取締役の研修の増加、取締役会における女性の取締役の人数の増加および取締役会への準備書類のより適時の提供に関する、2013年度後半に確認された措置に続く進展の確認

・特に取締役会の組織、取締役が表明した追加情報の要望への対応、取締役の定期的な出席、取締役会および業務執行陣との間の関係の質、監査・リスク委員会の活動ならびに規制の変化に際して取締役に提供される研修に関する、いくつかの肯定的な点の強調

取締役会の運営の自己査定に続いて、取締役会によって適用された指針は、下記の通りである。

・過去2年間において開始された活動に即した、取締役向けの研修の改善の継続

・戦略的プレゼンテーションの増加

・議論に割く時間を増やすための、多様な参加者のプレゼンテーションの最適化の構想の共有

・銀行分野の企業へ適用される新たな規制条項の導入に関連した、委員会の構成の再検討

2014年度の取締役会における取締役会構成員の出席率は、94%超であった。

2014年度の会社役員の任命に関する提案は、取締役会におけるジェンダーバランスを強化する計画的な取組に即したものであった。

元取締役のアルファンデリー氏は、2014年4月30日の取締役会において、諮問委員に任命された。かかる諮問委員の地位により、アルファンデリー氏が客員として参加する取締役会および監査・リスク委員会は特に現在の政治および規制環境に関するアルファンデリー氏のフランス国内および国際的な経験から恩恵を受けることができる。かかる任命は、定款の規定により3年を任期としてなされた。

取締役の研修

新取締役の受入れのため、2013年度中に決定された手順には、当社の企業組織のガバナンス、当社の戦略および予算に関する重要な書類を記載した概説用の小冊子、発行登録書ならびに前年度の活動報告の新取締役全員に対する送付が含まれる。取締役の着任に際して、新取締役と業務執行陣のすべてのメンバー、リスクおよび恒常的統制部門長、CFOならびに法令遵守部門長との会議が行われる。

新取締役に向けて構築されたプログラムに加えて、2014年度にすべての取締役を対象とした研修が導入された。2014年3月に行われた取締役向けセミナーは、クレディ・アグリコル・CIBの2つの主要な顧客グループの会長と面会することで当行の顧客の期待について説明し、資本市場業務に関するより深い理解を得るための機会を提供した。規制の変化および展望に関する研修は、2014年10月に行われた。

|

| AFLAC Incorporated |

|

取締役指名のプロセス

コーポレート・ガバナンス委員会は、株主から推薦された取締役候補者について検討を行う。株主推薦の候補者について検討する際、同委員会は取締役会における必要性及び候補者の適格性を考慮する。また、推薦人が保有する株式の数及び保有期間についても考慮することがある。候補者が同委員会の検討を受けるためには、株主が推薦状を提出する必要があり、当該推薦状には、(ⅰ)株主の氏名及び当社の普通株式を保有していることを示す証拠(保有する株式の数及び保有期間を含む。)、並びに(ⅱ)候補者の氏名、候補者の履歴、又は当社取締役としての適格性に関する説明、及び同委員会の選出及び取締役会の指名を受けた場合に取締役候補者となることに対する本人の同意が含まれていなければならない。20歳以下又は75歳以上の者については、取締役会のメンバーとして選出又は任命される資格はない。

株主の推薦状及び上述の情報は、当社秘書役(宛先:Aflac Incorporated, 1932 Wynnton Road, Columbus, Georgia 31999)に送付され、前年の年次株主総会開催日から1年後の応当日の120日前から90日前までの間に当社秘書役により受領されなければならない。但し、年次株主総会が当該応当日から25日以上前又は25日以上後に招集された場合は、年次株主総会の開催日に関する通知書の発送日又は公示日のうちいずれか早い方の日から10日後の営業終了時より前に、株主による通知が受領されなければならない。

コーポレート・ガバナンス委員会は、候補者が自身の業務分野で大きな業績を上げており、当社の事業及び業務の監視について取締役会に有意義な貢献をする能力があることを実証できること、並びに候補者が職業及び個人的な活動の双方において誠実、かつ倫理的であることにつき申し分のない実績と評判を持っていることが、当社取締役としての最低要件であると考えている。更に同委員会は、候補者の具体的な経験及び能力、候補者が有するその他の責務との兼合いで、取締役としての業務にどの程度の時間を割けるか、潜在的な利益相反、並びに経営陣及び当社からの独立性についても考慮する。同委員会はまた、取締役会が集団として優れた知識を有し、会計や財務、経営やリーダーシップ、展望や戦略、事業運営、経営判断、業界知識、コーポレート・ガバナンス、及び世界市場に関して、多様な経歴、技能及び経験を有するものとなることを追求している。当社の重要なコーポレート・ガバナンス問題に関するガイドラインに基づき、同委員会が取締役を指名するに当たっては、ダイバーシティ(多様性)が一つの要因とされる。取締役会及び委員会のメンバーの多様性(ジェンダー、民族性、人種、肌の色及び国籍を含む。)は、取締役会が毎年自己評価を行う際に考慮する具体的な基準の一つである。

コーポレート・ガバナンス委員会は、現任の取締役及び業務執行役員に対して、上記基準を満たし、かつ当社取締役となり得るような状況の変化があった者(例えば公開会社のCEOやCFOを退任した者や、政府や軍役を辞した者など)を知っている場合には、同委員会へ知らせるように求めて、潜在的な候補者を特定している。また同委員会は随時、取締役候補者の特定を専門とする会社を利用することがある。上述したように、同委員会は、株主の推薦による候補者についても検討を行う。

コーポレート・ガバナンス委員会は、潜在的候補者を特定すると、当該潜在的候補者について公的に入手可能な情報を収集、審査し、更に検討を続けるか否かを判断する。同委員会が当該候補者について更に検討が必要と判断した場合には、委員長又はその他の委員が当該候補者に接触する。通常、当人が取締役として検討されること及び取締役となることに対して意欲を示した場合、同委員会は同候補者に情報を求め、同委員会が検討するその他の候補者と比較して、同候補者の業績や適格性を考査し、候補者と1回以上の面接を行う。同委員会メンバーは、場合によっては、候補者が情報を提供した1箇所以上の照会先に連絡を取ったり、業界のその他の人間又は候補者の業績についてより多くの直接的な情報を知るその他の者に接触したりすることがある。候補者が株主推薦によるか否かによって同委員会の評価プロセスが異なることはないが、上述したように、取締役会は、候補者を推薦した株主が保有する株式の数や保有期間を考慮に入れることがある。

|

以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役B:「EDINETで検索すれば外国企業の有価証券報告書の開示例で参考になりそうな事例にあたることができるかもしれません。」

(コメント:外国企業が有価証券報告書を提出する際、その外国企業が本国で開示している内容を和訳して、有価証券報告書の開示フォーマットに落とし込むことから、国内企業ではあまり見かけない内容の開示を目にする機会があります。また、国内企業の中にはコード適用前であっても【コーポレート・ガバナンスの状況】欄などでコードを意識した開示を行う企業が散見されるようになってきました。そういった開示例を検索できるEDINETのキーワード検索機能の活用は、CG報告書の「コードの各原則に基づく開示」欄のイメージ作りに最適です)

取締役C:「開示が大変と言っても、すべてのコードをcomplyできれば、話は簡単です。その場合、コーポレート・ガバナンス報告書にはすべてのコードをcomplyしている旨を記載するだけで足り、それ以外の開示は求められていないからです。」

(コメント:どうやら取締役CはCG報告書に新設された「コードの各原則を実施しない理由」欄と「コードの各原則に基づく開示」欄の違いを区別できていないようです。すべてのコードをcomplyしている企業であれば、「コードの各原則を実施しない理由」欄への対応はすべてのコードをcomplyしている旨を記載するだけでOKです。しかし、それでCG報告書のコード対応が完了するわけではありません。「コードの各原則に基づく開示」欄も埋めなければならず、そこでは11の原則で求められている開示を行わなければなりません。取締役Cの「すべてのコードをcomplyしていれば、開示の問題は生じない」旨の発言は「コードの各原則に基づく開示」欄の位置付けを正しく理解していないために生じたBAD発言です)

取締役A:「complyする場合でも、どうやってcomplyしているのかが投資家の関心事である以上、それをコーポレート・ガバナンス報告書でコード別に開示する必要があるはずです。」

(

コメント:CG報告書の「コードの各原則に基づく開示」欄では開示すべき項目が特定されており、どうやってcomplyしているのかを具体的に開示するわけではありません。また「コードの各原則に基づく開示」欄での開示が必須とされている事項は72の原則のうち11の原則に関する事項に限られており(*)、残り61の原則に関する事項の開示は強制されていません。取締役Aの発言は開示内容を正しく理解していないために生じたBAD発言です。

* 特定の事項を開示すべきとする原則以外の各原則の実施状況を任意で記載する場合に、「コードの各原則に基づく開示」欄を利用することが認められています。例えば、説明を行うべきとする原則の実施状況について記載する場合等が考えられます。

)