概略

【セミナー開催日】2015年4月10日(金)

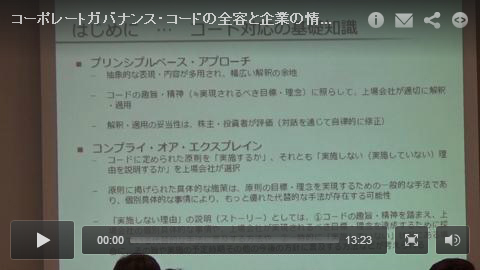

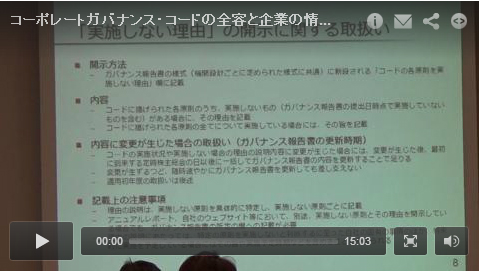

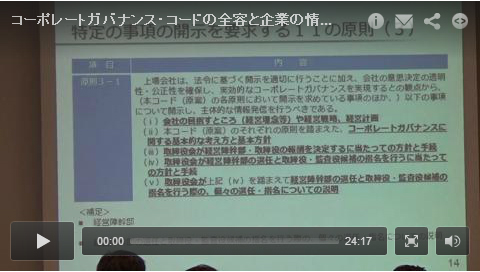

コーポレートガバナンス・コードはcomply or explainの原則により、上場企業に対し、コードを実施するか、「実施しない理由」を説明することを求めていますが、何をすればコードを実施したことになるかは、個々の企業の判断に委ねられている部分も多くあります。特にコードで開示・公表が求められている項目については、「何を」「どのように」開示・公表すればよいのか、コードの適用を受ける上場企業の関心が非常に高まっています。そこで本セミナーでは、金融庁に出向経験があり、コーポレートガバナンス・コードに詳しいTMI総合法律事務所の宮下央弁護士に、コードに定められている方針や基準(例えば「原則1-4:いわゆる政策保有株式」に関する方針の開示や、「原則4-8:独立社外取締役の有効な活用」など)について、実務的な対応として、取締役会その他の機関において、どのようなことを具体的に実施することが考えられるのか、また、「何を」「どのように」開示・公表することが考えられるのかという点に踏み込んでお話しいただきます。

【講師】

TMI総合法律事務所

弁護士 宮下 央 様

2004年弁護士登録。TMI総合法律事務所パートナー弁護士。

主な取扱分野はM&A・組織再編、コーポレート・ファイナンス、課徴金・インサイダー取引規制をはじめとした法令違反事件の対応、コーポレートガバナンスを含む会社法・金融商品取引法全般。2007年から2010年まで任期付公務員として金融庁の企業開示課に在籍し、公開買付制度、課徴金事案等を担当。

主要著作として以下など多数。

著書

『詳説 公開買付制度・大量保有報告制度Q&A』(商事法務、2011)

『金融商品取引法判例百選』(有斐閣、2013)(第90事件を執筆)

『実務に効く M&A・組織再編判例精選』(有斐閣、2013)

『専門訴訟講座7 会社訴訟』(民事法研究会、2013)

『企業法務のための金融商品取引法』(中央経済社、2015)

雑誌

「改正会社法と実務対応Q&A Ⅰ企業統治(ガバナンス)に関連する改正項目」(金融法務事情、2014)

「金融商品取引法制」(金融法務事情、2014)

「金商法改正によるM&A実務への影響 -インサイダー取引規制の改正を中心に-」(金融法務事情、2013)

「立会外取引をめぐる金融商品取引法の論点」(旬刊商事法務、2013)

「インサイダー取引規制の見直しと実務上の留意点―金融審議会WG報告を踏まえて」(金融法務事情、2012)

「有価証券届出書の虚偽記載に対する課徴金決定と実務への影響 -JVCケンウッドの事例を参考に-」(旬刊商事法務、2011)

上記の資料をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

セミナー動画

動画1:全体像/対応の必要性が高い事項(1)議決権行使結果の分析/(2)招集通知の事前公表

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

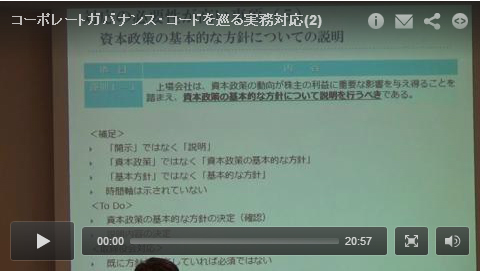

動画2:(3) 議決権の電子行使・招集通知の英訳/(4)実質株主による議決権行使の対応検討/(5)資本政策の基本的な方針についての説明/(6)政策保有株式に関する方針の開示等/(7)関連当事者間取引に係る手続の枠組みの開示/

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

動画3:(8) 行動準則の策定・改訂/(9)内部通報に係る適切な体制整備等/(10)コーポレートガバナンスに関する基本方針等の開示/(11)英語での情報開示/(12)経営陣に対する委任の範囲の概要の開示

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

動画4:(13) 中期経営計画の分析・説明/(14)最高経営責任者等の後継者の計画(プランニング)の監督/(15)経営陣報酬の内容の検討/(16)内部統制・リスク管理体制の整備等/(17)独立社外取締役の活用/(18)独立社外者間の情報交換・認識共有/(19)経営陣・監査役との連携等に関する体制整備/(20)独立性判断基準の策定・開示

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

動画5:(21)任意の仕組みの活用/(22)取締役会の人員構成/(23)取締役会のバランス、多様性及び規模に関する考え方の開示/(24)兼任状況の開示/(25)取締役会全体の実効性の評価・分析及び開示/(26)取締役会の運営/(27)取締役・監査役の支援・情報提供体制の整備/(28)トレーニングの方針の開示/(29)株主との対話に関する方針の開示/(30)資本効率等に関する目標の提示等/グループ企業に対する適用関係

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

本Webセミナーを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を下の右側の「感想の登録」ボタンを押してください。マイ研修レポートの所感等記入欄の書き直しもこちらからどうぞ。