廃止の対象となる退職金は?

近年、上場企業の間では、役員退職慰労金を廃止し、代わりに業績との関連が明確なインセンティブ報酬を導入するのがトレンドになっています(役員退職慰労金の廃止方法などについては、「役員退職慰労金を廃止したい」を参照してください)。役員退職金を廃止または廃止を検討している上場企業は7割にも及ぶというアンケート結果もあります。

では、同様に従業員の退職金を廃止または減額することは可能でしょうか?

まず、従業員の退職金(以下、「退職金」という場合、特に断らない限りは従業員の退職金を指す)を廃止または減額することの意味について考えてみましょう。

退職金には以下の4つの性格があると言われています。

(1)企業への功労や勤続に対する報奨

(2)賃金の後払い

(3)老後や失業期間中の生活保障

(4)労働意欲の向上や長期勤続を促すための仕掛け

役員退職慰労金と比較すると、従業員の退職金は(3)の性格が特に強いと言えます。したがって、従業員の退職金を廃止または減額すれば、従業員の失業期間中の生活や人生設計に大きな影響を与えるということを役員はまず認識しておかなければなりません。

また、一口に「退職金」といってもいくつかの種類がありますので、「退職金を廃止または減額する」という場合、そのうちどれを指しているのか理解しておく必要があります。

退職金は大きく分けて「退職一時金」と「企業年金」があり、さらに、企業年金は「確定給付型」と「確定拠出型」の2タイプに分けられます。

このうち退職一時金とは、退職時に企業が一括して退職者へ支給する一時金のことです。退職一時金は、その全額を社内積立金(内部留保)から支給するので、支給時には支給額に見合うキャッシュを社内に確保しておかなければなりません。

一方、企業年金とは、国民年金や厚生年金などの「公的年金」とは別に、企業が支給する私的な年金のことです。企業年金制度を持っている企業の従業員の場合、将来受給することのできる年金は“3階建て“となります。1階が国民年金、2階が厚生年金(ここまでが公的年金)、そして3階部分が企業年金です。

企業年金のうち、将来の支給額が確定しているタイプのものが「確定給付型」(確定給付企業年金)で、DB(defined benefit)とも言われます。確定給付企業年金は「外部積立型」の年金で、企業が外部の基金等に掛金を積み立てて運用を委託し、従業員への給付原資を確保しています。運用利回りが想定利回りを下回るなど運用が上手くいかなかったことなどにより、外部積立額が給付金額よりも不足した場合、不足額を企業が負担しなければなりません。

一方、「確定拠出型」(確定拠出年金)は米国の年金制度を参考にしたもので、日本版401K、DC(defined contribution)などと言われます。「外部積立型」の年金である点では確定給付型と同じですが、大きな違いは、従業員への支給額が確定しておらず、運用方法は各従業員の判断に委ねられており、たとえ運用利回りが想定利回りを下回っても、企業に補填義務がないということです。

「退職金を廃止または減額する」といった場合、その対象となるのは「退職一時金」「確定給付企業年金」であり、確定拠出年金はその受け皿としての役割を果たしています(確定拠出年金を含め退職金制度そのものを完全に廃止する場合は除きます)。以下で詳しく見ていきましょう。

会計基準改正の影響は予想より小規模に

2013年の厚生労働省の調査によると、国内企業の退職金制度の導入割合は、全企業では75.5%、従業員数1,000名以上の企業では93.6%、300~999人の会社では89.4%、100~299人の会社では82%となっています。導入割合を時系列でみてみると、1989年89%、93年92%、97年89%、2003年86%、08年の85%、そして13年は75.5%と、減少傾向にあるとはいえ、多くの企業(特に規模の大きい企業)が何らかの退職金制度を持っています。

こうした中、企業が退職金の廃止や減額を検討するきっかけとなったのが、98年の会計基準の変更です。具体的には、確定給付企業年金における外部積立額が支給額より少ない場合、企業はその差額である「積立不足額」の補填義務を負うとともに、将来発生する退職金の企業負担分を「退職給付引当金」として貸借対照表に計上しなければならないというものです。

積立不足額の計上を“段階的”に行ってもよいとする経過措置(15年以内の年数で按分して計上可とするもの)は手当てされたものの、この会計ルールの変更が企業に与えたインパクトは非常に大きく、当時は、退職金制度を見直す企業が続出するのではないかと言われました。しかし、上記データのとおり、制度自体を廃止するところは少数で、大半の企業は引き続き、何らかの退職金制度を持っています。

企業の背中を押した財務内容の悪化と資金繰りリスク

ただ、なかには退職金の廃止に踏み切る企業があるほか、廃止にまでは至らないまでも減額した企業もみられます。

退職金を廃止あるいは減額する大きな理由としては、まず上述した会計基準に起因する多額の退職給付引当金計上による財務内容の悪化があります。

また、この退職給付引当金の繰入額は、会計上は費用扱いとなりますが、法人税の計算上は実際に支給する時までは損金に計上できないため(退職金を支給した期に全額を損金計上)、節税効果が一切ないという点も、企業が退職金制度の維持にネガティブになる理由の1つと言えるでしょう。

もっとも、退職給付引当金の対象となるのは「退職一時金」と「確定給付企業年金」であり、具体的には、退職一時金では退職時における支給額の全額、確定給付企業年金では積立不足額を引当金に計上することが求められます。一方、「確定拠出年金」における企業の負担は毎期の掛金のみであり、積立不足の補填義務はないため、引当金計上の対象にはなりません。

なお、未上場であっても、退職金制度を持っている企業は少なくありませんが、その大半が退職給付引当金を計上していないと思われます。そのような企業が上場を目指すことになった際に、多額の退職給付引当金の計上が必要であることが判明して上場の障害になることがありますので要注意です。

退職金を廃止あるいは減額するもう1つの大きな理由は、退職金支給時点における資金繰りリスクです。上場企業における定年退職時の1人当たりの退職一時金の平均額はおよそ2,000万円とも言われています。内部留保から支給する場合、企業はその分のキャッシュを社内に確保しておく必要があります。多数の従業員が同時期に退職するような場合、資金繰りにも大きな影響が出ます。たとえ現時点では業績が良くても、将来的に退職金の原資となるキャッシュを確保できるかどうかは不明確であり、経営上のリスク要因となり得ます。

| チェックリスト | チェックリストはこちら |

|---|

また、本ケーススタディを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を、備忘録として登録しておくことができます。登録を行う場合には、下の左側の「所感登録画面へ」ボタンを押し、登録画面に進んでください。過去に登録した内容を修正する場合も、同じ操作を行ってください。

![]()

![]()

2015/01/06 2015年はIFRS元年に?任意適用会社の時価総額が14%に到達

IFRSを任意適用する企業がジワジワと増えてきている。今後適用する予定のところも含めると、2014年12月時点の導入(予定)企業は50社を超えた。IFRS任意適用企業の時価総額は、東京証券取引所全体の約14%近くに達しており、市場における存在感も増してきている。

IFRSの任意適用が増えている背景にあるのが、コーポレートガバナンスの強化と同様、IFRSを普及させることにより、海外投資家の資金を日本市場に呼び込み景気回復につなげようとする政府の姿勢だ。

具体的に見ると、まず、金融庁が2013年6月に公表した「国際会計基準(IFRS)への対応のあり方に関する当面の方針」を踏まえた連結財務諸表規則等におけるIFRSの任意適用要件の緩和が挙げられる。これにより、新規上場を目指す非上場企業においてもIFRSの適用が可能となったことを受け、2014年10月には(株)すかいらーくがIFRS適用企業として初の新規上場を果たしている。

すかいらーくがIFRSを採用した誘因になったと思われるのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2015/01/06 2015年はIFRS元年に?任意適用会社の時価総額が14%に到達(会員限定)

IFRSを任意適用する企業がジワジワと増えてきている。今後適用する予定のところも含めると、2014年12月時点の導入(予定)企業は50社を超えた。IFRS任意適用企業の時価総額は、東京証券取引所全体の約14%近くに達しており、市場における存在感も増してきている。

IFRSの任意適用が増えている背景にあるのが、コーポレートガバナンスの強化と同様、IFRSを普及させることにより、海外投資家の資金を日本市場に呼び込み景気回復につなげようとする政府の姿勢だ。

具体的に見ると、まず、金融庁が2013年6月に公表した「国際会計基準(IFRS)への対応のあり方に関する当面の方針」を踏まえた連結財務諸表規則等におけるIFRSの任意適用要件の緩和が挙げられる。これにより、新規上場を目指す非上場企業においてもIFRSの適用が可能となったことを受け、2014年10月には(株)すかいらーくがIFRS適用企業として初の新規上場を果たしている。

すかいらーくがIFRSを採用した誘因になったと思われるのが、IFRSでは「のれん」が非償却とされているということだ。同社の有価証券届出書によると、IFRSへの移行日(2012年1月1日)時点で「のれん」が1,463億円あり、総資産の実に約47%を占めていた。また、2012年12月期の日本基準による税引前利益は53億円であるが、これには、のれん償却額73億円が反映されている。つまり、のれんを非償却とすることによって利益が倍以上に増える計算である。もちろん、のれん以外にも、近年は東京証券取引所の売買に占める外国人投資家の割合が継続的に5割を超えていることを踏まえ、株価への好影響を期待して外国人投資家にも馴染みの深いIFRSを採用したということもあるだろう。

次に、2014年6月に閣議決定された「『日本再興戦略』改訂2014」で「IFRSの任意適用企業の拡大促進」が掲げられたことを受け、同年11月には東証が決算短信の作成要領を改正、会計基準の選択に関する基本的な考え方(例えば、IFRSの検討状況等)を開示することを上場企業に要請している(2014年12月8日のニュース「“誤報”に要注意!日本or米国基準の採用理由の記載は不要」参照)。

さらに、これまでIFRSに対しネガティブな反応を示していた米国でも、2014年12月、米国公認会計士協会主催の会議の場で、SEC(米国証券取引委員会)の主任会計士から「米国企業にも任意でIFRS情報を開示することを容認するといった新たな選択肢を模索している」との発言があり、IFRSを適用する米国企業が現れる可能性も出てきたほか、同月に開催された日本の企業会計審議会では、「米国上場していないにも関わらず米国会計基準を採用している日本企業に対し、IFRS導入を迫ることを検討してはどうか」という過激な意見も聞かれた。IFRS導入圧力はしばらく続くことになりそうだ。

2015/01/05 チェックリスト:在庫の増減が目に付く (会員限定)

罫線が印刷されない場合はこちら

| チェック事項 | 備考 | 対応未了 | 対応済 |

|---|---|---|---|

| 在庫が増減している場合、取締役はその理由が合理的なものであるかの検討を行っているか。 | ・増減要因が数量なのか、それとも単価なのかを確認し、その合理性を検討する。 ・在庫の増加が自社の戦略または業績トレンドと整合しているかを確認する(ex.製品の多品種化や高額商品へのシフト等)。 |

||

| 取締役は、劣化や陳腐化した在庫の評価減を計上するための社内の仕組みを整備するとともに、それが適切に運用されていることを確認しているか。 | |||

| 取締役は、在庫の入出庫管理業務にシステムを導入するとともに、入出庫に関して内部統制を構築しているか。 | 入出庫に関する内部統制として、入出庫の指示を出す部門と現物を預かる部門を分離することで内部牽制を機能させるとともに、入出庫の指示を出す部門の上長の承認がない出荷指示については、現物を預かる部門は入出庫処理をしないといった内部統制が考えられる。 | ||

| 取締役は在庫の入出庫内容をモニタリングする体制を構築しているか。 | モニタリング体制としては、たとえば在庫部門の上長が入出庫実績を日次や週次でモニタリングすることが考えられる。 | ||

| 取締役は、すべての在庫が実在し、架空計上はないことを確認したか。 | 確認の方法として、例えば次の方法が考えられる(なお、次のチェック項目も参照)。 ・在庫に関する仕訳のうち、期末近辺の仕訳(自動仕訳を除く)については、その数値の計算過程をわかりやすく明示した資料を作成するように指示しておき、上長はその内容を理解して承認するような仕組みを構築しておく必要がある。 ・外部の預け在庫については預り証を入手するとともに、金額的重要性が高ければ、在庫担当者以外の者が棚卸に出向き現物をカウントする。 |

||

| 取締役は、実地棚卸が適切に行われていることを検証したか。 | 検証の方法として、例えば次の方法が考えられる。 (実地棚卸前) ・棚卸に関する規程の整備状況の確認 ・棚卸実施要領の確認 ・棚卸予定表の確認 (実地棚卸中) ・棚卸への立会 (実地棚卸後) ・棚卸実施報告書のレビュー |

||

| 実地棚卸は担当部署だけで完結するのではなく、内部牽制のため管理部門等を立ち会わせているか。 | |||

| 実地棚卸結果は経営者層に対して迅速に報告されているか。 | |||

| 在庫管理システム上の単価マスターの修正権限は限定されているか。 | システム部門のみに限定すべきである。 | ||

| 在庫管理システム上の単価マスターを変更する手続きは厳格なものとなっているか。 | 変更に際しては、在庫に責任を有する部門の担当者がマスター登録内容変更申請書を作成し、それを作成者の上長が承認したものがシステム部門に回付されて、はじめて変更が可能になる等考えられる。 | ||

| 循環取引防止のために契約時の社内審査を行っているか。 | 契約時の審査において、審査担当者は取引先の信頼度のみをもって取引を承認するのではなく、次のような点をチェックして審査の対象としている取引が、自社の事業や商流に照らして不自然なものではないことを確認する。 ・取引する対象はどのような種類のものか ・どこに納品される予定なのか ・そもそも実需に基づく取引であるか |

||

| 循環取引防止のために仕入取引と販売取引の承認者の分離を行っているか。 | やむをえず一人の担当者に仕入と販売の権限を同時に持たせなければならない場合は、内部監査機能を充実させ、詳細な事後チェックを実施する仕組みを構築すべきである。 | ||

| 在庫の陳腐化に伴う評価減が適切に行われないリスクに備えて、立会人が棚卸の際に陳腐化した在庫の有無を第三者の目で判断するような手続きを導入しているか。 | |||

| 売れ行き不振であるにもかかわらず、追加的な仕入れにより在庫数を伸ばしてはいないか。 | 購買担当者が仕入先と癒着(【失敗学第3回】コーナン商事社の事例)している可能性も視野に入れて、内部調査を実施する必要がある。 | ||

| 売掛金の回収条件が特殊な場合、社内での承認を必要とする仕組みが導入されているか。 | |||

| 返品の社内処理は担当者だけで完結しないような仕組みが導入されているか。 | 返品理由は販売部門の部門長に文書で報告させ、返品伝票には販売部門の部門長の承認を必要とし、取締役会で返品数や返品金額を報告させるといった内部統制が考えられる。 | ||

| 営業管理や経理等が定期的に売掛金の回転期間分析を行い異常値の有無を調査するようにしているか。 | 回転期間に異常があれば、営業管理や内部監査室により、滞留売掛金の調査、期初の返品状況の調査、在庫の月次推移分析、担当部署への聞き取り調査を行い、異常な取引ではないかの確認を行う。監査役も内部監査室と連携しながら並行して監査を行う。 | ||

| 従業員による横領(横流しや私消)を防ぐための内部統制を構築しているか。 | ・在庫の入出庫管理の厳格化 ・仕入実績と販売実績、粗利率の推移や全店舗の平均値との比較により異常な点がないかのモニタリング ・監視カメラの設置等 |

||

| 消耗品や作業屑なども、物によっては横領の対象たり得るため、金額的重要性に応じて入出庫の継続記録および棚卸の対象とすべきかの検討を行ったか。 | 経費処理した少額固定資産も同様である。 | ||

| 各担当者の人事異動は定期的に行われているか。 | |||

| 従業員満足度の向上に向けた策に取り組んでいるか。 | 従業員による横領が行われる背景には、従業員の業務に対する満足度の低下が考えられる。 |

ケーススタディ役員実務「在庫の増減が目に付く(会員限定)」はこちら

2015/01/05 【経営上のリスク】在庫の増減が目に付く

不正に利用されがちな「在庫」、その増減には要注意

取締役会で役員が経理担当部長から受ける決算報告には、大きく分けて、経営成績を示す損益計算書やキャッシュ・フロー計算書を中心としたフロー情報と、財産の状況を示す貸借対照表というストック情報の2種類があります。このうち月次の試算表や貸借対照表における比較分析情報(対前期や対前月の増減額や増減率を示したもの)の中で、「在庫」の残高の増加または減少が目につくことはないでしょうか?

もちろん、在庫を担当する取締役(購買担当取締役、営業担当取締役など)であれば、毎月の取締役会の月次報告で在庫状況を報告するのが通常ですので、在庫残高の増減理由は必ず説明できるようにしておかなければなりません。他の取締役や監査役としても、在庫はさまざまなリスクを抱えた資産であるだけに、その増減は押さえておきたいところです(*)。

在庫の増加が、健全な成長による積み上げの結果(*1)や自社の戦略または業績トレンドと整合している(*2)のであれば、問題はありません。また、在庫の減少が、在庫管理手法の工夫による在庫削減努力の成果であれば安心です。

*2 例えば製品の多品種化や高額商品へのシフトが考えられます。

しかし、在庫は昔から粉飾決算の手段によく使われる勘定科目でもあります。もし在庫残高の増減に不自然さが見られた場合や、増減が合理的な理由により説明できない場合には、役員は「不正が行われているのではないか」といった疑いを持つべきです。

では、在庫を使った不正はどのようにして行われるのでしょうか。以下で、在庫を「増やすケース」と「減らすケース」に分けて解説します。

在庫の過大計上による粉飾の手口

在庫は、その保管状態にかかわらず、時の経過とともに劣化や陳腐化してしまうのを避けることができません。そして、劣化や陳腐化した在庫があれば、廉価販売あるいは廃棄を迫られるとともに、会計上は損失の計上が必要になります(詳細は「在庫を適正水準に保ちたい」の「在庫削減で予想される現場の抵抗~そのとき役員がとるべき行動は?」を参照してください)。

こうした局面では会社の業績が低迷していることが多いため、経営者や管理担当者、現場担当者の間では「利益を更に減少させることになる会計処理はしたくない」という思惑が働きがちです。その結果、本来であれば損失処理を行うべきなのに実施しないという経営判断が強行されることがあり得ます。また、廃棄期限が到来した在庫につき、廃棄期限の延長を目的として現場の判断で入庫日が改ざんされる場合もあります。こういった経営判断や改ざんにより、損失計上が先送りされることで粉飾決算になってしまいます。こういった事態を防ぐためには、在庫の入出庫管理をシステム化(*1)するとともに、入出庫に関する内部統制を構築(*2)し在庫水準をモニタリング(*3)する必要があります。また、損失処理に関する規程を整備して、規程に準拠した運用が行われるようにしておくことも必要です。

*2 入出庫の指示を出す部門と現物を預かる部門を分離することで牽制機能を効かせるとともに、出荷指示があっても入出庫の指示を出す部門の上長の承認がなければ現物を預かる部門は入出庫処理をしないといった内部統制が考えられます。

*3 在庫部門の上長が入出庫実績を適時(日次や週次等)にモニタリングすることが考えられます。

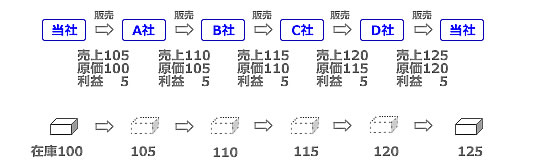

在庫を用いて粉飾を行う場合の手口として一般的なものが、期末在庫を過大に計上することで売上原価を小さくするというものです。

売上原価 : 期首在庫に当期の受入を加算して、期末在庫を控除することで計算される。

具体例で見てみましょう。下図のように、期末在庫は本来「5」しか残っていないにもかかわらず、「10」の水増しを行い「15」保有していることにします。これに伴って、売上原価が「105→95」に圧縮され、その差額10だけ利益がかさ上げされるというわけです。

このような粉飾決算を実行するために一番単純な方法は、在庫の帳簿残高を過大計上することです。しかし、それでは実地棚卸による残高と帳簿残高に相違が生じてしまいます。そこで、粉飾に際しては、実地棚卸の数値に手を入れることもあります。

実地棚卸 : 在庫がいくつあるのか、実際に数えること。帳簿上のみで在庫を把握する「帳簿棚卸」とは区別される。

こうした不正を防ぐために、役員としては、実地棚卸が適切に行われるよう実地棚卸の手続の全体に渡って規程や要領を適切に整備し、それを遂行するために十分な人員を確保し、手続通りに実施されていることを検証(*)する内部統制を構築する必要があります。その際、実地棚卸を工場や倉庫などの担当部署だけに任せずに、管理部門の社員にも立ち会わせるようにします。また、カウント結果が改ざんされることなく経営陣に報告されるためには、現場の者にデータを改ざんする時間的余裕を与えないことが重要になります。そこで、棚卸後は“直ちに”実地棚卸の結果を経営陣に報告させるというルールを構築し、その順守を求めるようにしましょう。そして、もし実地棚卸結果報告書の受領が遅れた場合、その原因を徹底的に追及し、再発防止策を講じるべきです。

(実地棚卸前)

・棚卸に関する規程の整備状況の確認

・棚卸実施要領の確認

・棚卸予定表の確認

(実地棚卸中)

・棚卸への立会

(実地棚卸後)

・棚卸実施報告書のレビュー

また、実地棚卸による在庫残高が会計帳簿残と一致していない場合、期末に手入力で会計処理を追加して帳簿残高を実地棚卸による在庫残高に合わせる処理が行われますが、その会計処理の内容に不自然なものがないか、確認する仕組みを構築することも不正への牽制となります。具体的には、取締役は次のような内部統制を構築しておき、内部監査・監査役の監査・監査法人の監査に備えることになります。

・経理担当者は手入力された会計処理の根拠となる数値の計算過程をわかりやすく明示した資料を作成する。

・経理担当者の上長はその資料と棚卸時に現場が作成した資料やシステムから出力されたデータに証跡を残しながら照合したうえで会計処理を承認する。

証跡 : チェックした結果のこと。たとえば、照合するものとされるものの双方に赤ボールペンでチェックマークを入れた場合、そのチェックマークが証跡となる。

在庫の不正は外部の倉庫業者等に預けている在庫を舞台にして行われるときもあります。そこで、外部に預けている在庫は預け先から預り証を入手するとともに、金額的重要性が高いものは在庫担当者以外の者が外部の預け先に出向き現物をカウントすべきです。

| チェックリスト | チェックリストはこちら(会員限定) |

|---|

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

また、本ケーススタディを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を、備忘録として登録しておくことができます。登録を行う場合には、下の左側の「所感登録画面へ」ボタンを押し、登録画面に進んでください。過去に登録した内容を修正する場合も、同じ操作を行ってください。

![]()

![]()

2015/01/05 【経営上のリスク】在庫の増減が目に付く (会員限定)

不正に利用されがちな「在庫」、その増減には要注意

取締役会で役員が経理担当部長から受ける決算報告には、大きく分けて、経営成績を示す損益計算書やキャッシュ・フロー計算書を中心としたフロー情報と、財産の状況を示す貸借対照表というストック情報の2種類があります。このうち月次の試算表や貸借対照表における比較分析情報(対前期や対前月の増減額や増減率を示したもの)の中で、「在庫」の残高の増加または減少が目につくことはないでしょうか?

もちろん、在庫を担当する取締役(購買担当取締役、営業担当取締役など)であれば、毎月の取締役会の月次報告で在庫状況を報告するのが通常ですので、在庫残高の増減理由は必ず説明できるようにしておかなければなりません。他の取締役や監査役としても、在庫はさまざまなリスクを抱えた資産であるだけに、その増減は押さえておきたいところです(*)。

在庫の増加が、健全な成長による積み上げの結果(*1)や自社の戦略または業績トレンドと整合している(*2)のであれば、問題はありません。また、在庫の減少が、在庫管理手法の工夫による在庫削減努力の成果であれば安心です。

*2 例えば製品の多品種化や高額商品へのシフトが考えられます。

しかし、在庫は昔から粉飾決算の手段によく使われる勘定科目でもあります。もし在庫残高の増減に不自然さが見られた場合や、増減が合理的な理由により説明できない場合には、役員は「不正が行われているのではないか」といった疑いを持つべきです。

では、在庫を使った不正はどのようにして行われるのでしょうか。以下で、在庫を「増やすケース」と「減らすケース」に分けて解説します。

| チェックリスト | チェックリストはこちら |

|---|

また、本ケーススタディを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を、備忘録として登録しておくことができます。登録を行う場合には、下の左側の「所感登録画面へ」ボタンを押し、登録画面に進んでください。過去に登録した内容を修正する場合も、同じ操作を行ってください。

![]()

![]()

2015/01/04 【事業管理】在庫を適正水準に保ちたい

「在庫の圧縮」はもはや会社経営の常識に

近年、会社経営においては「在庫の圧縮」が声高に叫ばれています。これはなぜでしょうか?

その前に、ここでいう「在庫」について整理しておきましょう。「在庫」は会社にとっての資産であり、貸借対照表の資産の部に計上されます。貸借対照表に計上された「在庫」は「単価 × 数量」により計算されていますので、一口に「在庫が増える」と言っても、その要因は「在庫数量の増加」と「購入単価の上昇」の2つに分けて考えることができます。このうち後者の「購入単価の上昇」については、先物取引、長期購入の契約締結、為替予約の締結(海外からの仕入れの場合)といった手法の活用で、ある程度は防ぐことができますが、仕入先の事情やマクロ経済の影響(例えば物価の上昇)など自社ではコントロールできない要因による影響も少なくありません。そこで、「在庫数量の増加」を抑える、すなわち「在庫の圧縮」「適正在庫」を実現するためには、「数量」のコントロールがより重要になります。

在庫が多いということは、それだけ経営上のリスクが増すことを意味します。すなわち、在庫の相場が下落すれば含み損失が発生し、想定外の安値で在庫を処分せざるを得ないというリスクを負うことになります。また、在庫が多いと陳腐化したときの評価損も多額になってしまいます。さらに、在庫は現物資産であるため、事故や盗難リスク、火災・地震等の被災リスクとそれによる保険料の上昇、さらに外貨建購入の場合、買掛金の為替リスクの問題もあります。

在庫が増加すれば、資金繰りへの悪影響も懸念されます。在庫が増えるということは、それを購入する為の資金が必要になるため、手許資金の減少要因となるからです。例えば、在庫が3億円あるとします。これは、3億円の資金が形を変えて倉庫に眠っていることを意味します。また、その資金が手持ちで足りない場合は、通常は銀行借入れでまかなう必要があり、その結果、支払利息が追加で発生してしまいます。資金余力がない企業では、在庫水準が資金繰りに大きな影響を与えてしまいます。

さらに、在庫は保管スペースを必要とするので、営業倉庫を借りる場合は倉庫の賃借料が発生します。一方、その在庫を自社の工場内や店舗内に保管する場合は、倉庫の賃借料の支払いは発生しません。しかし、本来その場所は生産や販売が可能なスペースでした。それにもかかわらず、付加価値を生む見込みのない在庫の保管場所として使用することで、「管理会計」上は機会損失という目に見えないコストが発生していることになります。

機会損失 : 収益を上げるチャンスを逃してしまった場合における、獲得できなかった利益のこと。ここでは、在庫の保管場所を使って、生産や販売を行えば獲得することができたはずの利益を指す。

このように在庫を持つことは、様々なコストやリスクを負担することを意味します。それが、会社経営において「在庫の圧縮」が声高に叫ばれる理由と言えます。なお、上述した「在庫を持つデメリット」と表裏一体になりますが、「在庫圧縮によるメリット」を整理すれば以下のとおりです。

(在庫圧縮によるメリット)

・製商品の相場下落、陳腐化による損失リスクの減少

・事故、盗難、被災リスクの減少

・資金繰り改善

・借入金の支払利息減少

・在庫保管コストの減少

こういったメリットを追求するために、有名なトヨタのカンバン方式をはじめとして、多くの企業が様々な工夫により在庫削減に取り組んでいます。

カンバン方式 : 作り過ぎのムダ、在庫のムダなど“7つのムダ”を徹底的に排除し、できるだけ在庫を持たずに、「必要なものを、必要な量だけ、必要な時に」生産する手法。部品の補充を知らせる帳票を「カンバン」ということが名称の由来である。

在庫削減を追及すると陥る“在庫のジレンマ”

ただ、いかなる場合でも在庫を削減すべきなのかと言うと、一概にそうとも言えません。在庫圧縮には大きなメリットがある一方で、デメリットも少なくないからです。

例えば小売業では、多くの品種を大量に揃え、「あの店に行けばいつでも何でもある」ということを店の“ウリ”の一つとする場合がありますが、在庫を圧縮すれば、このウリもなくなってしまいます。

在庫削減のデメリットが生じるのは、小売業だけではありません。東日本大震災の際に仕入先が被災し部品や原材料が供給されなくなり、自社工場自体は被災していなくても部品・原材料不足を原因として製品の製造が不可能になり、製造がストップしてしまった企業が少なくありませんでした。震災前に在庫圧縮に取り組んでいた企業ほど、再稼働に遅れが生じる結果となり、その間に同業他社にシェアを奪われることになりました(「工場が被災した」を参照してください)。このように、在庫圧縮により資金繰りや資産管理の効率性が高まることが期待できる一方で、営業活動や生産活動が阻害され売上や供給の足を引っ張る可能性がある点には留意が必要です。

「在庫圧縮のデメリット」を整理すれば、下記のとおりです。

(在庫圧縮によるデメリット)

・急な需要拡大に対応できない(売り逃し)

・急なトラブル(破損や不具合による顧客からの交換要求やクレームなど)への対応が遅れる

・品切れにより継続的な取引先を失う可能性がある(供給能力に問題ありとみなされる)

・手許の原料や部品を圧縮し過ぎた結果、急な需要拡大に伴う製造増加に応じるだけの原料・部品が不足する事態となり、それがボトルネックとなって製造計画を達成できず、生産現場(工場)の稼働率が低下するリスク

・発注量の減少による仕入先に対する価格交渉力の低下

一方、上記と表裏一体となる「在庫を持つメリット」として以下のようなものが挙げられます。

(在庫を持つメリット)

・受注後すぐに納品でき、品切れによる受注機会の損失を回避できる。

・需要が急に増加しても在庫でまかなえ、需要変動リスクに対応できる。

・流通途中での破損や検収時の不具合発生等、顧客からの交換要求やクレームなどがあってもすぐに代品が提供でき、トラブルがあっても迅速に対応できる。

・生産現場(工場)では部品不足による生産停止、稼働率低下の心配がなくなる。

・販売見込数量がある程度予測できれば、一定期間は在庫になったとしても、一括購入した方が単価交渉を有利に運ぶことができる。

以上のように、在庫を持つことにはメリットとデメリットの両方があります。できれば余裕を持って在庫を確保したい一方、大量の在庫をやみくもに持てば、在庫保有のメリットを超えてむしろ経営上のマイナス要因にもなり得ますので、在庫をどの水準に保つかは、役員にとって非常に悩ましい問題といえます。これがいわゆる“在庫のジレンマ”です。

では、役員としては、「適正な在庫水準」をどのように考えればよいのでしょうか。以下、役員が理解しておくべき在庫戦略について解説していきます。

- 業界平均保有期間から在庫の適正水準を探る

- “在庫のジレンマ”を解決するサプライチェーン・マネジメント

- 需要予測の合理性の検討は念入りに

- 「計画」が適正在庫実現のカギに

- 最適発注の実現に向けて

- 物流の見直しが在庫削減につながる

- 在庫削減で予想される現場の抵抗~そのとき取締役がとるべき行動は?

| チェックリスト | チェックリストはこちら(会員限定) |

|---|

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

また、本ケーススタディを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を、備忘録として登録しておくことができます。登録を行う場合には、下の左側の「所感登録画面へ」ボタンを押し、登録画面に進んでください。過去に登録した内容を修正する場合も、同じ操作を行ってください。

![]()

![]()

2015/01/04 【事業管理】在庫を適正水準に保ちたい (会員限定)

「在庫の圧縮」はもはや会社経営の常識に

近年、会社経営においては「在庫の圧縮」が声高に叫ばれています。これはなぜでしょうか?

その前に、ここでいう「在庫」について整理しておきましょう。「在庫」は会社にとっての資産であり、貸借対照表の資産の部に計上されます。貸借対照表に計上された「在庫」は「単価 × 数量」により計算されていますので、一口に「在庫が増える」と言っても、その要因は「在庫数量の増加」と「購入単価の上昇」の2つに分けて考えることができます。このうち後者の「購入単価の上昇」については、先物取引、長期購入の契約締結、為替予約の締結(海外からの仕入れの場合)といった手法の活用で、ある程度は防ぐことができますが、仕入先の事情やマクロ経済の影響(例えば物価の上昇)など自社ではコントロールできない要因による影響も少なくありません。そこで、「在庫数量の増加」を抑える、すなわち「在庫の圧縮」「適正在庫」を実現するためには、「数量」のコントロールがより重要になります。

在庫が多いということは、それだけ経営上のリスクが増すことを意味します。すなわち、在庫の相場が下落すれば含み損失が発生し、想定外の安値で在庫を処分せざるを得ないというリスクを負うことになります。また、在庫が多いと陳腐化したときの評価損も多額になってしまいます。さらに、在庫は現物資産であるため、事故や盗難リスク、火災・地震等の被災リスクとそれによる保険料の上昇、さらに外貨建購入の場合、買掛金の為替リスクの問題もあります。

在庫が増加すれば、資金繰りへの悪影響も懸念されます。在庫が増えるということは、それを購入する為の資金が必要になるため、手許資金の減少要因となるからです。例えば、在庫が3億円あるとします。これは、3億円の資金が形を変えて倉庫に眠っていることを意味します。また、その資金が手持ちで足りない場合は、通常は銀行借入れでまかなう必要があり、その結果、支払利息が追加で発生してしまいます。資金余力がない企業では、在庫水準が資金繰りに大きな影響を与えてしまいます。

さらに、在庫は保管スペースを必要とするので、営業倉庫を借りる場合は倉庫の賃借料が発生します。一方、その在庫を自社の工場内や店舗内に保管する場合は、倉庫の賃借料の支払いは発生しません。しかし、本来その場所は生産や販売が可能なスペースでした。それにもかかわらず、付加価値を生む見込みのない在庫の保管場所として使用することで、「管理会計」上は機会損失という目に見えないコストが発生していることになります。

機会損失 : 収益を上げるチャンスを逃してしまった場合における、獲得できなかった利益のこと。ここでは、在庫の保管場所を使って、生産や販売を行えば獲得することができたはずの利益を指す。

このように在庫を持つことは、様々なコストやリスクを負担することを意味します。それが、会社経営において「在庫の圧縮」が声高に叫ばれる理由と言えます。なお、上述した「在庫を持つデメリット」と表裏一体になりますが、「在庫圧縮によるメリット」を整理すれば以下のとおりです。

(在庫圧縮によるメリット)

・製商品の相場下落、陳腐化による損失リスクの減少

・事故、盗難、被災リスクの減少

・資金繰り改善

・借入金の支払利息減少

・在庫保管コストの減少

こういったメリットを追求するために、有名なトヨタのカンバン方式をはじめとして、多くの企業が様々な工夫により在庫削減に取り組んでいます。

カンバン方式 : 作り過ぎのムダ、在庫のムダなど“7つのムダ”を徹底的に排除し、できるだけ在庫を持たずに、「必要なものを、必要な量だけ、必要な時に」生産する手法。部品の補充を知らせる帳票を「カンバン」ということが名称の由来である。

在庫削減を追及すると陥る“在庫のジレンマ”

ただ、いかなる場合でも在庫を削減すべきなのかと言うと、一概にそうとも言えません。在庫圧縮には大きなメリットがある一方で、デメリットも少なくないからです。

例えば小売業では、多くの品種を大量に揃え、「あの店に行けばいつでも何でもある」ということを店の“ウリ”の一つとする場合がありますが、在庫を圧縮すれば、このウリもなくなってしまいます。

在庫削減のデメリットが生じるのは、小売業だけではありません。東日本大震災の際に仕入先が被災し部品や原材料が供給されなくなり、自社工場自体は被災していなくても部品・原材料不足を原因として製品の製造が不可能になり、製造がストップしてしまった企業が少なくありませんでした。震災前に在庫圧縮に取り組んでいた企業ほど、再稼働に遅れが生じる結果となり、その間に同業他社にシェアを奪われることになりました(「工場が被災した」を参照してください)。このように、在庫圧縮により資金繰りや資産管理の効率性が高まることが期待できる一方で、営業活動や生産活動が阻害され売上や供給の足を引っ張る可能性がある点には留意が必要です。

「在庫圧縮のデメリット」を整理すれば、下記のとおりです。

(在庫圧縮によるデメリット)

・急な需要拡大に対応できない(売り逃し)

・急なトラブル(破損や不具合による顧客からの交換要求やクレームなど)への対応が遅れる

・品切れにより継続的な取引先を失う可能性がある(供給能力に問題ありとみなされる)

・手許の原料や部品を圧縮し過ぎた結果、急な需要拡大に伴う製造増加に応じるだけの原料・部品が不足する事態となり、それがボトルネックとなって製造計画を達成できず、生産現場(工場)の稼働率が低下するリスク

・発注量の減少による仕入先に対する価格交渉力の低下

一方、上記と表裏一体となる「在庫を持つメリット」として以下のようなものが挙げられます。

(在庫を持つメリット)

・受注後すぐに納品でき、品切れによる受注機会の損失を回避できる。

・需要が急に増加しても在庫でまかなえ、需要変動リスクに対応できる。

・流通途中での破損や検収時の不具合発生等、顧客からの交換要求やクレームなどがあってもすぐに代品が提供でき、トラブルがあっても迅速に対応できる。

・生産現場(工場)では部品不足による生産停止、稼働率低下の心配がなくなる。

・販売見込数量がある程度予測できれば、一定期間は在庫になったとしても、一括購入した方が単価交渉を有利に運ぶことができる。

以上のように、在庫を持つことにはメリットとデメリットの両方があります。できれば余裕を持って在庫を確保したい一方、大量の在庫をやみくもに持てば、在庫保有のメリットを超えてむしろ経営上のマイナス要因にもなり得ますので、在庫をどの水準に保つかは、役員にとって非常に悩ましい問題といえます。これがいわゆる“在庫のジレンマ”です。

では、役員としては、「適正な在庫水準」をどのように考えればよいのでしょうか。以下、役員が理解しておくべき在庫戦略について解説していきます。

- 業界平均保有期間から在庫の適正水準を探る

- “在庫のジレンマ”を解決するサプライチェーン・マネジメント

- 需要予測の合理性の検討は念入りに

- 「計画」が適正在庫実現のカギに

- 最適発注の実現に向けて

- 物流の見直しが在庫削減につながる

- 在庫削減で予想される現場の抵抗~そのとき取締役がとるべき行動は?

| チェックリスト | チェックリストはこちら |

|---|

また、本ケーススタディを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を、備忘録として登録しておくことができます。登録を行う場合には、下の左側の「所感登録画面へ」ボタンを押し、登録画面に進んでください。過去に登録した内容を修正する場合も、同じ操作を行ってください。

![]()

![]()

2015/01/04 チェックリスト:在庫を適正水準に保ちたい (会員限定)

罫線が印刷されない場合はこちら

| チェック事項 | 備考 | 対応未了 | 対応済 |

|---|---|---|---|

| 役員は、自社在庫の適正水準という意識を保有しているか。 | 自社の棚卸資産回転期間を算定して、同業種の平均やライバル社のそれと比較してみる。 | ||

| 取締役は、自社に適する合理的な在庫管理手法を検討し、実践させているか。 | カンバン方式等のジャスト・イン・タイム生産方式サプライチェーン・マネジメント( SCM )、 ABC 分析、ベンダー・マネジメント・インベントリー( VMI )、ダイナミック・バッファー・マネジメント( DBM )といった手法がある。 | ||

| 在庫は、安全在庫に需要予測を積み上げた水準になっているか。 | |||

| 需要予測に基づき在庫管理を実施している場合、取締役は需要予測の方法とその結果を把握しているか。 | 需要予測が甘いと、余計なコストの負担を強いられることになる。 | ||

| 取締役は、販売計画と生産計画をはじめとするその他計画に不整合が生じないようにマネジメントしているか。 | |||

| 取締役は、販売計画や生産計画等の策定に際して、関係部署および外注先や仕入先といった取引先のコンセンサスを得ずに策定することがないよう連絡体制やフィードバックの体制を整備・運用しているか。 | |||

| 生産計画は、「どこで」「何を」「いつ」作るのかを製造指図書に落とし込めるレベルまで細かく計画したものとなっているか。 | |||

| 原材料の調達状況の変化や販売計画に変更がある都度、生産計画を見直しているか。 | 仕入先や得意先等関係する会社との間で統一した生産管理システムを導入することも考えられる。 | ||

| 生産計画の策定に際しては、あわせて在庫管理の方法を見直すことの要否も検討したか。 | |||

| 販売計画策定時には、販売戦略およびこれに関連した在庫戦略の見直しの要否も検討したか。 | |||

| 取締役は、適正在庫量の検討がしばらく行われていない場合、製造部門等の在庫に責任を持つ部門に対して実際の入庫量と在庫数の比較を指示しているか。 | |||

| ベンダー・マネジメント・インベントリーやコック方式を採用する場合、役員は、それが自社の企業理念と整合しているのかどうかを検討したか。 | これらの仕組みは「仕入先に負担を押しつけ、サプライチェーンの中での利益を奪い合いしているに過ぎない」との指摘もあり、注意が必要である。 | ||

| コック方式を採用する場合、下請法の適用がある会社は除外するようにしているか。 | コック方式は、下請事業者への書面の交付義務違反や代金の支払遅延になってしまうため、下請法の適用がある会社に対しては採用し得ない。 | ||

| 在庫削減という観点から、物流体制のスピードアップを図るため、倉庫の配置方法、配送方法について、適時見直しが行われているか。 | コンサルティング会社や専門業者の活用も視野に入れる必要がある。 | ||

| 取締役は「在庫削減」という視点だけではなく、全社的な視点をもって経営判断を行っているか。 | |||

| 取締役は、在庫評価に係る社内規程を制定し、そのルールに従った運用を徹底させているか。 | 在庫を処分することにより生じる損失に責任を負わされる部署からの抵抗を排除し、恣意的な会計処理を行わせないためにも、ルールの明確化が必要になる。 | ||

| 取締役および監査役は在庫評価に係る社内規程が陳腐化していないかどうか、随時見直しを図っているか。 | |||

| 取締役は、自社でもっとも効率的な発注方法・在庫管理方法について検討し、担当部門に実践させているか。 | |||

| 取締役は、自社に最適な在庫の管理指標を明確にしているか。 | |||

| 取締役は、在庫の管理責任者を指定し、在庫責任を明確化したうえで、適時、在庫管理の成果を測定・分析し、取締役宛に報告させているか。 |

ケーススタディ役員実務「在庫を適正水準に保ちたい(会員限定)」はこちら

2015/01/01 【2014年12月の課題】コーポレートガバナンス・コードへの対応:解答(会員限定)

「例示」に過度に縛られず、「趣旨」を踏まえた対応を

上場企業としてまずやらなければならないのは、各コードの趣旨を十分に理解し、「いつまでに」「どのような実務対応が必要か」を洗い出すことです。

実務対応については担当部門のスタッフが検討することになるにしても、「どうしてそのコードが策定されることになったのか」「投資家・マーケットの期待はどこにあるのか」といった各コード策定の背景・経緯や趣旨については、役員自身が十分に理解しておかなければなりません。

コーポレートガバナンス・コードの大きな特徴の1つとして、「プリンシプルベース・アプローチ」が採用されているということが挙げられます。プリンシプルベース・アプローチの下では、用語の一つひとつに厳密な定義があるわけではなく、また例示されている対応方法も、その通りに実施することが求められているわけではありません。この点を踏まえれば、コードで「~すべき」と規定されている事柄についても、具体的にどのような対応をすればその規定の趣旨を満たすことになるのか、社内で十分に検討することが不可欠となります。コードの実施にあたっては、コードの其処彼処(そこかしこ)にちりばめられた「例示」につい引きずられてしまいそうですが、例示に過度に縛られることなく、その「趣旨」を合理的な範囲で解釈して、適用開始に向けた準備を着実に進める必要があります。

プリンシプルベース・アプローチ : 大まかな原理・原則だけを定め、細かな運用は現場の判断に任せるという規制方法のこと。プリンシプルベース(原則主義)の反意語は「ルールベース(細則主義)」である。

コードの一部を実施しない場合には市場からの“不当な評価”に要注意

また、コードのもう1つの特徴が、「コンプライ・オア・エクスプレイン(コードを実施するか、実施しない場合にはその理由を説明せよ)」という規制の手法です。

この規制手法の下では、企業がコードの一部を実施しないことも想定されますが、コードでは「一部を実施していないことのみをもって、実効的なコーポレートガバナンスが実現されていない、と機械的に評価することは適切ではない」とされています(コーポレートガバナンス・コード原案の序文中『「プリンシプルベース・アプローチ」及び「コンプライ・オア・エクスプレイン」』の12参照)。企業としては、この考え方が株主・投資家サイドにも十分浸透して欲しいところですが、必ずしもそうなるとは限りません。したがって、コードの一部を実施しない場合には、投資家・市場サイドからの“不当な評価”につながらないよう、その内容を株主に理解してもらうためにはどのような説明が必要なのかを十分に検討するとともに、説明のタイミングにも配慮しなければなりません。

基本的にコードの中で「開示」が求められているもの(例えば【原則1-4.いわゆる政策保有株式】では、「上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための基準を策定・開示すべきである。」としている)は、証券取引所に提出する「コーポレート・ガバナンスに関する報告書」(以下、コーポレートガバナンス報告書)に記載することになります。コーポレートガバナンス報告書は「変更があれば遅滞なく提出」(売上高や従業員数等の更新変更は定時株主総会の日以後遅滞なく提出)することになっているため、ほとんどの上場企業は株主総会直後にコーポレートガバナンス報告書を提出しています。このコーポレートガバナンス報告書の提出をもって「説明」とすることも考えられますが、コードの一部を実施しないとなれば、株主総会で質問を受けることも十分想定されますので、それに備えてどのように説明するか準備しておく必要があるでしょう。また、コードの一部を実施しないということは重要な情報ですので、もし株主総会前に株主や投資家に議案等を説明する機会があるのであれば、早めに伝えておくのも手です。

また、コードで策定が求められる「方針」については(例えば【原則1-3.資本政策の基本的な方針】では、「上場会社は、資本政策の動向が株主の利益に重要な影響を与え得ることを踏まえ、資本政策の基本的な方針について説明を行うべきである。」としている )、コードで開示が求められていないものであっても、株主からの質問に備えて、ある程度説明できるようあらかじめ準備しておく必要があります。

コーポレートガバナンス・コードへの対応に「猶予期間」も

コードの適用開始時期は6月1日とされていますが、コードの内容が確定するのは2015年3月上旬であり、そこから6月1日のコード適用開始までの時間は非常に限られています。もちろん、多くの上場企業は、平成27年1月23日までパブリックコメントに付されている原案をベースに実質的な準備を始めているとはいえ、原案が公表されてから半年にも満たない期間での十分な対応は容易ではありません。

このような状況を踏まえ、コーポレートガバナンス・コード原案の序文中「本コードの適用」の15には、適用時期に関する特別の取扱いが盛り込まれています。具体的には、特に体制整備に関するコードについて、実施する意思があったとしても完全な実施が難しい場合には、「適用開始に向けて真摯な検討や準備作業を行った上で、なお完全な実施が難しい場合に、今後の取組み予定や実施時期の目途を明確に説明(エクスプレイン)することにより、対応を行う可能性は排除されるべきではない」とされています。これは必ずしも適用初年度に限られる話ではなく、また実施時期についても、必ずしも明確な予定ではなく「目途」を示すことでよいことになっています。もちろん、実施する意思があることを表明した上での「エクスプレイン」ですので、いつまでも実施しないことが許されるというものではありませんが、今後コーポレートガバナンス・コードへの対応を図る上で、「一定程度の猶予がある」ことは認識しておくべきです。時間がない中で拙速に方針を作成するよりも、猶予期間を活用し、検討に十分な時間をかけた方が、結果として株主や投資家の納得を得られるものが作れる可能性は高いと言えます。

なお、6月の株主総会で選任された役員(特に社外取締役)もコーポレートガバナンス・コードに関する検討に参加すべきとの声を受け、今年度のコーポレートガバナンス報告書(少なくともコード対応の記述分)の提出時期は例年より遅らせることも検討されている模様です。こちらの動向にも注意したいところです。