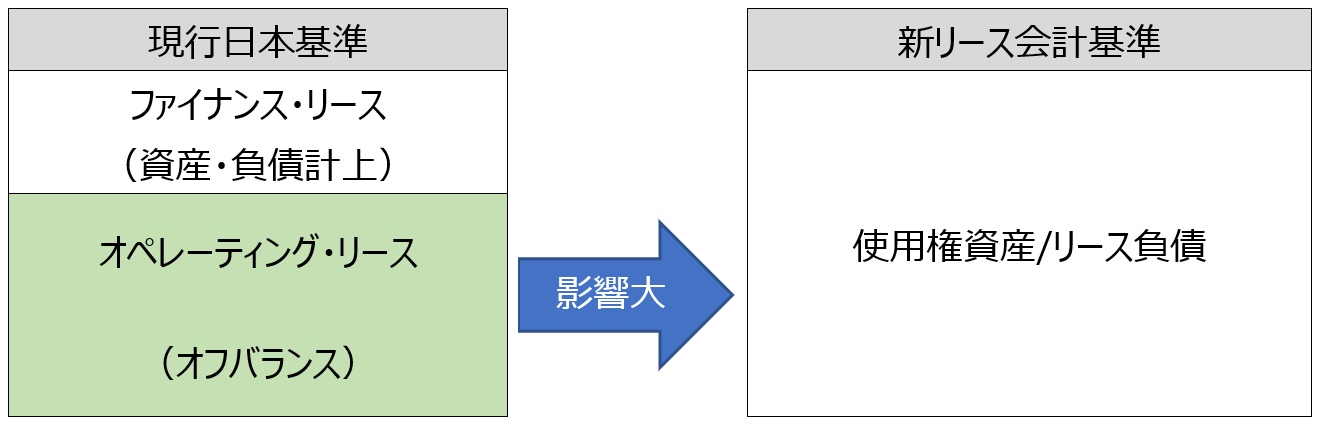

2023年5月、企業会計基準委員会(ASBJ)はついに「リースに関する会計基準(案)」(以下、リース会計基準案)の公表したところだ。現在の日本の会計基準では、名目上は同じリースでも「ファイナンス・リース」(借入れによる物の購入とみなされるリース)と、「物を借りて賃借料を払う」という本来のリースである「オペレーティング・リース」では会計処理が異なる。具体的には、ファイナンス・リースではリース資産をB/S上の「資産」に計上するとともに、リース債務(未経過リース料)をB/S上の「負債」にそれぞれ計上することが求められる(バランスシートに計上するという意味でこれらを「オンバランス」という)のに対し、オペレーティング・リースは、毎期の支払いリース料を費用計上するだけで済み、B/Sには何も計上しなくてもよい(=オフバランス)。オフバランスであれば、ROAの分母が小さくなり、さらに負債も計上しなくてよいといったメリットがあるため、ファイナンス・リースの要件を上手く外したオペレーティング・リースを利用している企業も少なくないものと思われる。

ファイナンス・リース : 「支払いリース料総額の現在価値が、見積もり現金購入価額の90%以上」または「リース期間が耐用年数の75%以上」で中途解約もできないリースを指す。

ROA : Return On Assets = 総資本利益率。「利益/総資産」により計算される。ROAは利益を総資産で除して求めるため、分母である総資産の増加はROAの低下をもたらす。

しかし、世界に目を向けると、2016年1月には国際会計基準審議会(IASB)が国際財務報告基準第16号「リース」(以下、IFRS第16号)を公表、同年2月には米国財務会計基準審議会(FASB)がTopic842「リ「ース」(以下、Topic 842)を公表し、いずれにおいても、オペレーティング・リースを含むすべてのリースは「資産および負債」に計上することが求められている。日本の会計基準との比較では、特に「負債」の認識の違いを問題視する声が大きい。こうした中、日本の会計基準もようやく国際的なルールとの整合を図ったことになる。

新リース会計基準案は、IFRS第16号と同様に、ファイナンス・リースであるかオペレーティング・リースであるかにかかわらず、すべてのリースを原則として資産計上するというシンプルなルールとなっている。小売業や物流業(倉庫)など多数の不動産リース契約を行っている企業はもちろんのこと、オフィスビルを借りている企業は業種を問わず、現行のリース会計基準でオペレーティング・リースとして賃借処理してきたものを今後は資産(使用権資産)として計上(負債としてリース負債も計上)しなければならなくなるため、少なからず影響を受けることが予想される。

使用権資産 : 新リース会計基準では、現行の「リース資産」は「使用権資産」となる。「使用権資産」とは、借手が原資産(リースの対象となる資産)をリース期間にわたり使用する権利を表す資産のことをいう。

リース負債 : 新リース会計基準では、科目名が「リース債務」ではなく「リース負債」となる。

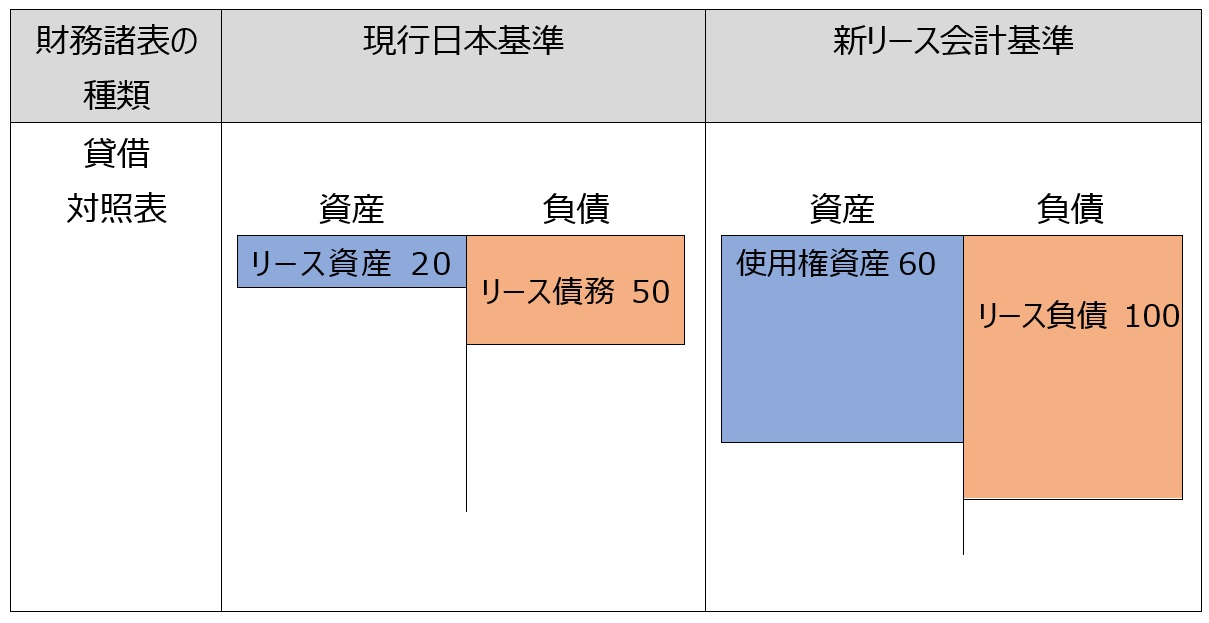

(1) 財政状態に与える影響 ※数値はイメージ(以下同)

①総資産、総負債の増大

現行基準ではオフバランスとなっているオペレーティング・リースの大半について「使用権資産」「リース負債」を認識することが要求されるため、総資産、総負債が増大することになる。この結果、ROAをKPIとしている企業には大きな影響が出る可能性がある。

②資本の圧迫

使用権資産の減価償却方法は定額法、リース負債の支払利息は原則的な利息法という会計処理を採用した場合、使用権資産は定額で減価する一方、リース負債は当初の支払利息の負担が大きいため、リース負債の減少は使用権資産の減価より少なくなり、「使用権資産<リース負債」となる。この結果、少なくともリース期間当初は「資産<負債」となり、資本(利益剰余金)が圧迫される。

利息法 : 各期のリース債務の未返済元本残高に一定の利率(リース料総額の現在価値が、リース取引開始日におけるリース資産(リース債務)の計上価額と等しくなる利率)を乗じて、支払利息相当額を算定する方法。

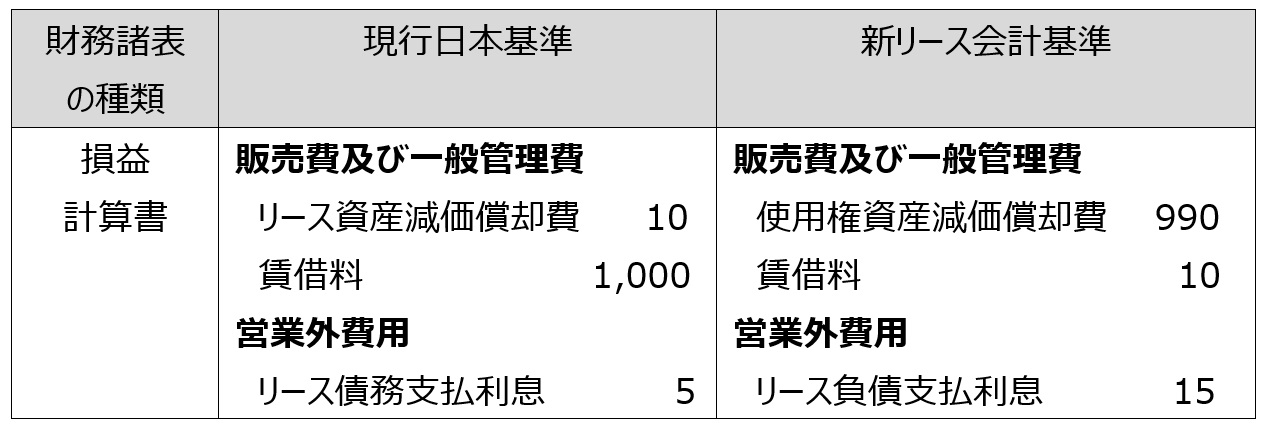

(2)経営成績に与える影響

①リース当初は費用負担額が増加

(前提:使用権資産の減価償却は定額法、リース負債の支払利息を原則的な利息法により計上)

現行基準では、オペレーティング・リースの賃借料は毎月定額計上するが、新リース会計基準では、賃借料こそ大きく減少するものの、使用権資産減価償却費およびリース負債支払利息が発生する。そして、使用権資産の減価償却は定額であり、リース負債支払利息はリース契約当初は多く発生するがリース期間を通じて逓減していくことになる。この結果、オペレーティング・リースとして会計処理してる現行基準と比べて、リース契約当初は費用負担額が多くなる。

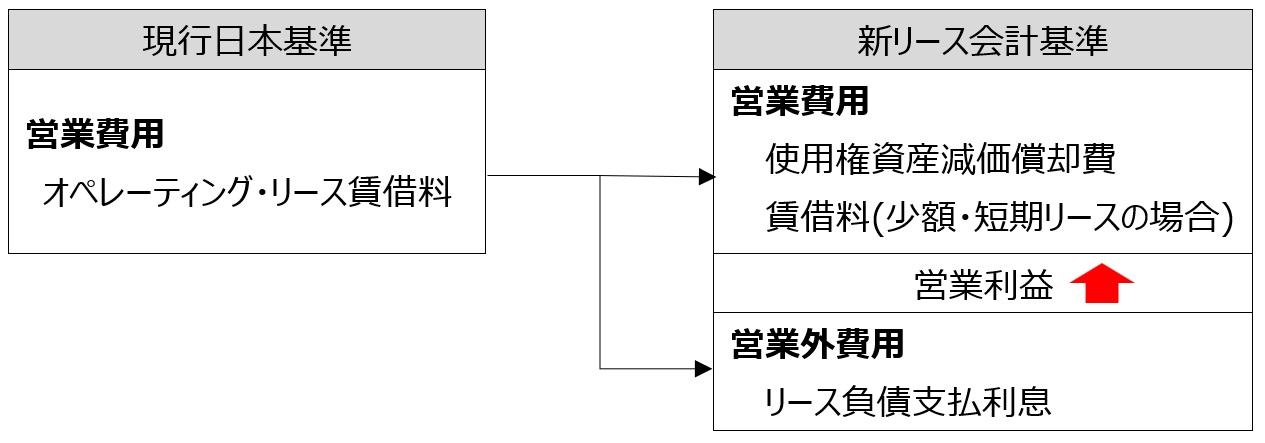

②営業損益が改善

現行基準では営業費用とされていた賃借料に相当する金額の一部が、新リース会計基準ではリース負債支払利息として「営業外費用」に計上されることにため、営業利益が改善する。

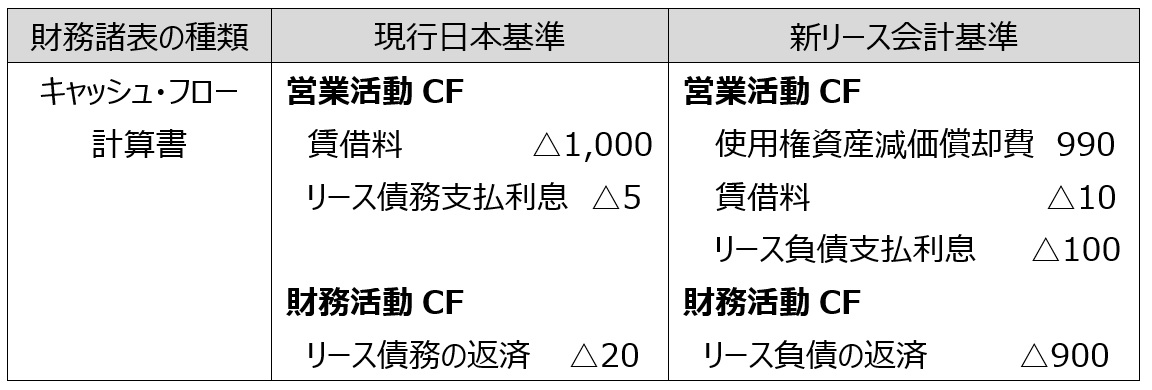

(3)キャッシュ・フローに与える影響

〇営業活動CFが改善、財務活動CFが悪化

新リース会計基準のもとでは、現行基準では営業活動によるキャッシュ・フローとされているオペレーティング・リースの支払額(賃借料)が、基本的に財務活動によるキャッシュ・フローのリース負債の返済額に置き換わることとなり、営業活動によるキャッシュ・フローが改善する。その一方で、財務活動によるキャッシュ・フローは悪化する。

まとめ

新リース会計基準の適用予定は公表から2年程度経過した4月1日開始事業年度とされている。2023年度中に公表された場合は、2026年4月1日開始事業年度からの適用が予想されるが(ただし、早期適用可能)、連結財務諸表だけではなく、個別財務諸表にも適用されるため、両財務諸表に与える影響を早めにシミュレーションすることが中期計画の策定にあたっては重要になる。

また、各財務諸表に与える影響だけではなく、採用するKPIや、業績連動役員報酬の算定指標に与える影響なども把握しておく必要がある。

なお、財政状態、経営成績、キャッシュ・フローに与える影響については、重要性が乏しい場合には簡便的な会計処理が認められるケースもあるため、各社が採用する会計方針に従って判定されたい。