このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

電通グループ(東証プライム市場に上場)で、従業員および法人が東京2020オリンピック・パラリンピック競技大会(以下「東京2020」)におけるテストイベントおよび本大会の実施・運営等の事業をめぐって、独占禁止法に違反する受注調整(いわゆる談合)を行った疑いで公正取引委員会から刑事告発され、東京地方検察庁検察官により独禁法上の不当な取引制限の罪に当たるとして起訴されるに至った。

電通グループが2023年6月9日に公表した「東京2020オリンピック・パラリンピック関連事案に関する調査検証報告書」等によると、起訴された理由とそれに関する経緯は次のとおり。

2018年

2月頃から7月頃まで:東京2020の(1)各テストイベント計画立案業務委託契約並びに同契約の受注者との間で締結されることとされていた(2)各テストイベント実施等業務委託契約および(3)各本大会運営等業務委託契約につき、各社の受注希望等を考慮して受注予定事業者を決定するとともに基本的に当該受注予定事業者のみが入札を行うことなどを合意し、同合意に従って(1)~(3)についてそれぞれ受注予定事業者を決定するなどした。

2023年

2月14日:電通グループの取締役会が、同日付で設置した同社独立社外取締役3名を委員とする特別委員会は、同委員会の下に、外部有識者3名で構成される「東京2020オリンピック・パラリンピック競技大会関連事案に関する外部有識者による調査検証委員会を設置した(リリースはこちら)。

2月28日:東京2020オリンピック・パラリンピック競技大会におけるテストイベントの入札等事業に関して、国内子会社の従業員1名(事案が発生した2018年当時は株式会社電通に所属)が、独占禁止法違反の疑いで公正取引委員会から刑事告発され、東京地方検察庁により起訴された。また、同法の両罰規定により、2018年当時に株式会社電通であった現在の株式会社電通グループが法人として起訴された。これに関して、電通グループは、電通グループの日本地域を統括するグループ・エグゼクティブ・マネジメント・メンバーや2018年当時の電通の東京2020オリンピック・パラリンピック事業の担当役員に対し、経営責任の観点から報酬返上の要請を行った(起訴および報酬返上要請についてのリリースはこちら)。

6月9日:電通グループは調査検証委員会による「東京2020オリンピック・パラリンピック関連事案に関する調査検証報告書」を公表した。

電通グループが2023年6月9日に公表した「東京2020オリンピック・パラリンピック関連事案に関する調査検証報告書」によると、調査検証委員会の考える本事案の原因および改善策は次のとおりとされている。

| 内容 | 東京2020の(1)各テストイベント計画立案業務委託契約並びに同契約の受注者との間で締結されることとされていた(2)各テストイベント実施等業務委託契約および(3)各本大会運営等業務委託契約につき、各社の受注希望等を考慮して受注予定事業者を決定するとともに基本的に当該受注予定事業者のみが入札を行うことなどを合意し、同合意に従って(1)~(3)についてそれぞれ受注予定事業者を決定するなどした。検察官は、A氏(起訴された従業員)らと関係会社の役職員が、それぞれの会社の業務に関し、共同して、(1)~(3)の契約の受注に関し、相互に事業活動を拘束し、遂行することにより、公共の利益に反して、(1)~(3)の受注に関する取引分野における競争を実質的に制限していた。これは独禁法の定める「不当な取引制限」の罪に当たる可能性がある。 |

| 原因 | 過剰なまでに“クライアント・ファースト”を偏重する組織風土 電通はこれまで、クライアントの懐に飛び込み、クライアントが気付いてすらいない真意をも汲み取って、その期待を上回る成果を上げ続け、クライアントとの強い信頼関係を構築することを通じて、広告業界における現在の地位を築き上げてきた。このような仕事に対する積極的な姿勢は、電通の競争力の源泉となってきた一方で、ともすると、結果が全てを正当化するような思考に陥りがちであり、仕事に携わる者の視野を狭め、あるいは近視眼的になってしまうリスクを内包している。本事案の問題の根底には、このように成果や目的の遂行を重視するあまりリスクへの配慮が疎かになる、いわば過剰なまでの“クライアント・ファースト”の偏重ともいうべき組織の姿勢ないし組織風土があった。このような組織風土を生み出した要因として重要と考えられるものは次のとおり。 (1)事業の特性:広告業の特殊性から、結果を出すためにクライアントの要望に応えることが至上命題となり易い状況が存在し、スポーツ分野においても類似の状況が存在すること (2)パーパス・企業理念:クライアントの課題を解決することが強調された経営理念 (3)経営陣の姿勢:コンプライアンス全般に真摯に取り組む姿勢が十分に示されてこなかったこと (4)成功体験/失敗体験①:過去の実績に基づく自負と使命感 (5)成功体験/失敗体験②:過去の不正事案の経験が十分に活かされていないこと (6)人事①:現場主義による閉鎖的な人事制度とその運用 (7)人事②:「成果」に偏った人事評価基準 (8)コミュニケーション・心理的安全性①:自分達が特別な存在であるとの自負 長年、電通の従業員の行動規範とされてきた「鬼十則」の中には、「取り組んだら放すな、殺されても放すな、目的完遂までは・・・。」という教えが記されている。これ自体は一種の心得にすぎないものの、実際に電通においては、成果を上げることに対する強い姿勢が求められてきたと言える。そして、電通の従業員の一部には、「自分達は特別な仕事をしている」という強い自負や一種の驕りが見受けられる。そのような自負や驕りは、日々のコミュニケーションにも表れており、具体的には、「自分達が特別な存在である」「自分達が仕切ってイベントを成功させる」「自分達が全てやらなければならない」「オリンピックは電通にしか成し得ない」といった類のコミュニケーションが、業務上のコミュニケーションの所々に見受けられるところである。東京2020の業務についても、「オリンピックは電通にしか成し得ない」という意識や表現が散見され、このような自己認識や、それに基づくコミュニケーションは、ともすれば自分達のアイデアや行動をコンプライアンスの観点から批判的に検討する姿勢を弱めてしまうおそれがある。このような点も、過剰なまでに“クライアント・ファースト”を偏重する組織風土の要因の一つとなっているものと考えられる。 (9)コミュニケーション・心理的安全性②:率直に問題提起しにくい心理的環境 (10)組織の位置付け:法務・コンプライアンスを含むコーポレート部門の相対的脆弱性 (11)社内規程・業務手続①:リスク管理システムの脆弱性 (12)社内規程・業務手続②:関連する社内規程・業務手続が十分に整備されてこなかったこと (13)教育制度:コンプライアンス教育が十分に実施されていなかったこと (14)内部通報制度:「コンプライアンスライン」が十分に活用されず現場の業務におけるコンプライアンス上の問題を把握できなかったこと (15)モニタリング:内部監査機能が脆弱であったこと (16)懲戒制度・責任の取らせ方:「成果を上げればお咎め無し」と受け取られた可能性 コンプライアンスリスクに対する感度の鈍さ 大会エンブレム問題 : 2014年8月から組織委員会に出向していた電通の従業員が、東京2020における大会エンブレム選定のコンペティションの選定手続において不正を行ったことが問題視され、2015年10月に同従業員は退任した。電通は特段の再 発防止策を講じなかった。 手続の公正性・透明性への配慮を著しく欠いていたこと |

| 再発防止策 | 1 経営陣の強いコミットメントに基づく意識変革 (1)企業理念・行動指針のアップデート (2)“クライアント・ファースト”や“成功”といった概念の再定義 (3)経営陣の継続的なコミットメント:発信内容と行動の整合性確保 (4)経営監督機能の実効性の確保 (5)再発防止策等の実効性・透明性の確保(モニタリング及びステークホルダー・外部有識者との対話の場等) 2 リスク管理システムの強化 (1)持株会社化を踏まえたリスク管理システムの検証・強化 (2)プロジェクトベースのリスク管理制度の導入 (3)モニタリング機能の強化 (4)出向制度の改革と情報遮断措置 (5)失敗体験に基づく教訓の組織的学習 3 時代の要請を踏まえた法務・コンプライアンス機能の強化 (1)法務・コンプライアンス部門のリソース・権限の強化 今後、組織として健全なリスクカルチャー(リスクに対する役職員の認識、考え方及び行動に影響する組織風土)を醸成していくためには、法務・コンプライアンス機能の強化が喫緊の課題となるのであって、その役割を実効的に果たすことのできる人的・物的リソースを十分に確保しなければならない。そのためには、十分な量の人員を確保することはもちろん、質の面においても、発言力が強くなりがちな事業部門と対等に建設的な議論ができる「経営法務人材」(経営と法務・コンプライアンスの専門性を兼ね備えた者)を育成して配置することが喫緊の課題である。 (2)社内規程・業務手続の整備 (3)教育・研修制度の強化 4 インセンティブを意識した人事制度の見直し (1)インセンティブを意識した人事制度全般の検証・見直し (2)本事案に関与した者に対する人事処分の検討 (3)人材の多様性と流動性の確保 |

本調査報告書の下記の再発防止策はいかなる事案でも共通の策と言え、参考にしたいところです。

<本事案に関与した者に対する人事処分の検討>

コンプライアンスを重視し、プロセスの公正性・透明性に十分に配慮して業務を進めることへのインセンティブを人事制度上担保するためには、コンプライアンス違反に及んだ者に対して、懲戒処分を含む適切な人事的措置を実施することを避けて通ることができない。この点を曖昧にして、十分な検討を経ず不問とした場合、電通グループ等の役職員や、外部のステークホルダーから見れば、「法令違反行為に及んだとしてもそれが会社のためであればお咎めなし」というメッセージとなり得る。そのようなメッセージが、今後、電通グループ等が組織風土の改革を進めていくに当たって看過できない障害となることは言うまでもない。したがって、電通グループ等は、本事案に関与した者やその監督責任を果たすべきであったのにこれを怠った者に対し、適正な手続により、適切な懲戒処分を含む人事的措置を検討することは避けて通ることができない。

また、再発防止策に記載されているリスクカルチャーを醸成するための提言の内容は、他の上場会社にとっても必ず参考になるはずです。

今月(2023年6月)14日に控えるトヨタ自動車(以下、トヨタ)の株主総会において、豊田章男会長再任の議案(2023年6月1日のニュース「トヨタとキヤノンの事例を踏まえた議決権行使助言会社への対応」参照)とともに注目されるのが、同社の気候変動対策に関する株主提案への賛否の行方だ。本提案は、オランダの公的年金の運用会社APGほか3つの機関投資家から出されたもので、トヨタに対し、①気候変動に関する情報発信、②ロビー活動が自社に与える気候変動のリスクを減らすことにどのように貢献しているのか、③ロビー活動がパリ協定の目標及び2050年カーボンニュートラル実現という自社の目標と整合しているかを毎年評価し報告書にまとめることを定款に追記するよう求めている。

パリ協定 : 2015年末にパリで開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で採択された2020年以降の温暖化対策の国際的枠組み。パリ協定では、18世紀後半に起きた産業革命前と比較し、気温の上昇を「2℃以内」にとどめることを目標としており、各国に対し、温室効果ガスの排出削減目標を設定のうえ、5年ごとに進捗報告およびより厳しい目標への更新を行うことを義務付けている。

本提案に対しトヨタは「反対」を表明。その理由として、①既に気候変動対策を重要な経営課題の一つと位置付けていること、②2050年のカーボンニュートラル達成を目指し、国内外で様々な活動を進めていること、また、③定款には記載せずとも、株主提案が求める内容を2021年から実施し、毎年更新することを約束している、と主張している(トヨタのリリースはこちら)。

気候変動対策に関する株主提案は2020年のみずほ銀行を皮切りに年々増加傾向にあり、今年はトヨタのほか、電源開発(電源開発のリリースはこちら)、三菱商事(三菱商事のリリースはこちら)、メガバンク3社を含む10社以上の企業に対して出されている。いずれも気候変動対策の開示等を定款でルール化することを求める提案だが、機関投資家が定款変更を求めることには理由がある。それは、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

今月(2023年6月)14日に控えるトヨタ自動車(以下、トヨタ)の株主総会において、豊田章男会長再任の議案(2023年6月1日のニュース「トヨタとキヤノンの事例を踏まえた議決権行使助言会社への対応」参照)とともに注目されるのが、同社の気候変動対策に関する株主提案への賛否の行方だ。本提案は、オランダの公的年金の運用会社APGほか3つの機関投資家から出されたもので、トヨタに対し、①気候変動に関する情報発信、②ロビー活動が自社に与える気候変動のリスクを減らすことにどのように貢献しているのか、③ロビー活動がパリ協定の目標及び2050年カーボンニュートラル実現という自社の目標と整合しているかを毎年評価し報告書にまとめることを定款に追記するよう求めている。

パリ協定 : 2015年末にパリで開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で採択された2020年以降の温暖化対策の国際的枠組み。パリ協定では、18世紀後半に起きた産業革命前と比較し、気温の上昇を「2℃以内」にとどめることを目標としており、各国に対し、温室効果ガスの排出削減目標を設定のうえ、5年ごとに進捗報告およびより厳しい目標への更新を行うことを義務付けている。

本提案に対しトヨタは「反対」を表明。その理由として、①既に気候変動対策を重要な経営課題の一つと位置付けていること、②2050年のカーボンニュートラル達成を目指し、国内外で様々な活動を進めていること、また、③定款には記載せずとも、株主提案が求める内容を2021年から実施し、毎年更新することを約束している、と主張している(トヨタのリリースはこちら)。

気候変動対策に関する株主提案は2020年のみずほ銀行を皮切りに年々増加傾向にあり、今年はトヨタのほか、電源開発(電源開発のリリースはこちら)、三菱商事(三菱商事のリリースはこちら)、メガバンク3社を含む10社以上の企業に対して出されている。いずれも気候変動対策の開示等を定款でルール化することを求める提案だが、機関投資家が定款変更を求めることには理由がある。それは、定款変更は総会決議(特別決議)事項であるため、可決には株主の3分の2以上の賛成が必要になるというハードルはあるものの、仮に可決されなくても、多くの株主に、「その企業が気候変動対策や情報開示を行っていない」あるいは「行っていたとしても不十分である」と考える株主がいるという事実を知らしめることができるからだ。実際、このような株主提案があった場合、多くのメディアに取り上げられることとなり、その影響は大きい。結果として、このような株主提案を受けた企業の行動に変化をもたらしてきた。例えば、三井住友フィナンシャルグループは石炭火力への投融資を全面的に停止する方針を打ち出し、住友商事は石炭火力発電からの撤退計画を公表した。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。例えば定款変更、事業譲渡、株式の募集、取締役会の途中解任などにはこの特別決議が必要である。

サプライチェーン上に多数の企業を抱えるトヨタへの提案は、トヨタ自身の気候変動対策だけでなく、幅広い企業への牽制となる可能性がある。今回の株主提案を出した運用会社のAPGは「Toyota is ‘Japan Inc’(トヨタは日本株式会社)」と題する提案資料を公開している。資料では、トヨタのこれまでのロビー活動がEV普及を妨げてきたと主張する記事等の“証拠”を示したうえで、日本株式会社たるトヨタの脱炭素化に向けた取組みは、トヨタのみならず日本全体のカーボンニュートラルの実現、ひいては持続的な成長につながるとしている。経済的リターンも追及する機関投資家ならではの内容と言える。このような提案内容は多くの株主にとって反対しにくいものであることから、今月14日の株主総会で賛成率がどこまで伸びるのか、注目される。例えば30%以上などのある程度の賛成率に達すれば、賛成率の高さを口実にAPGなどの投資家は今後も気候変動対策についてトヨタと「対話」を続けていくことが予想される。

今回のトヨタへの株主提案と同様の事態は他の上場企業にも起こり得る。企業が取るべき対策の第一に挙げられるのは、パリ協定や自社のカーボンニュートラル目標と整合した取組みを進め、それを地道に情報開示していくことである。また、第三者から見た自社目標の妥当性を証明するために、パリ協定が求める⽔準と整合した企業の温室効果ガス排出削減目標を認定する「SBT(Science Based Targets)認定」の取得も検討に値するだろう。SBT設定を受けることは自社の持続可能性をアピールでき、投資家からのESG投資の呼び込みに役⽴つとされ、環境省も推奨している(SBT設定の詳細は環境省の資料参照)。企業にとっての負担は大きいものだが、環境団体はもとより投資家からの気候変動対応への要求が年々高まる中、株主と向き合う上場企業である以上は前向きに検討していくしかなさそうだ。

香港のアクティビストファンド、オアシスの主導によるガバナンス改革を理由に、フジテックの社長がその座を失ったことは、2022年7月1日のニュース「創業家社長、アクティビストへの対応が後手に回り社長の座を失う」でお伝えしたとおりだが、オアシスは製紙業界第5位のシェアを誇る北越コーポレーション(東証プライム市場に上場)にもガバナンス改革を理由に社長退任を迫っており、2023年6月29日に開催予定の同社の定時株主総会における議決権行使の動向に注目が集まっている。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

香港のアクティビストファンド、オアシスの主導によるガバナンス改革を理由に、フジテックの社長がその座を失ったことは、2022年7月1日のニュース「創業家社長、アクティビストへの対応が後手に回り社長の座を失う」でお伝えしたとおりだが、オアシスは製紙業界第5位のシェアを誇る北越コーポレーション(東証プライム市場に上場)にもガバナンス改革を理由に社長退任を迫っており、2023年6月29日に開催予定の同社の定時株主総会における議決権行使の動向に注目が集まっている。

また、北越コーポレーションは、ロンドン証券取引所に上場しているファンド“Nippon Active Value Fund plc”より下記の議案について株主提案を受けているが、北越コーポレーションの取締役会はいずれの議案に対しても反対の決議を行っている(本株主提案と取締役会の反対決議についての同社リリースはこちら)。

(1)譲渡制限付株式報酬制度に係る報酬額承認の件

(2)自己株式取得の件

(3)社外取締役の員数に関する定款変更の件

なお、Nippon Active Value Fund plcを運営しているのはDalton Investments(以下、ダルトン)である(オアシスとは別のアクティビスト)。

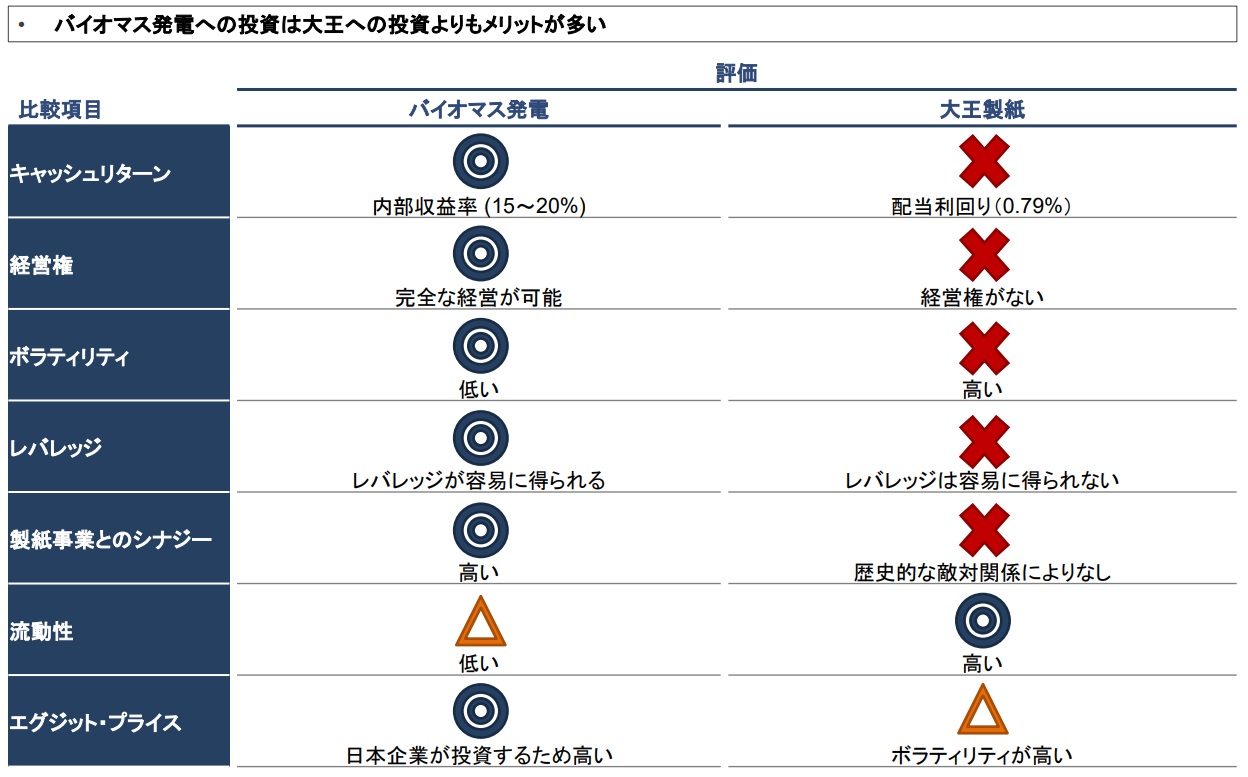

オアシスは北越コーポレーションの発行済株式の18%超の株式を保有する筆頭株主だが、今年の株主総会では議案の株主提案を行っていない。これまでは、「A BETTER HOKUETSU」と題したサイトでキャンペーンを実施し、北越コーポレーションにとって良好な関係を有する投資先とは言えない大王製紙(*)の株式を売却することを提案したり、王子製紙や日本製紙のようにバイオマス発電に参入することを提案したりしていた。

|

今年の株主総会に向けオアシスが打ち出しているのが、北越コーポレーションのガバナンス改革だ。2023年5月22日には新たなキャンペーンサイト「HOKUETSU CORP GOV」を立ち上げ、投資家に「今こそ責任追及を」と、若干過激とも思えるキャッチフレーズとともに呼びかけている。オアシスの狙いは、会社提案の取締役選任議案のうち岸本代表取締役の改選阻止にある。岸本氏(76歳)は北越の取締役を24年、代表取締役社長を15年にわたり務めてきたものの、オアシスは以下の理由から今回の会社提案への反対意見を表明している。

・コーポレートガバナンスの改善に失敗

・製紙業界の事業環境が厳しくなる中で、将来の成長の方向性を示すことに失敗

・事業の成長を通じて従業員の給与を上げることに失敗

・4回連続で中期経営計画目標の達成に失敗

・政策保有株式である大王製紙株式の保有解消やシナジー効果の実現に失敗

・大規模な政策保有株式に関連したリスク管理に失敗

・長年にわたる再三の要請にもかかわらず、筆頭株主との面談要請に応えることに失敗

一方、北越コーポレーションは2023年6月2日、オアシスのキャンペーンは不適切な情報発信であり、岸本氏に対する根拠のない攻撃を加えることを目的としたものであるとして、これに反対する取締役会の見解を公表した。下表は、当フォーラムが主要論点についてオアシスの主張と会社側の主張を対比させたものである。

オアシスの主張と北越コーポレーション取締役会の主張の対比

| テーマ | オアシスの主張 | 北越コーポレーション取締役会の主張 |

| 経営判断 | 新型コロナウィルス感染症は社会のペーパーレス化を大幅に加速させているが、北越コーポレーションは印刷用紙事業に注力し続けた結果、利益において競合他社に著しく劣っている。 一方で、王子製紙や日本製紙はバイオマス発電施設に投資しており、安定した収益をあげている。 岸本氏は会社を衰退産業である製紙中心の事業構造へと進め、再生エネルギー市場における大きな機会を逃した。 | 再生エネルギー市場についてのコメントはなし |

| ガバナンス | 北越コーポレーションの業績は、現中期経営計画の目標に大きく届かなかった。この結果は受け入れがたい。それにもかかわらず、北越コーポレーションが岸本氏をCEOに再選したことは、ガバナンスの欠如を示すものである。 また、北越コーポレーションの取締役の平均年齢は67歳で、女性は一人のみにすぎない。 北越コーポレーションが成長に向けた適切な意思決定ができるよう、岸本氏は職を解かれるべき。 | 当社の財務指標は、現代表取締役社長CEOの就任期間における売上高成長、営業利益率成長、純利益率成長、ROE成長、並びに 2022 年度の営業利益率、純利益率及びROEにおいて競合他社平均を上回る水準となっており、主要財務指標の観点で当社の経営状況は良好です。オアシスは現代表取締役社長CEOが当社の経営に失敗してきたと主張していますが、このような客観的な事実を見誤っております。 指名・報酬委員会の取り組みとしては、代表取締役及び取締役の資質について議論のうえ、次期役員の指名プロセス及び中長期の後継者計画の一貫として、社長を除く全取締役及び執行役員に対し中長期的企業経営の方向性や戦略に関わる論文の提出を求め、さらに社外委員による全員との個別の面談を実施しております。また並行して、実績と中期経営計画への貢献度の評価を行っています。こうした取り組みを通して、社外取締役を中心とする指名・報酬委員会は、当社の中長期的な経営の方向性や具体的な戦略に照らし、当社経営人材に求められる資質・スキルを勘案し後継者候補を具体的に選定することにより、透明性の高い指名プロセスを運用しております。なお、社長候補者の選任案につきましては、指名・報酬委員長からの要請も踏まえ、具体的人選の公平性・客観性を確保する観点から、代表取締役は協議に参加せず、社外委員2名にて人事案を作成しております。このように、当社においてはオアシスが主張するような特定取締役の利害のためだけに指名プロセスが運用される余地はありません。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本) |

| 従業員の給与 | 岸本氏の在任期間中、北越コーポレーションの従業員の平均給与は9%減少した。 | 過去 5 年間における当社の従業員の平均給与は競合他社平均を上回るペースで上昇しております。 オアシスが比較対象としている 2008年度は、2011年 4月の当社による紀州製紙株式会社の救済合併による影響が考慮されておらず、また、その後のグループ内の当社本体への出向及び近年の働き方改革の推進といった個別要因の影響が無視されています。近年の厳しい事業環境下でも、当社の従業員の平均給与は 2018年度対比で2021年度は+2.4%上昇しており、これは競合他社平均を上回る水準です。また、2022年度は同+6.3%上昇と、さらに向上しております。 |

| 中期経営計画目標 | 北越コーポレーションは4回連続で中期経営計画目標の達成に失敗した。 | 当社は「中期経営計画 2023」の連結経営目標のうち、2022年度は売上高及び営業利益で目標値をクリアし、売上高では創業以来初の3,000億円台を達成しております。2022年度のその他の連結経営目標の未達は、主に外部環境要因による一時的な持分法による投資損失の計上によるものですが、これにつきましては前述のとおり来年度以降は回復する見込みであることが公表されております。「中期経営計画2026」においては「中期経営計画 2023」を上回る連結経営指標を掲げ、更なる売上高及び営業利益の成長により連結経営指標の達成を目指しております。 なお、オアシスのプレゼンテーション内の25頁において、2022年度の売上の実績値が、中期経営計画の目標値を達成しているにもかかわらず、達成していないかのような表記が見られますが、これは明らかな事実誤認です。 |

| 大王製紙株式の保有解消 | オアシスが北越コーポレーションに対して大王製紙株式の売却を提案した時から大王製紙株式の時価は400億円下落した。 政策保有株式は売却していくべきである。 | ・当社の持分法適用関連会社である大王製紙の株式については、当社グループの中長期的な事業戦略上の観点で保有するものであり、両社の関係改善に向けた意見交換を、両社間で実施しております オアシスは、当社と大王製紙の関係が断絶しており、当社と大王製紙との間で、将来を含めて何ら事業上のシナジーが見込めないと断定しておりますが、当社は大王製紙と両社の関係改善に向けた意見交換を、両社のトップマネジメント間の面談を含め実施しており、オアシスの認識は事実と異なります。 大王製紙株式については、大王製紙と当社の提携関係の強化及び新たな事業の開拓によるポートフォリオシフトの加速や事業基盤の強化といった当社グループの中長期的な事業戦略上の観点から株式を継続保有しているのであり、オアシスが指摘するような一般的な「政策保有株式」とはその位置づけはまったく異なるものです。 従って、当社としては、大王製紙の単年度の業績や短期的に大きく変動しうる時価によって保有方針を変えるものではありません。 ・大王製紙は当社の持分法適用関連会社として、持分法による投資利益の取り込みを通じてこれまで当社グループの利益に大いに貢献しております。 前述のとおり、大王製紙を当社の持分法適用関連会社として維持することは、当社グループの中長期的な事業戦略上の意義にかなっております。その上で、当社グループ利益への貢献及びそれを前提とした投資対効果の観点においても保有を継続することが合理的と判断しております。大王製紙が当社の持分法適用関連会社となった後の 2012年度以降、安定的に多額の持分法による投資利益を計上しており、大王製紙への投資金額対比のリターンの観点でも、高い水準を維持しております。なお、2022年度における大王製紙に関する持分法による投資利益の減少については、原材料及び燃料価格の上昇といった外部環境要因による一時的なものであり、来年度は回復する見込みであることが大王製紙により公表されております。 |

| 岸本代表取締役への面談要請 | オアシスは北越コーポレーションの最大株主であり、複数年にまたがって、再三要請しているにもかかわらず、岸本氏との面談要請は断られ続けている。 | 当社は年間約60回の投資家面談を実施しており、株主からの要請や関心事項を踏まえ、適宜当社の経営幹部及び取締役が対応してまいりました。また、当社のコーポレートガバナンスに関する基本方針に基づき、当社の代表取締役社長CEOによる株主・投資家の皆さまへの直接の説明及び対話の機会として、半期に一度の決算説明会を設けております。 なお、当社は他の投資家と同様、オアシスからの面談要請に対しても幾度となく応じ、対話を継続してまいりました。今後も積極的な IR・SR活動をおこなってまいります。

SR : Shareholder Relations の略で、「株主向け広報」と訳される。株主を含む広く投資家全般に対する広報活動を「IR」 (Investor Relations) と呼ぶのに対し、SR活動とは、企業と株主との信頼関係を築くための活動を指す。 |

オアシスの「北越コーポレーションの2022年度の売上は中期経営計画の連結経営目標を達成していない」との主張は、北越コーポレーション取締役会も指摘しているとおり事実誤認であり、オアシス作成の資料(下記)で売上高の「達成」にバツ印を付けているのは明白な間違いである(本来は緑色のチェックマークが付されるべきであった)。こういった基本的なところで事実誤認があると、投資家に「慎重な検討が行われていないのではないか」「印象操作を図ったのではないか」との疑念を抱かせてしまい、キャンペーン自体の信頼性も揺らぎかねない。

オアシスのキャンペーンにおける北越コーポレーションの中期経営計画達成状況の説明

|

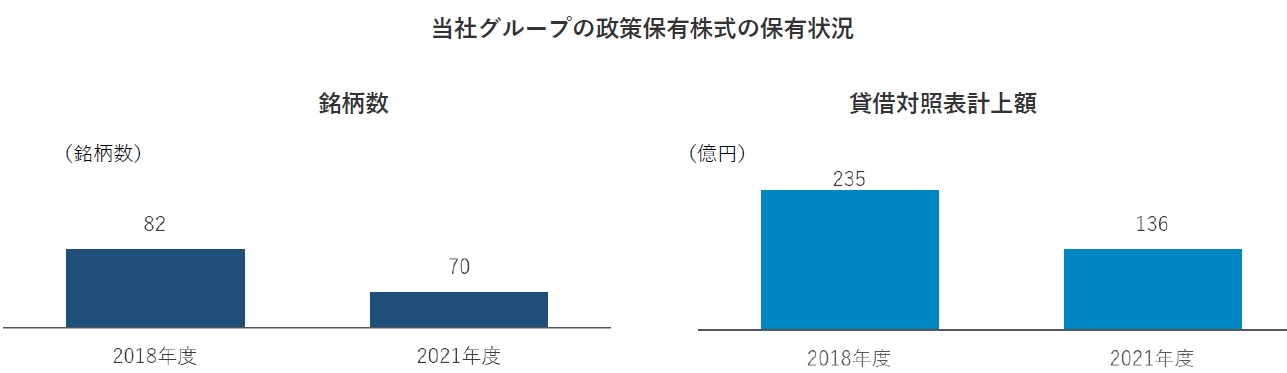

一方、北越コーポレーションの取締役会も、「オアシスのプレゼンテーションに対する当社取締役会の見解補足説明資料」8ページにおいて、実際には政策保有株式が2018年度の82銘柄から2021年度には70に減っただけであるにもかかわらず、あたかも半減したかのようなグラフを掲げている(下グラフの左側参照)。このようなグラフは一般に“詐欺グラフ”と称されるように、読み手の印象を操作する意図を持った不誠実なデザインと言わざるを得ない。

北越コーポレーション取締役会の見解補足説明資料における政策保有株式の説明

|

また、北越コーポレーション取締役会は、オアシスの「再生可能エネルギー事業への参入提案」に対して検討結果を回答しておらず、投資家からすると不満が残る対応となっている。さらに同社取締役会は、岸本代表取締役との個別の面談要請を断る理由として「岸本代表取締役とは半期に一度の決算説明会で対話の機会を用意しており、個別の面談要請には経営幹部及び岸本代表取締役以外の取締役が対応している」と主張しているが、筆頭株主による再三の岸本代表取締役との面談要請を断り続けるなど、投資家と企業の対話ガイドライン4-4-1における「株主の希望と面談の主な関心事項に対応できるよう」との要請に十分に応えているとは言い難い。

オアシスが定時株主総会で自らは株主提案を行わないまま、まずはガバナンス改革を理由に代表取締役の再選阻止に向けキャンペーンを張るのは、オアシスがフジテックの株主総会(2022年6月開催)において用いた手法とまったく同じものとなっている。ガバナンスを口実にした代表取締役批判は、ダルトンの株主提案のような単純な自己株式取得議案より賛同を得やすい。仮に岸本代表取締役の選任議案が否決された場合、オアシスの発言権が増し、フジテック同様、今後はオアシス主導で北越コーポレーションのガバナンス改革が進む可能性もある。また、それにダルトンが歩調を合わせてくる可能性もある。そうなれば製紙業界再編の引き金になるという展開も十分考えられるだけに、6月29日に開催される北越コーポレーションの株主総会は必見と言えよう。

近年急成長してきたESG投資の発展形と言われるインパクト投資に対する政府の関心が急速に高まっている(ESG投資とインパクト投資の違いについては2019年2月18日のニュース「インパクト投資とESG投資の違い」参照)。

ESG投資 : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業に投資すること。

インパクト投資 : 社会問題・環境問題を解決することを目的として投資すること。

G7広島サミットにおけるグローバルヘルスのためのイニシアティブの立ち上げに続き(2023年5月22日のニュース『G7広島サミットで「インパクト投資イニシアティブ」立ち上げ』参照)、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

近年急成長してきたESG投資の発展形と言われるインパクト投資に対する政府の関心が急速に高まっている(ESG投資とインパクト投資の違いについては2019年2月18日のニュース「インパクト投資とESG投資の違い」参照)。

ESG投資 : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」に優れた企業に投資すること。

インパクト投資 : 社会問題・環境問題を解決することを目的として投資すること。

G7広島サミットにおけるグローバルヘルスのためのイニシアティブの立ち上げに続き(2023年5月22日のニュース『G7広島サミットで「インパクト投資イニシアティブ」立ち上げ』参照)、5月26日に開催された第7回経済財政諮問会議で公表された「経済財政運営と改革の基本方針2023」の骨子案でも「社会的インパクト投資の促進」が一項目として掲げられた(第2章 2(2)参照)。また、6月6日に公表された岸田総理肝いりの「新しい資本主義のグランドデザイン及び実行計画2023」の改訂版案においても、インパクトスタートアップ(社会的起業家)に対し、長期間のファンド組成など総合的な支援策が盛り込まれており(51ページ~)、スタートアップ政策の文脈でもインパクト投資を盛り上げていこうという政府の意気込みが感じられる。

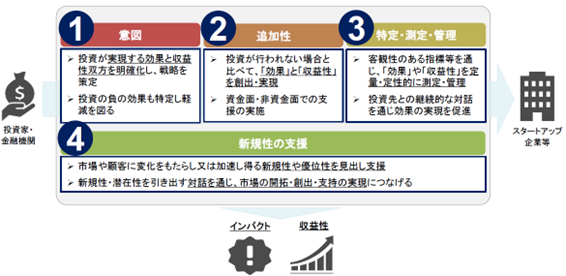

こうした機運の高まりの中、インパクト投資に関する施策の推進主体となる金融庁では、5月29日に「インパクト投資等に関する検討会」の最終回が開催され、同検討会の報告書案の最終化に向けた議論が行われた。報告書の肝となるのは、インパクト投資の「基本的要件」(15ページ~25ページ)と、官民の関係者が集まってインパクト投資に関係する取組みを進める「対話の場(コンソーシアム)」(26ページ~38ページ)の設置であろう。

報告書案では、インパクト投資が「社会・環境的効果」と「収益」の双方を実現していくための要件として、①意図、②追加性、③特定・測定・管理、④新規性の支援、の4つを挙げている(16ページ~「(3)インパクト投資に必要な要件」および下図参照)、国際的に用いられているインパクト投資の定義と比較すると、「追加性」や「新規性の支援」は独特と言える。インパクト投資等に関する検討会では、「インパクト投資によって『社会・環境的効果』に加え『収益性』を創出するというのは難しいのではないか」という意見が出るなど、収益性の取扱いが議論となった。報告書案は、今後パブリックコメントを経て、今年の秋頃にファイナライズされる。

|

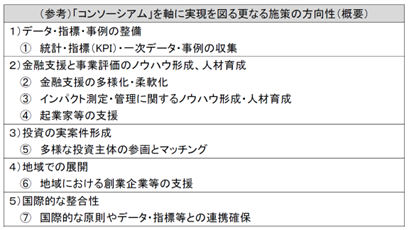

コンソーシアムは、インパクト投資等に関する検討会の“続き”の議論を民間中心で行い、その「実行」までを視野に入れている。コンソーシアムで検討が予定されている内容は下表のとおりだが、これらは検討会で積み残された宿題の“全て”と言える。今後、検討内容を精査するとともに、体制を固め、今年秋以降に立ち上がることなりそうだ。

|

インパクト投資については、金融庁で報告書が取りまとめられるだけにとどまらず、「経済財政運営と改革の基本方針 2023(骨太の方針)」や「新しい資本主義のグランドデザイン及び実行計画2023改訂版」に盛り込まれることも確実視されているが、インパクト投資をさらに拡大していくうえでは課題も多い。

第一に、インパクト投資の収益性に関する課題だ。報告書案では「社会・環境的効果と事業が様々な工夫の下で相互に補完・強化し、両立する関係(好循環:positive feedback loop)に十分になり得るものであり、投資を通じてこうした好循環を実現していくことが、日本や世界の社会・経済に重要」(7ページ)との期待が示されているが、現実には「まだまだ儲からない」という見方も多く、大部分の関係者は静観している段階にある。

第二に、インパクト投資のスコープ(範囲)が挙げられる。報告書に対しては「インパクト投資がスタートアップ投資、地方創生、上場株式への投資、公的支援と、広い文脈で扱われており、焦点がぼやけてしまっている」との指摘があるように、現状は関係者それぞれが思い描くインパクト投資への期待が異なる“同床異夢”の状態にある。投資家サイドからは上場企業におけるインパクト計測など、インパクト投資の拡大に向けた取組みへの期待が聞こえてくるが、上場企業サイドからは「労力に見合うリターンが得られそうにない」との声も上がっており、両者の間には温度差がある。

岸田政権が掲げる新しい資本主義とインパクト投資の考え方は親和性があり、新しい資本主義の実現手段として関係者の期待は大きいが、今後、今回取りまとめられた報告書案を満たす好事例が生まれてくるかどうかを見ていく必要がある。まずはニーズのあるスタートアップでの拡大を目指すことが“現実解”と言えそうだ。

新しい資本主義 : 岸田総理が重要施策に掲げる「成長と分配の好循環」と「コロナ後の新しい社会の開拓」をコンセプトとした資本主義のこと。

政府の新しい資本主義実現会議は2023年5月16日に「三位一体の労働市場改革の指針」(以下、指針)をとりまとめたが(関連記事として、2023年5月23日のニュース「終身雇用制度の終焉に向け政府が大ナタ 長い勤続期間に有利な退職所得優遇税制見直しへ」参照)、指針は、6月中に閣議決定されるとみられる「経済財政運営と改革の基本方針2023(骨太方針2023)」や、「新しい資本主義のグランドデザイン及び実行計画2023改訂版」に織り込まれ、いよいよ実行フェーズに移行することになる。

「三位一体」とは、①リ・スキリングによる能力向上支援、②個々の企業の実態に応じた職務給の導入、③成長分野への労働移動の円滑化、の3つを指し、指針の“3本柱”となっている。以下では、それぞれについて今後企業の経営陣が注視するべきポイントを解説しよう。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

政府の新しい資本主義実現会議は2023年5月16日に「三位一体の労働市場改革の指針」(以下、指針)をとりまとめたが(関連記事として、2023年5月23日のニュース「終身雇用制度の終焉に向け政府が大ナタ 長い勤続期間に有利な退職所得優遇税制見直しへ」参照)、指針は、6月中に閣議決定されるとみられる「経済財政運営と改革の基本方針2023(骨太方針2023)」や、「新しい資本主義のグランドデザイン及び実行計画2023改訂版」に織り込まれ、いよいよ実行フェーズに移行することになる。

「三位一体」とは、①リ・スキリングによる能力向上支援、②個々の企業の実態に応じた職務給の導入、③成長分野への労働移動の円滑化、の3つを指し、指針の“3本柱”となっている。以下では、それぞれについて今後企業の経営陣が注視するべきポイントを解説しよう。

1つ目の柱、「リ・スキリングによる能力向上支援」では、その実現のための施策として、個人への直接支援(教育訓練給付)の拡充が挙げられている(3ページ下部「(1)個人への直接支援の拡充」参照)。ただし、個人への直接支援を拡充するためには、財源の問題から、従業員と雇用主の双方が負担する雇用保険の引上げにつながる可能性がある点、留意する必要がある。雇用保険財政は、コロナ禍に伴う雇用調整助成金等の大量支出により、既に危機的な状況に陥っている。こうした中、現状では労使の保険料のみで負担している雇用保険の教育訓練給付に対して、国庫負担が行われるか否かにより、労使双方の保険料負担が変わってくる可能性がある。今年の年末に実施される来年度予算編成まで議論は続くとみられる。

雇用保険 : 労働者の生活及び雇用の安定と就職の促進のため、失業した者や教育訓練を受ける者などに対して、失業手当や教育訓練給付金などを支給する制度。

雇用調整助成金 : 経済上の理由により、事業活動の縮小を余儀なくされた事業主が、雇用の維持を図るための休業、教育訓練、出向に要した費用を助成するもの。

2つ目の柱、「個々の企業の実態に応じた職務給の導入」について指針では、3社の事例を取り上げるにとどまっているが(6ページ~の「(3)いくつかの導入事例」参照)、年内には民間企業の実務担当者を中心とした分科会で別途事例集がとりまとめられる。もっとも、職務給の導入の目的や方法等は各社各様であるため、事例集の位置付けは、あくまで個々の企業が制度を導入するうえで参考になるものにとどまる見通しだ。

3つ目の柱、「成長分野への労働移動の円滑化」については、上記で引用した記事のとおり、現状では退職所得課税制度等の見直しに焦点が当たっているが、それ以上に失業給付制度の見直しに踏み込んだことを評価する声も聞かれる。現行制度では、自己都合で離職する場合は、倒産や解雇など会社都合で離職する場合と異なり、離職後にハローワークに求職申込を行ってから通常は約2か月間、失業給付を受給することができない。これに対し指針では、失業給付の申請時点から遡って例えば1年以内にリ・スキリングに取り組んでいた場合には、自己都合で離職する場合の失業給付の受給要件を緩和する方向性が示されている。雇用保険財政の健全性に配慮しつつ、企業にとっては、給付を受けるために安易に離職する者が出ない制度設計が望まれるところだ。また、離職者が一定期間リ・スキリングに取り組んでいたことを証明するため、企業の人事・労務部門に追加的な事務負担が生じないようにすることも、企業にとっては重要と言える。

このほか、指針では触れていないものの、当フォーラムの取材によると、「骨太方針2023」等では、週の所定労働時間が20時間未満の労働者に対する雇用保険の適用拡大が、具体的な実施年度とともに示される見通しとなっている。多様な働き方の推進を意図したものとはいえ、企業の雇用保険料負担増加につながることは不可避なだけに、経営陣としては要注意だ。