厚生労働省は先月(2023年2月)10日、「令和5年3月13日以降、マスクの着用は、個人の主体的な選択を尊重し、個人の判断が基本」との方針を打ち出したが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

厚生労働省は先月(2023年2月)10日、「令和5年3月13日以降、マスクの着用は、個人の主体的な選択を尊重し、個人の判断が基本」との方針を打ち出したが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

厚生労働省は先月(2023年2月)10日、「令和5年3月13日以降、マスクの着用は、個人の主体的な選択を尊重し、個人の判断が基本」との方針を打ち出したが、いよいよ5月8日以降は、新型コロナが感染症法上「5類」に分類される。5類とは季節性インフルエンザと同等の区分であり、約3年を経て、コロナ禍は少なくとも法律上はようやく“終息”したと整理されることになる。

もっとも、取引先とのミーティングなどビジネスシーンにおいてはいまだにマスクをしている人が多いように、心理面ではコロナ禍を脱したとは言い難い。こうした中、上場会社を悩ませているのが、定時株主総会の運営だ。特に新型コロナが5類に分類される5月8日以降に定時株主総会を開催することになる3月決算の上場会社にとっては、コロナ前の株主総会に戻すのか等、検討する必要が出て来る(流通業が集中する2月決算会社について同様のことが言える)。

コロナ禍における株主総会運営については、経済産業省・法務省が共同で作成した「株主総会運営に係るQ&A」ロナ禍を踏まえたQ&A」が上場会社の指針となってきた。同Q&Aは新型コロナの感染拡大後初めての緊急事態宣言が発動(2020年4月7日)された直後の4月28日に最終更新が行われた後、更新されていない。このため、例えば「株主に来場を控えるよう呼びかけることは、株主の健康に配慮した措置と考えます。」など、同Q&Aはコロナ禍を前提とした内容となっており、企業側からは「5類移行後も同じQ&Aを使用し続けるのは無理がある」との指摘とともに、同Q&Aの更新や何らかのガイダンスの策定を求める声が上がっている。

当フォーラムの取材によると、現在のQ&Aは、今後新たな感染症等が発生した場合にも使えるため存続する模様。ただし、上述のとおり、5類移行後の株主総会運営に現在のQ&Aの内容はフィットしないため、政府は新たなQ&Aの“追加”を検討しているようだ(早ければ今月内にも公表される可能性がある)。もっとも、その内容は、コロナ禍と平時の狭間にある現状における株主総会の運営指針を細かく示すようなものではなく、「コロナの位置付けの変更(5類への移行)も踏まえつつ各社で適宜判断」といった抽象的なものとなる見込み。要するに、株主総会をどのように運営するかは各社に委ねられるということだ。

世の中にはまだマスクをしている人が多い現状を踏まえ、「とりあえず今年は昨年と同じ運営でよいだろう」と考える企業もあるかもしれないが、感染症法上は季節性インフルエンザと同等の区分となった以上、株主総会への参加や発言に制限をかけすぎれば、後々、株主総会運営の瑕疵を指摘されるリスクも否定できない。厚生労働省は、3月13日以降は「本人の意思に反してマスクの着脱を強いることがないよう、個人の主体的な判断が尊重されるよう、ご配慮をお願いします」としつつも、「通勤ラッシュ時など混雑した電車・バスに乗車する時」「高齢者施設などを訪問する時」などにおいては「マスクを着用しましょう」と呼びかけているほか、「事業者の判断でマスク着用を求められる場合や従業員がマスクを着用している場合があります」との注釈も付けている(厚生労働省のパンフレット参照)。自社の株主総会の混雑が見込まれる場合、高齢者の出席が見込まれる場合などは、例えば手指の消毒を求めたり、発言時のマスク着用を“推奨”することなどは十分あり得るだろう。また、ハイブリッド出席型バーチャル株主総会の開催も検討の余地が大きい。

ハイブリッド出席型バーチャル株主総会 : リアル株主総会を開催したうえで、リアル株主総会の場所に在所しない株主が、インターネット等の手段を用いて、文字通り株主総会に会社法上の「出席」をすることができる株主総会のこと。

株主総会の運営方法は招集通知にも明記する必要があるだけに、2月・3月決算会社は「5類移行後」の自社の株主総会運営を早急に検討する必要がある。

インフレ下での春闘がヤマ場を迎える中、各社で物価上昇率を上回る賃上げが実現するか否かに注目が集まっている。仮に賃上げ率が物価上昇率を下回れば、従業員の実質賃金は下がる。その結果、従業員エンゲージメントの低下や退社を招くのみならず、優秀な人材の獲得において採用競合の後塵を拝し、中長期的には従業員の質の劣化、ひいては企業価値の毀損につながりかねない。とはいえ、無策な賃上げは単なる人件費負担の増加に過ぎず、継続性にも疑問がある。経営陣としては、企業価値の向上という観点から、賃上げの効果を測定する必要がある。そのツールとして注目されるのが・・・

実質賃金 : 実際に受け取った給与である名目賃金から、消費者物価指数に基づく物価変動の影響を差し引いて算出した賃金のこと。労働者の実質的な購買力を示すため、その推移は個人消費の動向にも影響する。

従業員エンゲージメント : 「企業が目指す姿や方向性を、従業員が理解・共感し、その達成に向けて自発的に貢献しようという意識を持っていること」を指し、組織の目指すゴールに対する「自発的貢献意欲」とも言い換えることができる。従業員エンゲージメントは「従業員満足度」と混同されがちだが、実は両者は大きく異なっている。所属する組織、職場の状況、上司、自身の仕事などについて、「従業員が自身の物差し」で評価をするのが従業員満足度であるのに対して、「会社が目指す方向性や姿を物差し」として、それらについての自分自身の理解度、共感度、行動意欲を評価するのが従業員エンゲージメントとされる。

採用競合 : 新卒や転職者などが自社と同時に志望する他の企業(1社とは限らない)を指す。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

インフレ下での春闘がヤマ場を迎える中、各社で物価上昇率を上回る賃上げが実現するか否かに注目が集まっている。仮に賃上げ率が物価上昇率を下回れば、従業員の実質賃金は下がる。その結果、従業員エンゲージメントの低下や退社を招くのみならず、優秀な人材の獲得において採用競合の後塵を拝し、中長期的には従業員の質の劣化、ひいては企業価値の毀損につながりかねない。とはいえ、無策な賃上げは単なる人件費負担の増加に過ぎず、継続性にも疑問がある。経営陣としては、企業価値の向上という観点から、賃上げの効果を測定する必要がある。そのツールとして注目されるのが「労働生産性」だ。

実質賃金 : 実際に受け取った給与である名目賃金から、消費者物価指数に基づく物価変動の影響を差し引いて算出した賃金のこと。労働者の実質的な購買力を示すため、その推移は個人消費の動向にも影響する。

従業員エンゲージメント : 「企業が目指す姿や方向性を、従業員が理解・共感し、その達成に向けて自発的に貢献しようという意識を持っていること」を指し、組織の目指すゴールに対する「自発的貢献意欲」とも言い換えることができる。従業員エンゲージメントは「従業員満足度」と混同されがちだが、実は両者は大きく異なっている。所属する組織、職場の状況、上司、自身の仕事などについて、「従業員が自身の物差し」で評価をするのが従業員満足度であるのに対して、「会社が目指す方向性や姿を物差し」として、それらについての自分自身の理解度、共感度、行動意欲を評価するのが従業員エンゲージメントとされる。

採用競合 : 新卒や転職者などが自社と同時に志望する他の企業(1社とは限らない)を指す。

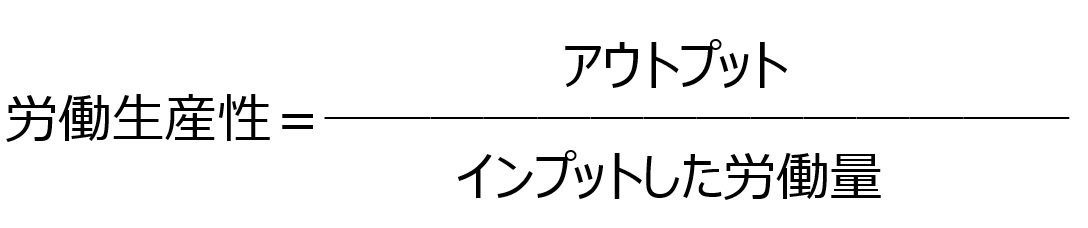

労働生産性とは、「インプットした労働量に対してどれだけのアウトプットを生むことができたか」を表す指標であり、単純化すれば以下の算式により求められる。

|

労働生産性は事業所、ライン、工場、部門、全社など様々な括りで算定することが可能であり、また、分母の労働量としては「従業員数」「人件費」「労働時間」、分子としては「売上」「利益」「付加価値」など様々な組み合わせがあり得る(例えば「付加価値÷従業員数」については(新用語・難解用語)付加価値労働生産性を参照)。

GPIF(年金積立金管理運用独立行政法人) の『国内株式運用機関が選ぶ「優れた統合報告書」』で7つの国内株式運用機関から高い評価を得た伊藤忠は、統合レポートにおいて、「単体従業員一人当たりの連結純利益(2億円)」を同社の労働生産性として開示している(なお、伊藤忠が算定した労働生産性は、連結の利益を単体の従業員数で除したものであり、分母(単体)と分子(連結)が対応しておらず、連結グループとしての労働生産性を示す値にはなっていないことに注意)。

また、味の素は、労働生産性の算式の分母を「労働時間」とし、時間当たりの連結売上高、時間当たりの連結事業利益をKPIとしてモニタリングしている(味の素の統合報告書2022年度版の36ページを参照)。時間当たりの指標をKPIとすることで、業務プロセスの効率化(無駄な労働時間の削減)に目が向きやすくなる効果がある。

もっとも、賃上げの効果測定という意味では、分母には「人件費」を使うのが筋だろう。また、値上げによって「売上」が増加したとしても、資源価格等の高騰により「人件費以外の原価」も高騰しているため、賃上げの効果を測定するには、分子には「売上」ではなく「付加価値」を用いるのが妥当と言える(付加価値の定義も「売上高-前給付原価」や「売上高-変動費」など企業によって様々となっている)。このほか、労働生産性のベンチマークとして競合他社の数値や自社が属する業界における平均値を用いることも可能だが、賃上げした分の効果を測定するためには、他社比較よりも賃上げ前の自社データと比較する方が適切と言える。

前給付原価 : 原材料費、外注加工費、商品仕入高、水道光熱費など、「外部から購入した価値」のこと。自社が売上を上げる前の段階で支払う原価であることからこう呼ばれる。

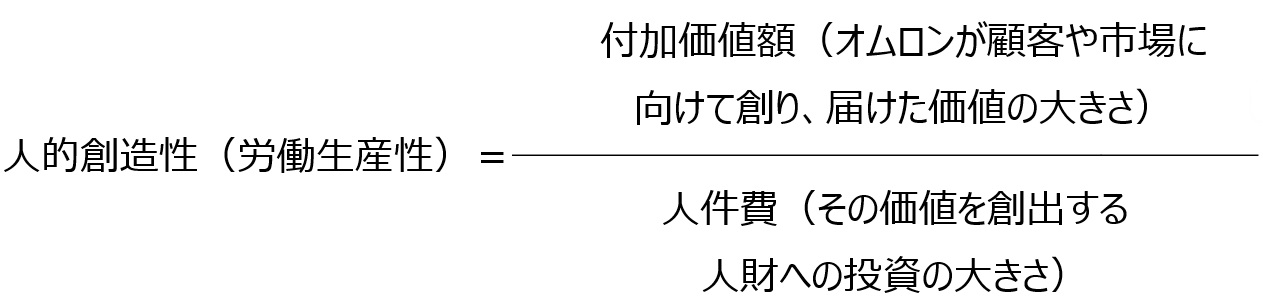

以上を考慮すると、GPIF の『国内株式運用機関が選ぶ「優れた統合報告書」』で伊藤忠に次いで6つの国内株式運用機関から高い評価を得たオムロンの事例が最も参考になるだろう。オムロンは、付加価値額(売上から変動費を引いた値)を人件費で除して算定した下記の労働生産性の値を「人的創造性」と名付けて、KPIにしている。

|

この算式を用いることで、賃上げと付加価値の関係性(賃上げにより分母が増えても、それ以上に付加価値額が増えれば労働生産性は高まる)が明確になる。賃上げの効果は決して短期間で出るものではなく、付加価値額の向上に向けた施策の実現にも中長期の期間を要することから、オムロンでは2024年度の人的創造性(労働生産性)を2021年度比で7%向上させることを目標としている(オムロンの統合レポートの28ページを参照)。

上場会社の経営陣としては、他社の動向に流されて賃上げをするのではなく、賃上げの意味(人的資本への投資額の積み増し)を明確にしつつ、さらに労働生産性の向上につなげるストーリー(賃上げと価値創造ストーリーの関係)を描いたうえで賃上げに取り組むようにしたい。

昨今、海外の機関投資家から「株式保有ガイドライン」の策定について、株主提案や対話・エンゲージメントを求められる日本企業が増えている。2023年3月株主総会企業の事例では、・・・

株式保有ガイドライン : 株主との持続的な利害共有のため、経営幹部に一定基準の株式の保有を義務付ける規程。「役員就任後、○年以内に基本報酬の×倍の金額の株式を保有する」といった内容のほか、「権利確定後の株式を△年間(あるいは保有基準達成まで、または、退任後まで)保有し続ける」といった継続保有要件をあわせて定めることも多い。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

昨今、海外の機関投資家から「株式保有ガイドライン」の策定について、株主提案や対話・エンゲージメントを求められる日本企業が増えている。2023年3月株主総会企業の事例では、荏原実業が、英国の機関投資家であるNippon Active Value Fund(ニッポン・アクティブ・バリュー・ファンド)から、取締役と株主との価値共有を図るため、在任中は「固定報酬の3倍相当」の株式保有を目標とする株式保有ガイドラインの策定を求める株主提案を受けている(同社のリリースの「(1)譲渡制限付株式報酬制度に係る報酬額改定の件」参照)。

株式保有ガイドライン : 株主との持続的な利害共有のため、経営幹部に一定基準の株式の保有を義務付ける規程。「役員就任後、○年以内に基本報酬の×倍の金額の株式を保有する」といった内容のほか、「権利確定後の株式を△年間(あるいは保有基準達成まで、または、退任後まで)保有し続ける」といった継続保有要件をあわせて定めることも多い。

また、機関投資家側が実効的な対話・エンゲージメントを積極的に要請する事例も見られる。米国の機関投資家であり老舗のアクティビストとして知られるDalton Investments(ダルトン・インベストメンツ)は投資先の経営陣に対するレターを各社に送付するとともに公表した。レターでは、取締役会・経営陣と株主の利益共有強化の観点から「株式保有ガイドラインの導入と開示」の必要性を説いている(なお、前述のニッポン・アクティブ・バリュー・ファンドの創業者は、元々はダルトン・インベストメンツの共同創業者の1人である)。

このような株式保有ガイドラインを巡る機関投資家のアクティブな動きもあり、その導入の是非を検討する日本企業は徐々に増えつつある。しかしながら、日本企業のリアルな声としては、投資家の要請の目的や趣旨は理解しつつも、「役員にとって導入するメリットが見当たらない」というものが少なくない。この発言の背景には、株式保有ガイドラインを設けることが極めて一般的な欧米企業と日本企業の株式報酬プラクティスの大きな違いがあると考えられる。

欧米企業では、報酬全体に占める株式報酬の割合が大きく、付与水準も高い。また、制度設計上、在任中(一定期間経過後や業績評価期間終了後など)に株式が交付されることが多く、株式投資文化とも相まって、例えば株式保有ガイドラインにおける「一定の保有量を超えた部分については役員の意思で自由に売却できる」という規定は役員にとってメリットとなる。一方、日本企業の場合、グローバル水準の報酬制度を志向する一部の先進的企業を除き、相対的に株式報酬の割合が小さく、付与水準も低いことが多い。それに加え、制度設計上、「退職所得」として税制優遇を受けるため、退任時まで譲渡制限を課す(あるいは株式を交付しない)こともあり(なお、事後交付型 の譲渡制限付株式報酬が退職所得に該当しないとされた事例については、2022年6月14日のニュース「リストリクテッド・ストック・ユニットが退職所得に該当せず」参照)、さらに、たとえ在任中に株式が交付されるとしても、インサイダー取引規制上の制約等から売却しないことが習慣化されてしまっているという状況もある。結果として、在任中は株式保有が蓄積・継続されるため、継続保有要件などを定めた株式保有ガイドラインをわざわざ策定するまでもない、ということになる。

退職所得 : 「退職金額-退職所得控除額)×1/2×税率」により税金を計算することになっている。ただし、平成24年度税制改正により平成25年1月1日以降支給分から、「勤続年数5年以下の役員」への退職金については算式中「×1/2」が廃止された。

事後交付型 : 取締役等と会社の契約において、株式の発行等について権利確定条件が付されており、権利確定条件が達成された場合に株式の発行等が行われる仕組み。

このような日本企業特有の状況も踏まえると、株式保有ガイドラインの導入の是非を単独で議論するのではなく、報酬全体に占める株式報酬の割合の拡大や、株主・機関投資家とのアラインメント(目線合わせ)と役員のインセンティブの双方の観点から実効性のある株式報酬の付与水準の設定、在任中の株式交付と売却しやすい環境・社内規程の整備といった株式報酬制度・運用のあり方を含め、多面的に議論していくことが必要と言えそうだ。

2023年度JCGR研究会・セミナーが4月より順次開講します。

https://jcgr.org/

上場会社ガバナンスフォーラムの会員は、JCGR様のご厚意により参加費が1万円割引となります。

<カリキュラム>

1.コーポレートガバナンス

1-1.コーポレートガバナンス研究会(4月開講)

1-2.会社役員のためのコーポレートガバナンス集中セミナー

1-3.非営利法人のためのコーポレートガバナンス集中セミナー

2.コーポレートガバナンス・コード実務セミナー

2-1.コーポレートガバナンス・コードの実務<全原則編>

2-2.コーポレートガバナンス・コードの実務<開示対応編>

3.AI・DXのためのデータサイエンス<役員のための数理>

3-1.データサイエンス集中セミナー<基礎編>(4月開講)

3-2.データサイエンス集中セミナー<応用編>

3-3.データサイエンス集中セミナー<発展編>

4.コーポレートファイナンス

4-1.コーポレートファイナンス研究会(4月開講)

4-2.コーポレートガバナンス・コードのためのファイナンス集中セミナー

【4月開講のセミナー】

1-1.コーポレートガバナンス研究会

https://jcgr.org/cg/

◆対象:コーポレートガバナンスの基礎理論・実務の全体を学びたい人

◆期間:1年間 月例年間12回

◆実施日:毎月第2水曜日 午前8時~9時45分

◆実施方法:対面方式:対面方式コロナ禍も鎮静化してきましたので、JCGRの丸の内のオフィスで対面で実施します。遠方の方や特別の事情がある方には、対面講義の録画をオンデマンド配信するとともにQ&Aセッション(オンライン)を実施します。

3-1.データサイエンス集中セミナー<基礎編>

https://jcgr.org/ds/

◆実施日時:4月15日(土曜日)午前8時〜午後1時(50分×5回、10分休憩)

◆スケジュール:1日集中 全5時限、各回50分(休憩10分)

(1)モデル思考 アブダクションと仮説検証型論証

(2)統計学・仮説検定・モデル選択

(3)回帰分析・時系列分析

(4)因果推論 反現実・RCT(Randomized Controlled Trial)

(5)データサイエンス・プロジェクトマネジメント データの調理と実食

◆開催方式: JCGR会議室における対面方式

会場:東京都千代田区丸の内2-5-2 三菱ビルB172 地図

※参加者ご自身のExcel搭載ラップトップWindowsPC(含電源)持参

4-1.コーポレートファイナンス研究会

https://jcgr.org/cf/

◆対象:現代ファイナンスの理論・実務に役立てたい人

◆期間:1年間 月例年間12回

◆実施日:毎月第2金曜日 午前8時~9時45分

◆実施方法:対面方式:対面方式コロナ禍も鎮静化してきましたので、JCGRの丸の内のオフィスで対面で実施します。遠方の方や特別の事情がある方には、対面講義の録画をオンデマンド配信するとともにQ&Aセッション(オンライン)を実施します。

問い合わせ:semi@jcgr.org 各セミナー担当(講師)

GPIF(年金積立金管理運用独立行政法人)は(2023年)3月10日、GPIFの運用機関が考える「重大なESG課題」の調査結果を公表した。本調査は運用対象・手法別(国内株式のパッシブ/アクティブ、海外株式のパッシブ/アクティブ、国内債券)に毎年実施されており、国内外の株式は今回で5回目、国内債権は3回目となる。国内株式運用機関が挙げるESG課題は、パッシブ運用では「議決権行使で問題視されるテーマ」、アクティブ運用では「投資チャンスになり得るテーマ」と考えることもできるだけに、上場会社としては・・・

パッシブ : 東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法のこと。パッシブとは「消極的な」という意味である。

アクティブ : パッシブ運用に対し、銘柄を選別し、魅力のある銘柄を購入する一方で、見劣りする銘柄を売却するなどして利益を得ようとする投資手法のこと。運用担当者(ファンド・マネージャー)が、株式市場や投資銘柄などを調査し、今後の動向を予測することでポートフォリオを決定する。市場の平均的な収益率をベンチマークとし、これを上回る運用成果を上げることを目標にすることが多い。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

GPIF(年金積立金管理運用独立行政法人)は(2023年)3月10日、GPIFの運用機関が考える「重大なESG課題」の調査結果を公表した。本調査は運用対象・手法別(国内株式のパッシブ/アクティブ、海外株式のパッシブ/アクティブ、国内債券)に毎年実施されており、国内外の株式は今回で5回目、国内債権は3回目となる。国内株式運用機関が挙げるESG課題は、パッシブ運用では「議決権行使で問題視されるテーマ」、アクティブ運用では「投資チャンスになり得るテーマ」と考えることもできるだけに、上場会社としては注目しておく必要がある。

パッシブ : 東証のTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指し、株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社は定性的な判断を入れずに機械的に投資判断を行う運用手法のこと。パッシブとは「消極的な」という意味である。

アクティブ : パッシブ運用に対し、銘柄を選別し、魅力のある銘柄を購入する一方で、見劣りする銘柄を売却するなどして利益を得ようとする投資手法のこと。運用担当者(ファンド・マネージャー)が、株式市場や投資銘柄などを調査し、今後の動向を予測することでポートフォリオを決定する。市場の平均的な収益率をベンチマークとし、これを上回る運用成果を上げることを目標にすることが多い。

国内株式運用機関が挙げた重大なESG課題は下表のとおりとなっている。なお、「E(環境)」「S(社会)」「G(ガバナンス)」の分類はGPIFによるもので、下線が引かれた項目は、今回新たに選ばれた(各運用機関の全社が重大なESG課題として挙げた)ものである。

| 「E」「S」「G」の分類 | 国内株式パッシブ | 国内株式アクティブ |

| 「E」(環境)の課題 | 気候変動 | 気候変動 |

| 「S」(社会)の課題 | 人権と地域社会 | - |

| 「G」(ガバナンス) の課題 |

コーポレートガバナンス | 取締役会構成・評価 少数株主保護(政策保有等) 資本効率 |

| 「E」「S」「G」の複数にまたがる課題 | 情報開示 サプライチェーン ダイバーシティ 不祥事 |

情報開示 |

上表からは、パッシブ運用機関においては「不祥事」などコンプライアンスを含む幅広なESG要素が重要視されていることが分かる。今回「人権と地域社会」が新たに加わったことについてGPIFは、レピュテーションリスクのみならず、直接的な経済的影響を受けるリスクの高まりを指摘している。既に「気候変動」については、相対的に情報開示が劣後している上場会社に対してアクティビストやNPOが株主提案を実施するケース、また同提案にメインストリーム(本流)の機関投資家が賛成するケースも見受けられる。同様に「サプライチェーン」を含む「人権」の問題についても、アクティビスト等による先鋭的な行動の対象になる可能性がありそうだ。

アクティブ運用機関においては、今回新たに「気候変動」と「資本効率」が追加された。「気候変動」を“成長機会”と捉える見方に加えて、気候変動対応への取り組みの強化によるリスク低減が投資チャンスとして重視されるようになってきたと考えられる。「資本効率」は従来、ガバナンス課題に属する「取締役会」に大きく依存すると考えられてきた。その代表的な施策が「政策保有株式」への対応だ。このように、これまでは取締役会構成や評価の改善、政策保有株式の削減が進むことを投資チャンスと捉えて来た投資家が、よりダイレクトに「資本効率」の向上につながる取り組みや情報開示を求めるようになったと見ることもできる。

ここで重要なのは、アクティブ投資家にとっての投資チャンスは、一転すれば企業にとって売却リスクになるということだ。例えば、「資本効率」が新たにアクティブ投資家にとってのESG課題に加わったということは、資本効率が継続的に低水準で改善が期待できないと判断された場合、従来よりもドライに見切られる可能性が高まっていると考えられる。メインストリームの投資家を中心に安定的な株主構成を維持するためには、「資本効率」を引き上げる具体的な計画、それを支える投資家目線の「取締役会」のあり方、そして目に見える成果の一つとしての「政策保有株式」の着実な縮減が、もはや最低限の条件となっていると言えよう。

本セミナーはすでに開催済みですが、会員の方向けにWEBセミナーを配信中です。

「WEBセミナー:上場会社の企業価値向上に向けた東証の対応について」

────────────────────────────────────────

上場会社役員ガバナンスフォーラムでは、2023年4月11日(火)の15時00分~16時10分に下記のセミナーを開催いたします。

| テーマ | 講 師 |

| 上場会社の企業価値向上に向けた東証の対応について | 東京証券取引所 上場部長 菊池 教之 様 |

■セミナーの詳細

| セミナー の内容 |

東京証券取引所は、2022年7月に「市場区分の見直しに関するフォローアップ会議」(以下「フォローアップ会議」)を設置しました。同会議では、市場区分の見直しの実効性向上に向けて、上場会社の企業価値向上に向けた取組や経過措置の取扱いなどについて議論が行われ、本年1月、東証は「市場区分の見直しに関するフォローアップ会議の論点整理」および「論点整理を踏まえた今後の東証の対応」(以下「東証の対応」)を公表しています。 本セミナーでは、東京証券取引所 上場部長の菊池教之様をお招きし、具体的な施策に直結するであろう「東証の対応」を中心に解説していただきます。東証の対応は、「1.経過措置の終了時期の明確化」と「2.中長期的な企業価値向上に向けた取組の動機付け」の2つのパートにより構成されていますが、特に後者のパートに含まれる「資本コストや株価を意識した経営の促進に向けた要請」については上場会社各社の関心も高いところです。資本コストや株価を「投資者目線」で意識することを上場会社に求めていくということについて、その具体的な内容はフォローアップ会議において議論が続いているところですが、本セミナーでは、直近の議論も踏まえた上で、上場会社に求めれる対応についてお話しいただきます。 このほか、コーポレート・ガバナンスの質の向上、英文開示の更なる拡充、投資者との対話の実効性向上に関する今後の方策も示されており、今後、上場会社には様々な対応が求められることになります。これら東証の対応策は、「2023年春」から順次実施されることとされており、本セミナーは東京証券取引所の考え方を直接聞くことができる貴重な機会となります。 |

| 講師の ご紹介 |

菊池 教之(きくち のりゆき)様 1996年4月に東京証券取引所に入社後、デリバティブ取引制度企画、上場制度企画、株式売買制度企画などの業務に携わり、2022年4月から上場部長(現職)。現在は、市場区分の見直し・スタートアップ育成に係る制度整備、コーポレート・ガバナンスの充実に向けた検討など上場制度の企画・立案から運用までの全般を所管。 |

なお、セミナー参加費につきましては、上場会社役員ガバナンスフォーラムの会員、日本IPO実務検定協会会員および財務報告実務検定会員のみ無料、それ以外の方は22,000円(税込 ※)となっております(宝印刷のe-Disclosure Club Premium会員は参加費15,400円、宝印刷のIPO NEWS読者の皆様は17,600円(税込)で受講できます)。

参加お申込みはこちらから(いずれもグーグルフォームが立ち上がります)。

■会場受講の参加お申込みURL(会場で受講を希望される方は全員お申込みいただく必要があります)

https://forms.gle/XwAjy9qs3egH9TA66

■WEB受講の参加お申込みURL(リアルタイム配信ではなく、オンデマンド型の事後配信となります。セミナー開催後おおむね1週間後からWEBで閲覧可能となります。本セミナーは当サイトの会員限定エリアに掲載され、会員は無料で閲覧できることから、WEB受講を希望される会員様はお申し込みいただく必要はございません)

https://forms.gle/nyeDeHWiaJe3uKmX9

※セミナーお申込み前に会員登録いただくと、セミナー参加費は無料となります。

その他、ご不明な点等がございましたら、ご遠慮なく jimukyoku@govforum.jp までお問い合わせください。