既報のとおり、日本証券金融(東証プライム市場に上場。以下、日証金)は、著名な国内系アクティビストであるストラテジックキャピタルにより、同社が日銀OBの天下り先となっている問題についてネガティブキャンペーンを張られていたが(2022年5月20日のニュース「国内系アクティビストが手掛ける日銀OBの“特権はがし”」参照)、その後、2022年6月23日に開催された同社の定時株主総会で、ストラテジックキャピタルの株主提案は株主から十分な賛成を得ることができず議案は否決された(第4号議案「代表執行役社長の個別報酬開示に係る定款変更の件」の賛成割合は23.95%、第5号議案「日本銀行出身の役員の個別報酬開示に係る定款変更の件」の賛成割合は16.62%)。2022年は“敗北”を喫したストラテジックキャピタルだが、今なお同社への追及の手を緩める気配はなく、次の株主総会に向けて動き始めている。

年明けから間もない先月(2023年1月)19日には、「日証金過去の決算書類に誤りがあり、それを原因として同社の執行役(日証金は指名委員会等設置会社制度を採用)に不当利得が生じている」として、同社の監査委員会に執行役への不当利得の返還請求訴訟を行うよう求めている。

執行役 : 指名委員会等設置会社において、取締役会決議によって委任された事項について会社業務を実行する役職。取締会決議により選任・解任される(登記も必要)。執行役が2人以上いる場合は会社を代表する代表執行役を選ぶ。取締役と同様、会社に対して善管注意義務および忠実義務を負い、株主代表訴訟の対象にもなる。「執行役員」も会社業務の実行に対して権限と責任を持つが、会社法上に定義はなく、あくまで重要な使用人に過ぎない点、執行役とは異なる。

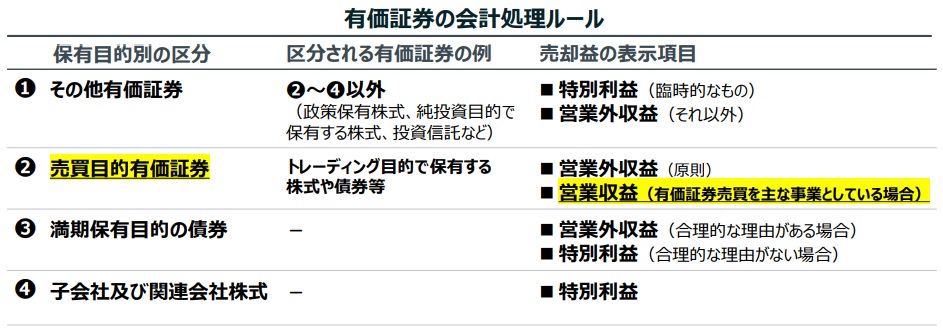

ストラテジックキャピタルが問題視しているのは、日証金が2021年3月期以降に株式会社日本取引所グループの株式(以下、JPX株式)を売却した際の売却益の損益計算書上の表示区分である。ストラテジックキャピタルが2023年1月20日に公表した「日本証券金融株式会社の法令違反~不適切な会計処理及び弊社による提訴請求について~」の16ページによると、日本の会計基準では、有価証券は保有目的別に「売買目的有価証券」「満期保有目的の債券」「子会社及び関連会社株式」「その他有価証券」の4つに区分され、それぞれの区分ごとに売買損益の損益計算書上の計上区分が異なっていることが、下図のように整理されている。

売買目的有価証券 : トレーディング目的で保有する株式や債券等

この整理を前提にすれば、営業損益の区分に有価証券売却益を含めることができるのは、「売買目的有価証券」を「有価証券売買を主な事業とする会社が売却した場合」に限定されることになる(換言すれば、「その他有価証券」(*)の売却益が営業損益の区分に計上されることはない)。それにもかかわらず、日証金はJPX株式の売却益を営業収益(一般の事業会社における売上高)に計上している。これについてストラテジックキャピタルは、『今回の不適切な会計処理が「会計処理が誤っている可能性」ではなく、「会計処理の明確な誤り」であると断定することが可能』(ストラテジックキャピタルが公表した上記資料の中の「有価証券の会計処理に関するQ&A①」参照)と指摘している。

* 日証金はJPX株式を2019年3月期に「政策保有株式」から「純投資目的で保有する株式」に変更しているが、「売買目的」でも「子会社及び関連会社」でもない株式は「政策保有目的」であろうが「純投資」であろうが、いずれにせよ「その他有価証券」であることには変わりない。

以上だけを見ると、本件は単に損益計算書の計上区分の問題に過ぎず、営業収益か特別損益かの議論は段階利益に影響を与えても最終利益には影響を与えないことから、経理マンや監査法人以外にとってはそれほど興味がない問題にも思える。しかし、日証金は段階利益の一つである「経常利益」の水準に応じて金額が増減する業績連動報酬を採用していることから、投資家の興味を引くこととなった。すなわち、JPX株式の売却益を営業収益(通常の事業会社における売上高に相当)に入れれば業績連動報酬がより多く計上され、特別損益に入れれば業績連動報酬がその分少なくなるため、JPX株式の売却益を損益計算書のどの区分に計上するかは業績連動報酬の金額が適正かどうかにかかわる問題となる(仮に役員報酬の過払いとなれば、過年度の最終利益も変動しかねない)。

段階利益 : 売上総利益、営業利益、経常利益のこと。

そこで、ストラテジックキャピタルは日証金に対して、有価証券売却益の会計処理に誤りがあると指摘するにとどまらず、誤った会計処理に基づき算定された業績連動報酬等は過大であるとして、法律上の原因なく過剰な業績連動報酬等を受領した各執行役に対して、監査委員会が不当利得の返還を求める訴えを提起するよう請求するに至った。なお、ストラテジックキャピタルは、役員報酬の具体的な過払い額を算定することは、①日証金における具体的な業績連動報酬の算定方法が不明であり、②開示情報だけでは財務諸表を正しく再現しえないといった2つの理由から(ストラテジックキャピタルとしては)困難としている。

一方、日証金は『金融商品会計に関する Q&A Q68(以下「Q68」という。)では売買目的有価証券の売買損益について、「有価証券の売買を主たる事業としている場合には、営業損益の項目とし、それ以外の場合には営業外損益の構成項目として」と記載されており、有価証券の売買を主たる事業としているか否かで判断がなされていることから、その他有価証券の売買損益についても同様に当該売買が主たる営業活動といえるのであれば営業損益項目とすることが適切である。また、Q68のその他有価証券の売買損益に係る記載は、臨時的なものを特別損益として、ある程度経常性が認められれば営業外損益に計上することが適切としているが、これは金融取引を主業務としない一般的な事業会社を想定しているものと考えられる。当社のような証券金融業を営む会社においては、主たる営業活動の1つとして経常的に行っている有価証券の売買損益を営業損益に計上することは適切である。』と反論し、2023年1月25日には執行側の見解として「会計処理に誤りはない」との考えを示しており、今後、監査委員会が責任追及の訴えを提起するか否かを決定した場合には、改めて速やかに公表するとしている(日証金のリリース「純投資株式の損益計上区分について」を参照)。日証金にとってJPX株式の売却が主たる営業活動なのかどうか議論の余地は残されていることから、日証金の監査委員会がどのような判断を下すのか、注目される。なお、日証金の監査法人(東陽監査法人)は、有価証券報告書に添付される監査報告書において「同社の財務諸表は経営成績を全ての重要な点において適正に表示している」と認める監査意見を表明している。したがって、日証金の監査委員会の判断には、東陽監査法人の監査チームの考え方も反映されることになろう。

会計処理を巡る問題のうち、段階利益の違いのような「表示」の問題は最終利益に影響を与えないため、最終利益に影響を与える問題(収益や費用の期間帰属など)と比べると相対的に軽く見られがちだが、今回の一見を踏まえると、少なくとも段階利益を計算要素とする業績連動報酬を採用している上場会社はその認識を改める必要がある。その上で、段階利益に誤りがないよう財務報告に係る内部統制を充実させておくべきと言えよう。

なお、ストラテジックキャピタルは日証金に対して、「日本銀行出身者」「財務省出身者」「東京証券取引所出身者」が“天下り”している件について会社法316条2項に基づき会社の業務及び財産の状況の調査者を選任することを議題とする臨時株主総会の開催を求めていたが、その顛末については続報したい。