有償ストックオプションに代わって登場し、多くの上場企業でも活用されている時価発行新株予約権信託・・・

スピンオフ : 企業や組織の一部を分離し、別個の独立した企業や組織とすること。

パーシャル : 「部分的な」という意味

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

有償ストックオプションに代わって登場し、多くの上場企業でも活用されている時価発行新株予約権信託・・・

スピンオフ : 企業や組織の一部を分離し、別個の独立した企業や組織とすること。

パーシャル : 「部分的な」という意味

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

有償ストックオプションに代わって登場し、多くの上場企業でも活用されている時価発行新株予約権信託(「信託型ストックオプション」とも呼ばれる。以下、信託型ストックオプション)が「権利行使の時点」で課税対象になる可能性があることは2023年2月13日のニュース「時価発行新株予約権信託を巡る新たな見解」でお伝えしたとおりだが、これが国会答弁における国税庁幹部の発言により裏付けられた。

(2023年)2月20日に開催された予算委員会第三分科会では、信託型ストックオプションの課税関係が話題に上った。自民党・無所属の会の土田慎 衆議院議員が、信託型ストックオプションは、一般的に株式を売却した時の売却益に対して課税されると理解されているとしたうえで、国税庁の星屋和彦次長に対し、「信託型ストックオプションに関する現状の課税状況」「どういう段階で課税するのか」について質問を投げかけた。

〇土田議員の質問 0:46:21~0:48:29

これに対し国税庁の星屋次長は、「税制適格ストックオプションに該当する場合か、役務提供の対価に該当しない場合を除いてストックオプションを行使した日の属する年分の給与所得と取り扱っている」との一般論を述べたうえで、「信託にストックオプションを付与していることから、役員等の給与所得として課税されないのではないかとの見解があることは承知しているが、信託型ストックオプションが役員等への付与を目的としたものである場合には、実質的に役員等に付与したと認められると考えられることから、国税庁としては、ストックオプションを行使した日の年分の給与所得に該当するものと考えている」旨回答している。

税制適格ストックオプション : 税法が求める要件を満たすことで、権利行使によって株式を購入した時点で生じている含み益(株式の購入価格-ストックオプションの発行費用)への課税が、実際に株式を売却する時点まで繰り延べられる(=株式を購入した時点で課税されない)ストックオプションのこと。具体的な要件としては、無償発行、権利行使期間が「株主総会での発行決議の2年後~10年後までの最大8年間」、行使価格が発行時の時価以上、権利行使金額が「年間1,200万円まで」などがある。

〇国税庁・星屋次長の回答 0:48:30~0:49:50

国税庁次長による国会での答弁内容は「国税庁の正式見解」と捉えるのが自然だろう。新株予約権のうち「権利の譲渡についての制限その他特別の条件が付されているもの」を権利行使時に課税が行われることとする所得税法上の規定(所得税法施行令 84条 3項)にいう「その他特別の条件」に、信託型ストックオプションのどの部分が該当するのか、また、すべての信託型ストックオプションについて権利行使時課税が行われることになるのか、詳細が判明次第、続報したい。

既報のとおり、2023年度(令和5年度)税制改正では、一部持分を残した形のスピンオフ(これを「パーシャル・スピンオフ」という)を行った場合であっても、親会社の株主に対する株式の現物配当に伴う課税を一定の要件の下で繰り延べることとするよう、スピンオフ税制が拡充(以下、パーシャル・スピンオフ税制)されることになったが(2022年12月14日のニュース「持分を残した形での子会社や事業の切り離しへの税制優遇が実現」参照)、この改正は・・・

スピンオフ : 親会社の特定の事業を別会社として切り出したり、子会社を分離・独立させる手法。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

既報のとおり、2023年度(令和5年度)税制改正では、一部持分を残した形のスピンオフ(これを「パーシャル・スピンオフ」という)を行った場合であっても、親会社の株主に対する株式の現物配当に伴う課税を一定の要件の下で繰り延べることとするよう、スピンオフ税制が拡充(以下、パーシャル・スピンオフ税制)されることになったが(2022年12月14日のニュース「持分を残した形での子会社や事業の切り離しへの税制優遇が実現」参照)、この改正は政府の「スタートアップ支援策」の一環として位置付けられていることが当フォーラムの取材により確認された。パーシャル・スピンオフ税制を要望したのは経済産業省だが、昨年(2022年)8月末に公表された経済産業省の税制改正要望では、パーシャル・スピンオフ税制は「Ⅱ.カーボンニュートラルへの対応とイノベーション促進のための取組」の中の1項目とされていた。ところが、昨年11月に政府の新しい資本主義実現会議が取りまとめた「スタートアップ育成5か年計画」では、いつの間にかスタートアップ政策の中に位置付けられている(23ページ「(5)組織再編の更なる加速に向けた検討」参照)。

スピンオフ : 親会社の特定の事業を別会社として切り出したり、子会社を分離・独立させる手法。

税制改正大綱 : 税制改正は毎年1回行われるのが通常だが、翌年度の税制改正の内容を大まかにとりまとめたものが税制改正大綱であり、毎年12月中旬頃に政府(与党)が公表する。

パーシャル・スピンオフ税制の適用を受けるためには、産業競争力強化法に基づき、スピンオフに関する計画について経済産業大臣等の認可を受ける必要があるが、2023年2月10日にパブリックコメントに付された産業競争力強化法施行規則の一部改正案により(パブリックコメントの〆切は2023年3月11日)、その要件が判明している。具体的には、同改正案の第12条(事業再編計画の認定の申請)3項がこれに該当する。このうち一号は税制改正大綱で既に明らかにされていた「ベンチャー企業の役員に対する新株予約権(ストックオプション)の付与」だが(令和5年度税制改正大綱66ページ(5)」参照)、二号として「創業から10年を経過していない会社であること」、三号として「ベンチャーファンドが、事業の成長発展が見込まれることを確認していること」との要件が設けられた。パーシャル・スピンオフ税制の適用を受けるためには、この一~三号のうち1つを満たせばよい。

産業競争力強化法 : 日本経済の3つの歪みとされる「過剰規制」「過小投資」「過当競争」を是正するため、収益力の飛躍的な向上に向けた事業再編などの企業の取り組みを後押しする法律。

パーシャル・スピンオフには、スピンオフした会社との連携関係を維持する効果のほか、従業員の間に起業マインドが醸成され、旧態依然としたビジネスモデルを打破するイノベーションが社内から生まれる可能性を高める効果もある。既存事業での成長に限界を感じている、あるいは従業員のモチベーション向上策に頭を悩ませている上場会社は、パーシャル・スピンオフ税制を活用しながら、社内ベンチャーの立ち上げ促進を経営戦略の1つとすることを検討してみてもよいだろう。

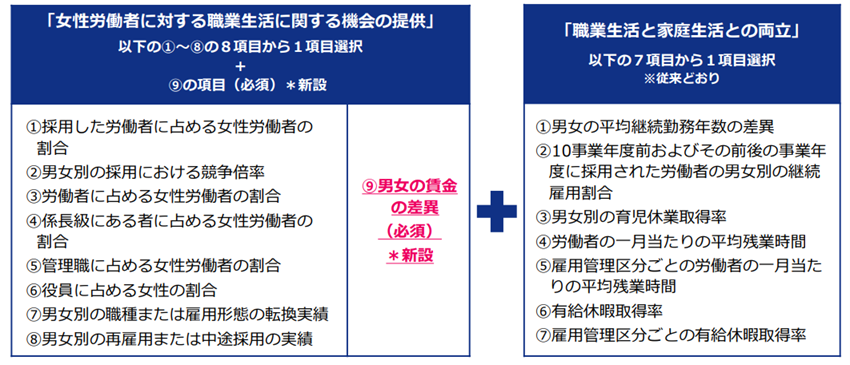

周知のとおり、「サステナビリティに関する企業の取組みの開示」「コーポレートガバナンスに関する開示」などを求める改正開示府令では、女性活躍推進法に基づく「管理職に占める女性労働者の割合」「男性労働者の育児休業取得率」「労働者の男女の賃金の差異」(以下、3指標)の開示を求めている(2023年2月7日のニュース「改正開示府令対応におけるリスク」参照)。この点について改正開示府令案へのパブリックコメントでは、女性活躍推進法上、3指標の開示が任意となっている「常時雇用されている労働者が101名~300名以下」あるいは「100名以下」の事業主の有価証券報告書における開示について疑問が寄せられ(左欄)、これに対し金融庁が回答(右欄)している。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

周知のとおり、「サステナビリティに関する企業の取組みの開示」「コーポレートガバナンスに関する開示」などを求める改正開示府令では、女性活躍推進法に基づく「管理職に占める女性労働者の割合」「男性労働者の育児休業取得率」「労働者の男女の賃金の差異」(以下、3指標)の開示を求めている(2023年2月7日のニュース「改正開示府令対応におけるリスク」参照)。この点について改正開示府令案へのパブリックコメントでは、女性活躍推進法上、3指標の開示が任意となっている「常時雇用されている労働者が101名~300名以下」あるいは「100名以下」の事業主の有価証券報告書における開示について疑問が寄せられ(左欄)、これに対し金融庁が回答(右欄)している。

常時雇用されている労働者 : 正規雇用労働者および非正規雇用労働者(派遣労働者を除く)

| パブリックコメント | 金融庁の回答 |

| 34 女性管理職比率、男性の育児休業取得率、男女間賃金格差の開示は、女性活躍推進法等によって開示が要請される提出会社及びその連結子会社が対象となるが、一部の連結子会社が女性活躍推進法等の規定に基づく公表は求められないものの任意で開示を行っている場合、有価証券報告書等においても開示が求められるか。 | 有価証券報告書には、任意で女性活躍推進法等に基づく公表(これには、女性活躍推進法20条3項の規定(努力義務規定)による公表の場合も含まれます。)を行っている提出会社及び連結子会社の指標まで開示を義務付けておりませんが、任意で有価証券報告書において開示することは構いません。 |

| 35 有価証券報告書の開示対象企業は、常時雇用されている労働者が301名以上で女性活躍推進法に基づく上記の開示がなされている企業に加えて、常時雇用されている労働者が101名~300名以下であって上記の項目を開示している企業についても、有価証券報告書の開示対象となるのか。 | ご理解のとおりです。 |

まず、常時雇用する労働者が101人以上300人以下の事業主は、下記16項目から任意の1項目以上の情報公表が必要になる(下記⑨の開示が必須となるのは「労働者が301人以上の事業主」に限られる。厚生労働省のパンフレット参照)。

常時雇用する労働者が101人以上300人以下の事業主は、あくまで「16項目から任意の1項目以上」を選択して開示すればよいため、女性活躍推進法上は、改正開示府令案で開示が義務付けられる「管理職に占める女性労働者の割合」「男性労働者の育児休業取得率」「労働者の男女の賃金の差異」の3指標を意図的に“外して”開示することも可能だ。上記のとおり、改正開示府令案では、「女性活躍推進法で3指標の開示をしている場合」に有価証券報告書での開示を求めている以上、常時雇用する労働者が101人以上300人以下の事業主が女性活躍推進法上これら3指標を外して開示していれば、当該事業主については有価証券報告書における3指標の開示義務はない。

しかし、常時雇用する労働者が101人以上300人以下の事業者であっても、女性活躍推進法上、3指標の全部または一部を選択して開示している場合には、選択した指標については有価証券報告書での開示義務も生じることになるので注意したい。この点は、上記パブリックコメント35における金融庁の「ご理解のとおりです」との回答から明らかだ。例えば、常時雇用する労働者が101人以上300人以下の子会社が、親会社と平仄を合わせて3指標の全部または一部を開示しているケースも少ないないだろう。この場合、当該子会社においても、3指標に該当する指標は有価証券報告書で開示する義務が生じることになる。

逆に、女性活躍推進法上、開示事務のない子会社(労働者が100人以下の事業主)が3指標を任意で開示している場合には有価証券報告書での開示義務はないが、有価証券報告書において任意で3指標の全部または一部を開示することは妨げられない(上記34の金融庁の回答参照)。

日本証券金融(東証プライム市場に上場。以下、日証金)が昨年(2022年)の定時株主総会で、著名な国内系アクティビストのストラテジックキャピタルより、同社役員に「日本銀行出身者」「財務省出身者」「東京証券取引所出身者」が“天下り”している件について、会社法316条2項に基づき、会社の業務及び財産の状況の調査者を選任することを議題とする臨時株主総会の開催を求められたことは既報のとおり(2023年2月8日のニュース「アクティビストが会計処理の誤りを指摘、業績連動報酬に影響も」参照)。アクティビストによるこのような行動を快く思わない企業も少なくないと思われるが、本件は日証金のガバナンスにポジティブな影響をもたらしている。

この点について具体的に説明する前に、まず会社法316条2項の内容を抑えておきたい。

| 1項 株主総会においては、その決議によって、取締役、会計参与、監査役、監査役会及び会計監査人が当該株主総会に提出し、又は提供した資料を調査する者を選任することができる。 2項 第297条の規定により招集された株主総会においては、その決議によって、株式会社の業務及び財産の状況を調査する者を選任することができる。 |

1項では、調査者の調査範囲が「取締役、会計参与、監査役、監査役会及び会計監査人が当該株主総会に提出し、又は提供した資料」に限定されているが、2項では「株式会社の業務及び財産の状況」に拡大されている。また、1項の「株主総会」はすべての株主総会を指すが、2項の「株主総会」は(会社法)「第297条の規定により招集された」という限定が付いており、株主が招集請求した臨時株主総会(*)を指す。要するに、1項と2項を比べると、2項では1項よりも調査対象者を選任する主体が限定される一方で調査範囲が拡大していると言える。ストラテジックキャピタルが求めたのは会社法316条2項に基づく調査者の選任である。

会社法316条2項の「調査者」は一見、裁判所が選任する「検査役」(会社法358条)に類似しているものの、会社法316条2項の「調査者」は、選任する主体が裁判所ではなく臨時株主総会という点が検査役とは異なる。

検査役 : ここでいう「検査役」とは、株主総会の招集手続および決議方法を調査するために裁判所によって選任される「総会検査役」を指す。総会検査役は、会社および総株主の議決権の1%以上の議決権を有する株主が、株主総会に先立ち、裁判所に選任を申し立てることにより選任される(会社法306条1項)。株主提案や委任状勧誘が行われている株主総会では、後日、株主総会決議取消訴訟や決議不存在確認訴訟等が提起され、決議の有効性が争われることがある。総会検査役はこうした事態に備え選任される。

| 株式会社の業務の執行に関し、不正の行為又は法令若しくは定款に違反する重大な事実があることを疑うに足りる事由があるときは、次に掲げる株主は、当該株式会社の業務及び財産の状況を調査させるため、裁判所に対し、検査役の選任の申立てをすることができる。 一 総株主(株主総会において決議をすることができる事項の全部につき議決権を行使することができない株主を除く。)の議決権の百分の三(これを下回る割合を定款で定めた場合にあっては、その割合)以上の議決権を有する株主 二 発行済株式(自己株式を除く。)の百分の三(これを下回る割合を定款で定めた場合にあっては、その割合)以上の数の株式を有する株主 |

つまり、検査役の場合、選任するかどうかに裁判所の判断が加わる(かつ「不正の行為又は法令若しくは定款に違反する重大な事実があることを疑うに足りる事由」も必要となる)が、調査者は裁判所の判断を必要とせずに、株主総会の決議だけで選任が可能であるため、株主にとっての選任の自由度は高いと言える。

以上を前提として本題に入ろう。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

日本証券金融(東証プライム市場に上場。以下、日証金)が昨年(2022年)の定時株主総会で、著名な国内系アクティビストのストラテジックキャピタルより、同社役員に「日本銀行出身者」「財務省出身者」「東京証券取引所出身者」が“天下り”している件について、会社法316条2項に基づき、会社の業務及び財産の状況の調査者を選任することを議題とする臨時株主総会の開催を求められたことは既報のとおり(2023年2月8日のニュース「アクティビストが会計処理の誤りを指摘、業績連動報酬に影響も」参照)。アクティビストによるこのような行動を快く思わない企業も少なくないと思われるが、本件は日証金のガバナンスにポジティブな影響をもたらしている。

この点について具体的に説明する前に、まず会社法316条2項の内容を抑えておきたい。

| 1項 株主総会においては、その決議によって、取締役、会計参与、監査役、監査役会及び会計監査人が当該株主総会に提出し、又は提供した資料を調査する者を選任することができる。 2項 第297条の規定により招集された株主総会においては、その決議によって、株式会社の業務及び財産の状況を調査する者を選任することができる。 |

1項では、調査者の調査範囲が「取締役、会計参与、監査役、監査役会及び会計監査人が当該株主総会に提出し、又は提供した資料」に限定されているが、2項では「株式会社の業務及び財産の状況」に拡大されている。また、1項の「株主総会」はすべての株主総会を指すが、2項の「株主総会」は(会社法)「第297条の規定により招集された」という限定が付いており、株主が招集請求した臨時株主総会(*)を指す。要するに、1項と2項を比べると、2項では1項よりも調査対象者を選任する主体が限定される一方で調査範囲が拡大していると言える。ストラテジックキャピタルが求めたのは会社法316条2項に基づく調査者の選任である。

会社法316条2項の「調査者」は一見、裁判所が選任する「検査役」(会社法358条)に類似しているものの、会社法316条2項の「調査者」は、選任する主体が裁判所ではなく臨時株主総会という点が検査役とは異なる。

検査役 : ここでいう「検査役」とは、株主総会の招集手続および決議方法を調査するために裁判所によって選任される「総会検査役」を指す。総会検査役は、会社および総株主の議決権の1%以上の議決権を有する株主が、株主総会に先立ち、裁判所に選任を申し立てることにより選任される(会社法306条1項)。株主提案や委任状勧誘が行われている株主総会では、後日、株主総会決議取消訴訟や決議不存在確認訴訟等が提起され、決議の有効性が争われることがある。総会検査役はこうした事態に備え選任される。

| 株式会社の業務の執行に関し、不正の行為又は法令若しくは定款に違反する重大な事実があることを疑うに足りる事由があるときは、次に掲げる株主は、当該株式会社の業務及び財産の状況を調査させるため、裁判所に対し、検査役の選任の申立てをすることができる。 一 総株主(株主総会において決議をすることができる事項の全部につき議決権を行使することができない株主を除く。)の議決権の百分の三(これを下回る割合を定款で定めた場合にあっては、その割合)以上の議決権を有する株主 二 発行済株式(自己株式を除く。)の百分の三(これを下回る割合を定款で定めた場合にあっては、その割合)以上の数の株式を有する株主 |

つまり、検査役の場合、選任するかどうかに裁判所の判断が加わる(かつ「不正の行為又は法令若しくは定款に違反する重大な事実があることを疑うに足りる事由」も必要となる)が、調査者は裁判所の判断を必要とせずに、株主総会の決議だけで選任が可能であるため、株主にとっての選任の自由度は高いと言える。

以上を前提として本題に入ろう。まず、ストラテジックキャピタルは2022年11月21日付で「臨時株主総会招集請求書」を日証金に送付している(日証金のリリースはこちら)。そこで提案されていた議案は下記の3つ。

| 第1号議案 会社法第316条第2項に定める株式会社の業務及び財産の状況(日本銀行出身者の役員選任経緯等)を調査する者として、新庄 健二、Hansen Nels Christian及び前川 晶の各氏を選任するものです。 第2号議案 第3号議案 |

つまり、ストラテジックキャピタルの提案は“天下り”の出身母体ごとに議案を分け、調査者の選任を求めるというもの。形式上は調査者の選任を求めるという体裁になっているが、実質的には“天下り”の是非についての株主の意識調査も兼ねていると言えよう。

臨時株主総会は2023年2月7日に開催された。臨時株主総会の冒頭でストラテジックキャピタルの丸木代表が株主提案した理由を次のとおり説明している(ストラテジックキャピタルがまとめた株主総会議事要旨の1ページ目より引用)。

| 1950年の当社上場以来70年超にわたり、日本銀行を退職した複数の方が絶え間なく当社の社長や役員に就任され、現在は会長、社長、専務及び日証金信託銀行社長の4名がおられます。財務省からは旧大蔵省時代の1960年以来60年超にわたり、東京証券取引所からは49年前の1974年以来、それぞれ1名の方が連綿と当社の役員になっておられます。 これらの事象は、客観的にみて「天下り」であると我々は考えておりますが、当社の櫛田社長も指名委員会委員長の小幡社外取締役も、「天下りではなく資質によって選ばれた結果であり、例えば社長については、たまたま日銀出身者になっているだけだ」と言っておられます。 我々は、天下りは社会正義・社会的規範に反する、いわゆるESGの「S」に反するものであると考えておりますが、それでも、経営者として当社の株主価値を向上させていただける方であるならば、株主としては直ちにこれを否定するものではありません。しかしながら、現在の当社は来年度からの経営目標がROE5%と低いものであり、株価も昨年11月21日の弊社の株主提案直前はPBR0.64倍でした。当社の株価は過去十数年にわたり、PBR1倍を超えたことは無いのです。しかし、当社取締役会の株主提案への反対意見では、招集通知の22頁に記載されている通り、最近はTOPIXと比べて当社の株価推移は堅調であると主張しています。ただし、そのTOPIX全体のPBRは1.15~1.2倍程度であり、当社のPBRより遥かに高い水準です。 当社の役員の地位が日銀や財務省などの退職後の再就職先として利用され、この天下りにより自らは何らの努力をせずに年収が3倍となるわけですから、経営陣には当社の株主価値向上のために努力するインセンティブが欠けているではないかと、我々は疑念を抱いております。櫛田社長をはじめとした当社経営陣が、弊社との対話を経て考えを改め、当社の株主価値向上に今後は邁進するとの真摯な姿勢を見せていただけていれば、我々としても臨時株主総会を招集する必要はありませんでした。 次に、当社の役員選任プロセスが天下りを前提に行われていたと見受けられることは、まさに ESG の「G」、ガバナンスの問題であるということです。経営者の選任は、ガバナンスの要諦です。例えば、当社の社長は 70 年超にわたり日銀出身者であり、本当に内部昇格者や他のプロの経営者候補より優れているのか、上場企業の経営者として資質のある方が本当に選任されてきたのか、ということなのです。 なお、市場区分の見直しに関するフォローアップ会議を踏まえ、1 月 30 日に東証が公表した「論点整理を踏まえた今後の東証の対応」においても、「継続的に PBR が1倍を割れている会社」に対し、「必要に応じ改善に向けた方針や具体的な取組み、その進捗状況などの開示を強く要請」とされています。本来は、当社は株式市場のインフラを担う企業である以上、上場企業の見本となるべきであり、東証からこのような要請を受けることが無いような株価水準を実現すべきなのです。 当社の取締役会は、この天下りを事実として認めようとはせず、放置してきました。そこで、我々は株主として、当社の S と G の問題を解決するために、まず実態の解明を目指すことにしました。それが、今般の株主提案なのです。 |

また、ストラテジックキャピタルは、調査者の調査及び報告方法として下記の提案も行っていた(「当社」は日証金を指す)。

| (ア) 調査者は当社からも本臨時株主総会招集請求者である提案株主からも独立して調査を行う。 (イ) 調査期間は、本臨時株主総会により調査者が選任された日から起算して3か月とする。 (ウ) 調査者は、調査期間末日までに、必要な調査を行ったうえで当該調査の結果を記載した書面(以下「調査報告書」という。)を当社に交付するとともに、その内容を公表する。また、調査者は、本臨時株主総会の後に開催される最初の株主総会において調査報告書の内容を報告する。 (エ) 調査者は当社の役職員に対して、調査のため必要と考える書類等の開示、交付等を求め、また調査のため必要と考える事項について報告を求めることができ、当社の役職員はこれを拒否できない。 (オ) 調査者は、当社の役職員その他の者が調査に協力しない場合、調査を拒否若しくは妨害した場合、又は当社の役職員その他の者から調査者若しくは補助者が直接的若しくは間接的に圧力等を受けた場合、これを調査報告書に記載する。 (カ) 調査者は、必要に応じて、当社役職員からのヒアリングを行い、調査対象とする事実の範囲(以下、「調査スコープ」という。)を決定する。 (キ) 調査スコープは、歴代天下り理事及び歴代天下り局長の指名及び人事が、日本銀行等の第三者の影響を受けたものではなく当社による公正な評価に基づくものであったか否かを調査するという調査者選任の目的を達成するために必要十分なものとする。また、調査者は、その判断により、必要に応じて、調査スコープを拡大、変更等を行うことができ、この場合には、調査報告書でその経緯を説明する。 (ク) 調査者は、当社の企業価値に著しい悪影響を与えることのないよう、当社のコストやリソース配分にも配慮して、調査スコープを設定する。 |

この提案自体は論理的であり、日証金だけでなく、硬直的な役員選任プロセスに陥っている上場会社すべてに緊張感を与える手法として注目される。

では、ストラテジックキャピタルの提案に対して日証金の株主はどのように反応したのだろうか。日証金が2023年2月9日に公表した臨時報告書によると、臨時株主総会における決議の結果と賛成割合は下表のとおりとなった。

| 決議事項 | 賛成(個) | 反対(個) | 棄権(個) | 可決要件 | 決議の結果及び賛成割合(%) |

| 第1号議案 | 151,062 | 597,387 | 1,112 | (注) | 否決 20.03 |

| 第2号議案 | 152,125 | 597,385 | 51 | (注) | 否決 20.18 |

| 第3号議案 | 150,950 | 597,499 | 1,112 | (注) | 否決 20.02 |

つまり、日証金の株主の5人に4人は、ストラテジックキャピタルが提案する役員選任プロセスについての調査は不要と判断したことになる。なお、日証金の2023年3月期第2四半期の四半期報告書によると、ストラテジックキャピタルの持株比率は5.04%とされており、ストラテジックキャピタルの株主提案に賛同した他の株主の比率は15%程度に過ぎない。

2022年6月に開催された日証金の定時株主総会では、ストラテジックキャピタルが提案した第4号議案「代表執行役社長の個別報酬開示に係る定款変更の件」や第5号議案「日本銀行出身の役員の個別報酬開示に係る定款変更の件」(当該提案については2022年5月20日のニュース「国内系アクティビストが手掛ける日銀OBの“特権はがし”」参照)はいずれも否決されていた(第4号議案の賛成割合は23.95%、第5号議案の賛成割合は16.62%)。すなわち、ストラテジックキャピタルの提案はまたしても通らなかったことになる。今回も2022年の株主総会と同様、“天下り”に対する国民感情とは真逆の議決結果になったことは興味深い。その背景として、次の2点が指摘できる。

1つは、株主の保守的思考による現状維持バイアスである。ストラテジックキャピタルがまとめた議事要旨には、別の株主から「本議案が可決され、調査の結果、最悪の結果、すなわち法令違反や公序良俗に反する行為が発覚した場合、提案株主としてどう対応するのか教えていただきたい。株主は皆、心配しています。是非丁寧にご説明いただきたい。」(株主③)、「日証金の企業価値の毀損にもある種つながる」(株主⑤)といった反応があった。株主の中には、現状を変更することでかえって企業価値を損なうのではないかという漠然とした不安から「現状維持」という選択をした者が相当数いたものと推測される。

もう一つが、アクティビストへの不信感である。臨時株主総会では「ストキャピさんには、ストキャピさんのこれまでの株主提案を拝見すると、面倒くさいことを言われたくなければMBOをしろ、と迫っているように見えるが、MBOという結末は望んでいるのか。MBOが起きたらガバナンスの問題は解決しないと思うが、MBOが起きても提言は続けていくのか、教えていただきたい。」(株主④)といった発言があった。この発言には「いくらアクティビストが綺麗事を言ったところで、どうせ高値になったところで売り逃げするだけでは?」という不信感が見え隠れする。

ストキャピ : ストラテジックキャピタルの略称

こうしてストラテジックキャピタルの提案は再び否決されたが、アクティビストとしての活動自体まで否定されたわけではない。日証金の株主からは、「現在、提案株主から資料が開示され、日経新聞にも広告が出されていました。それを見て大変不安に思っています。実際に歴代の社長が10名、全員日銀から天下り、財務省からは10名天下り、東証7名天下り、もう常識では考えられない人数だと思います。こういったことを社会に広めてくださった提案株主には感謝するが、こういうことは異常だと思います。」(株主③)との声も聞かれ、むしろ、日証金の株主に対して問題意識を広めたことは意義深いものと言える。何より、日証金の櫛田社長から「私の後任者については、これまで整理してきたロングリストの中で、中途採用者を含めた内部出身者をロングリストとして定めて、公共部門出身者は私の後継者からは除く、それは当社がガバナンスを強化し、企業価値を向上し、当社のサステナビリティを高める上で適切である」との自己否定とも言える発言(議事要旨7ページ目)を引き出した(*)ことは、ストラテジックキャピタルのアクティビスト活動の功績と言えよう。

SSBJ(サステナビリティ基準委員会)がいよいよ日本のサステナビリティ開示基準の開発を進めることとなったことは既報のとおり(2023年1月10日のニュース「DWG報告第一弾 SSBJがサステナビリティ開示基準開発へ」参照)、SSBJが開発することが決まっているサステナビリティ開示基準は、現状では以下の2つとなっている。

SSBJ : 日本における非財務開示の基準を作成する団体。IFRS(国際財務報告基準)の母体であるIFRS財団が「国際サステナビリティ基準審議会(ISSB=International Sustainability Standards Board)」を設立し、非財務開示の国際的な基準「サステナビリティ報告基準」を策定することを受け、日本では財務会計基準機構(FASF)が母体となり、IFRS財団におけるISSBに相当するSSBJ(Sustainability Standards Board of Japan)が設立された。

| ①ISSB(国際サステナビリティ基準審議会)のS1基準(*1)を踏まえた日本基準(日本版S1基準) ②ISSBのS2基準(*2)を踏まえた日本基準(日本版S2基準) |

ISSB : International Sustainability Standards Board(国際サステナビリティ基準審議会)。資本市場向けのサステナビリティ開示の包括的なグローバル・ベースラインを開発するため、IFRS財団が2021年11月に設立した団体。

近い将来、SSBJのサステナビリティ開示基準への対応を迫られる企業にとってまず気になるのは、公開草案および確定基準の公表時期、そして適用時期だろう。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

SSBJ(サステナビリティ基準委員会)がいよいよ日本のサステナビリティ開示基準の開発を進めることとなったことは既報のとおり(2023年1月10日のニュース「DWG報告第一弾 SSBJがサステナビリティ開示基準開発へ」参照)、SSBJが開発することが決まっているサステナビリティ開示基準は、現状では以下の2つとなっている。

SSBJ : 日本における非財務開示の基準を作成する団体。IFRS(国際財務報告基準)の母体であるIFRS財団が「国際サステナビリティ基準審議会(ISSB=International Sustainability Standards Board)」を設立し、非財務開示の国際的な基準「サステナビリティ報告基準」を策定することを受け、日本では財務会計基準機構(FASF)が母体となり、IFRS財団におけるISSBに相当するSSBJ(Sustainability Standards Board of Japan)が設立された。

| ①ISSB(国際サステナビリティ基準審議会)のS1基準(*1)を踏まえた日本基準(日本版S1基準) ②ISSBのS2基準(*2)を踏まえた日本基準(日本版S2基準) |

ISSB : International Sustainability Standards Board(国際サステナビリティ基準審議会)。資本市場向けのサステナビリティ開示の包括的なグローバル・ベースラインを開発するため、IFRS財団が2021年11月に設立した団体。

近い将来、SSBJのサステナビリティ開示基準への対応を迫られる企業にとってまず気になるのは、公開草案および確定基準の公表時期、そして適用時期だろう。2023年1月18日に開催された第7回サステナビリティ基準委員会では、ISSBが確定したS1基準およびS2基準を2023年6月末までに公表した場合を前提に、以下の目標が示されている。

| 文書 | 目標とする公表時期 |

| 公開草案 | 2023年度中(遅くとも2024年3月31日まで) |

| 確定基準 | 2024年度中(遅くとも2025年3月31日まで) |

このスケジュールを前提にすると、早期適用を望む企業が最も早く適用を開始できる事業年度は、確定基準公表後に開始する事業年度、すなわち「2025年4月1日以後に開始する事業年度」ということになる。

一方、強制適用(義務化)の時期については、今のところSSBJは目標を示していない。これは、ISSBが2023年6月末までに公表する予定のS1基準およびS2基準の適用時期が決まっていないためだ。S1基準およびS2基準は世界中で使用されるグローバル・ベースラインとなるため、多くの企業にとって適用可能な基準でなければならないが、S1基準案、S2基準案ともに要求水準が高く、リソースの少ない小規模企業やサステナビリティ開示の経験が浅い企業にとっては適用が困難、とのコメントが多数寄せられている。しかし、今のところ、この問題を解決する方法は見えない。ちなみに、企業によってサステナビリティ開示基準適用の困難度合が異なるという問題は「スケーラビリティ」と呼ばれている。

スケーラビリティ : 仕事の増大等に適応できる能力・度合いのこと

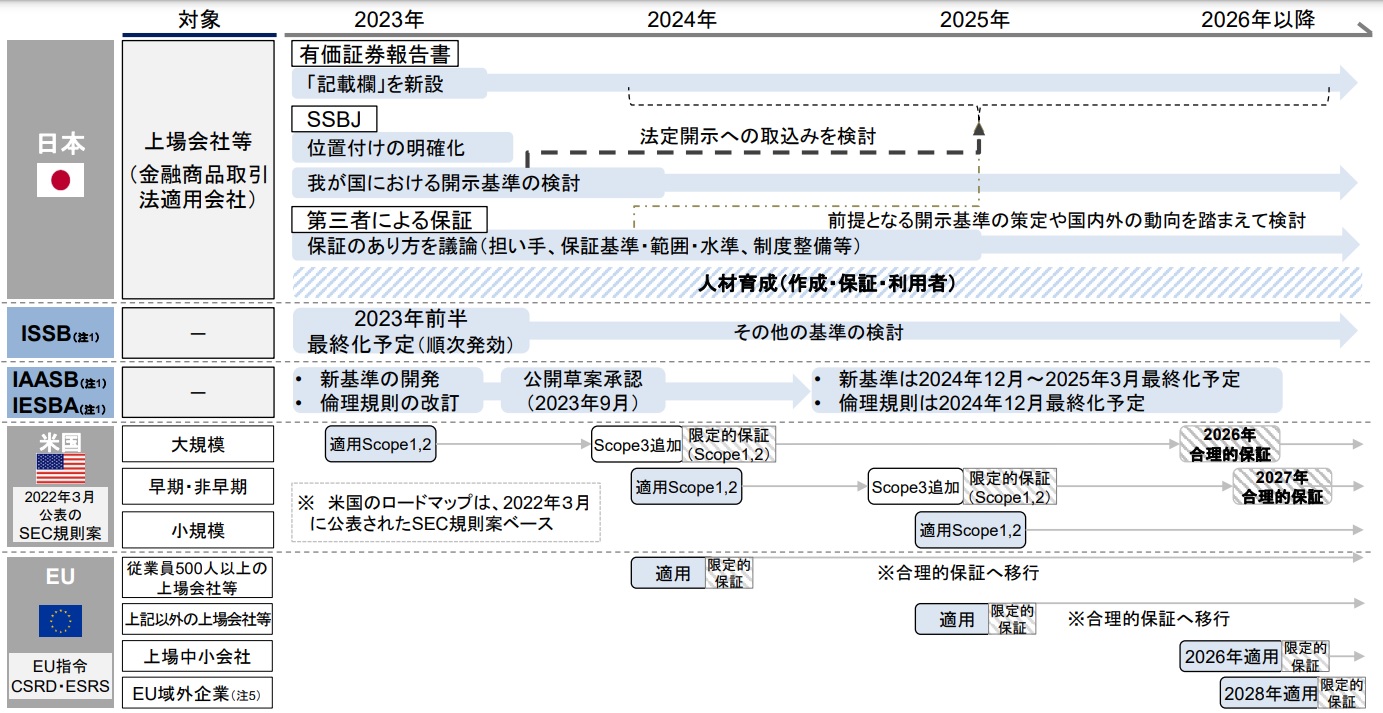

日本のSSBJによるサステナビリティ開示基準開発のロードマップは下図のとおり。ISSBのみならず、米国やEUにおける基準開発、適用動向を踏まえたものとなっている。

|

冒頭で述べたとおり(囲みの①②参照)、SSBJが開発するサステナビリティ開示基準は、ISSB基準のS1基準、S2基準を踏まえたものとなるが、ISSB基準のすべてを取り込むことは想定されていない。ISSBが策定するS1基準およびS2基準、これらに付属するガイダンス等のマテリアルを下表の3つに分類した場合、日本のサステナビリティ開示基準が取り込むのは「①規範性があるもの」のみとなる方向だ。というのも、ISSBが策定するマテリアルのうち「①規範性があるもの」を仮に日本基準に取り込まないこととした場合、国際的に整合性がある基準として評価されなくなってしまうため、それは避けなければならないが、②③を取り込まなかったとしても、そのようなことにはならないからだ。

| ISSBが策定するS1基準およびS2基準、これらに付属するガイダンス等のマテリアルの分類 | 日本のサステナビリティ開示基準に取り込むもの |

| ①規範性がある(準拠することが要求される)もの (例えば、基準本文、用語の定義) |

〇 |

| ②当初は規範性がないが、将来的に規範性がある基準となる可能性のあるもの (例えば、産業別の開示要求) |

×(ISSBにおいて「規範性があるもの」として位置付けられることが明らかになった時点で、日本基準に含めるかどうかを検討する) |

| ③規範性がないもの (例えば、例示的ガイダンス、結論の根拠) |

×(原則として日本基準の開発範囲に含めない。ただし、有用性およびSSBJのリソース等を総合的に勘案し、日本基準に取り込むか、一部又は全部について規範性のないガイダンスとして策定するかどうかを別途検討する)(注) |

ISSBはS1基準案およびS2基準案の審議を継続しているが、両基準の確定時期を「2023年の可能な限り早い時期」としている。具体的な公表時期は明示していないが、2月のボード会議が最終意思決定の場(the last decision-making meeting)となることが想定されている。2022年12月のボード会議では、今後2年間の作業計画が議論されたが、S1基準およびS2基準開発後の“次”のテーマ、具体的には以下のプロジェクトを進めるか否かの検討が始まる。

| ①生物多様性、生態系及び生態系サービス ②人的資本(まずは、「多様性、公平性、包摂性(DEI:diversity,equity and inclusion )」に焦点を当てる) ③人権(まずは、バリュー・チェーンにおける労働者の権利およびコミュニティの権利に焦点を当てる。) |

包摂性 : 英語でいう「インクルージョン(inclusion)」を指す。多様性を示すダイバーシティに対し、多様な人材が互いを認め、受け入れ、一体となって働くことを指す。

バリュー・チェーン : 購買した原材料に対し、技術開発、生産、販売、人材育成といった一つひとつの企業活動が価値を付加し、最終的に顧客に対する価値が生み出されるという一連の流れのこと。

2022年9月12日のニュース「非財務情報開示のルール化、今後の流れ」でもお伝えしたとおり、「気候変動」はサステナビリティ開示基準開発における最初のテーマに過ぎない。ISSBでは、今後新たに開発される可能性のあるテーマが具体的に定まりつつあり、これに連動してSSBJもさらなる基準開発を進めることになる。新たな基準ができる度にこれに対応していかなければならない企業にとっては、まずは既に開発することが決まっている日本版S1・S2基準の適用開始時期、そしてサステナビリティ開示基準の全体像が明らかになる日が待たれるところだ。