生物多様性の損失が深刻な課題として注目を浴びる中、今月(2022年12月)7日から19日にかけて、カナダ・モントリオールで国連生物多様性条約第15回締約国会議(COP15)が開催されている。生物多様性とは生物の豊かな個性とつながりのことを意味し、下図のとおり、「生態系の多様性」「種の多様性」「遺伝子の多様性」の3つに分類できる。

COP15 : COPとは「Conference Of the Parties」の略で「コップ」と読む。「Parties」とは条約を結んだ締約国の集まりのことである。ちなみに、2021年11月1日~12日には、英国グラスゴーで開催された「国連気候変動枠組条約第26回締約国会議」であるCOP26が開催されていた。

|

現在、生物多様性は人類の歴史上で最も急速に低下しており、自然の生産能力、回復力、適応力を減退させ、人間の将来の生存可能性さえ脅かすリスクさえあると考えられている。そのリスクは気候変動よりも高いとも言われる。

国連の関連組織などが中心となって設置されたTNFD(Task Force for Nature-related Financial Disclosures=自然関連財務情報開示タスクフォース)勧告の最終報告の公表(2023年9月)の後は、評価や情報開示手法がグローバルで統一されるため、企業による生物多様性関連の情報開示が進むことが期待されているが、現状、日本では環境省がOECM(保護地域以外で生物多様性保全に資する地域)制度を使って保全地域を拡大させる取り組みを進めているものの、情報開示等の規制整備により、具体的に企業の生物多様性に関する取り組みを促す動きは見られない。今のところ、生物多様性には気候変動におけるGHG(温室効果ガス)排出量のような統一された指標もなく、多くの企業は「一体何から着手すればよいか」頭を悩ませていることだろう。

OECM : 保護地域以外の地理的に画定された地域で、付随する生態系の機能とサービス、適切な場合、文化的・精神的・社会経済的・その他地域関連の価値とともに、生物多様性の域内保全にとって肯定的な長期の成果を継続的に達成する方法で統治・管理されているもの。

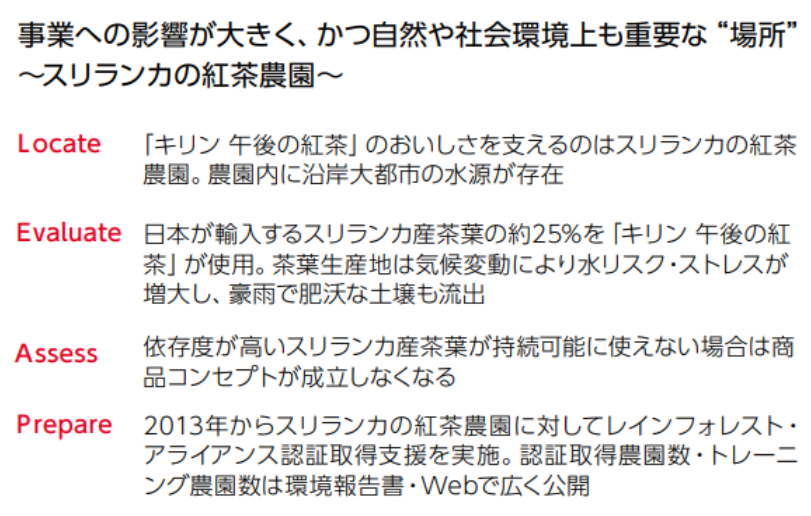

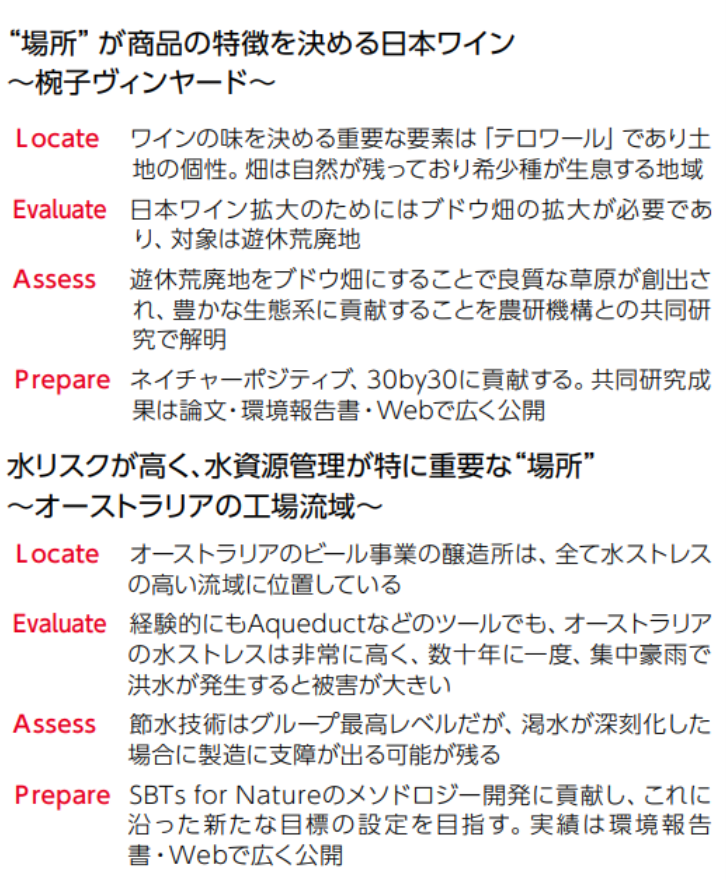

こうした中、TNFDは、「分かりやすいガイダンスが必要」との市場の声を受け、LEAP(Locate: 発見、Evaluate:診断、Assess: 評価、Prepare:準備)と呼ばれる生物多様性関連のリスクと機会に関する総合評価プロセスを開発した。LEAPは、TNFDに基づく情報開示に向けて、企業が社内での分析に活用するための任意のガイダンスとして活用されることが期待されている。日本企業では、大手飲料のキリンがLEAPのアプローチを使ったTNFDの試行調査に参加しており、その結果を「キリングループ環境報告書 2022」で開示している(18ページ参照)。

|

パーム油事業 : パーム油の生産は熱帯雨林の破壊や野生動物の絶滅など生物多様性の喪失に深刻な影響を与えることが分かっており、また、パーム油生産のための泥炭地開発やそれによって引き起こされる森林火災がもたらす温暖化効果ガス排出により気候変動への影響も大きい。そのため、ESG投資ではパーム油関連産業を「投資対象外」とすることが多い。

ここまで述べて来たとおり、生物多様性について理解している企業は少なく、気候変動との混同も見られる。確かに、生物多様性の損失は気候変動と表裏一体の関係にあり、統合的に捉える必要があると言われているが、例えばバイオエネルギー、大規模インフラプロジェクトなど、気候変動だけを考慮したソリューションは、生物多様性の損失につながってしまうという問題がある。

企業において生物多様性への理解、情報開示が進まない中、投資家はグリーン・ウオッシングに対し強い警戒感を持っている。このような現状を打破するため、COP15では、気候変動におけるパリ協定のような定量目標の設定など、具体的な成果が期待されるところだ。COP15の成果については、COP15終了後、続報したい。

グリーン・ウオッシング : 商品・サービスなどが環境に配慮しているかのように見せかけ、消費者への訴求効果を高めようとする行為。

パリ協定 : 2015年末にパリで開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で採択された2020年以降の温暖化対策の国際的枠組み。パリ協定では、18世紀後半に起きた産業革命前と比較し、気温の上昇を「2℃以内」にとどめることを目標としており、各国に対し、温室効果ガスの排出削減目標を設定のうえ、5年ごとに進捗報告およびより厳しい目標への更新を行うことを義務付けている。