第1・3四半期報告書の廃止が確定的となっているが(2022年10月3日のニュース「10月5日からDWGが再開、見えて来た第2四半期報告書の取扱い、第1・第3四半期決算短信へのエンフォースメントの行方」、2022年10月5日のニュース「四半期決算短信の任意提出、レビュー対象化の行方」参照)、企業のみならず、監査法人の現場スタッフからも、従来の過重な業務負担が減ることを歓迎する声が聞かれる。その一方で、今後負担が増加する可能性が出て来たのが内部統制報告だ。

2008年4月以降開始事業年度から適用されている内部統制報告制度(J-SOX)は制度導入以来15年近くが経過し、企業の経営管理・ガバナンスの向上に一定の効果があったとの声は聞かれるものの、近年実効性に懸念があるとの指摘も少なくない。また、後述するように、国際的な内部統制・リスクマネジメントの議論の進展に日本が立ち遅れているという問題もある(2022年9月29日に開催された金融庁・企業会計審議会総会の第9回会計部会での議論参照)。

J-SOX : エンロン事件やワールドコム事件など1990年代末から2000年代初頭にかけて頻発した不正会計問題に対処するため、コーポレートガバナンスのあり方と監査制度を抜本的に改革するとともに、投資家に対する企業経営者の責任と義務・罰則を定めた米国連邦法がSOX法であり、2002年7月に制定された(正式名称はサーベンス・オクスリー法)。日本におけるJ-SOX(内部統制報告制度)は、SOX法に基づく内部統制監査制度を参考に、2008年に導入されたものである。

こうした状況を受け、2022年10月13日に開催された企業会計審議会第22回内部統制部会では、国際的な内部統制・リスクマネジメントの進展を踏まえた内部統制報告制度の実効性の向上に向けた議論を開始した。今回の会合では、「内部統制の基本的枠組み」「経営者による内部統制の評価範囲」「監査人による内部統制監査」「内部統制報告書の訂正時の対応」がテーマとなり、このうち「内部統制の基本的枠組み」では、内部統制の評価対象範囲が議論された。

現在の内部統制報告制度では、経営者が「財務報告」に係る内部統制を評価することとされている。ここでいう「財務報告」の範囲は下表のとおりだが、「財務報告」と言っても、財務諸表のみならず、財務諸表に関連する「非財務」に係る事項も内部統制報告制度の評価対象となっている。

<表 内部統制報告制度における評価の対象範囲>

(注)経営者による内部統制の評価は、これらの事項が財務諸表作成上の重要な判断に及ぼす影響の大きさを勘案して行われるものであり、必ずしも上記開示項目における記載内容の全てが評価対象となるわけではない。

| 具体例 |

財務報告の範囲 |

| 財務諸表 |

- |

| 財務諸表以外 |

財務諸表に記載された金額、数値、注記を要約、抜粋、分解又は利用して記載すべき開示事項(財務諸表の表示等を用いた記載) |

例えば、有価証券報告書の記載事項中、「企業の概況」の「主要な経営指標等の推移」の項目、「事業の状況」の「事業等のリスク」、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」及び「研究開発活動」の項目、「設備の状況」の項目、「提出会社の状況」の「株式等の状況」、「自己株式の取得等の状況」、「配当政策」及び「コーポレート・ガバナンスの状況等」の項目、「経理の状況」の「主な資産及び負債の内容」及び「その他」の項目、「保証会社情報」の「保証の対象となっている社債」の項目並びに「指数等の情報」の項目のうち、財務諸表の表示等を用いた記載

保証会社 : 有価証券報告書の提出会社が返済不能に陥った場合に返済を肩代わりする会社。自社が発行している社債につき保証会社から保証を受けている場合に開示が必要となる。

|

| 関係会社の判定、連結の範囲の決定、持分法の適用の要否、関連当事者の判定その他財務諸表の作成における判断に密接に関わる事項

持分法 : 持分法とは、投資会社が被投資会社の資本及び損益のうち投資会社に帰属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法をいう。一行連結とも言われる。持分法は非連結子会社や関連会社に対して適用される。また、関連会社の判定は、他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができるかどうか(影響力基準)という観点から行われる。なお、関連会社であっても、持分法の適用により、連結財務諸表に重要な影響を与えない場合には、持分法の適用会社としないことができる。よって、持分法適用関連会社とは、持分法を適用する関連会社を指す。

関連当事者 : 取締役や主要株主、親会社など会社と関係の深い個人や法人のこと。「会社と関連当事者との取引」は有価証券報告書等で開示(これを「関連当事者取引注記」という)しなければならない。

|

例えば、有価証券報告書の記載事項中、「企業の概況」の「事業の内容」及び「関係会社の状況」の項目、「提出会社の状況」の「大株主の状況」の項目における関係会社、関連当事者、大株主等の記載事項が挙げられる。(注) |

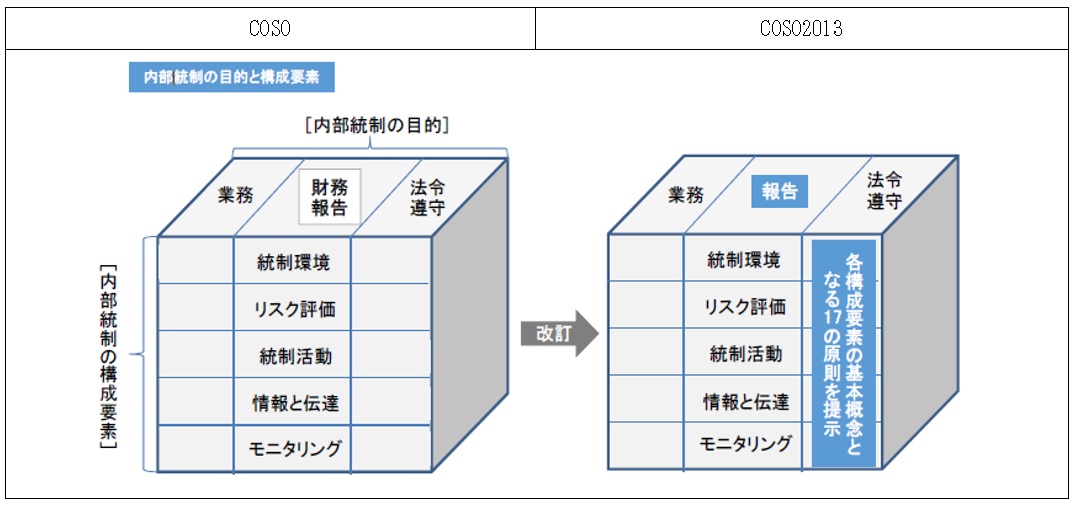

もともと、日本の内部統制報告制度は米国COSO(Committee of Sponsoring Organizations of the Treadway Commission=通称:トレッドウェイ委員会支援組織委員会)が1992年に公表した統合的フレームワークをベースに作られたが、当該フレームワークは2013年に改定され、「COSO2013」となった。改定の主なポイントは以下のとおりだ。

米国COSO : 企業の不正行為に対抗するための、米国公認会計士協会(AICPA)、米国会計学会(AAA)、財務管理者協会(FEI)、内部監査人協会(IIA)、管理会計士協会(IMA)の5つの組織が資金を提供して1985年に設立された共同イニシアチブで、企業や組織が自社の統制システムを評価できる共通の内部統制モデルを確立した。「トレッドウェイ委員会」という通称は、初代委員長である元証券取引委員会委員のジェームズ・C・トレッドウェイ・ジュニア氏に由来する。

・内部統制の目的の一つである「財務報告」を「報告」と再定義(非財務報告も包含)

・内部統制の各構成要素について、基本概念となる原則や着眼点を明示

・このほか、ガバナンスに関する概念を強調、進展するテクノロジーとの関連性や不正防止に関する検討結果などを反映

出典:金融庁 スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議第25回(令和3年3月9日)事務局参考資料(監査の信頼性の確保/内部統制・リスクマネジメントについて)

|

COSOの改定ポイントは、「財務報告」を「報告」と再定義し、評価対象に非財務報告が含まれた点だ。したがって、今後の企業会計審議会・内部統制部会では、この改定を日本の内部統制報告制度に反映させるかどうかが焦点となる。

内部統制部会の各委員からは以下のような発言があったが、ほとんどが肯定的な意見であった。

<肯定的な意見>

①昨今の、非財務情報の投資情報としての重要性を鑑みると非財務情報の開示プロセスについても内部統制の評価対象とすべき。

②もともと、内部統制を評価する目的は、財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報の信頼性を確保するものである。非財務情報は「財務諸表に重要な影響を及ぼす可能性のある情報」と考えれば、非財務情報を内部統制評価の対象と明示することは、明確化に過ぎず、上表(内部統制報告制度における評価の対象範囲)の例示に「サステナビリティ情報」を追加すればよいだけ。 |

一方、慎重な意見等としては以下のものがあった。

<慎重な意見>

| サステナビリティ情報を内部統制評価対象とすべきとするのは、気候変動を想定していると考えられるが、今後は、人的資本、生物多様性、水など開示項目が増えることが想定されるため慎重に検討すべき。 |

<その他の意見>

| 現在の法制度では、内部統制報告制度はあくまで財務報告に係る内部統制を評価対象としていることを前提としており、これはなかなか変えられないのでは。また、DWG報告によると四半期報告書が廃止されることとなるが、その都度重要な情報は開示するという、臨時報告書の重要性が増してくるが、臨時報告書の開示についても財務報告に係る内部統制の評価対象とする議論があってもよいのではないか。 |

経営者による内部統制の評価対象範囲が拡大すれば、監査人の内部統制監査対象範囲も拡大し、内部統制報告書の作成者である企業、それをチェックする監査法人の負担は増す。このため、内部統制部会では慎重な議論が行われることが予想されるが、COSOの2013年の改定を踏まえれば、サステナビリティ情報(非財務情報)も内部統制報告制度の対象に含まれる可能性は高いと言えそうだ。