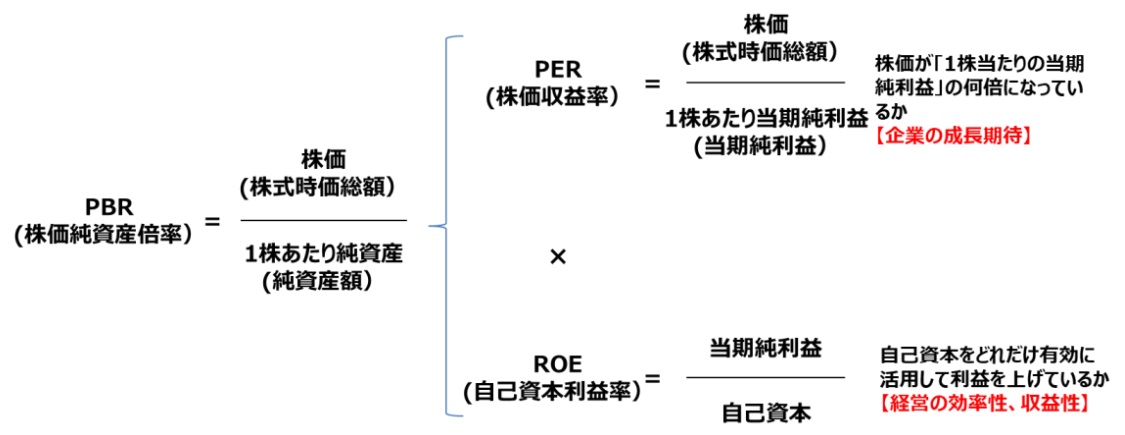

2021年の日本の株式市場におけるIPO(Initial Public Offering=新規株式上場)社数は125社に達し、リーマンショック後の2009年の19社と比べると隔世の感がある。IPOの大きな目的は証券取引所(資本市場)を通じて資金を調達することにあるが、実は未上場企業がIPOせずに証券取引所に上場する方法も存在する。それが「ダイレクトリスティング(直接上場)」だ。

米国の最近の例では、音楽ストリーミングサービスのSpotify(Spotify Technology S.A.)やビジネスチャットツールを提供するSlack(Slack Technologies, LLC)がニューヨーク証券取引所への上場時にダイレクトリスティングを利用した。米国の場合、ベンチャー企業に対する資金供給が潤沢であるため、上場前に多額の資金調達に成功した企業の中には、資金調達のニーズはないものの株主に取引機会を与えるために上場はしたいという企業が少なくない。そのような企業がダイレクトリスティングを利用して上場することになる。

東京証券取引所(以下、東証)におけるダイレクトリスティング実施企業は杏林製薬(1999年4月上場)1社のみであり、その後20年以上も実施例がない(*)。こうした中、東証が2022年8月24日に公表した「IPO等に関する見直しの方針について」でダイレクトリスティングを「当取引所で実施する場合の実務上の留意点に関して、IPOとの相違点を踏まえつつ整理を行う」との方針を示したことで、にわかに注目が集まっている(同資料の8ページ参照)。

* 既に地方の取引所に上場している企業が東証に上場する際に資金調達(

募集・

売出し)を行わないケースはよく見受けられるが、これは既上場企業が単に市場を鞍替えしたにすぎず、未上場企業が利用するダイレクトリスティングとは異なる。

募集 : 50名以上の者を相手方として、新たに発行される株式などの取得の申込みの勧誘を行うことで、金融商品取引法上の規制対象となる。所有することとなる者ではなく、勧誘の対象者が50名以上であれば募集となる。「公募」ともいう。

売出し : 50名以上の者を相手方として、既に発行された株式などの売付けの申込み又はその買付けの申込みの勧誘を行うことで、金融商品取引法上の規制対象となる。証券取引所においては、創業者など大株主が保有している株式の一部を投資家に買ってもらう際に用いられる。売出しでは新たに株式を発行するわけではないため、企業にとっては資金調達にならない一方、創業者などは利益確定を実現することになるため、あまり売出し額が多いことは資本市場に好まれない。

東証が整理しようとしている「実務上の留意点」は、IPOを実施する企業が有価証券届出書を提出する義務を課せられるのに対し、ダイレクトリスティングの場合は当該義務を課せられていないということを念頭に置いている。もっとも、そもそも有価証券届出書の提出義務が1億円以上の募集・売出しをすることを前提としており、募集・売出しを実施しないダイレクトリスティングでは有価証券届出書の提出義務を課しようがない(*)。その結果、有価証券届出書に虚偽記載があれば課徴金の対象になり、罰則も適用される(いわゆるエンフォースメントがある状態)が、有価証券届出書を提出する必要がない企業にはそのようなエンフォースメントがないことになる。また、主幹事証券会社による引受審査も不要となる。その結果、投資家保護が不十分になりかねないため、ダイレクトリスティングは長い間活用されてこなかったという経緯がある。

有価証券届出書 : 新規上場申請時や1億円以上の募集・売出しを実施する時などに財務局に提出する書類。有価証券報告書(上場会社が上場後に毎年財務局に提出する書類)に証券情報(募集・売出の株数や価額などの詳細が記された情報)が追加された様式となっている。

エンフォースメント : 法や規則といったルールを執行すること

引受審査 : 企業が株式や債券などを発行して資金調達をする際に、それらを引き受ける主幹事証券会社が行う審査業務のこと。

* 上場企業は有価証券報告書を提出しなければならないとされており、これはダイレクトリスティングにより上場する企業も例外ではない。すなわち、ここでは上場後の有価証券報告書提出義務ではなく上場時の有価証券届出書の提出義務がないという問題が論点となっている。なお、杏林製薬の場合、上場前から有価証券報告書を開示していたという特殊性があった(金融商品取引法上、非上場会社であっても有価証券届出書の提出を行った会社は、翌年度以降有価証券報告書を毎年提出することが義務付けられている)。

「IPO等に関する見直しの方針について」では、グロース市場におけるダイレクトリスティングの在り方も検討するとしている。上述の通り米国では知名度の高い大型のスタートアップ企業がダイレクトリスティングを活用しているのに対して、現状の東証グロース市場では上場時の形式要件として「500単位以上の公募の実施」が求められる(同資料の10ページ参照)ため、そもそもダイレクトリスティングを使えない。

ダイレクトリスティングは資金調達を伴わないことから、既存株主にとっては新株発行による希薄化を避けられるという利点もある。グロース市場でダイレクトリスティングが解禁されれば、日本でもベンチャー企業の選択肢がIPOやM&A以外にも広がることとなり、CVCの出口戦略にも確実に影響を与えることになろう。

希薄化 : 1株当たりの価値が下がること。「希釈化」と同義。希薄化率は「新規発行株式数 / 既発行株式数」によって計算される。既存か部主からすれば、希薄化により一株当たり株主価値が低下するのみならず、議決権比率が低下し、投資先企業への影響力も薄まることになる。そこで、例えばある大手機関投資家は、株式報酬制度の導入に関する議案への賛成の条件として、「希薄化率が10%未満」であることを挙げている。発行済み株式数のみならず、今後実際の株式に転換される可能性のあるストックオプションや転換社債などまで含めた株式数をベースに計算された希薄化を「完全希薄化(Fully Diluted)」という。

CVC : 投資を本業としない事業会社が自己資金をベンチャー企業に投資すること(又はその組織)。CVCは社内の投資部門や子会社が運営するか、外部のVC(Venture Capital=ベンチャーキャピタル)に運営を委託することが多い。CVCもVCもベンチャー企業に投資を行うという点では同じだが、VCが投資先の将来的な上場によるキャピタルゲインを得ることを目的としているのに対し、CVCは自社とシナジーのあるベンチャー企業に投資し、協業等により本業の成長や拡大を目的としている点、大きく異なる。