日本でもSDGsの考え方が相当に普及してきた。それに伴い、上場企業では、企業価値を長期的かつ持続的に向上させるためには、サステナビリティ(持続可能性)への配慮が必要不可欠であることが強く意識されるようになりつつある。ただ、一口にサステナビリティと言っても、その主体によって「企業自身のサステナビリティ」と「社会全体のサステナビリティ」に分けて考える必要がある。そして、企業のサステナビリティと社会のサステナビリティの両者が整合的でなければ、いずれかが達成しえなくなることから、2つのサステナビリティは「同期化」させなければならない。この同期化のために必要な経営・事業の変革(トランスフォーメーション)が、最近耳にすることが増えた「サステナビリティ・トランスフォーメーション(以下、SX)」だ。

SDGs : 「Sustainable Development Goals(持続可能な開発目標)」の略で、「エスディージーズ」と読む。「人間、地球及び繁栄」のための行動計画として国連が掲げる世界共通の目標であり、17の目標と169のターゲットからなる。2015年9月に開催された「国連持続可能な開発サミット」において150を超える加盟国首脳の参加のもとで採択され、2016年から2030年までの15年間での達成を目指している。

こうした中、経済産業省は2021年5月、伊藤レポートで知られる伊藤邦雄氏(一橋大学CFO教育研究センター長)を座長として「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会」(SX研究会)を立ち上げ、SXの実現に向け、企業や投資家等に求められる取り組みを具体化させるための議論を1年以上にわたり重ねてきたが、2022年8月30日、その結果を「伊藤レポート3.0」として公表している。

周知のとおり、伊藤レポートの第一弾は2014年に公表され、上場企業に資本コストを上回るROEの達成、とりわけグローバルな投資家と対話する上場企業にとっての“最低ライン”として、8%を上回るROEへのコミットを求めた。また、同レポートの第二弾は、競争優位・イノベーションの源泉としての「無形資産投資」やESGへの対応の重要性を訴えるものとなっている。今回公表された「伊藤レポート3.0」は、それらのレポートの延長上に位置する。

ROE : Return On Equity=株主資本利益率

「伊藤レポート3.0」のポイントを一言でまとめれば、「SXの実践が、これからの企業の“稼ぎ方”の本流になる」ということに尽きる。これは、一昔前の「植林をしています」といった企業イメージ優先の“稼がない”サステナビリティではなく、ビジネスとしてのサステナビリティに取り組むべきというメッセージと言える。

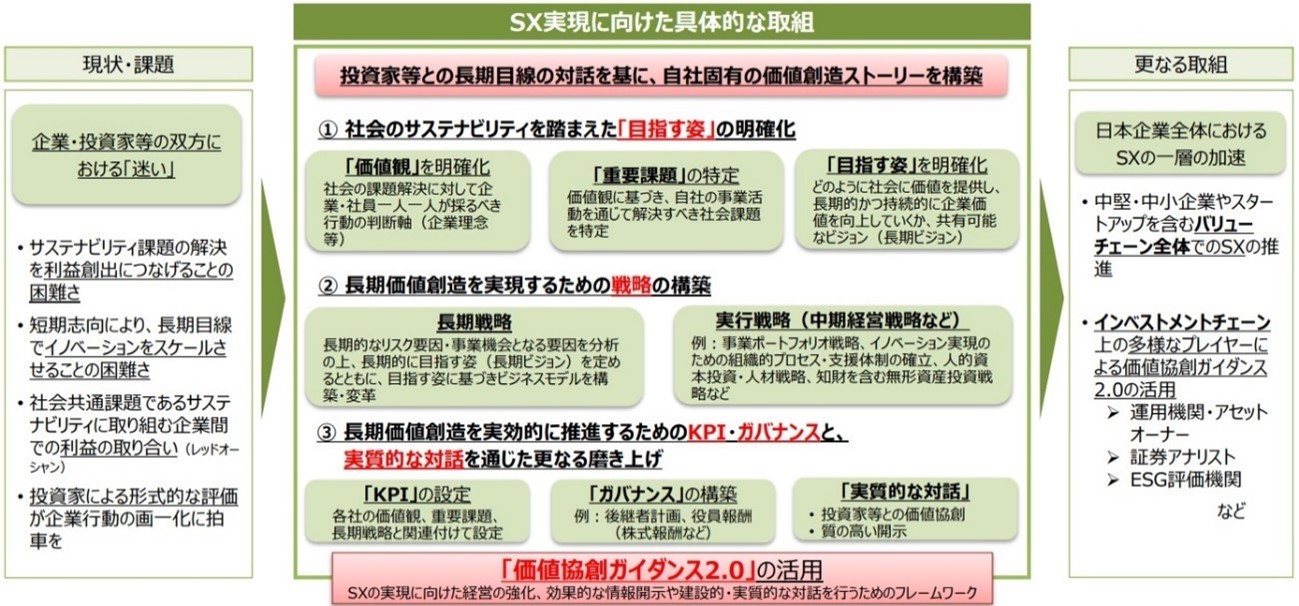

そして、SXを実践するために、まず企業に①社会のサステナビリティを踏まえた自社の「目指す姿」を明確化することを求め、そのうえで②長期価値創造を実現するための戦略と、投資家等との長期目線の対話に基づく自社固有の価値創造ストーリーを構築し、さらに③長期価値創造を実効的に推進するためのKPI・ガバナンスと実質的な対話を通じ、それらの更なるブラッシュアップを図るべきとしている。

SXは一企業の努力だけでは達成しようがなく、バリューチェーン全体(大企業だけでなく中堅・中小企業やスタートアップを含む)やインベストメントチェーン上の多様なプレイヤー(運用機関・アセットオーナー、証券アナリスト、ESG評価機関など)も含め、ステークホルダー全体で推進していく必要がある。SXの実現に向けた経営の強化、効果的な情報開示や建設的な対話を行うためのフレームワークあるいは共通言語として有用なツールが価値協創ガイダンスであり(「価値協創ガイダンス」については2018年5月18日のニュース『統合報告書の「質」向上へ 経産省が新たな取り組み』および【2018年1月の課題】投資家が評価する実効的なコーポレートガバナンスを参照)、同ガイダンスも伊藤レポート3.0の公表に伴い改訂されている(価値協創ガイダンス2.0はこちら。なお、価値協創ガイダンスの改訂内容の詳細は近く当フォーラムのニュースでもお伝えする)。

バリューチェーン : 購買した原材料に対し、技術開発、生産、販売、人材育成といった一つひとつの企業活動が価値を付加し、最終的に顧客に対する価値が生み出されるという一連の流れのこと。

インベストメントチェーン : 受益者から投資先企業へと向かう投資資金の流れのこと。

とはいえ、「サステナビリティ課題の多くは、これまで経済的合理性が見出せなかったからこそ取り残されてきた課題であり、これらの課題解決を通じて利益を創出することは、本来的には困難を伴うもの」(伊藤レポート3.0の7ページ)である。そこで伊藤レポート3.0は、「インベンション(技術革新・発明)のみならず、イノベーション(革新的な価値創造)の実現により、課題解決と経済的合理性との両立を可能とするビジネスモデルの構築が重要」(伊藤レポート3.0の7ページ)であること強調している。ただし、伊藤レポート3.0は、「社会のサステナビリティに関する課題は社会共通の課題であることから、セクター内の企業で共通なものとなりがちであり(ハーディング)、各企業の行動が共通化し、独自性を発揮しづらくなることによって、利益の取り合い(レッドオーシャン)に陥る危険性も大きい」と警鐘を鳴らしている。昨今の電気自動車を巡る競争の激化などは、まさにその典型であろう。

ハーディング : 集団から外れたくないという心理から、たとえ非合理的な判断に基づく行動であったとしても、周りに同調したり他人の行動に追随したりする傾向のこと。その結果、集団として間違った方向に進んでしまうことがあり、リーマン・ショックもハーディング現象の一つとされる。

レッドオーシャン : 既に多くの企業や個人がひしめき合う、競争状態にある市場のこと。これに対し、競争相手がいない、あるいは、いても少ない未開拓市場のことをブルーオーシャンという。

以上をまとめたものが下図である(【参考資料】伊藤レポート3.0・価値協創ガイダンス2.0の概要の2ページ目より引用)。

上場企業においては今後、投資家や株主から「自社のSXについての考え方」を問われる機会が増えることが予想される。その場合、長期的かつ持続的に成長原資を生み出す力(稼ぐ力)の向上と更なる価値創出へとつながる自社なりのSXへの道筋を検討しておかなければ、投資家や株主への答えに窮することになるだろう。そのような事態を避けるためにも、上場企業の役員としては、まずは上の図と照らし合わせながら伊藤レポート3.0を通読したうえで、自社のSXについて早急に検討を開始したい。