3月決算会社では決算短信の開示がピークに突入しているが、6月の定時株主総会に諮る議案およびその内容の検討も最終段階にあるものと思われる。今年の株主総会では、コロナによる需要減、円安や資源高による仕入値の高騰、中国の都市封鎖やロシア・ウクライナ戦争による仕入れの途絶などへの対応が株主の関心事となることが予想されるが、これらの要因等で繰越損失が膨らんだ会社にとって選択肢となり得るのが、「その他資本剰余金を用いた欠損てん補」(その他資本剰余金による繰越損失の補填)だ。これは、その他資本剰余金を繰越損失(繰越利益剰余金のマイナス)に振り替えることで繰越損失を減らすという処理であり、原則として株主総会の決議を経ることで実施できる(下記の会社法452条参照)。ただし、会社法459条が定める要件(*)を充たす会計監査人設置会社であれば、定款に定めを置くことで取締役会の権限による実施が可能となる(会社法459条1項3号)。この処理によって純資産の額が変わることはないが(純資産内での金額の振り替えに過ぎないため)、繰越損失を減らすことができる。これにより将来の黒字転換を経たあとの利益配当を実施しやすくなる。

その他資本剰余金 : 会社にとっての“余剰金”である剰余金は、(1)増資などの資本取引により得た金額のうち資本金に組み入れていない金額である「資本剰余金」と、(2)企業活動で得た利益のうち、株主に還元(配当、自己株式の取得)せずに社内に留保してきた金額である「利益剰余金」に分けられるが、これらの剰余金をすべて配当してしまうと、債権者保護の観点から問題があるため、会社法では、これらの剰余金のうちの一部を、それぞれ「資本準備金」「利益準備金」として積み立てることを求めている(両準備金を合わせて「法定準備金」という)。資本剰余金から資本準備金を差し引いた金額が「その他資本剰余金」、利益剰余金から利益準備金を差し引いた金額が「その他利益剰余金」であり、これらの合計額は配当が認められる「分配可能額」とされる(厳密には、さらに自己株式等の調整計算も必要になる)。

繰越利益剰余金 : 最終利益のうち配当や利益準備金・各種積立金に回されなかった余剰の累積。利益が出ている会社では通常はプラスの金額であるが、損失が続いている会社ではマイナスの金額になることもある。

* ①取締役(監査等委員会設置会社にあっては、監査等委員である取締役以外の取締役)の任期が1年であること、②監査役設置会社の場合は監査役会を設置していること

会社法452条

株式会社は、株主総会の決議によって、損失の処理、任意積立金の積立てその他の剰余金の処分(前目に定めるもの及び剰余金の配当その他株式会社の財産を処分するものを除く。)をすることができる。この場合においては、当該剰余金の処分の額その他の法務省令で定める事項を定めなければならない。

会社法459条1項

会計監査人設置会社(中略)は、次に掲げる事項を取締役会(中略)が定めることができる旨を定款で定めることができる。

(中略)

三 第452条後段の事項

(後略) |

「その他資本剰余金を用いた欠損てん補」には上記のようなメリットがあるが、欠損金を無制限にてん補できるわけではない。会計基準では、「その他資本剰余金による補てんの対象となる利益剰余金は、年度決算時の負の残高に限られる」とされているからだ(自己株式及び準備金の額の減少等に関する会計基準61項)。ところが、この会計基準を見落として限度額以上にその他資本剰余金を取り崩す決議を行い、後から当該決議が無効になるというミスを犯す上場会社が後を絶たない(例えばタカキューの事例として、「その他資本剰余金による繰越損失補填、事前確認不足で総会決議が無効に」を参照)。

直近では、大戸屋ホールディングスをTOBしたことで話題を呼んだコロワイド(2020年9月9日のニュース「大戸屋HD株式のTOB成立、コロワイドは社外取締役を痛烈に批判」参照)の上場子会社で外食業を営むアトム(東証スタンダード、名証メインに上場)が同じパターンのミスを犯し、過去に取締役会で決議した「その他資本剰余金」の処分案を無効化する事態となった(2022年4月13日の同社のリリース「取締役会決議無効のお知らせ」参照)。

同社は2021年5月19日開催の取締役会で、今後の資本政策の柔軟性と機動性を確保することを目的として、上記会社法第452条および第459条第1項第3号の規定に基づき、その他資本剰余金の一部を繰越利益剰余金に振り替え繰越損失にてん補することを決議した。ところが、当該決議から1年近く経ってから決議内容が企業会計基準に違反していたことが判明、決議を無効とするリリースする羽目になった。リリースがこのタイミングとなったのは、ミスが会計監査によって発覚したからだろう。

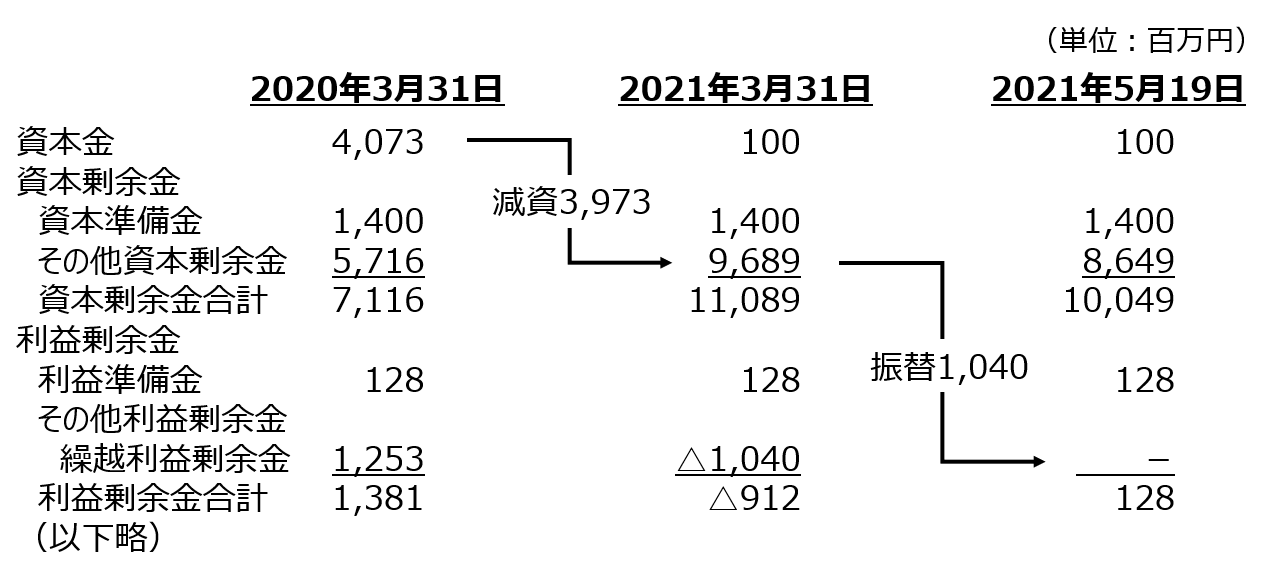

同社取締役会での決議内容は、10億4百万円をその他資本剰余金から繰越利益剰余金に振り替えるというもの(下図参照)。同社はそれに先立ち、2020年7月に資本金40億7,327万3,553円のうち39億7,327万3,553円を減資し、減資額全額をその他資本剰余金に振り替えていた(減資後の資本金の額を1億円としたのは、外形標準課税の対象(資本金1億円超)外になることが狙いと思われる)。

外形標準課税 : 地方税である事業税の課税方式の1つで、「所得」のみならず、賃金や支払利子、支払賃料、資本金など、文字通り「外形」的な基準をベースに課税を行う制度。たとえ赤字の会社でも、企業が活動を行うにあたっては地方自治体から様々な行政サービスを受けているのだから一定の税負担を負うべき、との考え方に基づいている。

■取締役会の決議どおりに「その他資本剰余金」から利益剰余金に振り替えた場合

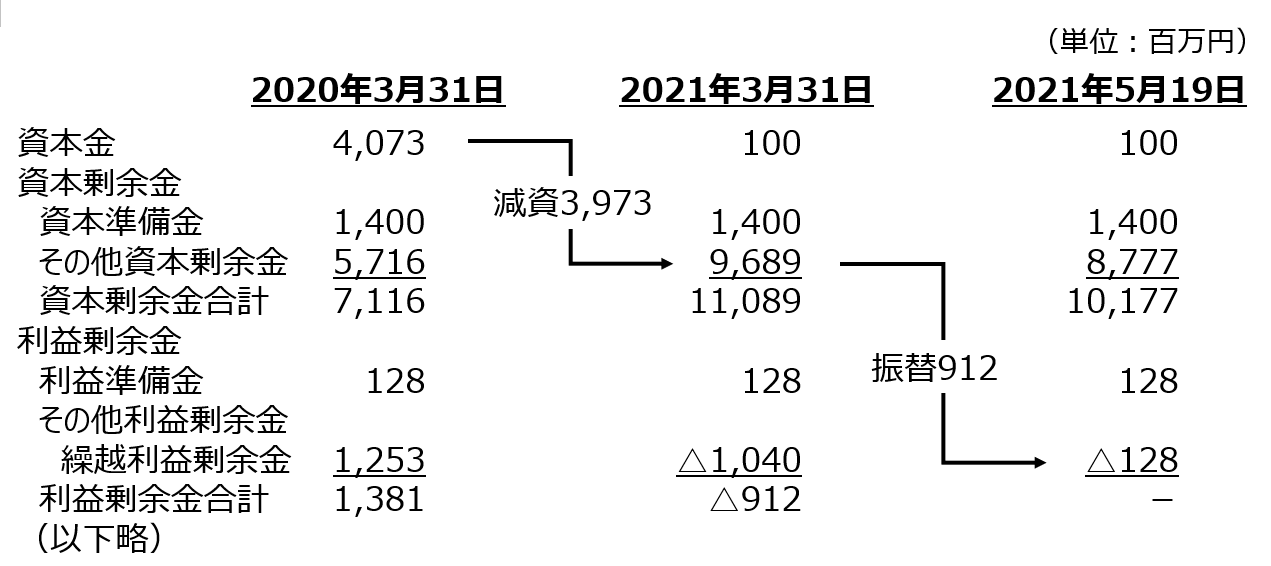

■会計基準が定める上限額につき「その他資本剰余金」から利益剰余金に振り替えた場合

上場会社における取締役決議が会計基準に違反して無効となれば投資家からの信頼を大きく損ねることは言うまでもないが、これほど同様の事例が相次いでいるということは、それだけミスが起こりやすいということを意味している。その他資本剰余金を用いた欠損てん補を検討している上場会社は、それが会計基準に違反するものでないか、事前に監査法人に相談しておくべきだろう。