概略

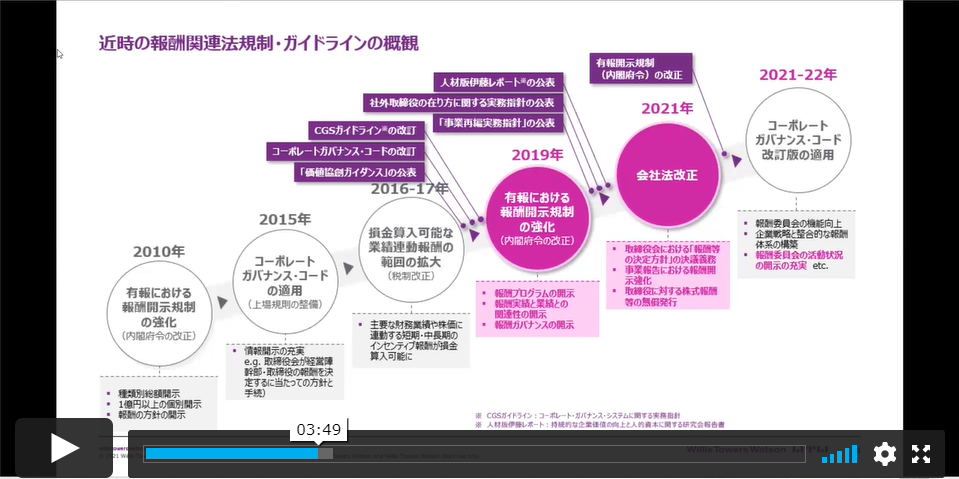

近年、日本の上場会社の役員報酬制度は、株式報酬制度の普及や報酬慣行の異なる外国人役員の増加、ESGなど非財務評価の反映等により、多様化・複雑化が急速に進んでいます。これに伴い、役員報酬等の内容をいかに開示するのかは、各社にとって難しい課題となっています。そして、結果としてこれに追い打ちをかけることとなっているのが開示規制の強化です。

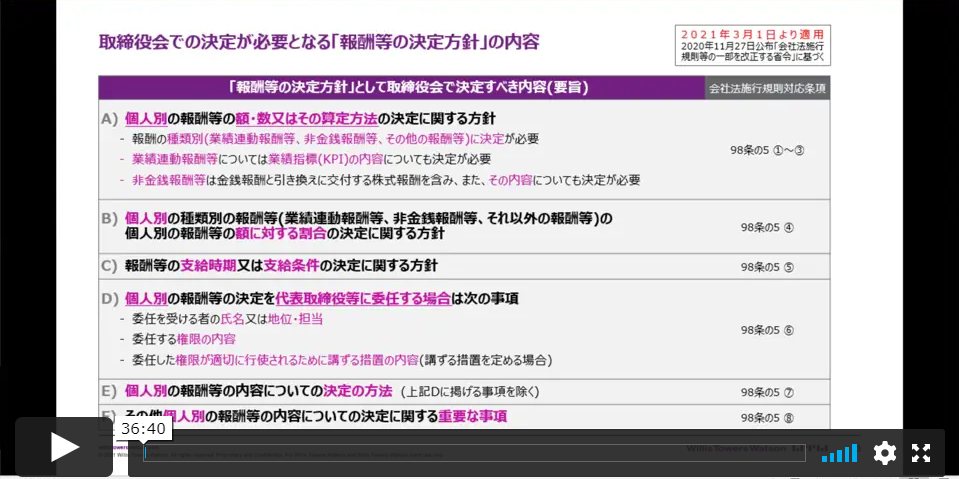

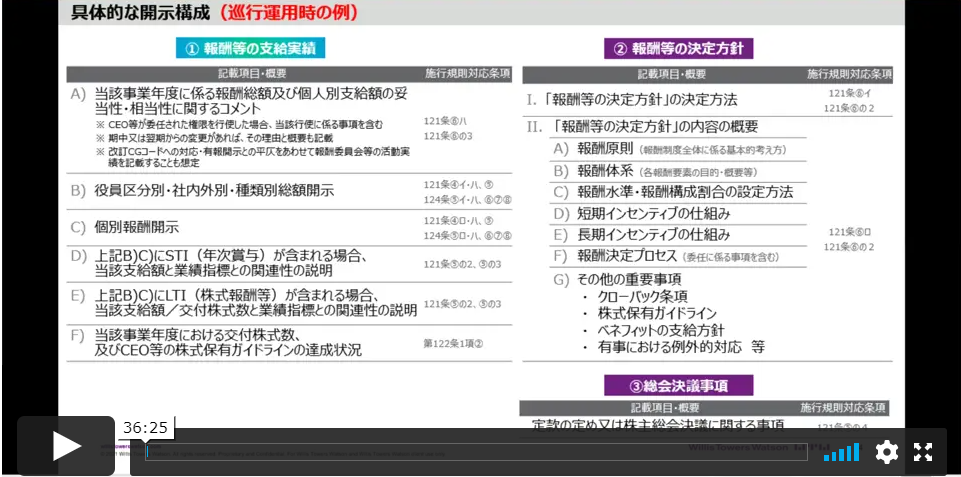

2021年3月1日から施行される改正会社法では、上場会社等に対し、取締役の個人別の報酬等の決定方針を取締役会で決定することを義務づけるとともに、事業報告において当該報酬等の決定方針を含め支給実績等の妥当性に係る開示を求めています。また、会社法改正と平仄をあわせて、有価証券報告書における役員報酬の開示ルールも見直されます。さらに、2021年6月株主総会に間に合うよう、プライム市場上場会社向けにコーポレートガバナンス・コードが改訂される予定となっており、プライム市場上場会社は、役員報酬開示においても一段と高い水準のガバナンスが求められることになるでしょう。

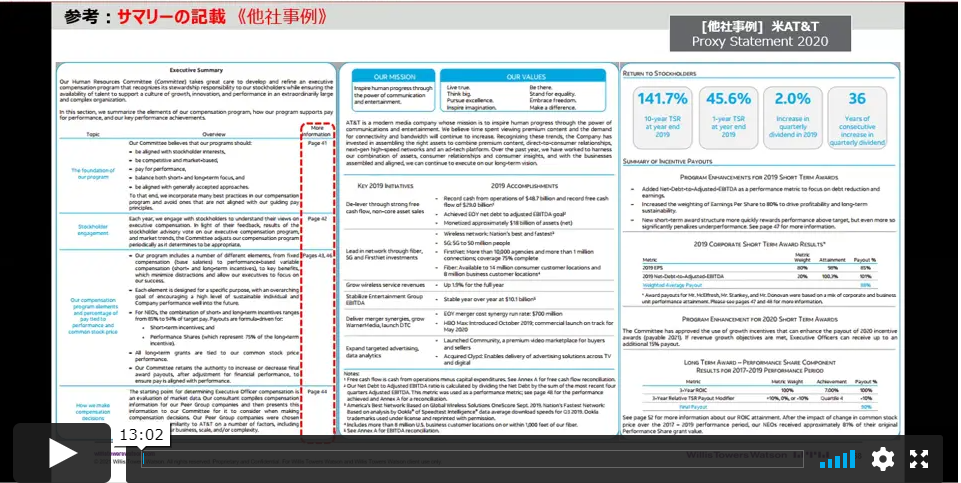

そこで本セミナーでは、役員報酬開示に高い知見を持つ、この分野の第一者であるウイリス・タワーズワトソン コーポレートガバナンス・アドバイザリーグループ ディレクターの宮川正康様に、上記のような論点を踏まえ、2021年3月期からの役員報酬開示のあり方について解説していただきます。具体的には、開示が先行する有価証券報告書における開示内容の傾向、役員報酬に係る改正会社法及び会社法施行規則の内容をご説明いただいた上で、実務上想定される論点、有価証券報告書における開示との違い、そして、上場会社各社にとって最大の関心事である「事業報告には具体的に何をどのように記載したらよいのか」について、他社事例も交えながら解説していただきます。さらに、今後の展望として、今般の開示規制の強化を受け予想される上場会社各社のアクション、今後1-2年でどのように開示が拡充されていくのかといった点についても触れていただきます。

【講師】

コーポレートガバナンス・アドバイザリーグループ ディレクター

宮川 正康 様

| セミナー資料 | 2021年3月期からの役員報酬開示のあり方~改正会社法を踏まえて~.pdf |

【WEBセミナー収録月】2021年2月

上記の資料をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

セミナー動画

![]()

2021/02/16 バーチャルオンリー総会、省令の公表時期次第で“見送り”ムード広がる可能性

既報のとおり、(2021年)2月5日に産業競争力強化法の改正案が国会に提出され、3月決算会社の2021年6月株主総会からバーチャルオンリー型株主総会(以下、バーチャルオンリー総会)の開催が認められる方向となっている(2021年2月8日のニュース「バーチャルオンリー総会が事実上恒久化へ 企業はどう運営する?」参照)。短期間でのコロナ禍収束が見込めない中、株主総会の開催・運営にかかるコストの削減にもつながる可能性があるバーチャルオンリー総会を開催する企業は一定数出てくることが予想される。実際、・・・

産業競争力強化法 : 日本経済の3つの歪みとされる「過剰規制」「過小投資」「過当競争」を是正するため、収益力の飛躍的な向上に向けた事業再編などの企業の取り組みを後押しする法律。

バーチャルオンリー型株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされている。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2021/02/16 緊急WEBセミナー「2021年3月期からの役員報酬開示のあり方~改正会社法を踏まえて~」配信開始!

新型コロナウイルス禍において会員の皆様に必要な情報をいち早くお届けするべく、2021年2月16日(火)より下記のWEBセミナーの配信を開始いたしました。

| テーマ | 講 師 |

| 2021年3月期からの役員報酬開示のあり方 ~改正会社法を踏まえて~ |

ウイリス・タワーズワトソン コーポレートガバナンス・アドバイザリーグループ ディレクター 宮川 正康 様 |

■WEBセミナーの詳細

| セミナー の内容 |

近年、日本の上場会社の役員報酬制度は、株式報酬制度の普及や報酬慣行の異なる外国人役員の増加、ESGなど非財務評価の反映等により、多様化・複雑化が急速に進んでいます。これに伴い、役員報酬等の内容をいかに開示するのかは、各社にとって難しい課題となっています。そして、結果としてこれに追い打ちをかけることとなっているのが開示規制の強化です。

2021年3月1日から施行される改正会社法では、上場会社等に対し、取締役の個人別の報酬等の決定方針を取締役会で決定することを義務づけるとともに、事業報告において当該報酬等の決定方針を含め支給実績等の妥当性に係る開示を求めています。また、会社法改正と平仄をあわせて、有価証券報告書における役員報酬の開示ルールも見直されます。さらに、2021年6月株主総会に間に合うよう、プライム市場上場会社向けにコーポレートガバナンス・コードが改訂される予定となっており、プライム市場上場会社は、役員報酬開示においても一段と高い水準のガバナンスが求められることになるでしょう。 そこで本セミナーでは、役員報酬開示に高い知見を持つ、この分野の第一者であるウイリス・タワーズワトソン コーポレートガバナンス・アドバイザリーグループ ディレクターの宮川正康様に、上記のような論点を踏まえ、2021年3月期からの役員報酬開示のあり方について解説していただきます。具体的には、開示が先行する有価証券報告書における開示内容の傾向、役員報酬に係る改正会社法及び会社法施行規則の内容をご説明いただいた上で、実務上想定される論点、有価証券報告書における開示との違い、そして、上場会社各社にとって最大の関心事である「事業報告には具体的に何をどのように記載したらよいのか」について、他社事例も交えながら解説していただきます。さらに、今後の展望として、今般の開示規制の強化を受け予想される上場会社各社のアクション、今後1-2年でどのように開示が拡充されていくのかといった点についても触れていただきます。 |

| 講師の ご紹介 |

宮川 正康(みやかわ まさやす)様 ウイリス・タワーズワトソン コーポレートガバナンス・アドバイザリーグループ ディレクター 都市銀行グループ、監査法人グループを経て、2004年ウイリス・タワーズワトソンに入社。 大手上場企業の役員報酬制度の立案・設計、報酬委員会の運営支援・陪席、並びに国内及び海外のグループ子会社の役員報酬ガイドラインの策定において豊富な経験・実績を有する。経営理念や企業戦略を踏まえた報酬方針の策定から、報酬水準を含む報酬体系の構築、短期及び中長期のインセンティブ報酬制度の設計、新制度の導入に向けた社内外に対する説明・開示、新制度導入後の毎年の運用支援まで、中長期視点で一貫したアドバイザリーサービスを提供している。 その他、指名委員会の運営支援に関連して、取締役会の構成や執行役員制度の見直し、CEOの後継者計画の策定などに関与。 共著:「経営者報酬の実務」(中央経済社)、その他ディスクロージャー誌等の専門誌への寄稿等 東京理科大学工学部経営工学科卒業、社会保険労務士、日本証券アナリスト協会 認定アナリスト(CMA) |

会員の方は下記URLよりWEBセミナーを視聴いただくことができます。

■会員向けURL(ログインが必要です)

https://govforum.jp/member/webseminar-webseminar-l/54652/

非会員の方は下記URLよりWEBセミナーの視聴をお申込みいただけます。

■非会員向けURL(グーグルフォームが立ち上がります)

https://docs.google.com/forms/d/1zqz_0mSnrCs16CWGQ1vk2drK04YyjkrKCk1xbjJ-uDk

<収録月>

2021年2月

<収録時間>

1時間40分

<視聴環境>

ブラウザー上で視聴できます。インターネットエクスプローラー、エッジで再生できない場合は、ChromeまたはFirefoxなど他のブラウザーをお試しください。また、インターネットに接続する際にプライベートネットワークやプロキシサーバーを経由している場合やファイアーウォールのセキュリティレベルが高い場合には、サンプル動画が再生されない可能性があります。

万が一、こちらのサンプル動画が再生されない場合、端末を管理するシステム管理者にお問い合わせください。

2021/02/16 バーチャルオンリー総会、省令の公表時期次第で“見送り”ムード広がる可能性(会員限定)

既報のとおり、(2021年)2月5日に産業競争力強化法の改正案が国会に提出され、3月決算会社の2021年6月株主総会からバーチャルオンリー型株主総会(以下、バーチャルオンリー総会)の開催が認められる方向となっている(2021年2月8日のニュース「バーチャルオンリー総会が事実上恒久化へ 企業はどう運営する?」参照)。短期間でのコロナ禍収束が見込めない中、株主総会の開催・運営にかかるコストの削減にもつながる可能性があるバーチャルオンリー総会を開催する企業は一定数出てくることが予想される。実際、“バーチャルオンリー総会開催企業第一号”となることを目指し、水面下で既に準備を開始した企業が複数確認されている。

産業競争力強化法 : 日本経済の3つの歪みとされる「過剰規制」「過小投資」「過当競争」を是正するため、収益力の飛躍的な向上に向けた事業再編などの企業の取り組みを後押しする法律。

バーチャルオンリー型株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされている。

一方、バーチャルオンリー総会を開催するかどうか決めかねている企業の関心事は、株主の権利の取扱いだろう。上記で引用したニュースでも触れたとおり、バーチャルオンリー総会における株主の権利を巡っては、①バーチャルオンリー総会は、ハイブリッド出席型バーチャル株主総会(以下、ハイブリッド出席型)」における「リアル株主総会」をやめただけのものと言えるため、株主の権利もハイブリッド出席型と整合的であるべき(ハイブリッド出席型ではリアルな場所が用意されているのだから、それに出席しなかったバーチャル出席の株主の権利が一部制限されてもやむを得ない)という考え方と、②バーチャルオンリー総会ではリアルな場所がなく、株主全員が等しくバーチャル出席であるため、株主の権利もハイブリッド出席型総会と同列ではなく、むしろ「より保障されるべき」という考え方がある。

ハイブリッド出席型バーチャル株主総会 : リアル株主総会の場所に在所しない株主が、インターネット等の手段を用いて、文字通り株主総会に会社法上の「出席」をすることができる株主総会

ただ、改正産業競争力強化法案(正確には、改正産業競争力強化法案66条により読み替えられる会社法298条)によれば、バーチャルオンリー総会を招集する場合、「株主の利益の確保に資するものとして経済産業省令・法務省令で定める事項」を定めなければならないとされている。“株主の利益の確保に資するもの”との表現からは、株主保護の方向性が示されているとの見方もできる。そうなると気になるのが「経済産業省令・法務省令で定める事項」の内容だが、当フォーラムの取材によると、省令が明らかになるのは改正産業競争力強化法の公布日(同日より施行)以降となると見込まれている。公布日(=施行日)もまだ確定していないが、6月総会でバーチャルオンリー総会が実現できなければそもそも今回の法律改正の意味がないため、遅くとも4月中を目途に公布される方向。問題は省令が改正産業競争力強化法の公布日からどれくらいのタイムラグをもって明らかにされるのかということだ。バーチャルオンリー総会を導入するかどうかの決断は「省令の内容を見てから」という企業も多いと思われるだけに、省令の内容が明らかになるタイミングによっては、開催に向けた準備という観点からも“時間切れ”となり、「今年は様子見」というムードが広がる可能性もありそうだ。

2021/02/16 【WEBセミナー】2021年3月期からの役員報酬開示のあり方~改正会社法を踏まえて~(会員限定)

概略

近年、日本の上場会社の役員報酬制度は、株式報酬制度の普及や報酬慣行の異なる外国人役員の増加、ESGなど非財務評価の反映等により、多様化・複雑化が急速に進んでいます。これに伴い、役員報酬等の内容をいかに開示するのかは、各社にとって難しい課題となっています。そして、結果としてこれに追い打ちをかけることとなっているのが開示規制の強化です。

2021年3月1日から施行される改正会社法では、上場会社等に対し、取締役の個人別の報酬等の決定方針を取締役会で決定することを義務づけるとともに、事業報告において当該報酬等の決定方針を含め支給実績等の妥当性に係る開示を求めています。また、会社法改正と平仄をあわせて、有価証券報告書における役員報酬の開示ルールも見直されます。さらに、2021年6月株主総会に間に合うよう、プライム市場上場会社向けにコーポレートガバナンス・コードが改訂される予定となっており、プライム市場上場会社は、役員報酬開示においても一段と高い水準のガバナンスが求められることになるでしょう。

そこで本セミナーでは、役員報酬開示に高い知見を持つ、この分野の第一者であるウイリス・タワーズワトソン コーポレートガバナンス・アドバイザリーグループ ディレクターの宮川正康様に、上記のような論点を踏まえ、2021年3月期からの役員報酬開示のあり方について解説していただきます。具体的には、開示が先行する有価証券報告書における開示内容の傾向、役員報酬に係る改正会社法及び会社法施行規則の内容をご説明いただいた上で、実務上想定される論点、有価証券報告書における開示との違い、そして、上場会社各社にとって最大の関心事である「事業報告には具体的に何をどのように記載したらよいのか」について、他社事例も交えながら解説していただきます。さらに、今後の展望として、今般の開示規制の強化を受け予想される上場会社各社のアクション、今後1-2年でどのように開示が拡充されていくのかといった点についても触れていただきます。

【講師】

コーポレートガバナンス・アドバイザリーグループ ディレクター

宮川 正康 様

| セミナー資料 | 2021年3月期からの役員報酬開示のあり方~改正会社法を踏まえて~.pdf |

【WEBセミナー収録月】2021年2月

セミナー動画

![]()

2021/02/15 CGコード改訂で、後継者計画への取り組みや開示が強化も

金融庁の「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」におけるコーポレートガバナンス・コード(以下、CGコード)の改訂議論では、回を重ねるごとに改訂ポイントが絞られつつある。既報のとおり、昨年(2020年)12月18日に公表された「意見書(5)コロナ後の企業の変革に向けた取締役会の昨日および企業の中核人材の多様性の確保」(以下、意見書)の内容は改訂CGコードに盛り込まれることが事実上確定しており(2020年12月18日のニュース「改訂CGコードの一部内容が確定 時価総額大きければ過半数の社外取締役も」参照)、意見書に盛り込まれた「独立社外取締役の3分の1以上の選任」「スキル・マトリックスをはじめ経営環境や事業特性等に応じた適切な形での社内外の取締役の有するスキル等の組み合わせの公表」「女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方、自主的かつ測定可能な目標を示すとともに、その状況を公表」などは、プライム市場への上場を希望する企業にとって、対応方針(エクスプレインを含む)の検討が急がれるところだろう。

意見書は上記以外に、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2021/02/15 CGコード改訂で、後継者計画への取り組みや開示が強化も(会員限定)

金融庁の「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」におけるコーポレートガバナンス・コード(以下、CGコード)の改訂議論では、回を重ねるごとに改訂ポイントが絞られつつある。既報のとおり、昨年(2020年)12月18日に公表された「意見書(5)コロナ後の企業の変革に向けた取締役会の昨日および企業の中核人材の多様性の確保」(以下、意見書)の内容は改訂CGコードに盛り込まれることが事実上確定しており(2020年12月18日のニュース「改訂CGコードの一部内容が確定 時価総額大きければ過半数の社外取締役も」参照)、意見書に盛り込まれた「独立社外取締役の3分の1以上の選任」「スキル・マトリックスをはじめ経営環境や事業特性等に応じた適切な形での社内外の取締役の有するスキル等の組み合わせの公表」「女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方、自主的かつ測定可能な目標を示すとともに、その状況を公表」などは、プライム市場への上場を希望する企業にとって、対応方針(エクスプレインを含む)の検討が急がれるところだろう。

意見書は上記以外に、「今後、コーポレートガバナンス・コード改訂に向け、検討を更に深めていく」として、いつくかの論点を挙げている(2ページ最後の段落の「加えて」以降参照)。その1つが「独立性の高い指名委員会(法定・任意)の設置と機能向上(候補者プールの充実等のCEOや取締役の選解任機能の強化、活動状況の開示の充実)」だ。この論点は、CEO等の後継者計画の策定・運用について規定した現行CGコード補充原則4-1③との関連が見てとれる。この論点が改訂CGコードに盛り込まれた場合、後継者計画(サクセッションプラン)に対するより高いレベルでの取り組みや開示が求められることとなる可能性があろう。

| 取締役会は、会社の目指すところ(経営理念等)や具体的な経営戦略を踏まえ、最高経営責任者(CEO)等の後継者計画(プランニング)の策定・運用に主体的に関与するとともに、後継者候補の育成が十分な時間と資源をかけて計画的に行われていくよう、適切に監督を行うべきである。 |

もっとも、サクセッションプランは企業にとって機密事項の最たるものであり、おいそれと外部に出すわけにはいかないというのが実情だろう。東証の2019年7月12日時点の調査において、補充原則4-1③のコンプライ率が71.4%(東証一部上場企業)と比較的低い背景には、このような対外的な説明の難しさもあるものと思われる。

サクセッションプランの詳細な開示が難しいことは、開示資料の読み手である機関投資家も十分に認識しており、企業に過大な負担を求めてはいないと考えられる。企業が投資家に説明しなければならないのは、次期社長が決して“密室”で決まったり、“社長の腹ひとつ”で決まったりしてはいないということだろう。例えば、曲がりなりにも育成や選抜の仕組みが存在しており、指名の重要なプロセスに対して独立性の高い指名委員会が主体的に関与していることを示せれば、機関投資家からも一定の信頼を得ることができるだろう。

ガバナンス先進企業の統合報告書における開示を見ると、後継者に関する基本的な考え方、経営幹部を育成する仕組みと方針、そして指名委員会の主体的な関与などが説明されている。サクセッションプラン自体が未整備、あるいは社内のコンサンサスを得たものになっていないという企業は、以下の各社の事例も参考に、まずは自社の取り組みを“可視化”することから検討を開始すべきだろう。

| 企業名 | 統合報告書の該当ページ | サクセッションプランの内容 |

| 日立製作所 | 80ページ「最高経営責任者の選任・解任と後継計画」 | ・最高経営責任者の選解任は指名委員会の事前審議と提案を踏まえて取締役会が決定 ・必要な経営人財を確保・育成する仕組みの構築を目指しており、選抜研修にも注力 ・次世代を見据えた人財を50名ほど選出、タフ・アサインメントなどを通じて育成 |

| りそなホールディングス | 52ページ「りそなのサクセッション・プラン」 | ・2007年6月にサクセッションプランを導入、役員の選抜・育成プロセスを透明化 ・外部コンサルタントの助言により客観性を確保、評価内容は全て指名委員会に報告 ・「役員に求められる人材像」として7つのコンピテンシーを指名委員会や役員が共有 |

| エーザイ | 75ページ「サクセッションプラン」 | ・後継者の育成はCEOの責務で、社外取締役が助言を行うなどしてプロセスに関与 ・サクセッションプランの情報共有は年2回、社外取締役ミーティングで実施する ・後継者の評価基準は経営環境等に応じて変化するものなので、CEOが適切に設定する |

2021/02/12 株式引受権は自己資本比率の算定に加算せず

改正会社法が2021年3月1日から施行されるが(改正の全体像は【2020年12月の課題】改正会社法・政省令の施行に向けた企業の対応 を参照)、これに伴い有価証券報告書(以下、有報)の開示内容を定める開示府令も一部改正される方向となっていたことは既報のとおり(2020年11月13日のニュース「会社法改正に伴う有報開示の変更点」を参照)。そして、金融庁は2021年2月3日付で改正開示府令(「会社法の一部を改正する法律」および「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」の施行(1年3月以内施行及び1年6月以内施行)等に伴う金融庁関係政府令等の改正)を公布、これにより、会社法改正に伴う有報の開示内容の変更点が確定した。改正開示府令の内容はおおむねパブリックコメントに付されていた公開草案どおりとなっているが、一部、公開草案からの変更点があることから、本稿ではそれらの変更点を中心に解説する。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2021/02/12 株式引受権は自己資本比率の算定に加算せず(会員限定)

改正会社法が2021年3月1日から施行されるが(改正の全体像は【2020年12月の課題】改正会社法・政省令の施行に向けた企業の対応 を参照)、これに伴い有価証券報告書(以下、有報)の開示内容を定める開示府令も一部改正される方向となっていたことは既報のとおり(2020年11月13日のニュース「会社法改正に伴う有報開示の変更点」を参照)。そして、金融庁は2021年2月3日付で改正開示府令(「会社法の一部を改正する法律」および「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」の施行(1年3月以内施行及び1年6月以内施行)等に伴う金融庁関係政府令等の改正)を公布、これにより、会社法改正に伴う有報の開示内容の変更点が確定した。改正開示府令の内容はおおむねパブリックコメントに付されていた公開草案どおりとなっているが、一部、公開草案からの変更点があることから、本稿ではそれらの変更点を中心に解説する。

下表のとおり、開示府令には有価証券報告書の冒頭の【主要な経営指標等の推移】で開示される自己資本比率と自己資本利益率(ROE=利益/株主資本)の定義が記載されているが、今回公布された改正開示府令により、「株式引受権の金額」は自己資本に入れないことが初めて明記された(株式引受権については2020年10月15日のニュース「会計基準新設で株式報酬の“現物出資スキーム”の行方は?」を参照)。この改正は公開草案には記載されていなかっただけに、注意したい。

金融庁が改正開示府令の公布と同時に公表した「コメントの概要及びコメントに対する金融庁の考え方」(以下、金融庁の考え方)によると、これは、株式引受権は株主資本には含まれないのでそれを明示するよう求めるコメントが寄せられたことに応えるもの(金融庁の考え方のNo4を参照)。

自己資本比率や自己資本当期純利益率は決算短信のサマリー情報にも記載することになっているだけに、開示府令と同様、決算短信のサマリー情報でも「株式引受権の金額」を自己資本に入れないこととすべく、決算短信の記載要領も今後改訂されるものと思われる。

| 改正前 | 改正後 |

| ⒥ 自己資本比率(純資産額から連結財務諸表規則第43条の3第1項の規定により掲記される新株予約権の金額及び連結財務諸表規則第2条第12号に規定する非支配株主持分の金額を控除した額を総資産額で除した割合をいう。) ⒦ 自己資本利益率(親会社株主に帰属する当期純利益金額を純資産額から連結財務諸表規則第43条の3第1項の規定により掲記される新株予約権の金額及び連結財務諸表規則第2条第12号に規定する非支配株主持分の金額を控除した額で除した割合をいう。) |

⒥ 自己資本比率(純資産額から連結財務諸表規則第43条の2の2の規定により掲記される株式引受権の金額、連結財務諸表規則第43条の3第1項の規定により掲記される新株予約権の金額及び連結財務諸表規則第2条第12号に規定する非支配株主持分の金額を控除した額を総資産額で除した割合をいう。) ⒦ 自己資本利益率(親会社株主に帰属する当期純利益金額を純資産額から連結財務諸表規則第43条の2の2の規定により掲記される株式引受権の金額、連結財務諸表規則第43条の3第1項の規定により掲記される新株予約権の金額及び連結財務諸表規則第2条第12号に規定する非支配株主持分の金額を控除した額で除した割合をいう。) |

また、改正会社法に会社補償契約制度(詳細は2019年5月29日のニュース「会社補償契約のメリット」参照)と役員等賠償責任保険(D&O保険)に関する規定が創設されることを受け、開示府令も下表の右列のとおり改正された。

公開草案ではD&O保険について「役員等との間で(中略)役員等賠償責任保険契約(中略)を締結」との記述があったが、そもそも役員等賠償責任保険契約は会社と役員等との間で締結する契約ではないため(正しくは、役員等を被保険者として、会社と保険会社との間で締結されるもの)、修正(修正のポイントは下線部)された格好となっている(金融庁の考え方のNo6を参照)。

| 公開草案(こちらを参照) | 確定版(こちらを参照) |

| なお、取締役(業務執行取締役等(会社法第2条第15号イに規定する業務執行取締役等をいう。)であるものを除く。bにおいて同じ。)、会計参与、監査役若しくは会計監査人との間で同法第427条第1項に規定する契約(bにおいて「責任限定契約」という。)を締結した場合又は役員等(同法第423条第1項に規定する役員等をいう。以下a及びbにおいて同じ。)との間で補償契約(同法第430条の2第1項に規定する補償契約をいう。以下a及びbにおいて同じ。)若しくは役員等賠償責任保険契約(同法第430条の3第1項に規定する役員等賠償責任保険契約をいう。以下a及びbにおいて同じ。)を締結した場合には、締結した契約の内容の概要(当該契約によって職務の執行の適正性が損なわれないようにするための措置を講じている場合にはその内容を含み、補償契約を締結した場合には会社法施行規則第121条第3号の3及び第3号の4に掲げる事項を含み、役員等賠償責任保険契約を締結した場合には塡補の対象とされる保険事故の概要及び被保険者によって実質的に保険料が負担されているときにおけるその負担割合を含む。)を記載すること。 | なお、取締役(業務執行取締役等(会社法第2条第15号イに規定する業務執行取締役等をいう。)であるものを除く。bにおいて同じ。)、会計参与、監査役若しくは会計監査人との間で同法第427条第1項に規定する契約(bにおいて「責任限定契約」という。)を締結した場合、役員等(同法第423条第1項に規定する役員等をいう。以下aにおいて同じ。)との間で補償契約(同法第430条の2第1項に規定する補償契約をいう。以下a及びbにおいて同じ。)を締結した場合又は役員等を被保険者とする役員等賠償責任保険契約(同法第430条の3第1項に規定する役員等賠償責任保険契約をいう。以下a及びbにおいて同じ。)を締結した場合には、締結した契約の内容の概要(当該契約によって職務の執行の適正性が損なわれないようにするための措置を講じている場合にはその内容を含み、補償契約を締結した場合には会社法施行規則第121条第3号の3及び第3号の4に掲げる事項を含み、役員等賠償責任保険契約を締結した場合には塡補の対象とされる保険事故の概要及び被保険者によって実質的に保険料が負担されているときにおけるその負担割合を含む。)を記載すること。 |

さらに、上場会社であればすべて該当することになる会計監査人設置会社では、有価証券報告書の【コーポレート・ガバナンスの状況等】の【監査の状況】において、従来は「監査役会が会社法第399条第1項の同意(*)をした理由」を記載する必要があったところ、「監査役又は監査役会が会社法第399条第1項の同意をした理由」を記載するよう開示府令が改正された(下表右列参照)。改正により「監査役」が加わったのは「監査役会」を設置していない監査役設置会社を想定したものであり、監査役会設置会社には改正の影響はない。

この改正部分が、公開草案では「監査役及び監査役会」(下表左列の赤字)となっていたが、パブリックコメントで「監査役会の同意理由に加えて、各監査役の同意理由も記載することを求めているのか」との疑問が寄せられたことを受け、金融庁は「ご指摘の箇所は事業報告で開示が求められる範囲を超える開示を求めるものではない」として(金融庁の考え方のNo8を参照)、「及び」を「又は」に修正した。

| 公開草案(こちらを参照) | 確定版(こちらを参照) |

| 提出会社が最近事業年度の末日において会社法第2条第11号に規定する会計監査人設置会社である場合には、監査役及び監査役会が同法第399条第1項の同意をした理由を記載すること | 提出会社が最近事業年度の末日において会社法第2条第11号に規定する会計監査人設置会社である場合には、監査役又は監査役会が同法第399条第1項の同意をした理由を記載すること。 |

このほか、今回の開示府令の改正により、非金銭報酬等(会社法施行規則第98条の5第3号に規定される非金銭報酬等であり、株式報酬がその代表例)がある場合には、有価証券報告書の【コーポレート・ガバナンスの状況等】の【役員の報酬等】で取締役等の報酬等の総額、報酬等の種類別の開示にあたり、「非金銭報酬等」も明示するよう求められることとなったが、企業会計基準委員会(ASBJ)が公表した「取締役の報酬等として株式を無償交付する取引に関する取扱い」では「財務諸表」への注記を求めていることから、金融庁は当該箇所(財務諸表の注記)を参照させる方法でもよいとの考え方を示している(金融庁の考え方のNo11を参照)。

これらの改正は最近事業年度(=現在進行中の事業年度の前の事業年度)の財務諸表が施行日(2021年3月1日)以後に終了する事業年度に係る有価証券報告書から適用される。3月決算会社であれば2021年3月期の事業年度に係る有価証券報告書から適用されることになる。すなわち、6月の末日までに提出が求められる有価証券報告書には上記改正を反映する必要があるので、上場会社各社は対応漏れのないよう準備を進めておきたい。

2021/02/10 (新用語・難解用語)顧客との契約から生じる収益(会員限定)

周知のとおり、2021年4月1日以後に開始する事業年度から「収益認識に関する会計基準(企業会計基準第29号)」(以下、収益認識基準)が適用される。収益認識基準とは、売上(収益)の計上や開示についてのルールを定める会計基準であり、収益認識基準が適用されるようになると、企業にとっては開示事項が大幅に増えることになる(2019年12月3日のニュース「重要会計基準改正解説第二弾 収益認識注記の要否は企業の判断次第」参照)。その一つが「顧客との契約から生じる収益」だ。

収益認識基準における開示では、「顧客との契約から生じる収益」を損益計算書上、区分して掲記するか、あるいは注記しなければならない。また、例えば製品やサービスの種類、市場や顧客の種類、販売した国や地域、契約期間、収益が生じる時期(一時点で生じる収益か、一定期間にわたり生じる収益かなど)、販売経路(直接販売か、仲介業者を通じての販売かなど)といった「分解情報」も注記しなければならない。

ところが、この「顧客との契約から生じる収益」については収益認識基準にも定義がなく、その範囲は不明確となっている。収益には、損益計算書のトップラインに来る売上高(営業収益)のほか、金利収入等の営業外収益、固定資産の売却収入といった特別利益があるが、「顧客との契約から生じる収益」はこれらのうちどの収益が該当するのだろうか。

上述のとおり、収益認識会計基準には「顧客との契約から生じる収益」そのものについての定義はないが、「顧客」および「契約」を以下のように定義している。

| 定義 | |

| 顧客 | 対価と交換に企業の通常の営業活動により生じたアウトプットである財又はサービスを得るために当該企業と契約した当事者をいう。 |

| 契約 | 法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう。 |

顧客の定義に含まれる「企業の通常の営業活動により生じたアウトプットである財又はサービスを得るために」という点に着目すれば、損益計算書のトップラインの「売上高(営業収益)」こそが、「顧客との契約から生じる収益」に該当すると考えればよいだろう。例えば、企業が固定資産の販売を「通常の営業活動」としていれば、固定資産の売却収入は売上高に計上され、「顧客との契約から生じる収益」になるが、「通常の営業活動」としておらず、それらの売却損益を特別損益としている場合には、固定資産の売却収入は「顧客との契約から生じる収益」とはならない。

| 固定資産の売却は通常の営業活動か | |

| YES | NO |

| 「顧客との契約から生じる収益」 | 「顧客との契約から生じる収益」ではない |

ただし、「売上高=顧客との契約から生じる収益」となるといっても、「売上高」を損益計算書に表示していれば、それをもって「顧客との契約から生じる収益」を区分表示したことになるかというと、必ずしもそうではない。また、「売上高」について分解情報を開示すれば「顧客との契約から生じる収益」の分解情報を開示したことになるかというと、これも必ずしもそうとは言えない。なぜなら、収益認識基準において損益計算書または注記での区分表示や分解情報の注記が求められる「顧客との契約から生じる収益」とは、文字どおり収益認識基準の適用対象となる「顧客との契約から生じる収益」に他ならないからだ。

顧客との契約の内容によっては、独自の会計処理が求められるものがある。例えば「リース」だ。リース取引には「リース取引に関する会計基準」という会計基準が独自に定められている。このため、リース取引に基づく収益が売上高に含まれている場合には、「当該リース取引に係る収益を“除いた”売上高」を損益計算書または注記で「顧客との契約から生じる収益」として区分表示するとともに、分解情報を注記することとなる。

具体的には、顧客との契約の内容が下記の①~⑦に該当する場合には、①~⑦に適用される方法で会計処理される金額を“除いた”取引価格について、収益認識会計基準が適用されることになる。

| ①「金融商品に関する会計基準」の範囲に含まれる金融商品に係る取引 ②「リース取引に関する会計基準」の範囲に含まれるリース取引 ③保険法における定義を満たす保険契約 ④顧客又は潜在的な顧客への販売を容易にするために行われる同業他社との商品又は製品の交換取引(例えば、2つの企業の間で、異なる場所における顧客からの需要を適時に満たすために商品又は製品を交換する契約) ⑤金融商品の組成又は取得に際して受け取る手数料 ⑥「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針」の対象となる不動産(不動産信託受益権を含む)の譲渡 ⑦資金決済に関する法律における定義を満たす暗号資産及び金融商品取引法における定義を満たす電子記録移転権利に関連する取引 |

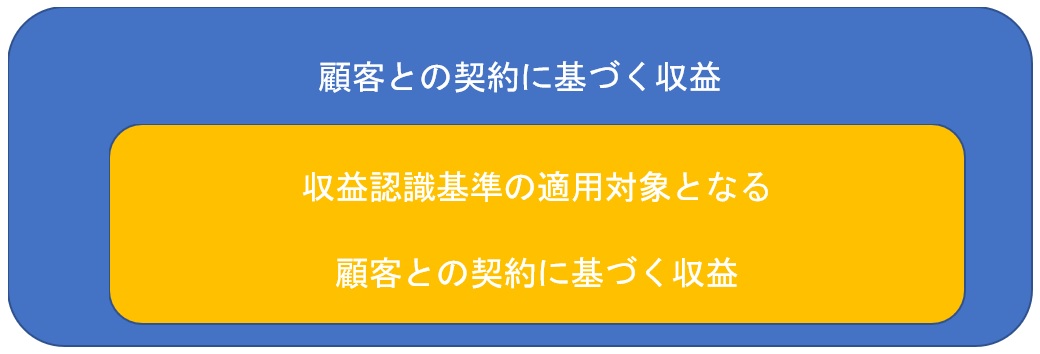

したがって、下図のように、収益認識基準の適用対象になる「顧客との契約から生じる収益」とは、あくまで「顧客との契約から生じる収益」の“一部”ということになる。

上場企業の経営陣としては、収益認識会計基準が適用される前に売上高の内容を精査し「収益認識会計基準の適用対象となる顧客との契約から生じる収益」を集計・分解できるよう経理部門に指示するとともに、経理部門と営業部門等との情報共有が円滑にできるよう、社内体制を構築しておく必要があろう。

ゲストさんようこそ