日本シェアホルダーサービス株式会社

コンサルタント 水嶋 創

機関投資家ごとに賛否の傾向、議決権行使の考え方を分析することが不可欠な時代に

本年6月の株主総会シーズンから3か月以上が経過し、主要国内機関投資家の議決権行使結果を閲覧できるようになりました。各社とも自社の大株主である機関投資家等が株主総会議案に対してどのような行使判断を行ったか既に確認していることと思われますが、最近は、同じ議案であっても議決権行使基準の違いから機関投資家によって賛否率が大きく異なることもあれば、議決権行使基準に抵触していても、場合によっては賛成行使に転じる機関投資家もあります。機関投資家ごとに賛否の傾向、議決権行使の考え方を分析することが不可欠な時代になったと言えるでしょう。

そこで本稿では、まず議決権行使結果の個別開示をもとに各機関投資家の主な議案に対する反対率を算出し、昨年との比較も踏まえて機関投資家ごとの傾向を分析します。加えて、本年から本格化した「賛否の理由の開示」のうち特に「賛成の理由」が付されている議案に着目して“例外行使”をあぶり出し、その背景にある理由の考察を試みることとします。

※なお、本稿の分析・検討の範囲は本年6月に開催された東証一部上場企業の株主総会に限ります。

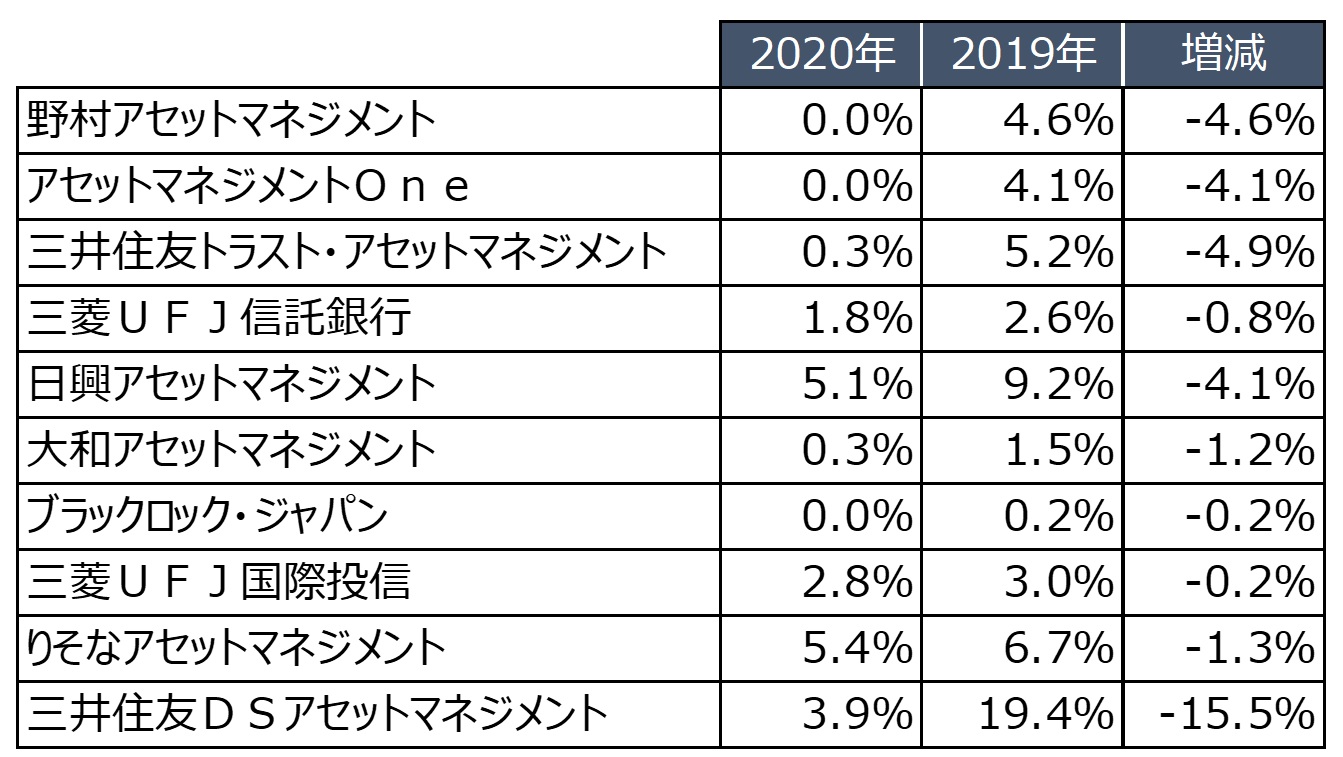

主要機関投資家の反対率:剰余金処分議案

主要国内機関投資家の剰余金処分議案に対する反対率を算出したところ、結果は以下のとおりとなりました。

ここで確認できるのは、上記国内主要10機関投資家全てにおいて、反対率が昨年比で減少しているということです。特に、野村アセットマネジメントやアセットマネジメントOne、ブラックロック・ジャパンは、本年は全ての剰余金処分議案に賛成しています。これは新型コロナウイルス感染症の拡大を踏まえた柔軟な行使判断の表れと言えそうです。実際、野村アセットマネジメントは本年5月にリリースした「新型コロナウイルス感染症(COVID-19)拡大に伴う議決権行使の対応方針について」の中で、「かかる状況下では、投資先企業における事業の維持・継続が最優先されるべき事項である」とし、同社の議決権行使基準において定める「株主還元に関する基準」を当面適用しないこととする旨を明らかにしています。

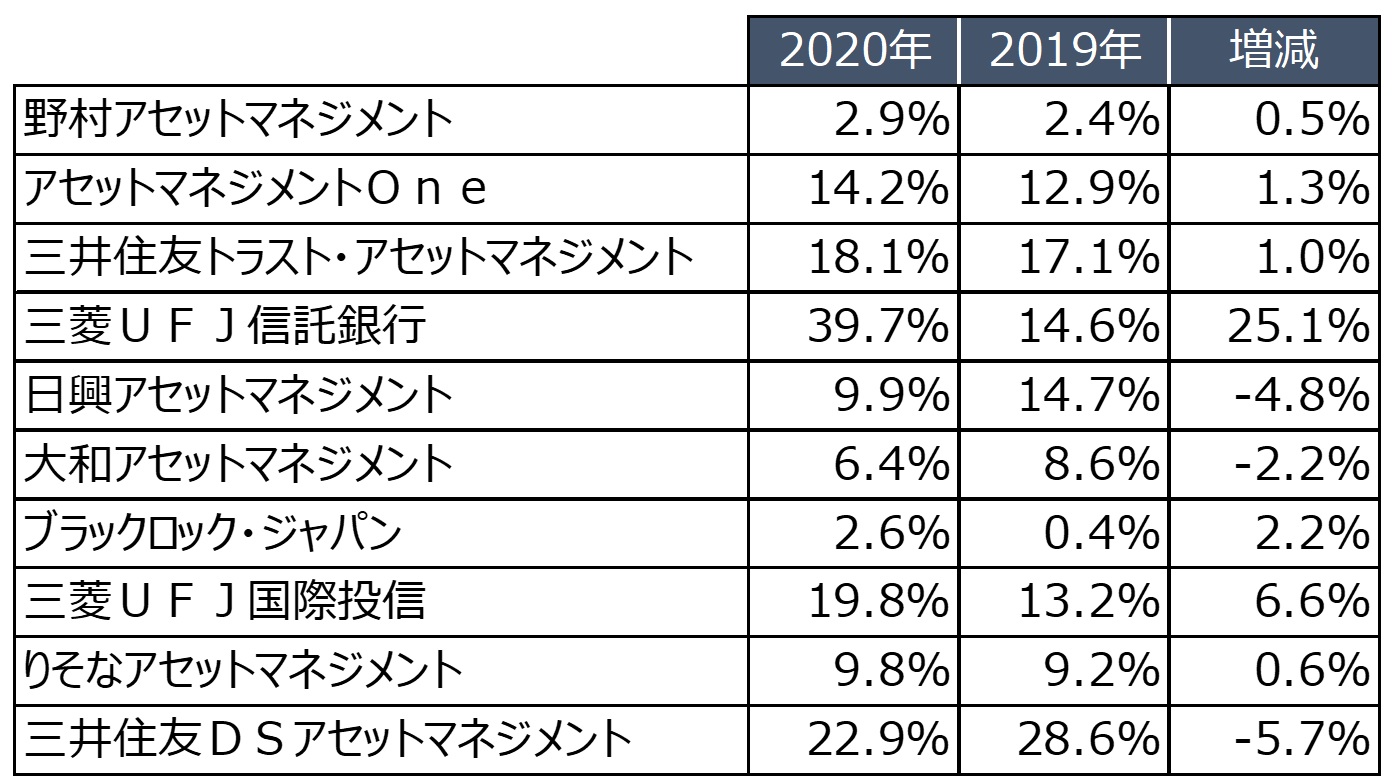

主要機関投資家の反対率:社内取締役選任議案

主要国内機関投資家の取締役選任議案(社内取締役)に対する反対率は以下のとおりでした。

※子議案(1候補者1議案)ベースでカウントしたもの

ここで目につくのが、三菱UFJ信託銀行の反対率の高さです。反対率は昨年比で大きく増加(+25.1%)し、約4割の議案に対して反対行使を行っています。これは同社が、「社外取締役が取締役総数の1/3未満の場合、取締役候補者全員に対して反対する」という、いわゆる「1/3基準」を本年から本格適用した結果であると考えられます。

三菱UFJ信託に次いで反対率が高かったのが三井住友DSアセットマネジメントですが、昨年比では反対率は減少(▲5.7%)しています。本年は同社のROE基準(3年連続上場企業平均未満)に抵触する企業の取締役選任議案であっても賛成行使となったケースが相当程度確認されており、これも新型コロナウイルス感染症拡大という状況を踏まえた柔軟な行使判断の一例と位置づけられます。

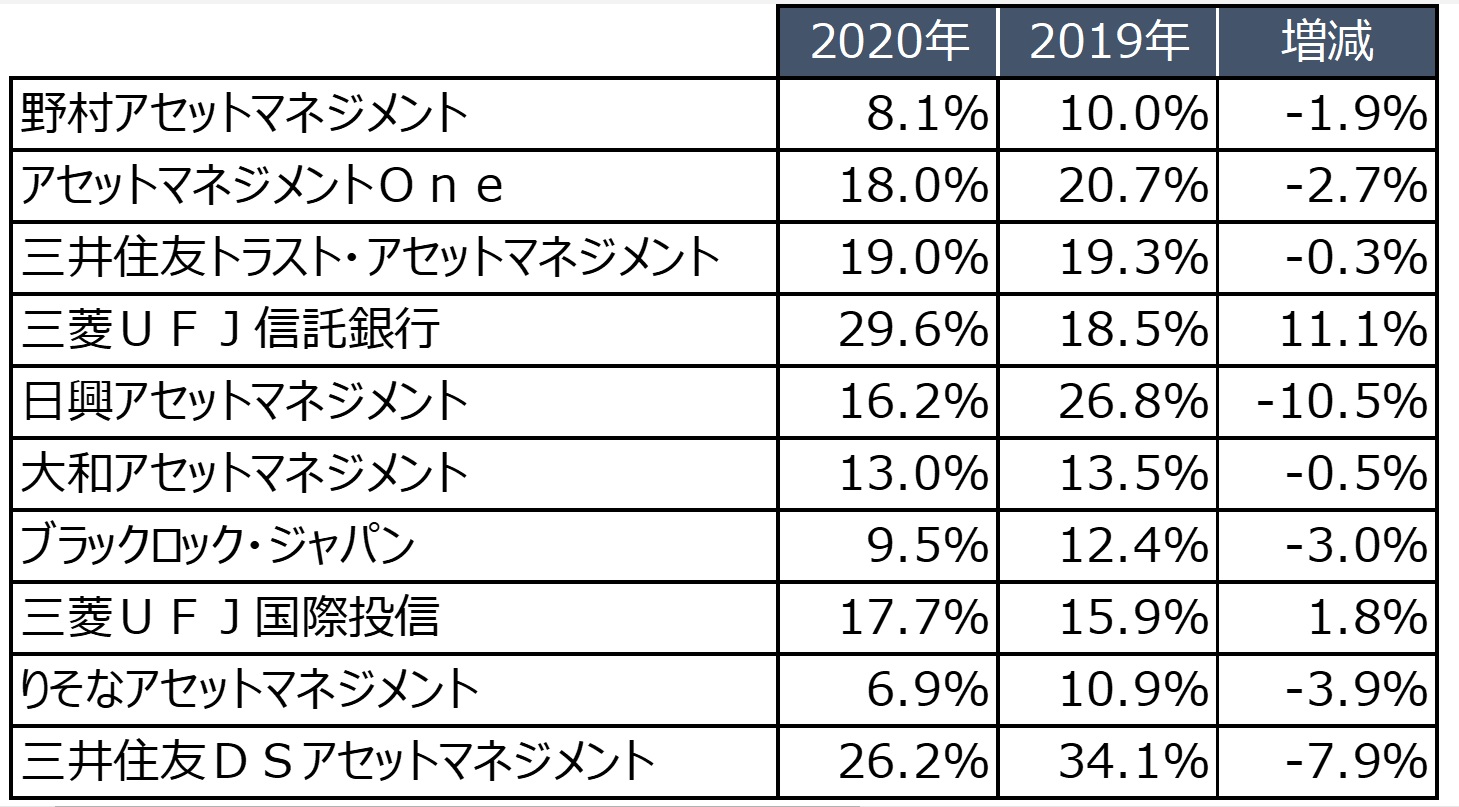

主要機関投資家の反対率:社外取締役選任議案

主要国内機関投資家の取締役選任議案(社外取締役)に対する反対率は以下のとおりでした。

※子議案(1候補者1議案)ベースでカウントしたもの

まず、社内取締役選任議案同様、三菱UFJ信託銀行の反対率が大きく増加(+11.1%)していることが確認できます。前述の「1/3基準」に抵触した場合の反対行使の対象は、社外取締役を含む取締役全員であるため、社内取締役選任議案と同じ理由、つまり、「1/3基準」の本格適用開始に伴う反対増加であると考えられます。

一方、反対率が大きく減少(▲10.5%)しているのが日興アセットマネジメントです。同社はROE基準(直近期において業種内下位1/4未満)に抵触した企業については、社外取締役を含む取締役再任候補者の選任議案に反対することとしていますが、本年は新型コロナウイルス感染症拡大も踏まえて、柔軟な行使判断を行ったものとみられます。また、同社は決権行使基準における社外取締役の独立性基準について以下の改訂を行っています。一見すると基準が厳格化されたように見えますが、「独立性」の定義が明確になったことで、(独立性を有するかどうかの判断が容易となり)かえって反対率の減少に繋がった可能性もあります。

(日興アセットマネジメントの議決権行使ガイドラインにおける独立性に関する記載)

・2019年

独立性の定義は、会社と候補者との間に社外取締役として選任されること以外に関係がないことを原則とする。

・2020年

以下に該当し、独立性に欠けると判断される場合

① 会社の大株主である組織に現在勤務している

② 会社の主要取引先である組織に現在勤務している

③ コンサルティング契約や顧問契約などの重要な取引関係が現在ある

④ 親族が会社に現在勤務している

|

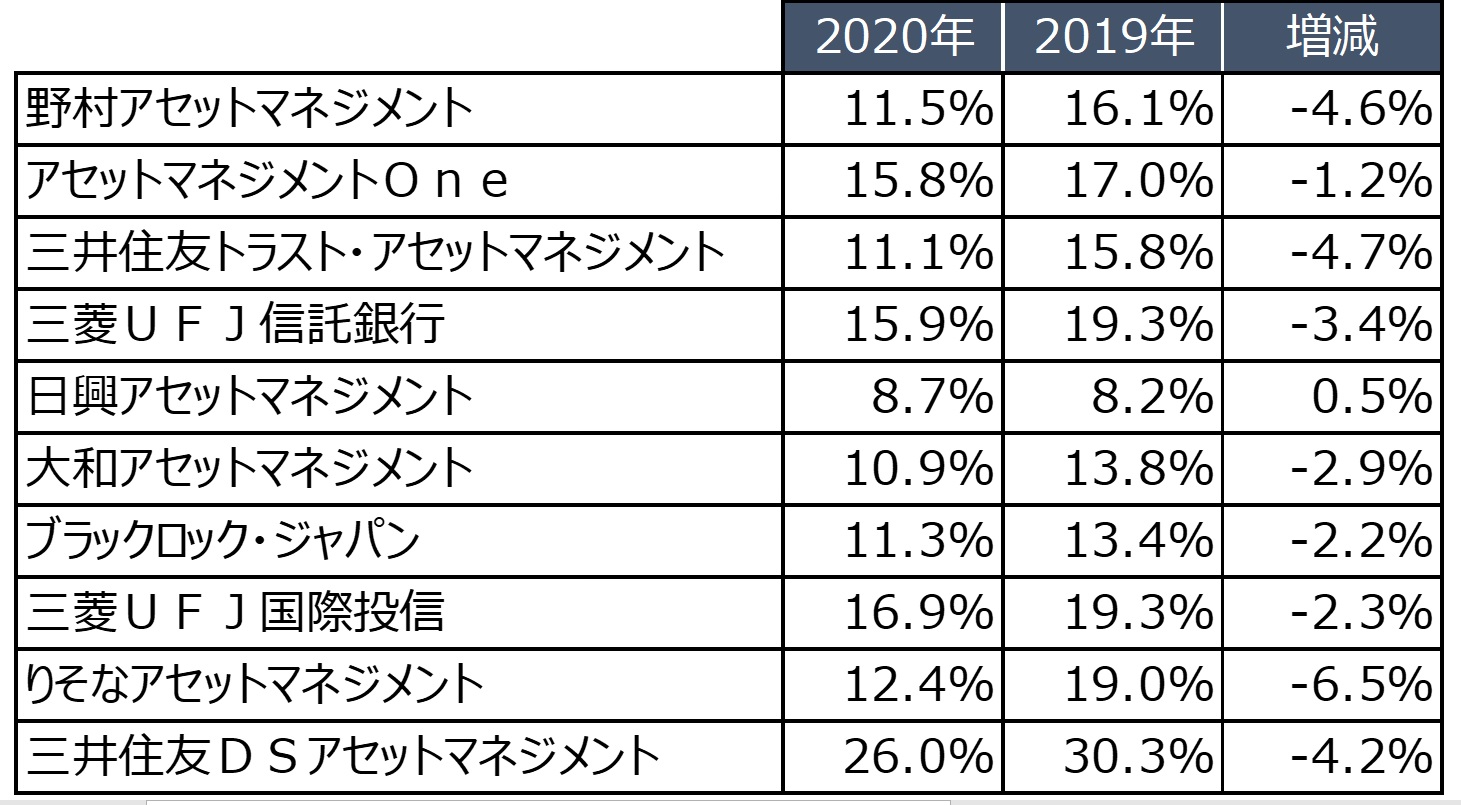

主要機関投資家の反対率:監査役選任議案

主要国内機関投資家の監査役選任議案に対する反対率は以下のとおりでした。

※子議案(1候補者1議案)ベースでカウントしたもの

監査役選任議案については、全体的に反対率が低下していることが確認できます。これは、監査役選任議案に対する反対理由の多くが「社外監査役の独立性」である中、主要機関投資家の独立性の判断基準が「独立役員届出書の有無」に収れんしつつあり、これに対する企業側の対応が進捗した結果であると考えられます。実際に、上表で取り上げた国内主要10機関投資家のうち、日興アセットマネジメントとブラックロック・ジャパン、三井住友DSアセットマネジメントの3社を除く7社が、原則として独立役員届出書を届け出ている(または届け出る予定の)候補者の独立性を認めるとしています。

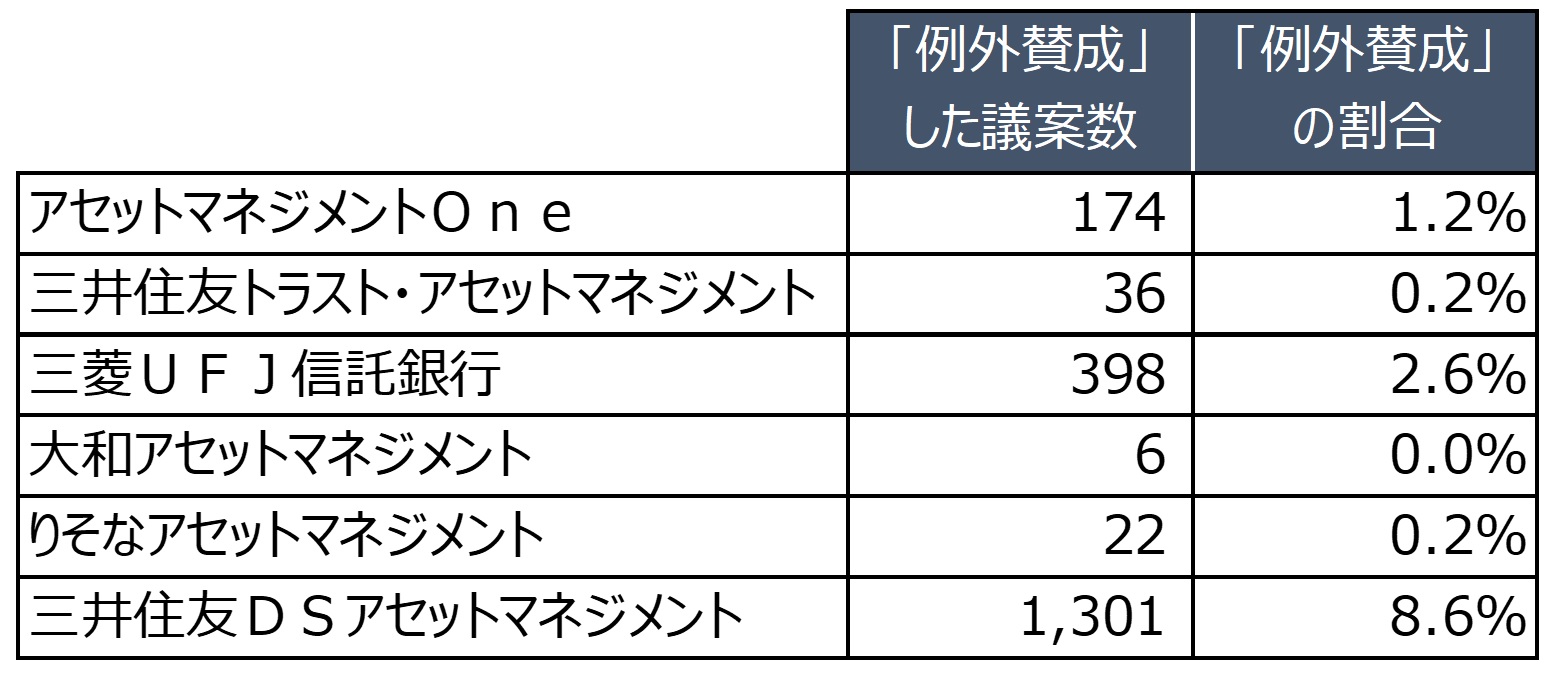

「賛成の理由」からあぶりだされる「例外行使」

2020年3月の改訂によってスチュワードシップ・コードの指針5-3に「議決権の行使結果を公表する際、機関投資家が議決権行使の賛否の理由について対外的に説明することも、可視性を高めることに資する」との記載が加わりました。これにより、本年から多くの機関投資家が議決権行使結果の開示に際し、賛否に加えて「理由」の欄を設けています。

「理由」の開示を行った機関投資家の多くは基本的に「反対の理由」、すなわち「自社の議決権行使ガイドラインのどこに抵触したか」を記載しています。一方、一部の機関投資家においては、会社提案議案について「賛成の理由」を記載している例も確認されました。「賛成の理由」をわざわざ記載するのは、形式的には議決権行使基準に抵触しているにもかかわらず、“例外的に”賛成行使を行ったからであると考えられます。こうした議案の数をカウントしたのが下表です。

例えば「例外賛成」が最も多かった三井住友DSアセットマネジメントの「賛成理由」を見ると、「配当基準(総合的に判断)」との記載(400議案)や「コロナ影響を考慮」(304議案)などの記載が確認されます。同社の配当基準(総還元性向30%など)に抵触した場合でも、定性的な観点から賛成行使がなされた事例や新型コロナウイルス感染症拡大を踏まえて業績基準(ROE基準)について柔軟な判断が行われた事例が相当程度あったことが読み取れます。

三菱UFJ信託銀行では、「業績が弊社基準(低ROE)に抵触するが、改善に向けた取り組みを評価」(176議案)や「社外取締役の構成が弊社基準に抵触するが、解決に向けた具体的な取り組みを評価」(157議案)などの「賛成理由」が確認されました。本年より導入した1/3基準についても、形式的に基準に抵触しているものの企業の取組みを勘案して賛成に転じた議案が一定程度あったことが分かります。

アセットマネジメントOneにおいては、「企業戦略や地方創生を含むESGへの取組みをエンゲージメントを通じて評価」(62議案)や「エンゲージメントを通じて、中長期的な業績改善が見込まれると判断」(61議案)などの理由により、業績基準(ROE基準)について例外的に賛成となった議案が確認されました。

「賛否理由」の開示で加速度的に高まるエンゲージメントの重要性

以上のとおり、本年6月の株主総会における各機関投資家の議決権行使結果の開示の分析を通じて確認されたのは、新型コロナウイルス感染症の拡大を踏まえ、議決権行使ガイドラインを柔軟に運用した機関投資家の姿勢です。同様に、本年から始まった「賛否の理由」からも、機関投資家が企業の置かれた状況や取組みを評価し、形式的には議決権行使基準に抵触していても、定性的な評価も加えて実質的な判断を行った事例も確認されました。

これらから言えることは、機関投資家は単に議決権行使基準を機械的に適用するだけでなく、企業側の説明等次第では、反対を賛成に翻意させることも不可能ではないということです。議決権行使結果および賛否理由(特に賛成の理由)は、企業にとって、機関投資家との対話(エンゲージメント)の重要性がますます高まっていることを改めて認識させるものであったと言えるでしょう。