いまだコロナ禍の収束が見通せない中、来年の定時株主総会も“コロナ総会”となる可能性が高まっている。こうした中、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

いまだコロナ禍の収束が見通せない中、来年の定時株主総会も“コロナ総会”となる可能性が高まっている。こうした中、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

いまだコロナ禍の収束が見通せない中、来年の定時株主総会も“コロナ総会”となる可能性が高まっている。こうした中、産業界や政府は、早くも来年の株主総会に向け、オンラインの活用促進に向けた検討を開始した。論点となるのは、ハイブリッド型バーチャル株主総会(参加型・出席型)の利用促進と、バーチャルオンリー型株主総会の実現だ(バーチャル株主総会の詳細は(新用語・難解用語)ハイブリッド型バーチャル株主総会 参照)。

ハイブリッド型バーチャル株主総会 : リアル株主総会を開催し、一部の出席者が遠隔地からインターネット等で参加する株主総会。

参加型 : リアル株主総会の様子をライブ配信するだけで、オンラインでの議決権の行使は認めないハイブリッド参加型バーチャル株主総会。

出席型 : リアル株主総会の様子をライブ配信したうえで、オンラインでも議決権の行使を認めるハイブリッド出席型バーチャル株主総会。

バーチャルオンリー型株主総会 : リアル株主総会を開催せず、全出席者が遠隔地からインターネット等で参加する株主総会。日本の会社法では、株主総会を招集するには、開催する「場所」を定めることを求めていることから(会社法298条1項1号)、実現は困難とされている。

今年の6月総会では、「ハイブリッド参加型」を実施した企業は一定数あったものの、「ハイブリッド出席型」はごく一部の企業にとどまっている。その理由として、開催に伴う法的論点への対応が詰め切れていなかったということがある。これを受け経団連は、来年の株主総会(12月決算法人の3月総会を含む)を念頭にオンライン活用を促進するため、近く提言を公表する。提言ではまず、ハイブリッド型バーチャル株主総会(参加型・出席型)に関する不明確な事項について、政府の公式見解を明らかにするよう求める。参加型・出席型に共通する事項としては、米国では既に認められている映像通信なしの音声通信のみによる開催が認められるのか、株主のプライバシー保護の観点からオンライン参加者による総会の録音・録画・転載を禁止できるのかといったことが確認事項に挙げられる。また、オンラインでの議決権行使が可能であるがゆえに法的安定性を担保するための確認事項が必然的に多くなる「出席型」については、以下のような事項の確認を求める方向。要は、企業側の対応が合理的であれば問題は生じないことを確認するものと言える。

| ・仮に通信障害が発生した場合でも、企業としての合理的判断を経て採用された信頼性の高いシステムであれば十分であること。 ・第三者によるなりすましの危険性についても、会社側が本人確認の合理的な方策をとっていれば十分であること。 ・ハイブリッド出席型の導入によりオンライン出席に移行する株主の割合から合理的に導かれるリアル出席株主数が収容可能な会場を用意していれば十分であること。 ・オンライン出席株主から質問フォームにて投稿された質問事項も含め、その取り上げ方や質問者の指名は、恣意的な運用とならない範囲で議長の合理的議事進行に委ねられること。 |

今年の6月総会では、経済産業省がハイブリッド型バーチャル株主総会の実施ガイドを策定したが、経団連が求めるハイブリッド型バーチャル株主総会(参加型・出席型)に関する政府の公式見解も、経済産業省によるガイドなどを念頭に置いているとみられ、経済産業省も何らか見解が示せるか検討に入る模様だ。

また、経団連の提言にはバーチャルオンリー型株主総会の実現も盛り込まれる。日本の会社法では、株主総会を招集するには開催する「場所」を定めることを求めていることから(会社法298条1項1号)、バーチャルオンリー型株主総会の実現は困難との解釈が法務省の国会答弁で示されているが、感染リスクの低減はもちろんのこと、諸外国では認められていることや(2020年8月18日のニュース「コロナ禍で改めて認識されたリアル株主総会の重要性」参照)、株主との対話の促進、コストの削減などの観点から、来年6月の株主総会に向け、まずは“特例法”等による対応により、企業が選択的にバーチャルオンリー型株主総会を開催可能とするための措置を検討することを提案している。ただし同時に、会社法改正によるさらなる手当を行う場合には、決議事項の見直しなど、株主総会の在り方自体についても併せて検討を行うことが必要であるとしている。この点は法務省も同様であり、仮にバーチャルオンリー型を会社法改正により実現するとすれば、法制審議会を開催して時間をかけて議論する必要があるとし、その際には株主総会のあり方論も課題になるとの考えを示すなど、会社法改正には慎重な姿勢を示している。

さらに、バーチャルオンリー型の実現に向けては、来年6月総会での実現を目指すとした場合、来年の通常国会での審議で間に合うのかとの指摘もあるが、今年の成長戦略フォローアップ(42ページ最下部〜参照)では「バーチャルオンリー型株主総会を含む株主総会プロセスにおける電子的手段の更なる活用の在り方」について年度内に一定の結論を得ることとされただけに、様々なオプションが検討されることになるだろう。菅政権の下、デジタル化や規制改革が政策の中心課題になりつつあることも検討を後押しすることになりそうだ。

2021年3月1日に施行される改正会社法202条の2(取締役の報酬等に係る募集事項の決定の特則)により、「無償」で株式報酬を支給することが可能となる。ところが、既報のとおり、株式の無償交付の対象者はあくまで「上場会社」である「自社の取締役等(取締役、執行役)」に限定されることになる(2020年9月25日のニュース『改正会社法で導入された株式報酬、「事前交付」と「事後交付」の違い』参照)。つまり、自社の監査役や・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2021年3月1日に施行される改正会社法202条の2(取締役の報酬等に係る募集事項の決定の特則)により、「無償」で株式報酬を支給することが可能となる。ところが、既報のとおり、株式の無償交付の対象者はあくまで「上場会社」である「自社の取締役等(取締役、執行役)」に限定されることになる(2020年9月25日のニュース『改正会社法で導入された株式報酬、「事前交付」と「事後交付」の違い』参照)。つまり、自社の監査役や執行役員、子会社の取締役等には無償での株式を交付することはできないということだ。

その根拠として、まず改正会社法202条の2第1項には「金融商品取引法第2条第16項に規定する金融商品取引所に上場されている株式を発行している株式会社(=上場会社)は・・・」との限定があり、同一号には「取締役の報酬等」との限定がある(すなわち、執行役員や監査役はNG)。さらに改正会社法361条1項三号には、「報酬等のうち当該株式会社の募集株式」とあるため、交付対象は「自社」の株式に限定されることになる。したがって、例えばホールディングカンパニーが上場する企業グループのように、実態は子会社がグループ損益のほとんどを生み出していたとしても、子会社の取締役等(かつ、上場親会社の取締役や執行役ではない者)に対しては親会社の株式を無償で交付することはできない。

ホールディングカンパニーが急増する中、企業側からは「なぜこのような不便な規定を創ったのか?」との不満の声も聞こえてくるが、仮に「払い込み」を伴わない株式の発行を無制限に認めれば、日本の会社法の最大の趣旨である「資本充実原則」が脅かされかねないことを法務省が懸念したからだと思われる。そこで、本改正を新株発行手続規制の改正ではなく、あくまで「役員報酬手続規制」の改正として実施したということだろう。

では、ホールディングカンパニーの子会社の取締役等に株式報酬を支給する場合、どうすればよいのだろうか。結論から言えば、これまでと同様、取締役等が会社への役務提供により得た報酬債権を会社に現物出資し、これと引き換えに株式の交付を受けるという「金銭報酬債権の払い込みによる有償交付」という形をとらざるを得ない。

無償交付であっても有償交付であっても、取締役等が株式報酬を手にするという最終形は変わらないとはいえ、企業においては、取締役会での割当決議、さらにはプレスリリースにおける記載が複数必要になるといった手間が生じる可能性があろう。また、企業会計基準委員会(ASBJ)は現在、株式報酬関連の会計基準を開発中だが、無償発行と有償発行で処理が変わるのかも注目されるところだ。

既報のとおり、金融庁に設置された企業会計審議会・監査部会は、2022年3月期から有価証券報告書(以下、有報)の財務諸表以外の非財務情報や事業報告の内容(以下、その他の記載内容)について、従来の監査報告書に独立した区分を設けたうえで、会計監査人(以下、監査人)に対し「その他の記載内容」を特定するとともにそれに関する監査人の責任や作業の結果の記載を求めるべく監査基準を改正する方向となっている(2019年11月18日のニュース『有報「その他の記載内容」への監査人の関与強化策導入の影響』、【2020年1月の課題】「その他の記載内容」のチェックポイントと企業に求められる対応、2020年3月27日のニュース『有報の「その他の記載内容」について監査人との見解相違を防ぐ方法』 参照)。2020年3月23日には「監査基準の改訂について(公開草案)」が公表され、4月21日までパブリックコメントを募集していた。それから約半年を経て、寄せられたパブリックコメントの内容やこれに対する企業会計審議会・監査部会の考え方、それらを反映した監査基準の改訂案(以下、改訂案)が明らかとなった(改訂の実施時期は明示されていないが、近日中に改訂される見込み)。

改訂案をパブリックコメントに付されていた公開草案と比較すると、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

既報のとおり、金融庁に設置された企業会計審議会・監査部会は、2022年3月期から有価証券報告書(以下、有報)の財務諸表以外の非財務情報や事業報告の内容(以下、その他の記載内容)について、従来の監査報告書に独立した区分を設けたうえで、会計監査人(以下、監査人)に対し「その他の記載内容」を特定するとともにそれに関する監査人の責任や作業の結果の記載を求めるべく監査基準を改正する方向となっている(2019年11月18日のニュース『有報「その他の記載内容」への監査人の関与強化策導入の影響』、【2020年1月の課題】「その他の記載内容」のチェックポイントと企業に求められる対応、2020年3月27日のニュース『有報の「その他の記載内容」について監査人との見解相違を防ぐ方法』 参照)。2020年3月23日には「監査基準の改訂について(公開草案)」が公表され、4月21日までパブリックコメントを募集していた。それから約半年を経て、寄せられたパブリックコメントの内容やこれに対する企業会計審議会・監査部会の考え方、それらを反映した監査基準の改訂案(以下、改訂案)が明らかとなった(改訂の実施時期は明示されていないが、近日中に改訂される見込み)。

改訂案をパブリックコメントに付されていた公開草案と比較すると、一部の字句修正や表示個所の移動にとどまっており、実質的な変更は加えられていない(修正内容が分かる現時点の監査基準改訂案はこちら)。

上場企業の経営陣としてチェックしておきたいのが、コメントの概要及びコメントに対する考え方(案)に示された企業会計審議会・監査部会の考え方だ。監査基準改訂案の読み方の参考になるだけでなく、改訂の意図を理解することができる。例えば企業からは、改訂監査基準中に示された「重要な相違」と「重要な誤り」の違いについて「分かりづらい」との声が上がっているが、「考え方」を読めば理解が進むはずだ。

| (2) 「その他の記載内容」に対する手続 監査人は、「その他の記載内容」を通読し、「その他の記載内容」と財務諸表又は監査人が監査の過程で得た知識との間に重要な相違があるかどうかについて検討することを明確にした。 その際、監査人が監査の過程で得た知識には、入手した監査証拠及び監査における検討結果が含まれるが、「その他の記載内容」の通読及び検討に当たって、新たな監査証拠の入手が求められるものではない。 なお、監査人は、「その他の記載内容」の通読及び検討に当たって、財務諸表や監査の過程で得た知識に関連しない内容についても、重要な誤りの兆候に注意を払うこととなる。 |

コメントの概要及びコメントに対する考え方(案)のNo8には両者の定義や例示が示されている。それによると、まず「重要な相違」とは、財務諸表又は監査人が監査の過程で得た知識と「その他の記載内容」との間の重要な相違をいう。一方、「重要な誤り」とは、「その他の記載内容」が不正確であり、 利用者に適切に理解されず誤解を招くような重要な誤りをいう(これには情報が欠けている場合も含まれる)。「重要な相違」の例としては、財務諸表に重要な虚偽の表示がある場合(財務諸表が間違いで、「その他の記載内容」が正しい場合)や「その他の記載内容」に重要な誤りがある場合(財務諸表が正しく、「その他の記載内容」に誤りがある場合)が考えられる。

このように「重要な相違」と「重要な誤り」は混同しやすく、監査基準のパブコメ案においてさえもミスが生じ、パブコメでも指摘を受け下記の修正が行われるという事態も生じている。

| なお、財務諸表に対し意見を表明しない場合においては、「その他の記載内容」 |

財務諸表に重要な虚偽の表示があるケース(財務諸表が間違いで、「その他の記載内容」が正しい場合)は現行の(改訂前の)監査基準で想定されており、監査人は財務諸表に対して不適正意見を表明することになる(不適正意見については(新用語・難解用語)意見不表明 参照)。一方、「その他の記載内容」に重要な誤りがあるケースでは、改訂監査基準に基づき、監査人が経営者や監査役等との協議を行うなど追加の手続を行っても「その他の記載内容」の重要な誤りが解消されない場合には、監査報告書に記載されることになる。財務諸表等と関連しない「その他の記載内容」についても同様の手続が行われる。

このほか、注目すべきパブコメおよび回答案は下表のとおり。

| No | コメントの概要 | コメントに対する考え方 |

| 11 | 「その他の記載内容」については、令和3(2021)年3月決算からの早期適用が認められているが、企業側と監査人側のいずれが判断することが想定されているのかについて明らかにされたい。 なお、監査人の側で判断することになるのであれば、その判断はクライアントである会社単位ではなく、監査法人単位で行われるべきである。 これに加えて、前倒し適用を行う際にはその旨が監査契約において明示されることが必要と考えられる。 |

実施時期及び監査契約の内容については、企業側と監査人側の双方で協議のうえ、決定されるべきものと考えます。 |

| 12 | 毎年のように基準が改正されていることに疑問を覚える。もう少し安定性の側面も考慮しなければ、基準に対する信頼性がなくなってしまう。 また、昨今の新型コロナの影響も考慮すれば、今、基準を改正して、民間・公的部門の対応の労力を割くことは愚策となる。せめて適用時期は新型コロナウイルス感染症が収束した後、更に対応期間を十分に確保できる時期とする必要がある。 |

「その他の記載内容」に関する適用時期については、「監査上の主要な検討事項」の適用時期と合わせることが有用であり早期に適用すべきとのご意見もあることから、2021年3月決算を早期適用可能としております。また、リスク・アプローチの強化に関する適用時期については、適切な準備期間を勘案した結果、2023年3月決算からとしております。 |

| 15 | 本項に記載されている「監査役等の責任」について、その範囲を明らかにされたい。 監査基準の根拠法規である金融商品取引法において監査役等の責務が明示されるべきであるが、金融商品取引法において監査役等の責務が規定されていない現状では、監査基準に基づき監査報告書に監査役等の責任が記載される際には、会社法に基づく監査役等の責務における範囲と根拠が明示されるべきである。明示により責任の範囲と根拠が明確となることは、監査報告書の利用者にとっても有用と考えられる。 |

監査役等の責任については、会社法においては明示されているものの、金融商品取引法においては明示されていない現状を踏まえ、例えば、経営者による「その他の記載内容」の報告プロセスの整備及び運用における取締役の職務の執行を監視する責任があることについて、監査報告書においても明確に記載するものと考えます。 |

| 26 | 会計上の見積りにつき経営者の使用した仮定の合理性検討等や内部統制監査における全社的な内部統制の整備及び運用状況の検討(ガバナンス検討)等を理由に監査人の取締役会出席が認められるかもしれないが、時期尚早であると考える。 現時点で、経済の中枢、ガバナンスの中心へのアクセスを許容すれば様々な形で弊害が生じる可能性が高いと思う。単に公認会計士であること、監査人であること、監査法人所属であることといった外形的要件のみをもって信頼することは難しい。 1.監査法人等のパートナーに任期制を導入し、人材の流動化を図ること 2.大手監査法人の経営の在り方をかえること、つまり、監査保証業務とコンサルティング業務等を分離すること 3.今後様々な分野に監査範囲が拡大していく中で、大手・中小を問わず、戦略的に監査人を組織化していくこと 4.公認会計士が、コーポレートガバナンスにおいて主導権を発揮すること 上記4つの順番には非常に大きな意味があり、1~3が成された上でのみ4の主導権が真に発揮されると考える。この点、十分にご配慮いただきたい。 |

貴重なご意見として承ります。 |

この中で注目されるのが、No11の実施時期および監査契約に関するコメントだ。「その他の記載内容」に間違いがあるかどうかを監査人に積極的にチェックして欲しい企業にとっては、「その他の記載内容」について監査人のコミットを強めるために、「その他の記載内容」の改正を早期適用することへのインセンティブがあるものの、監査人にとっては負担増となるだけにそのインセンティブはない。まして、3月決算企業を前提にすると、2021年3月期の監査契約はすでに締結済みであり、監査報酬も確定している以上、監査法人にとってはわざわざ監査契約を更新してまで、「その他の記載内容」の改正を早期適用する必然性はない。そういった現状を考慮すると、実際には原則適用(2022年3月期からスタート)を選択する企業が大半だろう。いずれにしろ、今回の改訂は監査法人の工数を確実に増やすことから、本改正の適用時に監査報酬をアップさせる要因になるのは間違いない。

また、No 26の監査人の取締役会出席のコメントも気になるところだ。監査基準の改訂案からは監査人の取締役会出席の要否までを読み込むことはできないが、その背景には「その他の記載内容」の根拠資料の一つとなる取締役会議事録の記載内容が簡潔過ぎて監査人にとって大して役に立っていないという事情もあろう。もっとも、企業にとっては監査人が取締役会に出席するのは勘弁して欲しいというのが本音である。監査人の取締役会出席議論の声の高まりを防止するために、企業には取締役会議事録(*)の記載の充実が必須となってくることは間違いない。

既報のとおり、経済産業省のコーポレート・ガバナンス・システム研究会は(2020年)7月31日、「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」(以下、指針)を公表している(2020年8月6日のニュース「社外取締役にもサクセッション・プラン」参照)。同指針には参考資料として「社外取締役に関するアンケート調査結果」(以下、アンケート)が付されており、社外取締役、ひいてはガバナンスの現状が報告されている。この中で特に興味深いのが、「社外取締役の役割」に関する内容だ。

このアンケートは、経産省が2019年11月から2020年1月にかけて(外部委託により)「社外取締役向けアンケート調査」および「企業向けアンケート調査」として実施されたもの。前者は東証1・2部上場企業の社外取締役1,350人から、後者は東証1・2部上場企業868社から回答を得ているが、回答率はそれぞれ19.1%、33.0%にとどまっており、逆に言うと、ガバナンスに関心の高い社外取締役および上場企業による回答である可能性が高い。

このうち・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

既報のとおり、経済産業省のコーポレート・ガバナンス・システム研究会は(2020年)7月31日、「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」(以下、指針)を公表している(2020年8月6日のニュース「社外取締役にもサクセッション・プラン」参照)。同指針には参考資料として「社外取締役に関するアンケート調査結果」(以下、アンケート)が付されており、社外取締役、ひいてはガバナンスの現状が報告されている。この中で特に興味深いのが、「社外取締役の役割」に関する内容だ。

このアンケートは、経産省が2019年11月から2020年1月にかけて(外部委託により)「社外取締役向けアンケート調査」および「企業向けアンケート調査」として実施されたもの。前者は東証1・2部上場企業の社外取締役1,350人から、後者は東証1・2部上場企業868社から回答を得ているが、回答率はそれぞれ19.1%、33.0%にとどまっており、逆に言うと、ガバナンスに関心の高い社外取締役および上場企業による回答である可能性が高い。

このうち図表8・9では、「取締役会の位置づけ」について、企業、社外取締役それぞれに質問を投げかけている。下表は両アンケートの結果をまとめたものである(「どちらかと言えば・・・」との選択肢も、「モニタリング型」「マネジメント型」のいずれかに集約している)。

| 機関設計 | 回答者 | モニタリング型 | マネジメント型 |

| 指名委員会等設置会社 | 企業 | 97.3% | 2.7% |

| 社外取締役 | 74.0% | 26.0% | |

| 監査等委員会設置会社 | 企業 | 43.8% | 56.3% |

| 社外取締役 | 44.2% | 55.8% | |

| 監査役設置会社 | 企業 | 31.3% | 68.6% |

| 社外取締役 | 37.5% | 62.5% |

まず指名委員会等設置会社では、企業側がほぼ全面的にモニタリング型を志向しているにもかかわらず、社外取締役の約4分の1がマネジメント型にとどまっていると認識している。この結果からは、現実には執行役への権限委譲が思うように進まず、業務執行マターが多い取締役会となっているケースが少なくないことが窺われる。一方で、監査役設置会社では企業側の7割近くがマネジメント型としているのに対し、社外取締役はモニタリング型と認識している割合がやや高くなっている。少しでもモニタリング型に近付けようという社外取締役の意識の表れとの見方もできそうだ。

図表13は、社外取締役に対し「社外取締役として活動する上で重視している役割」を聞いたものだが、モニタリング型の取締役会で重要とされる「経営戦略・計画の策定への関与」が半数を超えており、社外取締役の中でも強く意識されていることが分かる。

| 経営戦略・計画の策定への関与 | 53.8% | コンプライアンス・不祥事対応への関与 | 34.2% | 経営陣の指名・報酬プロセスへの関与 | 6.9% | 個別の業務執行への関与 | 4.7% |

一方で、モニタリングを実現するための手段とも言える「経営陣の指名・報酬プロセスへの関与」を選択した社外取締役は極端に少ない。その一因として考えられるのが、社外取締役が選任された経緯だ。社外取締役に対し、「誰が主導して社外取締役として選任されたか」を聞いた図表22「社外取締役の精神的独立性(選任の経緯)」を見ると、約3分の1が「当時の社長・CEO」と回答している。指名委員会の有無別に見ると、下表のとおり、法定の指名委員会を設置している会社(すなわち指名委員会等設置会社)でも未だ約3分の1が経営トップ主導で社外取締役が選任されており、任意の指名委員会を設置している会社に至っては同委員会が社外取締役の選任にほとんど主導的な役割を果たせていないという現実がある。このような経緯で選任された社外取締役が「経営陣の指名・報酬プロセスへの関与」に高い意識を持つことはそもそも難しいとも言えそうだ。

| 当時の社長・CEO | 指名委員会 | |

| 法定の指名委員会を設置 | 32.3% | 39.6% |

| 任意の指名委員会を設置 | 66.6% | 4.7% |

| 指名委員会が設置されていない | 69.3% | - |

このほか図表17・18では、「社長・CEOが社外取締役に期待している役割」が分析されている。それによると、59.6%が「経営に関する助言・指導」を「最も期待している」役割に挙げている。「2番目に期待している」「3番目に期待している」に挙げた割合も合わせると87.9%に達する。これに対し、「社長・CEO等経営陣の指名(新任、再任、解任)に関する監督」を「最も期待している」役割に挙げた回答者はわずか0.8%、1〜3番目までを合計しても28.7%にとどまっている。社長・CEOにとっては自らの進退に関わる問題であるため、この結果は当然と言えば当然と言えよう。

指針は「社外取締役の心得」として真っ先に下記を挙げている(心得1)。

指名・報酬プロセスにおける決定的な権限なくして有効なガバナンスは構築できないとの考え方は、少なくともグローバル資本市場においては常識となっている。来たるコーポレートガバナンス・コードの再改訂議論でも、指名委員会の独立性・実効性向上は、中心的なテーマの1つとなることが予想されよう。

東証一部上場企業のKM社の監査役会では、翌週に監査法人による監査計画の説明会を控えているところ、一人の監査役の「監査法人はKAM候補として何を選んでくるのでしょうかね。」といった発言を契機としてKAMについての議論が始まりました。下記の3人の発言のうち、誰の発言がGood発言でしょうか?

監査役A:「KAMは連結財務諸表の監査報告書限定ですよね。」

監査役B:「単体財務諸表の監査報告書にもKAMを記載するのではないでしょうか。単体財務諸表の監査報告書では関係会社の株式評価の話がKAM候補に選ばれることはありえるかと思います。いずれにしろ、特検リスクイコールKAMと考えていいのですよね?」

監査役C:「そうとも限らないのではないでしょうか。監査法人からKAM候補を伝えられたら経理と内部監査室に情報を共有しなければなりません。我々の監査計画も修正が必要になるかもしれませんね。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

2018年7月5日に監査基準が改訂され、原則として2021年3月決算に係る財務諸表の監査から(例外として早期適用が認められています)、監査人が当年度の財務諸表の監査において特に重要であると判断した事項(Key Audit Matters:KAM)を監査報告書に記載することになります(KAMについては「KAMが監査役等に与える影響」を参照)。すなわち、監査人は、「監査上の主要な検討事項」であると決定した事項について、監査報告書に「監査上の主要な検討事項」の区分を設け、関連する財務諸表における開示がある場合には当該開示への参照を付した上で、

・ 「監査上の主要な検討事項」の内容

・ 監査人が、当年度の財務諸表の監査における特に重要な事項であると考え、

「監査上の主要な検討事項」であると決定した理由

・ 監査における監査人の対応

を記載することとなります。

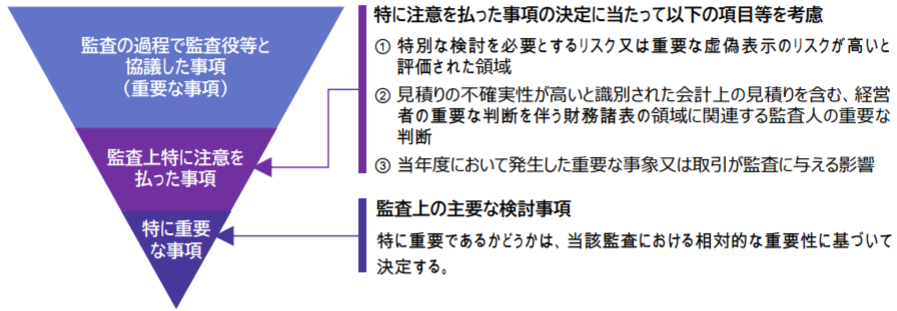

これに先立ち、監査人は、監査の過程で監査役等と協議した事項の中から、

・ 特別な検討を必要とするリスク(特検リスク)が識別された事項、又は重要な虚偽表示のリスクが高いと評価された事項

・ 見積りの不確実性が高いと識別された事項を含め、経営者の重要な判断を伴う事項に対する監査人の判断の程度

・ 当年度において発生した重要な事象又は取引が監査に与える影響

等について考慮した上で特に注意を払った事項を決定し、当該決定を行った事項の中からさらに、当年度の財務諸表の監査において、職業的専門家として特に重要であると判断した事項を絞り込み、KAMとして決定することとなります。

これを図示すると次のとおりです。

監査上の主要な検討事項の決定プロセス

日本公認会計士協会「KAM適用に向けてのレター(第1弾)」より引用

監査基準によると、監査人は、リスク・アプローチに基づく監査計画の策定段階から監査の過程を通じて監査役等と協議を行うなど、適切な連携を図ることが求められています。通常は、監査人が監査役等に対して年度の監査計画を説明する場で、監査計画に織り込んだ特検リスクやKAM候補の説明を行うことが想定されます。監査役等としては、監査計画に織り込んだKAM候補について、内部監査や経理の担当者に情報を共有して対応策を実施していくことが望まれます。

監査人としては、監査計画時に設定したKAMを年度内で不変のものとして扱わなければならないわけではなく、監査の過程で監査役と協議した事項の中から絞り込みをかけたり、新たな事象の発生に伴いKAM候補を選定し直したりして、最終的に監査報告書作成時に決定することになります。したがって、監査計画時点でのKAM候補が、必ずしもそのまま監査報告書作成時にKAMとなるわけではありません。その意味でも、監査の実施過程における監査人と監査役とのコミュニケーションは重要になってくると言えます。

日本公認会計士協会監査基準委員会研究報告第6号「監査報告書に係るQ&A」Q2-9によると、たとえば、KAMとして「のれんの減損」が選ばれた際の監査報告書の記載例として下記のような記述が紹介されています。

| 内容及び理由 |

貸借対照表に計上されているのれん(残高XX百万円)には、○○○に関連するのれん(XX百万円)が含まれており、総資産のXX%を占めている。当該のれんの減損テストに必要な将来キャッシュ・フローの見積りには、収益予想に影響を及ぼす○○○の市場成長率の見込、既存顧客に関する定着率の推移見込、・・・・・、及び割引率などの重要な仮定が用いられており、経営者の判断により重要な影響を受けるため、監査上の主要な検討事項に該当するものと判断した。 |

| 監査上の対応 | 将来キャッシュ・フローの見積りに経営者が用いた重要な仮定について、以下の検討を実施した。 ・○○○の市場成長率については、外部の複数の機関が公表しているデータと比較した。 ・既存顧客の定着率の推移見込については、過去の実績に基づく分析を行うとともに、今後の新規参入動向等を含む○○○の将来動向について、○○○が属するセクターの複数の専門家のレポートを参考に、監査人の予測との比較を行った。 |

KAMの早期適用企業の中には、AOKIホールディングスの連結財務諸表の監査報告書(下記参照)のようにKAMの開示に工夫を凝らした企業もあり、ぜひ参考にしたいところです。

| 監査上の主要な検討事項 監査上の主要な検討事項とは、当連結会計年度の連結財務諸表の監査において、監査人が職業的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、連結財務諸表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、当該事項に対して個別に意見を表明するものではない。 なお、当監査法人は、連結財務諸表における潜在的な重要な虚偽表示リスク及び当連結会計年度に発生した重要な事象が監査に与える影響等のうち、主に下表の項目について監査役とコミュニケーションを行った。これらの中から、A、B及びCを連結財務諸表監査における監査上の主要な検討事項として選定した。

|

このように、KAMは非定型な記載内容であり、従来よりも記述量が増加し、EDINETで提出する監査報告書のレイアウトも変更となる点は、開示担当部署は要注意と言えます。

ちなみにAOKIホールディングスの単体財務諸表の監査報告書は次のとおりです。

| 監査上の主要な検討事項 監査上の主要な検討事項とは、当事業年度の財務諸表の監査において、監査人が職業的専門家として特に重要であると判断した事項である。監査上の主要な検討事項は、財務諸表全体に対する監査の実施過程及び監査意見の形成において対応した事項であり、当監査法人は、当該事項に対して個別に意見を表明するものではない。

|

早期適用企業の中にはAOKIホールディングスのように新型コロナウイルス感染症拡大による影響(とくに見積もり項目)について触れている企業が散見されました。リスク情報に新型コロナウイルス感染症拡大の経営に与えるリスクを記載している企業ではKAM候補に挙がる可能性が高いと言えそうです。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

監査役C:「そうとも限らないのではないでしょうか。監査法人からKAM候補を伝えられたら経理と内部監査室に情報を共有しなければなりません。我々の監査計画も修正が必要になるかもしれませんね。」

(コメント:KAM候補は、特検リスクが識別された事項、または重要な虚偽表示のリスクが高いと評価された事項、見積りの不確実性が高いと識別された事項を含め、経営者の重要な判断を伴う事項に対する監査人の判断の程度、当年度において発生した重要な事象又は取引が監査に与える影響等について考慮した上で特に注意を払った事項を決定し、当該決定を行った事項の中からさらに、当年度の財務諸表の監査において、職業的専門家として特に重要であると判断した事項を絞り込み、KAMとして決定することとなります。その結果、特検リスクであってもKAM候補から外れるものが出てくることは十分に考えられます。逆に、特検リスクでないものがKAM候補に挙がる可能性もあります(その場合は監査計画を変更し、特検リスクに追加することも考えられます)。いずれにしろ、特検リスクイコールKAMではないことから、そのことを指摘できた監査役Cの発言はGoodです。また、監査法人からKAM候補を伝えられたら、何らかの対応が必要になるかどうかを検討するため、経理・内部監査室と情報を共有することも必要になります。場合によっては、監査役の監査計画も修正が必要になるかもしれません。そういった対応についても指摘できた点はGoodです。)