2021年3月1日に施行される改正会社法により、上場会社は取締役と執行役(以下、取締役等)への報酬として株式を「無償」で交付することが可能とされたところ(改正会社法202条の2)。既に取締役等に株式報酬を支給している上場会社は多いが、これまでは、取締役会等が会社への役務提供により得る「報酬債権」を会社に「現物出資」し、これと引き換えに株式の交付を受けるという何とも“技巧的”な支給手法がとられていた。これは、現行会社法が株式の発行は金銭等の「払込み」があることを前提としていることから、「株式をタダであげる(無償発行)」ことはできないため(2017年7月21日のニュース「株式報酬がシンプルに」参照)。しかし、冒頭で述べたとおり、改正会社法施行後はこうしたややこしい手法は不要となり、シンプルに「無償」で株式報酬を支給することが可能となる。今後は改正会社法に則った株式報酬の支給が一般化することになろう。

取締役等 : 監査役や子会社の取締役は含まれない。

それに先立ち、無償で株式報酬を支給するための会社法上の手続きや会計処理が明らかになったので、その留意点を嚙み砕いてお伝えしよう。

改正会社法では、取締役等の報酬として自社の株式を付与しようとする場合には、まず定款または株主総会の決議により、株式の数の上限などを定めなければならないこととされている(下記の「三」参照)。

(取締役の報酬等)

第361条

取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益(以下この章において「報酬等」という。)についての次に掲げる事項は、定款に当該事項を定めていないときは、株主総会の決議によって定める。

一 報酬等のうち額が確定しているものについては、その額

二 報酬等のうち額が確定していないものについては、その具体的な算定方法

三 報酬等のうち当該株式会社の募集株式(第199条第1項に規定する募集株式をいう。以下この項及び第409条第3項において同じ。)については、当該募集株式の数(種類株式発行会社にあっては、募集株式の種類及び種類ごとの数)の上限その他法務省令で定める事項

四~六(略)

|

募集株式 : 株式会社が、募集に応じて株式の引受けの申込みをした者に対して割り当てる株式のこと。新株の発行や自己株式の処分のことを、「募集株式の発行等」という。

定款で取締役等の報酬としての株式の数の上限を定めるためには、株主総会で定款を変更しなければならないが、一度定款に定めるとその後の状況の変化に応じて臨機応変に上限を変更することが難しくなる(定款変更は株主総会の特別決議を経なければならいことからハードルが高い)。したがって、実際にはほとんどの会社が定款変更ではなく、株主総会で上記会社法361条三号の決議をすることになろう。

特別決議 : 議決権を行使することができる株主の議決権の過半数を有する株主が出席し、その出席株主の議決権の3分の2以上の多数による決議。

また、この取締役等への報酬としての株式無償交付ができるのは、あくまで「上場会社」に限定される点にも留意したい(下記の「1」参照)。

(取締役の報酬等に係る募集事項の決定の特則)

第202条の2

1 金融商品取引法第2条第16項に規定する金融商品取引所に上場されている株式を発行している株式会社は、定款又は株主総会の決議による第361条第1項第3号に掲げる事項についての定めに従いその発行する株式又はその処分する自己株式を引き受ける者の募集をするときは、第199条第1項第2号及び第4号に掲げる事項を定めることを要しない。この場合において、当該株式会社は、募集株式について次に掲げる事項を定めなければならない。

一 取締役の報酬等(第361条第1項に規定する報酬等をいう。第236条第3項第1号において同じ。)として当該募集に係る株式の発行又は自己株式の処分をするものであり、募集株式と引換えにする金銭の払込み又は第199条第1項第3号の財産の給付を要しない旨

二 募集株式を割り当てる日(以下この節において「割当日」という。)

2項以下省略

|

第199条第1項第2号及び第4号に掲げる事項 : 2号は「募集株式の払込金額(募集株式一株と引換えに払い込む金銭又は給付する金銭以外の財産の額をいう又はその算定方法」で4号は「募集株式と引換えにする金銭の払込み又は前号の財産の給付の期日又はその期間」を指す。

さらに、報酬としての株式無償交付の対象者は「自社の取締役等」に限られる点にも注意したいところ。つまり、監査役や「子会社の取締役等」には本制度を用いた株式報酬の支払いはできないということになる。ホールディングス形態をとる上場会社のように、実態は子会社がグループ損益のほとんどを生み出していたとしても、子会社の取締役等(かつ、上場親会社の取締役や執行役ではない者)に対して上記会社法202条の2を用いて親会社の株式を報酬として交付することはできないわけだ。

以上が改正会社法の定めであるが、これだけでは株式を報酬として取締役等に無償交付する場合の具体的な仕組みが分かりづらいので、以下、上場会社が採りうる選択肢について説明しよう。

まず、取締役等に報酬として無償交付する株式は、新たに発行してもよいし、自己株式を用いてもよい。新たに株式を発行すると希薄化が生じる(ただし、後述するとおり権利確定条件の達成が判明するまでは一株当たり利益の希薄化は生じない手当がされる予定)ことから、希薄化を避けるために株価の低い時期に自己株式を取得しておくのも手だ。また、「株式」でなく「新株予約権」を報酬として付与することも認められている。

希薄化 : 「1株当たりの価値」が下がること。希薄化は発行済株式数の増加により起こる。どれくらい希薄化したかを示す「希薄化率」とは発行済株式数の増加率のことであり、「新規発行株式数 / 既発行株式数」によって計算される。既存株主からすれば、希薄化により一株当たり株主価値が低下するのみならず、議決権比率が低下し、投資先企業への影響力も薄まることになる。そこで、例えばある大手機関投資家は、株式報酬制度の導入に関する議案への賛成の条件として、「希薄化率が10%未満」であることを挙げている。発行済み株式数のみならず、今後実際の株式に転換される可能性のあるストックオプションや転換社債などまで含めた株式数をベースに計算された希薄化を「完全希薄化(Fully Diluted)」という。

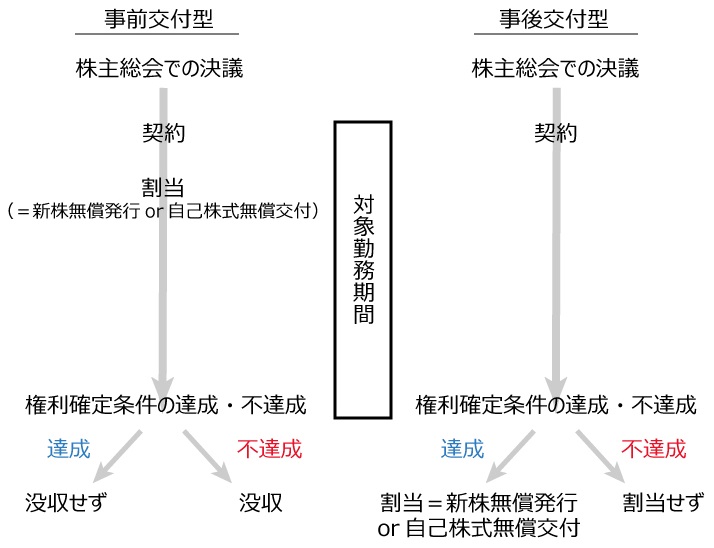

さらに、取締役等への報酬としての株式無償交付は、株式の交付のタイミングによって「事前交付型」と「事後交付型」に分類することもできる。事前交付型とは、取締役等の報酬対象勤務期間の開始後、速やかに取締役等に株式の発行等を行い(この時が会社法上の「割当日」に該当)、取締役等と会社の契約において、当該株式に譲渡制限を付しておき、権利確定条件(たとえば「3年間勤務し、3年後に株価を倍増させる」)が達成された場合に譲渡制限が解除され(すなわち、取締役等は当該株式を売却して換金できる)、権利確定条件が達成されない場合には企業が無償で株式を取得(没収)する仕組みをいう。一方、事後交付型とは、取締役等と会社の契約において、株式の発行等について権利確定条件が付されており、権利確定条件が達成された場合に株式の発行等が行われる仕組みをいう。要するに、「事前交付型」か「事後交付型」かは、役員等への株式の割当が対象勤務期間の事前になるか、事後になるかの違いと言える。

株式の発行等 : 株式の発行だけでなく自己株式の交付も含まれる。

権利確定条件 : 「勤務条件」や「業績条件」がある。勤務条件は、取締役等の一定期間の勤務や職務執行に基づく条件をいう。また、「業績条件」とは、一定の業績(株価を含む)の達成又は不達成に基づく条件をいう。

株式を報酬として取締役等に無償交付する場合の具体的な手続きを、「事前交付型」「事後交付型」に分けてまとめると下表のとおり(ASBJの実務対応報告公開草案第60号「取締役の報酬等として株式を無償交付する取引に関する取扱い(案)」等のコメントの募集及び本公開草案の概要の【参考3】想定される取引の概要を引用)。

| 事前交付型 |

事後交付型 |

①株主総会において、取締役の報酬等としての募集株式の数の上限等を決議する。

②取締役会において、上記で決定した募集株式の交付(新株の発行又は自己株式の処分)を決議する。

③取締役との間で上記の募集株式の引受に関する契約を締結する。

④割当日において契約に基づく譲渡制限を付した株式を交付(新株の発行又は自己株式の処分)する。

↓

対象勤務期間経過

↓

⑤一定期間の勤務や一定の業績目標等の達成によって譲渡制限を解除する。

⑥譲渡制限が解除されなかった株式は、企業が無償取得する。

|

①株主総会において、取締役の報酬等としての募集株式の数の上限等を決議する。

②上記で決定した内容に基づき、取締役との間で株式報酬に関する契約を締結する。

↓

対象勤務期間経過

↓

③上記の契約に定める一定期間の勤務や一定の業績目標等の達成等によって、株式が 交付される権利が確定する。

④権利が確定した株式について、取締役会において募集株式の交付(新株の発行又は自己株式の処分)を決議する。

⑤取締役との間で上記の募集株式の引受に関する契約を締結する。

⑥割当日において確定した株式を交付(新株の発行又は自己株式の処分)する。

|

以上の流れを図解すれば下図のとおりとなる。

事前交付型は、その仕組み上、株式の割当が先に発生し、権利確定条件が不達成だと割り当てた株式を没収する必要があることから、事後交付型よりも手間がかかる。一方、事後交付型は、例えば希薄化を防ぐために自己株式の交付を想定している場合、契約時点で自己株式を保有していなくても、上述のとおり対象勤務期間中の株価低迷時に自己株式を取得しておくことも可能。会社にとっては、事後交付型の方が使い勝手は良いと言えそうだが、引受人である取締役等にとってはそうとも言えない。事前交付型では、割当を受けた取締役等は割当日に株主になる(改正会社法294条4項)ので、割当日から没収されるまでに生じた配当金を受け取ることができるうえ、株主総会での議決権も有することになるため、取締役等にとっては事前交付型の方がメリットがある(取締役等が会社に有利な議決権行使を行うことを前提にすれば、取締役等が議決権を有するという点は会社にとってもメリットがあると言える)。

新株発行を伴う事前交付型の場合、他の株主にとっては希薄化が気になるところだが、事前交付時に新株を発行したとしても、権利確定条件の達成・不達成が判明するまでは一株当たり純資産や一株当たり純利益の計算にあたり希薄化が生じないよう会計的にも手当てがされる見込み。企業会計基準委員会(ASBJ)が2020年9月11日に公表した公開草案「取締役の報酬等として株式を無償交付する取引に関する取扱い(案)」によると、事前交付型を用いて新株を取締役等に交付しても、割当日においては払込資本を増加させない案が示されている。これは、割当時点では資本を増加させる財産等の増加は生じていないことが理由。その代わり、勤務条件の達成まで期間に応じて漸次費用(株式報酬費用)を計上し、株式引受権を増加させていく。対象勤務期間中に決算が到来した場合、一株当たり純資産の算定にあたり、分子の純資産から株式引受権の残高を控除し、分母の期中平均株式数からも未確定の株式報酬分の株式数は控除する(一株当たり純利益算定の際の分母においても同様)。そのため、新株発行を伴う事前交付型のスキームであっても株式報酬が確定するまでは一株当たり純資産や一株当たり純利益の希薄化が生じることはない(なお、議決権の希薄化は生じる点には留意が必要である)。

株式引受権 : 取締役等に報酬として株式を無償交付することが会社法で認められるようになったことをきっかけとして、会計基準でも手当が行われ新設された科目で、純資産の一部を構成する。事前交付型であれば勤務条件の達成・不達成が判明するまで、事後交付型であれば割当を行うまで、一時的に株式報酬を累積させるための勘定科目となる。

なお、実務対応報告案は、冒頭で触れた “報酬債権の現物出資方式”、すなわち、取締役等に会社に対する報酬支払請求権を会社に現物出資し、その見返りに、報酬として会社から株式の交付を受けるケース(現物出資スキーム)には適用されない。この点については続報したい(現物出資スキームと会社法スキームの会計処理の違いは2020年10月14日のニュース「会計基準新設で株式報酬の“現物出資スキーム”の行方は?」を参照)。