解答者:日本シェアホルダーサービス株式会社

チーフコンサルタント 藤島 裕三 様

「コロナ前夜」までの機関投資家の関心事~ESG投資と言えば「気候変動問題」~

企業が投資家に向けた情報発信のあり方を検討する際、近年特に重要になっているテーマが、ESGをはじめとする「非財務情報」です。

ESG : 「Environmental(環境)」「Social(社会)」「Governance(企業統治)」の頭文字を組み合わせたもので、近年、特にグローバル機関投資家の間で、企業の投資価値を測る評価項目としての地位を確立しつつある。(文責:上場会社役員ガバナンスフォーラム)

業績(実績および見通し)などの「財務情報」は適時・適切かつ公正に発信することが当然であり、コロナ前後といった外部環境に左右されるものではありません。一方、戦略や事業リスク、経営体制といった非財務情報には、その時々の外部環境が反映されるべきであり、投資家も当然にそれを期待します。そこで本稿では、グローバルかつメインストリーム(主流)の機関投資家におけるESGへの問題意識と、それを踏まえ、コロナ禍又はコロナ後において企業はどのような情報開示を行うべきかを考察します。

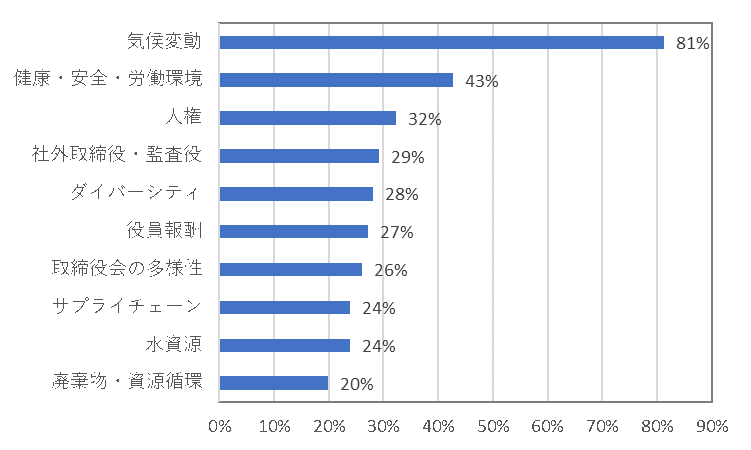

まずは機関投資家の“ESG観”を確認しておきましょう。経済産業省が2019年12月に公表した「ESG投資に関する運用機関向けアンケート調査」には、日本に拠点がある国内外の主な運用機関投資家63社が選んだ「ESGについて投資判断で考慮すべき要素」が示されています。下のグラフは、中期(3~5年)投資と長期(5~30年程度)投資それぞれについて選ばれた要素の割合を平均したものです。

(出所)6ページ「ESGについて投資判断で考慮すべき要素」に基づき作成

上のグラフからは、圧倒的に「E(環境)」の課題である「気候変動」に関心が集まっていることが分かります。2番目には「S(社会)」の課題である「健康・安全・労働環境」がランクインしているものの、気候変動の半分ほどの割合にとどまっています。この結果から分かるように、少なくともコロナ以前の資本市場においては、「ESG投資≒気候変動に着目した銘柄選別」であったと言ってよいでしょう。

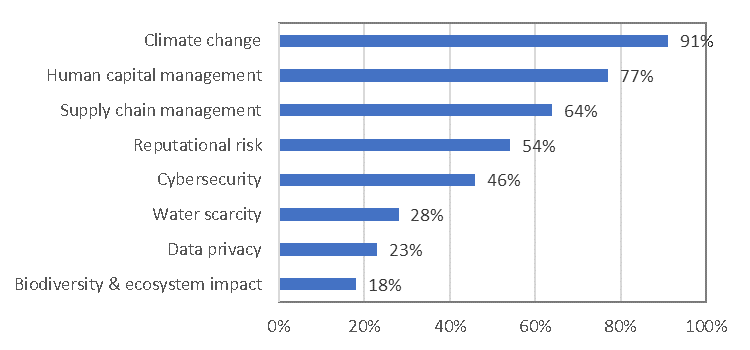

上記経済産業省の調査は日本国内で活動している運用機関のみを対象としていますが、さらにグローバルな観点から機関投資家のESG観を確認すると、異なる傾向が見えてきます。コンサルティング会社のMorrow Sodaliが米欧を中心とする41の機関投資家を対象として今年(2020年)1月に実施した「INSTITUTIONAL INVESTOR SURVEY (機関投資家調査)2020」を確認してみましょう。下のグラフでは、「過去1年間で投資判断に最も重大な影響を与えたESG関連のリスクや機会は何か(WHICH TOPIC HAD THE MOST SIGNIFICANT IMPACT?)」との設問に対する選択肢のうち、「最も重要(Most important)」あるいは「重要(Important)」に選ばれたものの割合を合計し、多い順に並べています。

(出所)Morrow Sodali「INSTITUTIONAL INVESTOR SURVEY 2020」8ぺージに基づき作成

やはり「E」の課題である気候変動(Climate change)が一番多くなっていますが、「S」の課題である人的資源管理(Human capital management)やサプライチェーン管理(Supply chain management)なども50%以上の機関投資家が投資判断に「Important」以上の影響があったと回答しています。「Most important」に限定すると50%以上は気候変動のみ(86%)となっていますが、上記経済産業省の調査と比較しても、グローバル投資家の間では「S」の課題に対する相対的な関心度の高さが表れていると言えるのではないでしょうか。

ところで、上記経済産業省の調査では、「G(ガバナンス)」の課題は、最上位の「社外取締役・監査役」でも全体の4番目にとどまるなど相対的に順位が低くなっています。この調査はあくまで「投資判断で考慮」する要素に関するものであって、議決権行使においては「E」「S」よりも「G」の課題の方がより重視されるものと考えられます。すなわち、「E」「S」の課題は主にIR(株主を含む広く「投資家全般」に対する広報)、「G」の課題は主にSR(株主向け広報)でテーマになると言えます。

SR : Shareholder Relations の略で、「株主向け広報」と訳される。株主を含む広く投資家全般に対する広報活動を「IR」 (Investor Relations) と呼ぶのに対し、SR活動とは、企業と株主との信頼関係を築くための活動を指す。(文責:上場会社役員ガバナンスフォーラム)

「コロナ後」に求められるIRのスタンス~人的資本と新たな成長性がポイント~

では、「コロナ後」にはどのようなIRのスタンスが求められるのか、検討してみましょう。

英国FRC(Financial Reporting Council:財務報告評議会)は今年3月に他の2団体と共同で、コロナ影響下においても資本市場の機能を守るための一連の施策を発表しました(年次報告書を提出する期限の2か月延長、決算や監査を適切に進めるためのガイダンスなど)。その中でFRCは、機関投資家がコロナ問題に関して企業に求める5つの情報を下表のとおり示しています。

(出所)FRCのウェブサイトより引用のうえ翻訳

| Resources |

Action |

The future |

| 1 |

2 |

3 |

4 |

5 |

| How much cash does the company have? |

What cash and liquidity could the company obtain in the shortterm? |

What can the company do to manage expenditure in the short-term? |

What other actions can the company take to ensure its viability? |

How is the company protecting its key assets and value drivers? |

| 会社にはどれくらいの現金がありますか? |

短期的にどのような現金と流動性を得ることができますか? |

短期的に支出を管理するために会社は何ができますか? |

存続可能性を確保するために、会社は他にどのような行動を取ることができますか? |

会社はどのようにして重要な資産と価値の推進要因を保護していますか? |

上表の1と2はコロナ環境下で「すぐに破綻するような財務状況(Resources)ではないか」を、3と4は「いずれ破綻しないよう必要な施策(Action)は打っているか」を確認するものと言えます。特に米国企業などでは行き過ぎた株主還元で資本が過小だったり、グローバル化を進め過ぎてリスクが極大化していたりするケースが散見され、コロナ禍という異常時に事業存続が危ぶまれたことを踏まえれば、これらの情報の確認が求められるのも理解できるところです。これらはいずれも企業の「緊急対応」を確認するものとも言えるでしょう。

一方で5は、「The future」という言葉が示すように、「コロナ後」を見据えた新たな戦略を問うもので、機関投資家の投資判断に直結する重要なテーマと考えられます。FRCはこれについて以下の5つの例を示しています。

1. 短期から長期への移行期間に発生する売上と費用に関する説得力を伴ったシナリオ(plausible scenarios)

2. 重要資産(key assets)や長期的な価値向上ドライバー(人的資本、ブランド、ライセンスなど)に対する短期的な決定が及ぼす影響

3. 従業員を支援する(support for employees)取り組み

4. サービス提供が滞っている(services are delayed)顧客との取引を継続させる手立て

5. ビジネスモデルや戦略を短期と中期で適合(adapt)させる方策

上記1.は、既存ビジネスがコロナ前後でどう変わるのか、以前と同じ事業機会や競争力を期待できるのかを確認するものです。2.はR&DやM&Aなど経営資源に関する計画に変更はないかを確認するとともに、むしろコロナ禍をチャンスと捉えて積極的な施策に打って出るべきだと提起しているものとも考えられます。3.はコロナ禍を機会に人的資本の重要性、ESGのうち「S」の課題に目を向けるよう求めています。4.からは、特にグローバルなサプライチェーンを維持できるのかどうかが問われていることが読みとれます。そして5.は、コロナ後の新たな事業機会を取り込んで成長することを企業に期待していると言えるでしょう。

R&D : 研究・開発業務、あるいは研究・開発部門のこと。Research&Developmentの略。(文責:上場会社役員ガバナンスフォーラム)

これらの観点はまさに投資判断に資するものであり、企業はIRの場面で問われると認識するべきです。事業リスクとしてビジネスの継続性と人的資本の確保、そして機会として新たな成長性の可能性と積極的な施策(M&Aなど)を説明することが、コロナ後のIRミーティングでは望ましいと言えます。

「コロナ後」に求められるSRのスタンス~財務資本に関するガバナンスが重要~

次に、コロナ後のSRにおいて、企業にはどのようなスタンスが求められるでしょうか。グローバル機関投資家の業界団体であるICGN(International Corporate Governance Network:国際コーポレート・ガバナンス・ネットワーク)は今年4月、「Covid-19蔓延下でのガバナンスの優先課題」と題するレターを公表しました。これは日本の6月株主総会シーズンを前に「ガバナンスの優先事項についての見解を共有」するため、企業経営者に宛てたもので、まさに議決権行使を意識したSR向けの意思表明と言えます。下記は同レターが「企業にとってのガバナンスの優先順位」として挙げた事項のポイントです。

「企業にとってのガバナンスの優先順位」のポイントを要約

| |

主な内容 |

| 1.社会的責任 |

✓正社員・派遣社員など従業員を公平に扱う

✓社会保障が脆弱・存在しない国においては、可能な場合には人員削減を避ける

✓女性労働者に対して配慮する

|

| 2.役員報酬 |

✓従業員全体への施策(人員削減、給与・賞与の削減など)を反映する

✓上級役員と通常の職員を公平に処置する |

| 3.配当

|

✓利害関係者に財務不安定性の影響が及ぶなら、配当の減額や停止が必要となる

✓配当支払いの重要性を過小評価しない

✓財務安定性を保てるならば配当は継続する |

| 4.資本調達 |

✓希薄化は最小限に抑える

✓投資家はある程度の希薄化は許容する

希薄化 : 「1株当たりの価値」が下がること。希薄化は発行済株式数の増加により起こる。どれくらい希薄化したかを示す「希薄化率」とは発行済株式数の増加率のことであり、「新規発行株式数 / 既発行株式数」によって計算される。既存株主からすれば、希薄化により一株当たり株主価値が低下するのみならず、議決権比率が低下し、投資先企業への影響力も薄まることになる。そこで、例えばある大手機関投資家は、株式報酬制度の導入に関する議案への賛成の条件として、「希薄化率が10%未満」であることを挙げている。発行済み株式数のみならず、今後実際の株式に転換される可能性のあるストックオプションや転換社債などまで含めた株式数をベースに計算された希薄化を「完全希薄化(Fully Diluted)」という。(文責:上場会社役員ガバナンスフォーラム)

|

5.年次総会

取締役選挙

|

✓バーチャル総会での質問に適切に対応する

✓危機対応のため取締役在任期間の延長を投資家は許容するかもしれない |

| 6.企業報告 |

✓各国で企業報告の期限が延長されている

✓Covid-19対策を年次報告書で公表することで、持続的な価値創造への回復力を示す |

ここで特に重要なのは、ICGNは「人員削減をするな」とは決して言っておらず、また「配当は重要である」と念押ししていることです。1.において「可能な場合は人員削減を避ける」としており、避けられない場合は「公平」「配慮」を求めているに過ぎません。また「財務安定性を保てるならば配当は継続」すべきとし、経営破綻のリスクがなければ「減額」や「停止」は必要ないことを示しています。

もちろん当レターの1.従業員への配慮、2.公平な役員報酬、3.慎重な配当スタンスは「S」の課題である人的資源にフォーカスしており、グローバル機関投資家がSRにおいてこれらの情報を強く求めていることは明らかです。しかし、より注目しているのは事業継続性であり、その結果もたらされる株主還元の安定性なのです。議決権行使においては「G」の課題が最も重視されると言ってもよいでしょう。

本レターが公表された際、主要マスコミでは「従業員などに配慮して株主還元を控えるべき」という論調の報道が目に付きましたが、企業はこれを鵜呑みにせず、財務資本を重視するスタンスでSRに臨むことが求められています。