欧米企業に比べ日本企業の取締役の報酬水準は低いと言われているが、社外取締役の報酬は既にグローバル水準となっていることが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

欧米企業に比べ日本企業の取締役の報酬水準は低いと言われているが、社外取締役の報酬は既にグローバル水準となっていることが・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

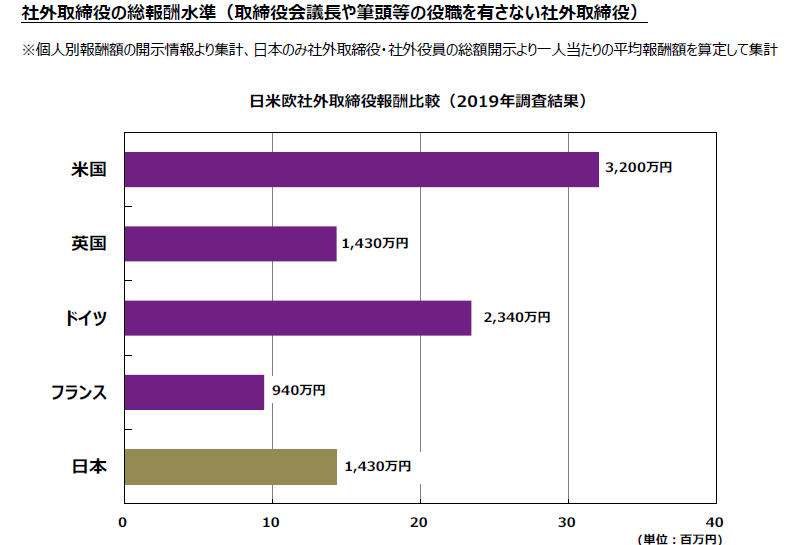

欧米企業に比べ日本企業の取締役の報酬水準は低いと言われているが、社外取締役の報酬は既にグローバル水準となっていることがウイリス・タワーズワトソンの調査で判明した(同社のリリースはこちら)。

まず、取締役会議長や筆頭社外取締役(筆頭社外取締役については 2015年1月26日のニュース「“日本版SID”にふさわしい人材像は」参照)でない社外取締役の報酬の一人当たりの平均額を比較したのが表1(出典:ウイリス・タワーズワトソン 以下同じ)である。

<表1>

日本企業の社外取締役の報酬は英国企業と同じ金額となっており、既に“グローバル水準”に到達していると言ってよいだろう。専門家からも、「社外取締役の拘束日数が月1~2日ということを踏まえても、ベースの報酬額はこれ以上増やすべきではない」という見解が聞かれる。ここで「ベースの報酬額」としたのは、例えば取締役会議長(後述)、報酬委員会や指名委員会(任意のものを含む)をはじめとする委員会の委員長など、ほぼ常勤並みのコミットメントが求められる場合には、当然ながらその拘束時間や責任に応じて報酬額も増えるためだ。

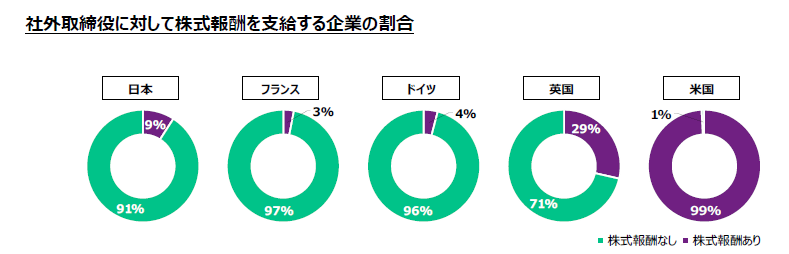

表1からは、米国の高さとフランスの低さも目に付く。米国企業の社外取締役の報酬水準の高さは同国でも若干問題になっており、「社外取締役の報酬総額に上限を設けるべきではないか」といった論調もみられる。ただ、表2のとおり、米国企業のほとんどが社外取締役に株式報酬を付与しており、上表の「3,200万円」という金額の半分以上は株式報酬であるため、キャッシュの報酬額は欧州や日本の企業と大差はない。フランスについては、調査対象となった企業のデータにバラツキがあるため、たまたま中央値が低めに出ているということのようだ。

<表2>

表2のとおり、社外取締役への株式報酬については、米国の付与率がほぼ100%なのに対し、フランス、ドイツでは5%を切っており、社外取締役に株式報酬を付与することに対する米国と独仏の考え方の違いが際立っている。米国における付与率の高さについて専門家は、「米国企業ではボードメンバーがCEO以外はほぼ社外取締役であり、企業価値向上をリードするというボードの機能に対してストレートに株式報酬を付与しても問題とならないのではないか」と分析する。これに対し欧州企業のボードは「エグゼクティブ・ディレクター(Executive Director)」と「非エグゼクティブ・ディレクター(Non-Executive Director)」が混在しており、社外取締役について業務執行取締役に対する監督機能がクローズアップされるため(すなわち、社外取締役に業務執行取締役と同じ株式報酬を付与すれば、独立した立場から業務執行の監督をするという社外取締役の機能が働かなくなるという懸念)、社外取締役には株式報酬を付与しないケースが多いとの分析が聞かれる。また、ドイツでは株式報酬の付与に制度上の制約が多いことも、社外取締役に株式報酬を付与するケースが少ない一因になっている可能性がある。

一方、英国と日本は米国型と独仏型の中間に位置すると言える。「社外取締役は企業価値の向上という役割も担っているのだから株式を保有することは重要」という意見と、「独立した立場から業務執行の監督という社外取締役の機能を損ねないよう一切の変動報酬を持つべきではない」という意見がある中で、折衷案的に、キャッシュによる固定報酬の一部を株式購入に充てる形で、実質的な株式保有につなげようという企業が少なからずあるという状況になっている。今後、日本企業が米国型、独仏型のどちらに向かうのか(あるいは向かうべきか)は現時点では不透明だが、企業価値向上に向けた助言を社外取締役に求める企業は少なくないことから、株式報酬を社外取締役に付与する企業が現状より増える可能性はあろう。

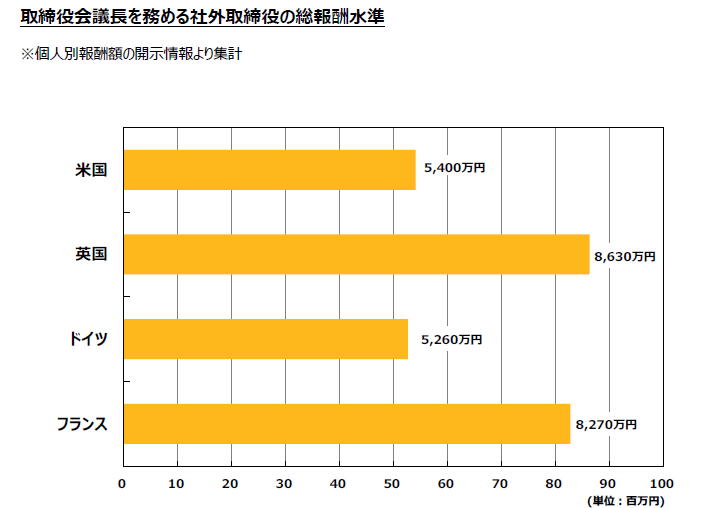

表1のとおり、1,430万円という日本の社外取締役の平均報酬額について「高い」と感じる向きもあるかもしれない。しかし、取締役会議長を務める社外取締役の報酬は、表3のとおり一般の(=取締役会議長を務めていない)社外取締役よりもはるかに高額となっている(表3の金額はいずれも取締役会議長の1人当たりの金額)。

<表3>

特にフランスや英国では、一般の社外取締役との差が大きい。その理由としては、拘束時間の長さに加え、責任の大きさを挙げることができよう。欧米企業では、取締役会議長がどのような活動をし、またどのような判断を下したかが事細かに開示されているが、取締役会議長と一般の社外取締役や各委員会の委員等との差は歴然としている。

なお、表3において日本の取締役会議長の報酬額が示されていないのは、日本のみ社外取締役の報酬の個別開示がなく、取締役会議長の報酬を区別して把握することができないため。実態としても、日本企業で社外取締役が取締役会議長を務めるケースはまだ稀だが、今後社外取締役が取締役会議長を務めることが一般化した場合、グローバル水準を考慮すれば5千万円~1億円に迫る報酬を支払う必要が出て来ることも予想されよう。

近年、上場企業において株式報酬の導入が相次ぎ、株式報酬の“導入ブーム”は一段落したと言えるでしょう。次のステップとして、特に海外展開に力を入れる日本企業の間でニーズが高まっているのが、主要な海外子会社の役員をはじめとする幹部に対する株式報酬の付与です。

ただ、海外子会社の幹部に対し日本の親会社から株式報酬を付与することは簡単ではありません。海外子会社の幹部は日本国内に居住していないからです。非居住者である海外子会社の幹部に株式報酬を付与するための選択肢の一つは、日本の証券会社等に海外子会社の幹部の常任代理人となってもらうことです。しかし、証券会社等にとって、こうした個別的な常任代理人業務はビジネス的には到底ペイしないのが実情です。また、その国で働いたことにより得た所得に対する税金はその国で納めるという前提の下、仮に海外子会社の幹部が現地で税務調査を受けて資産を洗われ、居住していない日本で証券会社等が報酬として付与された株式を管理している事実が判明した場合、それが現地の法律上問題があるということになる可能性もあります。常任代理人になるということは、証券会社等もこのようなコンプライアンスリスクを負うということでもあるわけです。

常任代理人 : 外国人投資家に代わって、 証券口座の管理や配当金の代理受領及び管理、議決権の代理行使、有価証券の取得、処分などを行う日本国内における代理人のこと。通常、常任代理人には証券会社や銀行等の金融機関がなる。

このように常任代理人業務は手間がかかるうえにビジネス的なメリットがなく、さらにコンプライアンスリスクも負うことから、証券会社等はビッグクライアントからの要望でもない限り、常任代理人業務を引き受けてくれないことが予想されます。また、仮に日本から海外子会社の幹部に株式報酬を付与する場合、各国の税制、証券規制、為替規制等の調査に要する費用も高額となります。現状、海外子会社の幹部への株式報酬の付与が普及していない背景にはこのような事情があります。

日本の親会社から株式報酬を付与することが難しい中、ファントムストック(自社株連動型報酬)で代用することも考えられます。架空(ファントム=Phantom)の株式(ストック=Stock)を付与し、一定期間経過後、その間における株価の上昇・下落等を反映させた「株価×付与数」を現金で支給するいわば「株式報酬を現金で代替した報酬」であるファントムストックを使えば、実質的に株式報酬を支給した場合と同じインセンティブ効果を作り出すことができます。経済産業省もこうしたニーズを想定し、今年(2019年)3月に『「攻めの経営」を促す役員報酬 ~企業の持続的成長のための インセンティブプラン導入の手引~』を改訂、非居住者である役員にファントムストックを支給する場合には「業績連動給与」の損金算入要件を満たせば損金算入が認められることを明確にしたQ&A(Q18)を新設しています(詳細は2019年4月3日のニュース「海外子会社役員への株式報酬」参照)。

業績連動給与 : その事業年度の利益や株価、売上等に関する指標に基づく「あらかじめ定められた方法」により決定されるもの。複数年度にわたる指標(例えば3年間の平均利益)を採用することも認められる。

損金 : 法人税計算の基礎となる法人所得を減らす性質の支出等のこと。損金は企業会計上の費用とおおむね一致するが、役員賞与や固定資産の減損損失など「損金には該当しない費用」もある。

ただ、外国人の価値観は、単純に「金銭価値」が同じあればよいというものではありません。外国人は、キャッシュよりも株式を保有することを望む傾向が強く、本体(日本の親会社)から株式を付与されることで職務へのコミットメントや自社(グループ)へのロイヤリティが高まると言われています。既に欧米企業がやっているように、主要な海外子会社の幹部と日本の親会社の経営陣の目線の一致を図り、グローバルな一体感を生むために海外子会社の幹部をいかに処遇するかは、日本企業がグローバルで戦ううえで喫緊の課題となっています。

こうした中、最近注目されているのが、「ストック・アドミニストレーション」と呼ばれるサービスです。これは、グローバルに株式報酬を付与する際に障害が少ない地域(例えばタックス・ヘイブンなど)に信託を創って日本の親会社の株式をプールし、そこから世界各国の子会社の幹部に株式を付与するものであり、海外にはこのようなサービスを提供するフィンテック企業(以下、ストック・アドミニストレーター)がたくさんあります。

タックス・ヘイブン : 税率の低い国や地域のこと。タックス・ヘイブンは「軽課税国」と訳される。ちなみに、ヘイブン(Haven)とは「避難所」という意味。

既にアイルランドのストック・アドミニストレーターは日本に支店を開設し、また、日本のある大手グローバル企業は、ストック・アドミニストレーターを活用して海外子会社の幹部に株式報酬を付与し始めています。

ストック・アドミニストレーターの特長は、そのコストの安さです。ひしめき合うフィンテック企業の中で厳しい競争に晒されて来たストック・アドミニストレーターは、信託や株式報酬付与のためのプラットフォームを創るコストも非常に安価となっています。また、フィンテック企業だけに、プラットフォームのインターフェースも非常に使いやすいものとなっており、株式報酬を付与する際に必要に付与対象者からの承諾書の取得などもオンライン上で完結し、インサイダー取引規制への対応も管理しやすいフォーマットが用意されています。

また、企業にとっては各国の税制、証券規制、為替規制等の調査費用も気になるところですが、海外にはグローバルに株式報酬を付与する際の法律問題に特化した法律事務所があり、ストック・アドミニストレーターとも連携しています。こうした法律事務所ではすべての国の株式報酬についての税制、法制等の情報をデータベースとして有しており、これを利用する企業は低コストでの情報収集とリスク管理が可能です。ただし、データベースは英語であるため、国内の大手法律事務所等が日本企業との間に入って、日本語で情報を提供するケースが多くなっています。

このように、海外子会社の幹部に株式報酬を付与する際に便利なストック・アドミニストレーターですが、日本の金融商品取扱業法上の金融商品取扱業者登録をしているところはまだないようです。このため、日本の居住者の株式を扱う(株式を扱うには第一種金融商品取扱業者(証券会社等)の登録が必要になる)はできません。すなわち、海外子会社の幹部に対し海外の信託にプールしてある株式を付与するというオペレーションはできますが、これを日本の居住者に付与することはできないということです。したがって、当面は、日本の居住者に株式報酬を付与する場合には日本の証券会社等、海外居住者に付与する場合にはストック・アドミニストレーターと、両者を使い分けるという運用が考えられます。

ただし、ストック・アドミニストレーターはいずれ日本でも金融商品取扱業者の登録を行う可能性があります。その場合、現状では海外の居住者に株を持たせるというアレンジメントが得意ではない日本の証券会社や信託銀行と、ストック・アドミニストレーターが連携・協業するという展開も考えられます。そうなれば、日本の証券会社等を窓口にして、日本の親会社を含むグローバルの幹部に海外の信託から株式報酬を付与することができるようになるでしょう。当フォーラムの取材によると、日本の証券会社等がストック・アドミニストレーターとの連携・協業を模索する動きは既に出て来ています。

非居住者に対する株式報酬の付与は、必ずしも海外子会社の外国人幹部に限った話ではありません。株式報酬を付与された日本の親会社の役員が海外勤務に伴い非居住者となった場合、証券会社に通知したうえで原則として非居住者になってから2か月以内に株式を売却し、国内の証券口座を閉じる必要があります。こうした日本の親会社の役員が海外に異動する際のポータビリティーという観点からも、海外に株式をプールしておくという新しいスキームは検討の余地があると言えるでしょう。

※本スキームにご興味のある会員企業様は、当フォーラム事務局までお問い合わせください。

IFRS(国際財務報告基準)採用会社というと「グローバルな投資家を数多く抱えている一部の巨大企業グループ」といったイメージがあったが、もはやそれも過去のものとなりつつある。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

IFRS(国際財務報告基準)採用会社というと「グローバルな投資家を数多く抱えている一部の巨大企業グループ」といったイメージがあったが、もはやそれも過去のものとなりつつある。

東京証券取引所の決算短信・四半期決算短信作成要領等によると、東証上場会社は決算短信(添付資料)に「会計基準の選択に関する基本的な考え方」を記載する必要がある。具体的には「例えば、IFRSの適用を検討しているか(その検討状況、適用予定時期)など」を開示することが求められている。この開示の内容を東証が分析したのが、『「会計基準の選択に関する基本的な考え方」の開示内容の分析について≪2019年3月期決算会社まで≫』(2019年8月1日公表)だ。これによると、IFRS適用済会社、IFRS適用決定会社、IFRS適用予定会社、IFRS適用に関する検討を実施している会社それぞれの社数、およびこれらの合計社数は下表のとおり。

IFRS適用済会社 : 2019年6月30日までに、IFRSにより連結財務諸表または四半期連結財務諸表を提出済の会社

IFRS適用決定会社 : 2019年6月30日までに、業務執行を決定する機関がIFRSの適用を決定して開示した会社

IFRS適用予定会社 : 業務執行を決定する機関がIFRSの適用を決定していないが、決算短信の「会計基準の選択に関する基本的な考え方」においてIFRSの適用を予定している旨を記載した会社

IFRS適用に関する検討を実施している会社 : 決算短信の「会計基準の選択に関する基本的な考え方」においてIFRSの適用に関する検討を実施している旨を記載した会社

| 2018年6月末 (東証の全上場会社数3,594社) |

2019年6月末 (東証の全上場会社数3,639社) |

|

| IFRS適用済会社 | 161社(4%) | 198社(5%) |

| IFRS適用決定会社 | 32社(1%) | 26社(1%) |

| IFRS適用予定会社 | 11社(0%) | 11社(0%) |

| 小計 | 204社(6%) | 235社(6%) |

| IFRS適用に関する検討を 実施している会社 |

202社(6%) | 189社(5%) |

| 合計 | 406社(11%) | 424社(12%) |

IFRS適用済会社、IFRS適用決定会社、IFRS適用予定会社の合計(上表の「小計」参照。以下同)は、社数だけみると東証の全上場会社の1割に満たない。しかし、これを時価総額ベースで見てみると様相は大きく異なる。

| 2018年6月末 (東証の全上場会社の時価総額合計670兆円) |

2019年6月末 (東証の全上場会社の時価総額合計605兆円) |

|

| IFRS適用済会社 | 168兆円(25%) | 205兆円(34%) |

| IFRS適用決定会社 | 44兆円(7%) | 9兆円(2%) |

| IFRS適用予定会社 | 7兆円(1%) | 7兆円(1%) |

| 小計 | 220兆円(33%) | 220兆円(36%) |

| IFRS適用に関する検討を 実施している会社 |

135兆円(20%) | 112兆円(18%) |

| 合計 | 355兆円(53%) | 332兆円(55%) |

IFRS適用済会社だけで東証の全上場会社の時価総額の3割を超えており、適用決定会社や適用予定会社を含めると4割到達も目前となっている。

IFRS適用に関する検討を実施している会社189社の時価総額112兆円を加味すると、東証の時価総額の半分を超える。さらに、JPX日経インデックス400銘柄に限定すると、その割合は下表のとおり全体の3分の2に迫る。

| 2018年6月末 (JPX日経インデックス400の 時価総額合計485兆円) |

2019年6月末 (JPX日経インデックス400の 時価総額合計457兆円) |

|

| IFRS適用済会社 | 149兆円(31%) | 188兆円(41%) |

| IFRS適用決定会社 | 40兆円(8%) | 6兆円(1%) |

| IFRS適用予定会社 | 6兆円(1%) | 6兆円(1%) |

| 小計 | 196兆円(40%) | 200兆円(44%) |

| IFRS適用に関する検討を 実施している会社 |

108兆円(22%) | 94兆円(21%) |

| 合計 | 304兆円(63%) | 294兆円(64%) |

業種別に見たIFRS適用会社、IFRS適用決定会社、IFRS適用予定会社の時価総額が占める割合は、87.4%に達した「ゴム製品」を筆頭に、「医薬品」84.2%、「精密機器」70.8%、「情報・通信業」69.0%が続く。一方で、「鉱業、水産・農林業」「海運業」「パルプ・紙」「倉庫・運輸関連」「銀行業」の6業種はIFRS適用会社(IFRS適用予定会社を含む)が存在しない業種であり、業界横並びを打破する“最初の一社”の登場が期待される。

ただし、たとえ会社側にIFRSの採用意欲があっても、監査法人が中小規模の場合、監査法人から十分な支援を受けられないがゆえに、実際にIFRSに移行することには消極的にならざるを得ないケースもあるようだ。下表のとおり、IFRS適用企業の会計監査は大手監査法人の独壇場となっている(公認会計士・監査審査会が先月(2019年7月)30日に公表した「令和元年版モニタリングレポート」29ページより)。その理由として、IASやIFRSの基準書は原則主義で書かれており、その適用にあたっては解釈に委ねられる部分が少なくないため、海外も含め事例が集積している大監査法人の方が圧倒的に有利であることが指摘されている。

IAS : 国際会計基準。IFRSの前身。

原則主義 : 基本となるルールのみ記載し、細かな細則は記載しないという方針のこと。この対照的な概念が、細則までルール化する細則主義である。

折しも2020年3月31日以降終了事業年度の有価証券報告書から継続監査期間の開示の義務化が開始する(2019年2月8日のニュース『EUでは「10年」が上限の継続監査期間、監査法人変更でも合算のケースも』を参照)。これを機に、IFRSの適用を検討している会社の取締役・監査役は、自社の監査法人のIFRS対応能力を見極め、必要があれば監査法人の交代も検討すべきと言えよう。

周知のとおり、2020年4月1日から、正規労働者と非正規労働者との不合理な待遇格差解消を趣旨とする「同一労働同一賃金」を求める改正労働者派遣法が施行される。改正労働者派遣法では、同一労働同一賃金を実現するため、派遣先(派遣労働者を受け入れる企業)に対し、自社の従業員の賃金等に関する情報を派遣元に提供することを義務付けているが(同法26条第7項)、「派遣先均等・均衡方式」と呼ばれるこの手法に対しては批判の声が強い。

まず派遣先企業にとっては、自社の従業員の賃金等に関する情報を外部に出すことに抵抗がある。また、派遣労働者にとっても、「派遣先の従業員との均衡」により待遇が決まることになれば、派遣先が変わるたびに待遇が見直され、仮に新しい派遣先の賃金水準が低い場合には、自らはキャリアを蓄積しているのもかかわらず賃金が低下するという不合理が生じかねない。

そこで改正労働者派遣法・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

周知のとおり、2020年4月1日から、正規労働者と非正規労働者との不合理な待遇格差解消を趣旨とする「同一労働同一賃金」を求める改正労働者派遣法が施行される。改正労働者派遣法では、同一労働同一賃金を実現するため、派遣先(派遣労働者を受け入れる企業)に対し、自社の従業員の賃金等に関する情報を派遣元に提供することを義務付けているが(同法26条第7項)、「派遣先均等・均衡方式」と呼ばれるこの手法に対しては批判の声が強い。

まず派遣先企業にとっては、自社の従業員の賃金等に関する情報を外部に出すことに抵抗がある。また、派遣労働者にとっても、「派遣先の従業員との均衡」により待遇が決まることになれば、派遣先が変わるたびに待遇が見直され、仮に新しい派遣先の賃金水準が低い場合には、自らはキャリアを蓄積しているのもかかわらず賃金が低下するという不合理が生じかねない。

そこで改正労働者派遣法30条の4では、「一定基準」を満たす場合には、過半数労働組合または過半数労働者代表との「労使協定」により待遇を決定すること(こちらは「労使協定方式」と呼ばれる)も、“例外的”に認めている。ここでいう「一定の基準」とは、(1)厚生労働省令で「同種の業務に従事する一般の労働者の平均的な賃金の額」として定める額以上の賃金とすること、(2)職務の内容・成果、意欲、能力等の向上を公正に評価して賃金を決定すること、(3)派遣労働者に対し派遣元が所定の教育訓練を実施することなどを指す(なお、労使協定方式による場合でも、賃金以外の待遇(例えば更衣室の利用)については、派遣先は派遣元に情報を提供しなければならない)。

過半数労働組合 : 労働者の過半数で組織する労働組合

過半数労働者代表 : 過半数組合がない場合において、労働者の過半数を代表する者

このように、改正労働者派遣法は、派遣労働者の待遇を「派遣先均等・均衡方式」により決定することを原則とし、「労使協定方式」により決定することを例外として規定している。しかし、上述のとおり、現実問題として、派遣労働者を受け入れる企業(派遣先)が派遣元に自社の従業員の待遇を開示するのも、派遣元がそれを顧客である派遣先に求めるのも、ともに抵抗があるだろう。そう考えると、例外であるはずの「労使協定方式」が事実上の“原則”となっていく可能性が高そうだ。

少子高齢化等による日本経済の縮小が避けられない中、多くの日本企業が海外市場に活路を求めている。世界中に子会社や支店、工場などを有している企業も少なくない。こうした企業の経営陣(場合によっては従業員)ともなれば、世界中を飛び回る生活となることも珍しくないだろう。外国での滞在期間が長くなる場合、出張ベースではなく、外国にも長期滞在できるスペースを確保した方がコストを抑えられることもあろう。こうした場合に問題となりかねないのが、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

少子高齢化等による日本経済の縮小が避けられない中、多くの日本企業が海外市場に活路を求めている。世界中に子会社や支店、工場などを有している企業も少なくない。こうした企業の経営陣(場合によっては従業員)ともなれば、世界中を飛び回る生活となることも珍しくないだろう。外国での滞在期間が長くなる場合、出張ベースではなく、外国にも長期滞在できるスペースを確保した方がコストを抑えられることもあろう。こうした場合に問題となりかねないのが、「居住国」だ。居住国がどこになるかによって、所得税を納税する国も変わってくる。今年(2019年)5月30日には、この「居住国(納税地)」がどこなのかを巡り争われた裁判で、東京地裁が判決を下している。

国内企業数社の代表者である男性は、シンガポール、米国、中国などに所在する関連企業でも代表を務めており、これら海外の関連企業での業務のため、各国に相当期間滞在していた。具体的には、2009年~2012年の間、日本での滞在期間は83日~128日滞在(平均102.25日)にとどまり、同期間中、年間66%~70%は海外に滞在していたという。海外で特に滞在期間が長かった国は米国とシンガポールで、同期間において、米国には87日~104日(平均90.75日)、シンガポールには68日~82日(平均75日)滞在していた。このため、男性は日本のほか、米国、シンガポールにも居宅を有しており、各国に滞在している間はそれぞれの居宅で生活していた。

男性が「納税地」として選んだのがシンガポールだ。すなわち、男性は自分は日本においては「非居住者」(所得税法2条1項三3号)であるとし、日本では所得税の申告・納税を行わず、シンガポールで申告・納税をしていた。これに対し日本の国税当局は「男性は日本の居住者」であるとし、日本での所得税の納税を求めたことから、男性の居住国(納税地)がどこなのかを巡り、本件は訴訟へと発展した。

上述のとおり、2009年~2012年における平均滞在日数が最も多かったのは日本の「102.25日」であり、シンガポールの平均滞在日数「75日」を1か月弱上回る。しかし、結論から言うと、東京地裁は男性の居住国は「シンガポール」であると判断し、国税当局の主張を退けている。

東京地裁が居住国の判断基準としたのが、(1)滞在日数及び住居、(2)職業、(3)生計を一にする配偶者その他の親族の居所、(4)資産の所在、(5)その他の事情―-の5つで、これらを総合的に勘案して居住国を判断するのが相当であるとの考えを示している。それぞれの基準についての東京地裁の判断は下記のとおり。

まず(1)滞在日数及び住居ついては、男性が各国への渡航の利便性が高いシンガポールを起点として中国やヨーロッパ、中東などに渡航していることからすると、シンガポールが居宅を有する3か国(日本、米国、シンガポール)以外の各国に渡航する際の主な拠点となっていたことは否定し難いとしたうえで、日本とシンガポールそれぞれにおける滞在日数には大きな差があるとは言えないとし、滞在日数が一番多いことをもって男性の生活の本拠が日本にあったとは積極的に肯定できない旨の判断を示した。

(2)職業については、男性の日本国滞在時の業務は、代表者としての月1回の経営会議や株主総会、取締役会(年2~3回程度)に出席することなどであり、納税者が日本に滞在した日数のおよそ半分に相当する年間13%~17%の日数にすぎないのに対し、諸外国に滞在して業務を行っている日数は年間66~75%あり、しかも年間の約40%の日数はシンガポール又は同国を起点として近隣国に滞在していたことから、男性の職業活動は「シンガポールを本拠として行われていた」と認定した。

(3)生計を一にする配偶者その他の親族の居所については、生計を一にする妻や二女は生活の便宜や子の教育上の配慮から日本の居宅に滞在していたとはいえ、このことが男性の生活の本拠が日本にあったことを積極的に基礎付けるものとは言えないとした。

(4)資産の所在については、①男性はシンガポールに当面の生活には十分な資産と言える1,700万円以上の預貯金を有していたこと、②男性の資産の多くは日本にあるものの、これをシンガポールに移転していないことは家族を残して海外赴任をする者の行動として不自然なものとは言えないとし、これも男性の生活の本拠が日本にあったことを積極的に基礎付けるものとは言えないとした。

このほか(5)その他の事情として、男性が日本の住所地に住民登録していたことや、日本の健康保険組合に継続加入し、毎月日本で通院していたことも俎上にのぼったが、前者については「海外赴任者が手続上の便宜のために日本国内に住民登録を残しておくことは不自然であるとは言い難い」、後者については「医療水準等を踏まえて一時帰国時に日本の病院に通院等することが不自然であるとは言い難い」とし、いずれも男性の生活の本拠が日本にあったことを積極的に基礎付けるものと言えないとした。

以上の点を踏まえ、東京地裁は「男性は日本の居住者に該当するとは認められない」と結論付け、日本での所得税申告を求めた国税当局の課税処分を取り消している。

また、国税当局は、男性が日本の居住者であることを前提に、男性が代表を務める国内2社に対し、男性に支払った役員報酬について、居住者としての源泉所得税を徴収・納付するよう求めたが、男性を「非居住者」と判断した東京地裁はこの課税処分も取り消している。

本件は国が控訴しており、まだ確定したわけではないが、事業活動のグローバル化に伴い海外に長期滞在する経営陣や従業員を抱える日本企業にとっては参考になる事例と言えよう。

周知のとおり、2019年3月決算の有価証券報告書から役員報酬に関する開示の大幅な充実が求められているが(【2019年3月の課題】補充原則4-10①をエクスプレインした企業における報酬委員会に関する開示 参照)、その陰に隠れるかのように、最近は話題になる回数も減った感があるのが、「1億円以上」の役員報酬(正確には、「連結報酬総額1億円以上」の役員の提出会社役員及び連結子会社役員としての報酬総額並びにそれらの報酬の種類別の額)開示だ。

しかし、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。