大和総研 主任研究員 鈴木裕

機関投資家が求める株主と経営者の利益共有

2015年6月1日に導入されたコーポレートガバナンス・コードでは、経営者報酬は、「持続的な成長に向けた健全なインセンティブ」となるように設計すべきであるとされています(補充原則4-2①)。昨年(2018年6月1日)に行われた改訂では、経営者報酬の決定手続きについて「客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。」との記述が付け加えられましたが、「持続的な成長に向けた健全なインセンティブ」という経営者報酬の理念については改訂の前後で変更はありません。

コーポレートガバナンス・コードの改訂と同時期の2018年6月1日に金融庁から公表された「投資家と企業の対話ガイドライン」は、機関投資家と企業の対話において重点的に議論することが期待される事項が取りまとめられたものですが、その中にも「経営陣の報酬制度を、持続的な成長と中長期的な企業価値の向上に向けた健全なインセンティブとして機能するよう設計し、適切に具体的な報酬額を決定するための客観性・透明性ある手続が確立されているか。」(3-5)とあります。ここでは、企業と機関投資家が、経営者報酬の在り方について対話することが期待されています。

「持続的な成長に向けた健全なインセンティブ」には株式報酬も含まれるものと考えられます。コーポレートガバナンス・コードでは「現金報酬と自社株報酬との割合を適切に設定すべき」とされていますし、経済産業省の「コーポレート・ガバナンス・システムに関する実務指針(CGS ガイドライン)」(平成29年3月31日策定、平成30年9月28日改訂)では明確に、「経営陣の報酬体系を設計する際に、業績連動報酬や自社株報酬の導入について、検討すべきである。」と指摘しています(4.2. 経営陣の報酬の在り方)。さらに、「自社株を保有することにより、経営陣と株主の価値共有に資するというメリットもある。」とも記されています。要するに、株主と経営者が株価変動に伴う損得を共有することが期待されていると言えるでしょう。自社株を十分に保有していないため、株価が上がろうが下がろうが自分の損得とは関係がないように見える経営者に対し株主が不信感を覚えたとしても不思議ではありません。

こうした中で機関投資家と上場会社が対話を行えば、経営者への株式報酬や経営者の自社株保有の状況が話題に上るのはごく自然ではないでしょうか。機関投資家の間では、経営者が自社株をどの程度保有しているか、保有に関する基準を設けているかなどを問う動きがあるようです。

経営者の自社株保有に期待される効果

経営者が自社株を保有していれば、株価を引き上げる経営を実現することが経営者自身にとっても利益になります。そこで、株主である機関投資家等は、経営者の自社株保有を促そうとしているわけですが、経営者による自社株保有と企業価値の関係については、すでに実証的な調査研究が数多く行われています。Morck, Shleifer, and Vishny (*)をはじめとするこれまでの研究は、比較的規模の大きい企業を対象として行われてきました。

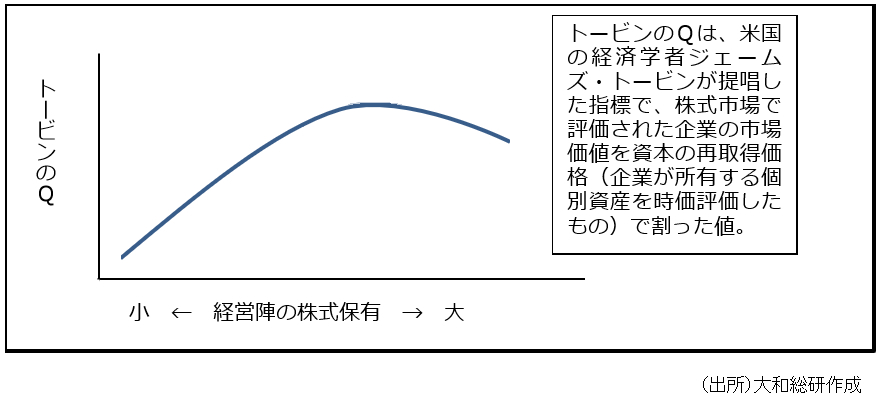

これらの研究によれば、一定の水準までは経営者が自社株を多く持てば持つほど企業価値は高く評価されるとのことです。ただ、Morckらは、経営者の自社株保有が増えるにつれて「トービンのQ」(企業の市場価値/資本の再取得価格 ※詳細は図表1参照)も上がるものの、保有量がある程度の水準になるとQは頭打ちになり、それ以上自社株保有が増えると逆にQが低下すると主張しています。企業価値増大の程度や速度、また経営者の保有比率がどれほどになった時に企業価値増大が止まるのかは研究によって差異がありますが、大まかな傾向を示せば図表1のような関係になることが想定されています。

なお、経営者の自社株保有比率がある程度の水準を超えるとQが低下する理由は、経営者の自社株保有が相当な量になると、経営者が他の株主の圧力に抵抗することができるようになり、その結果企業価値を高めるよりも私的な利益を追求するようになるからではないか(エントレンチメント効果)と説明されています。

このような仮説に依拠するならば、経営者の自社株保有が不十分だと思われる場合、経営者にある程度の自社株保有を促すことによって、企業価値が高く評価されるようになることが期待できます。機関投資家が経営者の自社株保有の状況や方針に関心を持つのはこうした考え方によるものだと思われます。

エントレンチメント : エントレンチメント(entrenchment)には元々「塹壕で固めた陣地」といった意味があり、ここでは「外部からの規律づけに対する経営者の防御」といった意味で使われている。

文責:上場会社役員ガバナンスフォーラム

図表1 経営陣の自社株保有と企業価値の関連(イメージ)

しかし、最近の研究(*)には、経営者の自社株保有はむしろ企業価値を減じるのではないかと指摘するものもあります。会社の規模がある程度大きな場合には、過去の研究結果通り経営陣の自社株保有と企業価値評価に比例的な関係が認められますが、調査の対象を中堅上場会社にまで広げると、逆の結果になります。

このことからは、同じように経営者の自社株保有量が多くても、各社の上場前後の環境によって、その意味合いに相当な違いがあるということが推察されます。経営者の自社株保有量が多くてもQが小さい企業は、上場前後の評価が低く、創業者グループ(多くの場合、株式を保有する経営陣でもある)が株式を売却する機会を逃したからではないかと思われます。評価が十分に高ければ、株式を売却して、経営者の自社株保有量は少なくなるはずだからです。このように、経営者の自社株保有の状況は過去の経緯に相当影響を受けるため、自社株の保有量を増やせば企業価値が高まるとする単線的な推論には慎重になるべきでしょう。

欧米における経営者株式保有ガイドライン

英国、米国、フランス、日本の会社法における取締役の自社株保有義務についての規定の変遷に関しては出口哲也氏(*)が詳しく論じていますが、わが国に限らず諸外国においても、古い時代の会社法では、「取締役は株主でなければならない」と規定されていることが珍しくありませんでした。

* 出口哲也「取締役資格と株式保有要件」(『法と政治』59 巻1 号、関西学院大学法制学会(2008年4月)、pp.59-183)

しかし、現在はそのような規定を有する国は少なくなっています。フランスは現在も会社法で保有義務を定めていますが、米英独ではそのような規定は撤廃されています。日本では、昭和13年の商法改正で取締役の自社株保有義務規定を撤廃し、25年改正でそのような規定を定款に設けることを禁止しました。現行会社法は、これらの規定を引き継いでいるのですが、会社が自発的に定款で自社株保有義務を定めることをも禁じている点(会社法第331条第2項)は特徴的と言えるでしょう。

<取締役を株主に限定することを禁止するわが国の会社法の規定>

(出所)Meridian Compensation Partners, LLC “2018 Corporate Governance & Incentive Design Survey (Fall 2018) 、The Deloitte Academy: Promoting excellence in the boardroom “Your guide | Directors’ remuneration in FTSE 250 companies” (October 2018) 、DirectorInsight“CEO SHAREHOLDING GUIDELINES How Europe is catching up”(September, 2017)をもとに大和総研作成

第331条 第2項

株式会社は、取締役が株主でなければならない旨を定款で定めることができない。ただし、公開会社でない株式会社においては、この限りでない。

|

このように、主要な先進国ではフランスを除き、法律で取締役に自社株保有を義務付けていませんが、米英では、上場会社が自ら「株式保有ガイドライン」を定め、取締役に自社株保有を義務付けることはよくあります。欧米企業における経営者の自社株保有状況は図表2のとおりです。

図表2 欧米企業における経営者の自社株保有状況

| 米国 |

米国の大手上場会社200社を対象にした調査(2017年時点)では、99%が経営者株式保有ガイドラインを策定している。要求する株式保有量は、株数ではなく、年間基本報酬の倍率で示されるのが通常。3倍程度~10倍程度までの間で定められることが多く、現在では6倍が標準的とされている。 |

| 英国 |

FTSE250を対象とした調査(2017年時点)によると、経営者に株式保有を義務付けている上場会社は約90%。義務付けられる株式保有量は、年間報酬の倍率で示されるのが通常で、CEOは2倍~3倍、他の役員(CFOやCOO)は2倍が下限とされることが多い。 |

| ドイツ |

取締役の株式保有義務を定める上場会社は少ない。2016年時点で株価指数のDAX30構成銘柄の中ではわずか4社が、基本報酬の倍率で示す方法により、義務付けられる株式保有数量を定めているにすぎない。 |

| フランス |

フランス会社法は、取締役は会社が定める数量の株式を保有すべきと規定している。株価指数のCAC40の構成銘柄(2016年時点)では、保有数量の定め方として、基本報酬の倍率によって株式保有量を定めたのが8社で、具体的な株数を示したのが27社であった。 |

日本における取締役の自社株保有

多くの国が「取締役は株主でなければならない」とする会社法の規定を廃止したのは、一般的に、公開会社の取締役としての能力・才能を持つ人材を株主以外にも広く求めるためであるとされていますが、わが国の会社法が、単に廃止するだけでなく、「取締役が株主でなければならない旨を定款で定めることができない」とまでしていることについて疑問を呈する学説もあります。しかし、それが現行法の規定である以上、従わなければなりません。

もっとも、会社法は「定款で定めることができない」と規定しているのであって、各社が株式ガイドラインを策定し、取締役に自社株の保有を求めることまで禁止するものではないと考えられます。日本取締役協会が発行する経営者報酬に関するガイドライン「2016年度 経営者報酬ガイドライン(第四版)」では、「役員の自社株保有を強制する株式保有ガイドラインを設定し、『CEOで基本報酬(年額)の 3 倍以上の自社株式の保有』を目標とする。」といった事例が紹介されるとともに、「また欧米と比較して著しく低い役員の自社株保有も早急に見直されるべきである。役員が一定数の株式を保有し、常に株主とアップサイドポテンシャルとダウンサイドリスクを共有することは極めて有効である。」との解説も付けられています。

わが国の上場会社の中にも、取締役の自社株保有ガイドラインを策定しているところがないわけではありませんが(例えばコニカミノルタ、TDK)、米英に比べればその数は圧倒的に少なくなっています。ただ、取締役(候補者)や監査役(候補者)の自社株保有状況は、株主総会の招集通知に「候補者の有する当該株式会社の株式の数」として記載しなければなりません。同様の情報は有価証券報告書にも記載されますし、アニュアルレポートなどその他の任意の開示資料の中に記載されている場合もあります。株主はこれらを見て、取締役や監査役が株価の変動に対して十分な関心を抱く動機を持っているかどうかを推し量ります。経営者が自社株を保有していない場合や保有量が少ない場合には、株価の行方に弱気であることのシグナルとなりますし、株価を引き上げる努力を払うのか疑問視されることにもなりかねません。

機関投資家との対話の中で、経営者の自社株保有が問われた時に、取締役が株主でなければならない旨を定款で定めることを禁止する会社法の規定を盾に自社株保有の義務付けに消極的な姿勢をとっていると言っても一応の説明にはなりますが、納得を得ることは難しいでしょう。機関投資家を納得させるためには、経営者の自社株保有を促す方針を盛り込んだ自社株保有ガイドラインを示すか、説明する必要があるでしょう。経営者による自社株保有の状況はもちろんのこと、自社株保有を促す方針の有無は、上場会社と対話を試みる機関投資家の関心事の一つになっているということを、経営者は理解する必要があります。