2015年5月に施行された改正会社法により上場会社等における社外取締役の選任が実質義務化(*1)された当時は、上場会社でさえ“とりあえず”1名の社外取締役を選任するだけで精一杯というところが少なくなかった。そのような状況で社外取締役を選任しても有効に活用できず、結局は“お飾り”として置いているに過ぎなかったというのが実態ではないだろうか。しかし、改正会社法施行から3年以上が経過し、また、2015年6月に施行されたコーポレートガバナンス・コードの原則4-8(独立社外取締役の有効な活用)が「2名以上」の独立社外取締役選任を求めたことで、今や社外取締役を複数選任することは一般的となった(*2)。そして、当時選任された社外取締役が任期満了を迎え、そのうちの大部分が再選される中で、投資家の社外取締役への期待値のハードルが上がり、社外取締役に求められる役割も大きく変化している。

*1 監査役会設置会社(公開会社であり、かつ、

大会社であるものに限る)であって金融商品取引法24条1項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならない会社は、定時株主総会で「社外取締役を置くことが相当でない理由」を説明するとともに、事業報告および株主総会参考書類においてその理由を記載する必要がある。

*2 東京証券取引所の調査結果によると東証一部上場企業の94.6%で2名以上の社外取締役を選任している。

大会社 : 資本金5億円以上または負債総額200億円以上の株式会社

取締役会議長には社外取締役が就任すべきとする声もその一つと言える。取締役会議長と言えば、これまでは代表取締役社長・CEOの“指定席”だった。会長を擁する企業では会長が取締役会議長に就任するケースも見られるが、いずれにしろ社内取締役の序列のトップが取締役会の議長席に座るのが当然のように考えられていたと言える。そこには「コーポレートガバナンスの観点から誰を取締役協会議長にするべきか」という問題意識はなく、むしろ多くの上場会社が「社内取締役の序列トップが取締役会の議論をリードするのは当たり前」という固定観念の下、一種の思考停止状態に陥っていたものと思われる。しかし最近は、ガバナンス先進企業と言われる武田薬品工業やTDKのほか、三井住友トラスト・ホールディングスやみずほフィナンシャル・グループなどバーゼル銀行監督委員会が定めた「銀行のためのコーポレート・ガバナンス諸原則」(*)の順守が求められる金融機関で取締役会議長に社外取締役が就任するケースが散見されるようになってきた。

* バーゼル銀行監督委員会は2015年に「銀行のためのコーポレート・ガバナンス諸原則」を公表しており、そこでは、取締役会の議長は「独立取締役」あるいは「非執行取締役」が務めなければならないとされている。

バーゼル銀行監督委員会 : 国際業務を営んでいる銀行を監督するための国際ルールを協議する機関で、スイスのバーゼルにある国際決済銀行(BIS)内に事務局が置かれている。

また、東芝や神戸製鋼のように、不祥事後の信頼回復策の一環として社外取締役が取締役会議長に就任するケースもある。

このように、取締役会の監督を受ける立場にある会長・社長・CEOといった執行側の役員が議長として議案の選定や議事進行を行うよりも、監督を行う立場にある社外取締役などの非業務執行取締役が議長を務め、執行側の役員は議長や非業務執行取締役の求めに応じて「業務執行に関する説明責任」を果たす役割に徹する方が、取締役会の監督機能の実効性を確保しやすいという、コーポレートガバナンスの“基本中の基本”と言える考え方は浸透しつつある。

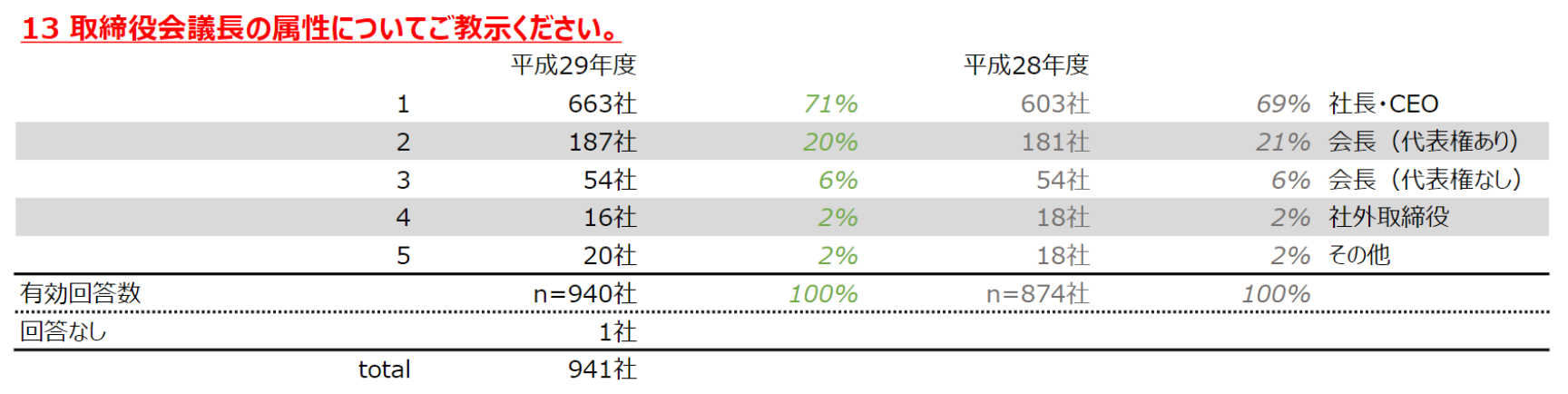

とはいえ、実際に社外取締役が取締役会議長となっている上場会社はまだまだ少ない。経済産業省に設置されている第2期CGS研究会(コーポレート・ガバナンス・システム研究会)が東証1部・2部上場会社を対象に昨年(2017年)12月から今年の1月にかけて実施した「平成29年度コーポレートガバナンスに関するアンケート調査」(第2期CGS研究会の第3回会合における配布資料の「参考資料2」)(回答数:941社)によると、社長・CEOや会長が取締役会議長に就任している上場会社が96%と圧倒的多数を占めており、社外取締役が取締役会議長に就任している上場会社はわずか2%に過ぎなかった(下表は上記のアンケート調査結果の3ページ下の13番より引用)。

もっとも、今後は社外取締役を取締役会の議長にする上場会社が増えるかもしれない。これは、今月(2018年9月)末に公表される予定の改訂版「コーポレート・ガバナンス・システムに関する実務指針」(CGSガイドライン)に「自社の取締役会の役割・機能等を踏まえて、誰が取締役会議長を務めることが適切かを検討すべき」「取締役会の監督機能を重視する場合には、社外取締役などの非業務執行取締役が取締役会議長を務めることを検討すべき」という文章が盛り込まれる可能性が高いからだ(9月5日に開催された第2期CGS研究会の第9回会合で検討された改訂案はこちらを参照)。

改訂案は、社外取締役が取締役会議長を務めることのメリットとして、「監督側が取締役会議長を務めることで、付議基準に従って取締役会に上程される案件だけでなく、経営戦略に関する議論を充実させることや、監督の観点からは重要であるが執行側では上程する必要性を認識していなかった案件を取締役会に上程させること、 重要な案件を適切な時期に取締役会に上程させて実質的な議論を行うことなどが行いやすくなる」「また、取締役会の議事進行役を担う取締役会議長には、取締役会を自由闊達で建設的な議論・意見交換の場とし、審議の活性化を図ることが求められるところ、監督側が取締役会議長を務めた方が、取締役会の審議が監督側を中心に行われ、監督側に対する十分な説明や情報の提供、十分な審議時間の確保や、監督側が議論や問題提起をしやすい雰囲気を作ることなどが実現されやくなる」といった点を挙げている。上場会社に対するアンケート調査でも「社外取締役が取締役会議長になれば、その裁量で、(議案を否決まではしなくとも)採決をせずに、保留にしたり、継続審議としたりすることも可能となる」「監督側が取締役会議長を務める場合、情報が不足していたときに追加説明を促すことも容易になる」と、社外取締役が取締役会議長を務めることのメリットを指摘する回答があった。

グローバルでは、取締役会議長とCEOを分離させるのがトレンドとなっている(海外の潮流については【2018年3月の課題】取締役会改革に向けた取り組み を参照)。これに対し日本では、「社内事情に精通していない社外取締役にとって取締役会議長は荷が重い」といった指摘もある。そうであれば、社外取締役に社内事情を説明する時間を増やせば良さそうにも思えるが、ただでさえ多忙な社外取締役が果たしてそれにどれほどの時間を割いてくれるのかという問題がある。取締役会議長を務めている社外取締役の中には、自身が業務等に充てる全時間の3分の1を当該1社の社外取締役の職務(取締役会に向けた準備時間等を含む)を全うするため割いている者もいるという(改訂CGSガイドライン案の18ページ)。社外取締役という職務に真剣に取り組めば、それだけの時間を要するということだ。また、社外取締役が取締役会議長になれば、その会社のガバナンスの“顔”として、投資家との対話にも応じざるを得ないだろう。

ただ、月に1~2回、各数時間程度の出社を前提に就任を承諾した社外取締役にそこまでのコミットを求めるのは酷であろう。当然ながら役員報酬もコミットに相応した額になっているはずだ。そう考えると、取締役会議長には「社内取締役ではあるが業務執行をしていない者(社内非業務執行取締役)」を起用する案も検討に値しよう(社内非業務執行取締役を取締役会議長にする策については【2018年5月の課題】改訂コーポレートガバナンス・コードへの対応 を参照)。

今月(2018年9月)末に「社外取締役などの非業務執行取締役が取締役会議長を務めることを検討すべき」とする改訂CGSガイドラインが公表された場合、取締役会議長を非業務執行取締役に変更する上場会社が一気に増える可能性がある。それに備え、自社の社外取締役や社内の非業務執行取締役に取締役会議長を引き受ける意向の有無をヒアリングしておくとともに、場合によっては役員報酬の増額を予算に計上することも検討しておいた方がよさそうだ。