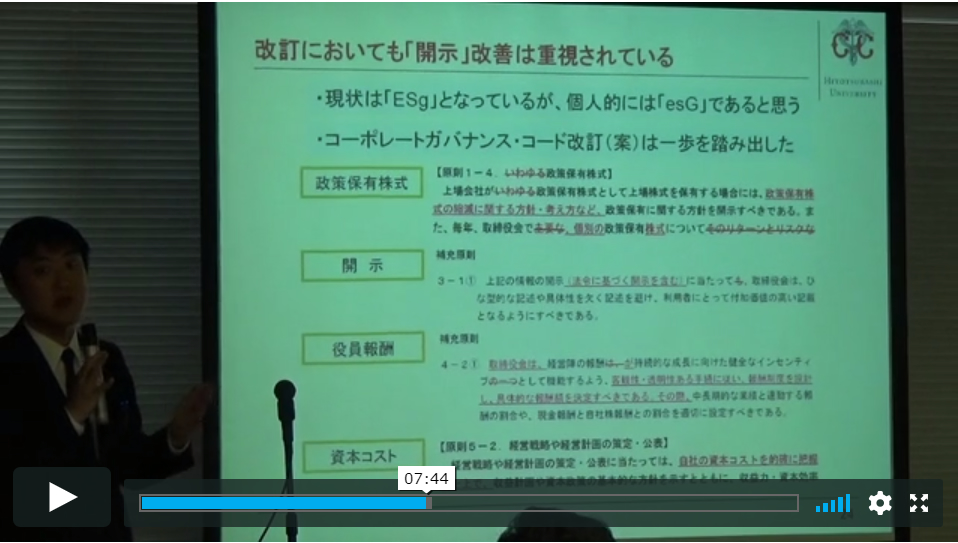

2018年4月3日のニュース「東証、改訂CGコードに対応したCG報告書の年内提出求める」でお伝えしたとおり、東証は改訂コーポレートガバナンス・コードに基づくコーポレートガバナンス報告書を「準備ができ次第速やかに、遅くとも2018年12月末日までに提出する」ことを求めているが、これに関連し、3月決算の当フォーラム会員企業から「今年は6月の株主総会後にCG報告書を出さなくてよいのか?」との疑問が寄せられている。

結論から言えば、これまで同様、株主総会後には「遅滞なく」CG報告書を提出する必要がある。

上述のとおり改訂CGコードに基づくCG報告書は「遅くとも2018年12月末日までに提出する」ことが求められているため、改訂CGコードに基づくCG報告書を株主総会後遅滞なく提出できるという会社は期限(2018年12月末日)前に提出しても構わない。しかし、今回改訂された各原則について「コンプライorエクスプレイン」を検討するのに要する時間を考えれば、改訂CGコードの適用開始(2018年6月)直後に株主総会を迎える3月決算会社の中で「株主総会後遅滞なく」改訂CGコードに基づくCG報告書を提出する会社は、仮にあったとしてもごく少数だろう。このように改訂CGコードに基づくCG報告書を株主総会後遅滞なく提出できない場合には、前年同様、現行CGコードに基づくCG報告書を(3月決算会社であれば2018年6月総会後遅滞なく)提出する必要があることが当フォーラムの取材により確認されている。

もっとも、すべての上場会社が改訂CGコードに基づくCG報告書を12月末日ギリギリに提出するというわけでもないだろう。6月の株主総会後はひとまず現行CGコードに基づくCG報告書を提出した3月決算会社でも、例えば9月や10月など12月を待たずに改訂CGコードに基づくCG報告書を提出するところが出て来る可能性は十分にある。

東証が改訂CGコードに対応したCG報告書の提出時期について「準備ができ次第速やかに」「遅くとも」という言い回しを用いていることからしても、上場会社には改訂CGコードに基づくCG報告書の早期提出が望まれていると言えるが、その結果として提出時期が各社によってバラバラとなれば、投資家をはじめとするCG報告書の読み手にとっては、準拠しているCGコードのバージョンがどちら(現行CGコードor改訂CGコード)なのかが分かりにくく、混乱が生ずることも懸念される。

そこで東証では、CG報告書の中に例えば「改訂前のCGコードに基づいて記載している」「改訂後のCGコードに基づく内容は後日更新予定である」といった記述を盛り込むことを勧めている。また、一案として、「現行CGコードに基づく最後のCG報告書」と「改訂CGコードに基づく最初のCG報告書」には準拠するCGコードのバージョンを明示しておいた方が読み手には親切と言えそうだ。