産業能率大学 経営学部 教授

光定 洋介

主要な日本企業のROEの上昇傾向が鮮明となっている。2017年度の利益予想によると、日本の主要企業のROEは、データの把握が可能な1982年度以降、初めて10%を超える可能性があるという。米国企業の14%前後、欧州企業の10%前後と比較しても遜色のない水準に近づきつつある。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

ただ、上昇したROEを維持向上させるには努力が必要だ。稼いだ利益を内部留保し、現金で保有し続けた場合、翌期のROEは自動的に低下することになる。なぜなら、内部留保を増やせばROEの分母となる株主資本が大きくなる一方で、内部留保されただけの現金は分子となる(純)利益を生まないからだ。これを避けるためには、内部留保された現金を再投資し、分母が大きくなっても同等以上のROE水準が期待できるだけの新たな利益を生み出すことが求められる。その再投資の候補のひとつとして、業界再編のM&Aを提案したい。

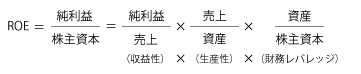

ROEはしばしば下記のとおり収益性、生産性、財務レバレッジに分解される(これをデュポン式という)。

財務レバレッジ : 株主資本(自己資本)を1とした場合、その何倍の総資本を有しているかを示す数値。「株主資本/総資産」によって計算される。財務レバレッジ(=テコ)が大きい会社とは、借入金の大きい会社である。財務レバレッジが高ければ、株主資本よりも大きな取引を行うことができる。ただし、その反面、有利子負債が増加して、金利負担、返済負担が増加し、会社の収益性が下がったり、財務リスクを抱えたりする可能性がある。(文責:上場会社役員ガバナンスフォーラム)

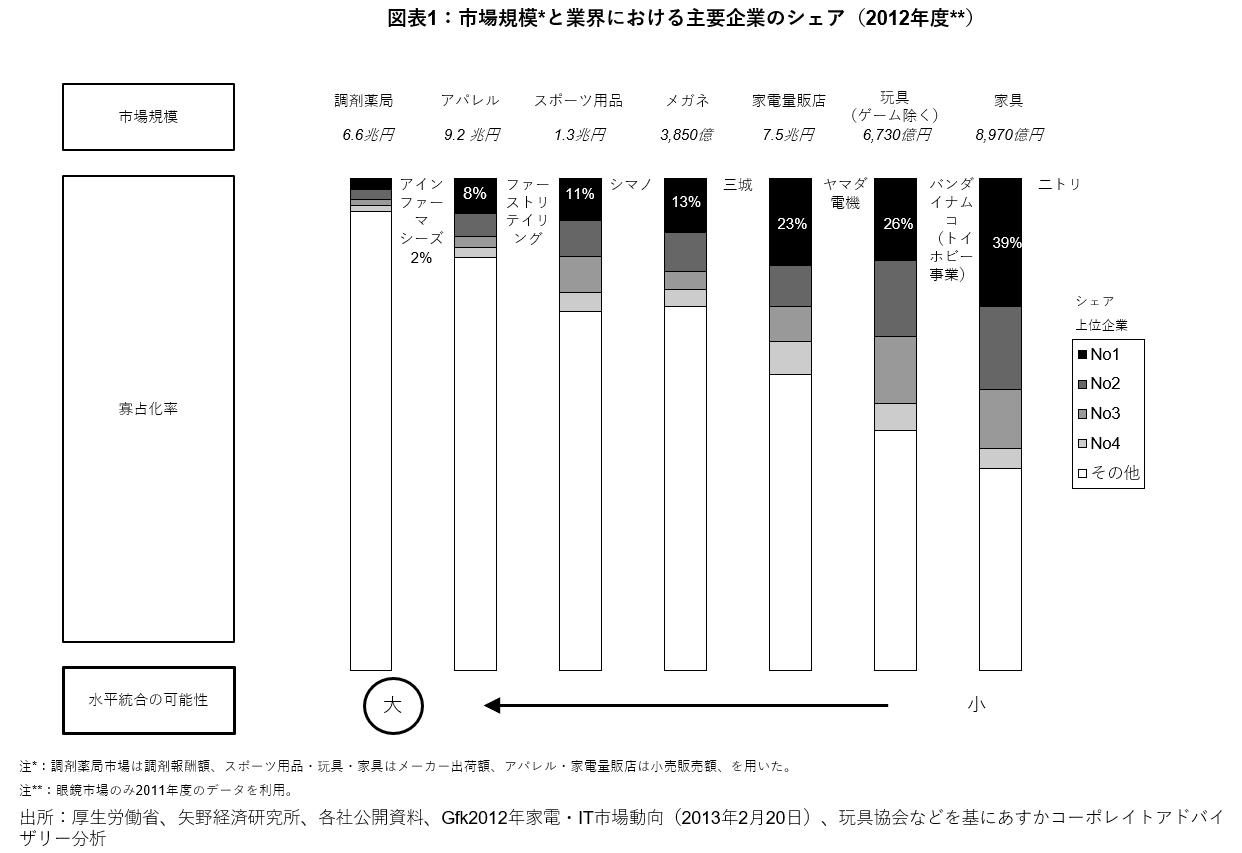

<図表1>

※「売上」と「資産」は分母と分子に1つずつあるため、これを相殺すれば

「純利益/株主資本」が残り、一般的なROEの計算式と等しくなる。

上述のとおり主要な日本企業のROEは上昇傾向にあるとはいえ、いまだに欧米企業よりも若干低い理由として、特に収益性(純利益/売上)が低いことが指摘されている。日本企業の収益性が低い原因の一つには、小さい市場に多くの企業が集まり過ぎていることが挙げられよう。自社が属する市場が規模のメリットが働く領域であるにもかかわらず自社の寡占度が低い場合、M&Aによって同業他社を買収し寡占度を高めていくことが、収益性を高め、結果としてROEも高める可能性のある有効な手段となる。日本の主要企業のROEが高まっている今、上場企業の経営陣は高ROEを維持するためにも、前年に稼いだ利益を内部留保することなくM&Aに再投資し、業界再編によって収益を再成長させるという選択肢を考えておくべきであろう。場合によっては、借入れをして財務レバレッジを高めることで、ROEの分母である株主資本を大きくすることなく、より大きな利益を生み出す可能性のある大型のM&Aを狙うということも考えられる。

一例として、図表1は小売り業態の販売品目別の寡占度を示したものである。調剤薬局チェーン業界は、業界上位5社の売上を合計しても市場全体の10%程度にすぎない。同じ小売業界でも業界再編の進んでいる家電業界では、上位5社で半分以上を占めている(2014年度)ことを踏まえると、今後調剤薬局業界で再編が進む可能性は高い。こうした中、調剤薬局業界トップクラスのアインファーマシーズは、後継者不足、薬剤師採用難に悩む中小調剤薬局を対象としたM&Aを行っている。同社は被買収企業の収益性改善という実績を強みに、さらに積極的なM&Aを展開し、規模拡大を実現してきている。このような規模の拡大による収益性改善は「水平統合におけるシナジー」と呼ばれている。

水平統合 : 垂直統合がサプライチェーンにおいて異なる段階にある企業の統合を指すのに対し、サプライチェーンの同じ段階の企業の統合が水平統合である。例えば携帯電話会社同士の統合は水平統合に該当する。水平統合のメリットは「規模のメリット」であり、具体例としては、市場の寡占による収益性の向上、仕入原価の低下などが挙げられる。(文責:上場会社役員ガバナンスフォーラム)

シナジー : 複数の企業が連携したり共同で事業を運営することで、単独で事業を行うより良い結果を出すこと。(文責:上場会社役員ガバナンスフォーラム)

<図表2>

同業他社のM&Aでは、統合後のプロセス(PMI:Post Merger Integration=買収後の統合プラン)がシナジーを顕在化させる上で重要になることが多い。“統合後100日プラン”などと言われるように、最初の3~4か月で何をやるかによってその後の成果が大きく変わってくる。M&A直後、社員は「何があっても不思議ではない」という心境になっている。改革を断行するのはまさにこの段階であって、「とりあえず1年間は今までのやり方で」などと言っていると、社員の意識改革が進まなくなってしまう。

米国のGEでは、社内のデューディリジェンス(事業精査)部隊の一部が統合プロセスの担当者としても加わり、意識改革に取り組む。1998年に買収した東邦生命をGEエジソン生命と改名して営業を開始し、2か月後には、欠陥品が100万分の3.4の割合でしか出ないシックスシグマ活動、コンプライアンス研修を始めた。また、任意の研修も約40項目と充実させ、社員のスキルアップに取り組んだ。さらに、経営トップは間断なく従業員に対してビジョンを示し、理念や仕事の進め方を共有していった。M&Aを行った日本企業も、GEが歩んだこうした過程を通じて早期に文化の融合を図る必要がある。

シックスシグマ活動 : 事業経営の中で起こるミスやエラー、欠陥品の発生確率を「100万分の3.4」レベルにすることを目標に推進する継続的な経営品質改革活動で、1990年代後半に米国モトローラ社が、自社製品の品質レベルと日本企業の品質の高さの差の原因を追究する中から体系化した。個々の業務課題を「論理的、定量的」にステップを踏んで解決につなげていくのが特徴。シックス・シグマの語源となっているのは、統計学における標準偏差を意味するσである。(文責:上場会社役員ガバナンスフォーラム)

以上のとおり、日本の主要企業のROEの上昇が進んでいる昨今、これを維持向上させるため、上場企業の経営陣は内部留保や借入金を使って業界再編のためのM&Aを行い、ROEをさらに拡大できるかどうか、検討してみる必要があろう。検討のポイントは、業界の寡占度合いと、水平統合によるシナジーが期待できるかどうか、の2点である。寡占が進んでおらず、かつシナジーが期待できるとなれば、思い切ってM&Aに踏みきるべきだろう。ただし、上述のとおりM&Aは契約を結ぶことが終着点でなく、スタートであることを再認識し、PMIをしっかりと行うことが重要になる。