1.株主権利指令(Shareholders’ Rights Directive:SRD)改正の背景

2017年3月、欧州議会は「株主権利指令(Shareholders’ Rights Directive:以下、SRD)」の改正案を承認した。SRDとは、EU市場におけるコーポレートガバナンスの強化を目指す指令であり、企業、株主(特に機関投資家)、議決権行使助言会社など、インベストメント・チェーンにおける各プレーヤーの権限や責任について定めている。

インベストメント・チェーン : 資金の拠出者から、資金を事業活動に使う企業に至るまでの経路および各機能(アセット・オーナー(受益者) 、アセット・マネジャー(運用会社)、企業など)のつながり。(文責:上場会社役員ガバナンスフォーラム)

SRDの創設は2007年に遡るが、今般、約10年ぶりに改正が行われた背景には、金融危機への反省がある。欧州委員会は、金融危機を経て、上場企業のコーポレートガバナンス上の欠陥が明らかになったとの見解を持っており、特に株主および経営者が短期的な利益を偏重するいわゆる「ショートターミズム」の蔓延が反省点として指摘されている。

欧州委員会 : 欧州連合(EU)の政策執行機関。(文責:上場会社役員ガバナンスフォーラム)

こうした反省点を踏まえ、本改正では、株主に対し、企業への長期的かつ継続的なエンゲージメントを促すことを主な目的としているが、これは経営者報酬の分野も例外ではない。すなわち、経営者報酬に対しても「株主による関与」を強化していく方向で改正が行われている。本改正に向けた議論の中で焦点となったのは、「ペイ・レシオ(Pay ratio)」と「セイ・オン・ペイ(Say on Pay)」という2つの論点である。

以下、それぞれについて詳しく見ていこう。

2.ペイ・レシオ

最も注目されたのは、「ペイ・レシオ(Pay ratio)」の開示を義務付けるか否かであった。ペイ・レシオとは、企業における役職員間の給与水準の格差を示す指標である。日本においては馴染みのない指標だが、欧米においては、経営者報酬の高騰に伴い、従業員との格差是正の観点から注目を集めている。

ペイ・レシオの算定方法には様々なバリエーションが考えられる。CEOの報酬を会社の最低賃金で除した値を用いることもあれば、取締役の報酬を従業員の賃金の中央値で除した値を用いることもある。集計対象とする従業員の範囲(例えば、海外の従業員を含めるか否か)や、固定報酬以外の業績連動報酬、福利厚生費の取扱いなども論点になる(更に、業績連動報酬や福利厚生費を算定対象に含めることとなった場合、その算定方法についてもいくつかのバリエーションがあり得る)。

2018年には米国および英国がペイ・レシオの開示制度の導入に踏み切る予定だが、上記のような算定の困難さが課題として指摘されている。こうした中、SRDの改正にあたっては、ペイ・レシオの算定方法を各国に委ねるべきか、ある程度の一貫性を持たせるべきか、という議論もあった。

結果として、ペイ・レシオの開示はSRDの最終案から除かれることとなった。最終版のSRDは、取締役の報酬並びに従業員の平均給与の推移を、会社業績との比較において開示することは求めているものの、ペイ・レシオの値自体の開示は求めていない。取締役の報酬と従業員の給与が直接的に比較されない分、開示のインパクトはやや弱くなったが、それでも、企業は今後、経営者の報酬と従業員の給与の格差という論点に何らかの形で向き合わざるを得なくなるだろう。

3.セイ・オン・ペイ

SRDの改正の成果の一つは、EUにおける「セイ・オン・ペイ」の法制化の指針を示したことである。

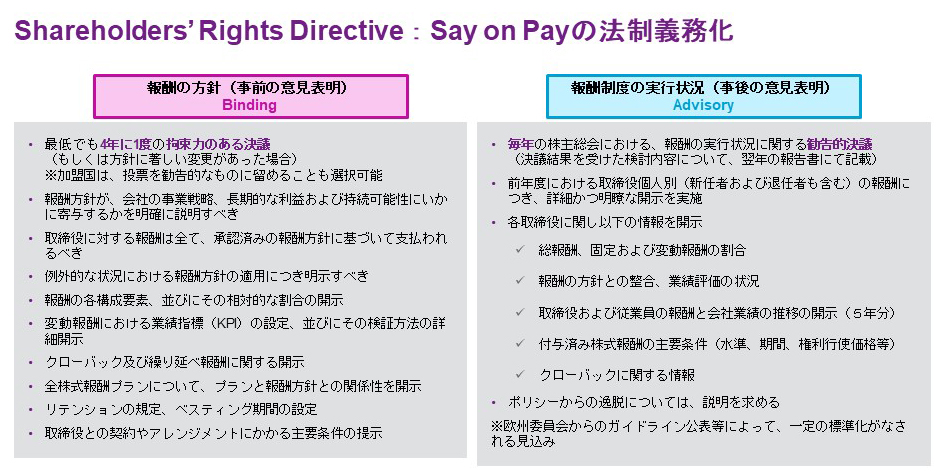

セイ・オン・ペイとは、株主が、株主総会での決議を通じ、経営者報酬に対して「賛成」もしくは「反対」の意見表明を行うもので、欧米においては一般的なプラクティスとして定着している。セイ・オン・ペイの決議のタイミングは、報酬を支給する前もしくは後の2つの場面がある。事前の決議と事後の決議では、決議の対象が異なる点に注意が必要である。

・事前の決議:経営者報酬の方針(Policy)についての決議

・事後の決議:報酬制度の実行状況(Implementation)についての決議

報酬の方針(Policy)には、事業戦略との関係性、報酬の構成および割合、年次賞与や株式報酬プランの詳細、取締役との契約条件等が含まれる。一方、報酬制度の実行状況(Implementation)には、報酬制度が上記の報酬の方針(Policy)に則って運用されているか否かの検証や、ペイ・フォー・パフォーマンス分析(後述)等が含まれる。

SRDの改正にあたって論点となったのが、報酬の方針(Policy)についての事前の決議を拘束的決議(Binding vote)とするか、勧告的決議(Advisory vote)に留めるか、という点だ。報酬の方針(Policy)が拘束的決議の対象とされた場合、企業は、株主と合意した一定の枠組みの中でしか報酬を支払うことができなくなる。

既に2013年から、報酬の方針(Policy)を拘束的決議の対象とすることを義務化しているのが、経営者報酬関連の規制が進む英国である。当初、SRDも英国の例にならうことが検討されていたが、SRDの最終案では、報酬の方針(Policy)について「原則として拘束的決議にかけるべき」としつつも、「加盟国は、投票を勧告的なものに留めることも選択可能」という例外規定を設けることとなった。

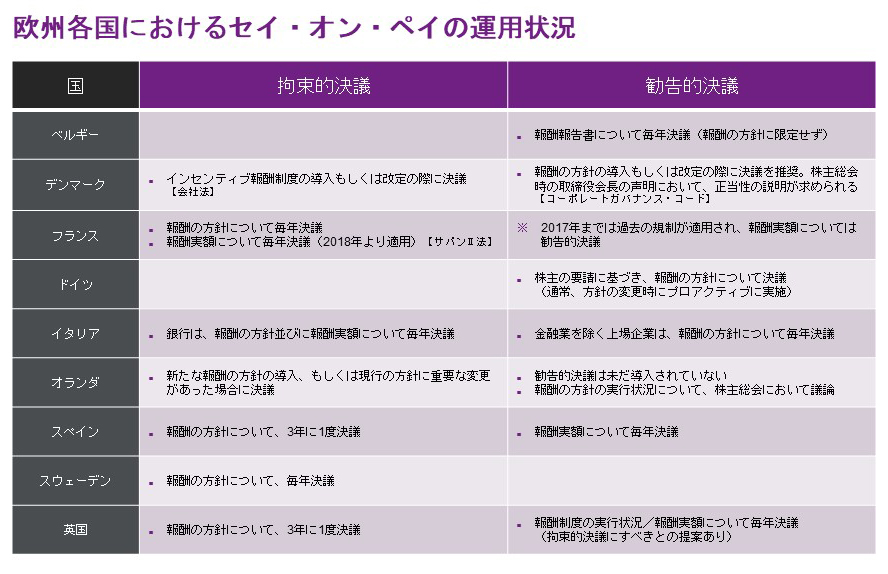

上記の例外規定が設けられたことで、SRDの改正が各国にもたらすインパクトは小さくなったように見える。しかしながら、国によってセイ・オン・ペイの運用状況が異なっている現状に照らせば(下表参照)、今般、SRDによって共通の指針が示されたことには一定の意義があると考えられる。