さまざまな問題点をはらむ政策株式の保有

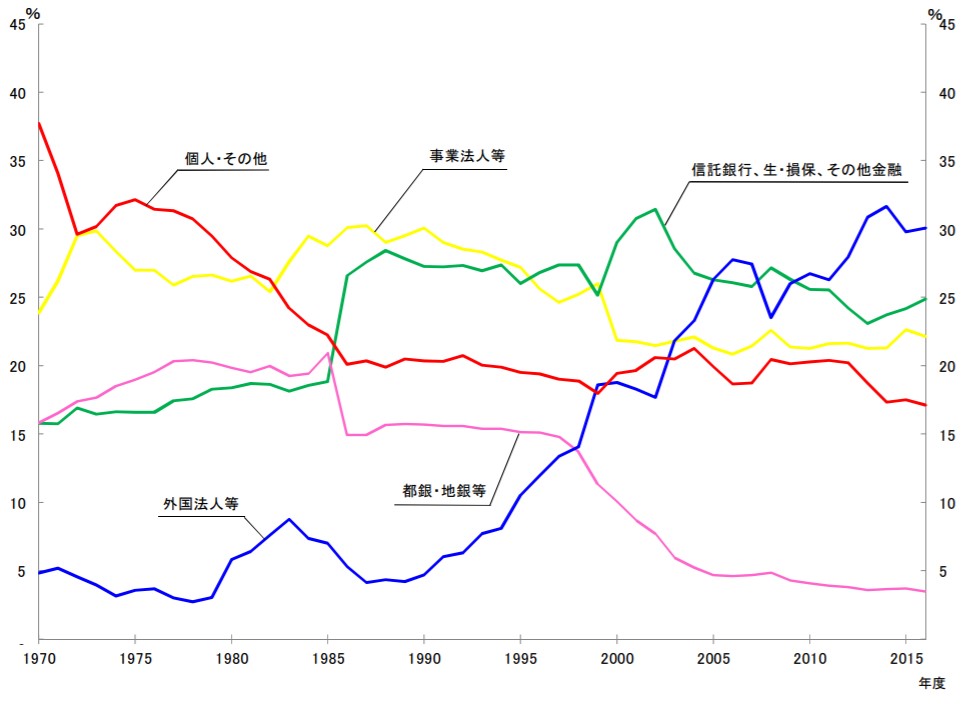

下のグラフは東京証券取引所に上場している企業の株式を誰が保有しているかについて時系列で比較したグラフです。2000年以降、信託銀行、生・損保等金融機関の株式保有比率は減少する傾向にあると言えますが、一方事業法人等が有する比率は20%超を推移しており、大きな変動はありません。

事業法人等 : 「事業法人等」には非上場企業も含まれることから、値には純投資も含まれることから、この値がそのまま上場企業の政策株式保有の状況を示しているわけではない。

主要投資部門別株式保有比率の推移

2016年度株式分布状況調査の調査結果について

企業が取引関係の維持や資本提携などを目的として保有している他の企業の株式を政策保有株式と言います。政策保有株式に関して、コーポレートガバナンス・コードは原則1-4において次のように定めています。

【原則1-4.いわゆる政策保有株式】

上場会社がいわゆる政策保有株式として上場株式を保有する場合には、政策保有に関する方針を開示すべきである。また、毎年、取締役会で主要な政策保有についてそのリターンとリスクなどを踏まえた中長期的な経済合理性や将来の見通しを検証し、これを反映した保有のねらい・合理性について具体的な説明を行うべきである。上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための基準を策定・開示すべきである。

|

このようにコーポレートガバナンス・コードが上場会社の政策株式保有に厳しいスタンスを持つのは、政策株式の保有は、リターンが十分でないにもかかわらず資金が眠ってしまい、本業に投資すべき資金が少なくなり、企業価値が失われる可能性があるからです。すなわち、株価の値上がりや配当に期待して株式投資する場合(これを“純投資”と言います)、株価の動向に敏感になり、議決権行使を通じて、投資先価値の極大化を図るのが通常です。しかし、上場会社が取引関係の維持を目的として他社の株式を保有する場合、株主から預かった大切な資金を眠らせてしまうことになり、その資金を使って本業の設備投資をすればより企業価値を高めることができたにもかかわらず、それができなくなります。投資家から見れば、その会社の本業が産み出す事業価値に投資したのであり、せっかく投資した資金が政策保有株式に化して眠ってしまうことは言語道断というわけです。

政策保有株式は、「利回りの低さ」も問題視されています。もともと上場株式の配当利回りは平均で1~2%程度に過ぎません。一方、伊藤レポートでは「最低限 8%を上回るROEを達成することに各企業はコミットすべき」とされています。しかし、専門のトレーダーがいるわけでもなく、当面は売却益も期待できない中で、政策保有株式に投下した資金だけでみると「最低限8%を上回るROE」を達成できる訳がありません。政策保有株式の利回りの低さが、会社全体のROEを確実に引き下げる結果、「最低限8%を上回るROE」の達成は困難となります。また、政策保有株式は通常は売却を想定していないため、キャピタルゲインも期待できません。

ROE : Return On Equity=株主資本利益率

仮に政策保有株式の時価が上昇して含み益が増えれば、保有会社にとってメリットになるように見えますが、必ずしもそうとは言えません。政策保有株式が上場株式であれば貸借対照表上は時価評価されるため、含み益が増えるほど総資産が増えて、ROAが低下する結果になるからです。一方、含み損が広がると評価損の計上を余儀なくされ、その結果ROEが低下することになります。いずれにしろ、「株価」と言う「コントロールできない要素」に企業の業績やKPIが振り回されることになるのは大問題です。

ROA : Return On Assets =総資産利益率

また、もし「保有していることで取引条件を有利にしてもらっている」のであれば、それは相手会社の一般株主の犠牲のもと自社が特別な便益を受けていることになりかねない(「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」における投資家フォーラムの提出資料の11ページを参照)という点もひそかな問題点と言えます。なぜなら、「取引条件を有利にする」ことは「その分だけ売上が減る(あるいはコストが増える)」ことを意味し、それは相手会社の一般株主が損を被ることになるからです。

政策株式を保有することは、政策株式を発行する側にもマイナスの影響を与えます。すなわち、当該取引先の意向を“忖度”して議決権を行使することで投資先の放漫経営を許してしまいかねず、別の投資家が議案の提案を通じて投資先の改革を試みても、保有側が安定与党株主として議決権を行使することで、せっかくの改革の芽を摘んでしまう可能性があるからです。それはひいては、政策保有株式の価値の毀損となって保有側にもマイナスの影響を与えることになります。

当該取引先(政策株の発行側)に自社の株式を持ってもらっている持ち合い株式(相互保有株式)の場合、相互に“忖度”して安定与党株主として機能することで、マイナスの影響が増幅することになります(ガバナンスの空洞化)。また、「現経営陣が相互に守りあう実質的な買収防衛策ではないか」との批判も受けかねません。持ち合い株式については、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」のメンバーである冨山和彦メンバー(経営共創基盤代表取締役CEO)は「取引関係強化の美名のもと行われる無能な経営者同士の安全保障条約」(に過ぎず解消が必要)と主張しています(第3回目の同会議に提出した意見書の2ページ目を参照)。

政策保有株式の問題点をまとめると、次のとおりです。

・事業に回す資金が少なくなり、企業価値が低下する。

・会社全体のROEを引き下げてしまう

・政策保有株式が上場会社株式であれば、「株価」と言う「コントロールできない要素」に企業の業績やKPIが振り回される

・相手会社の一般株主の犠牲のもと自社が特別な便益を受けていることになりかねない(株主間の不平等)

・投資先の改革にブレーキをかけてしまう

・持ち合い株式(相互保有株式)の場合、ガバナンスの空洞化を招くだけでなく、実質的な買収防衛策となる

「保有している」のか「保有させられている」のかをはっきりさせるべき

このように政策保有株式は多くの問題をはらむため、従来から機関投資家は投資先の上場会社が政策株式を保有することに対して厳しいスタンスを持っていました。その厳しいスタンスは、冒頭で紹介したコーポレートガバナンス・コードの原則1-4にも反映されています。すなわち、政策株式を有する上場会社はコーポレートガバナンス・コードに基づき「政策保有に関する方針」「政策保有のねらい・合理性について具体的な説明」「政策保有株式に係る議決権の行使について、適切な対応を確保するために策定した基準」を開示することが求められるようになりました。いわば開示を通じて、間接的に政策保有株式の削減を求める施策と評価できます。

このコーポレートガバナンス・コードの規定は、政策保有株式を有する上場会社にどのような影響を与えたのでしょうか。実は、平成28年度全株懇調査報告書(134ページ)によると、政策保有株式をすべて売却することを決めた(あるいは売却した)企業は2.5%に過ぎず、「一部を売却する」が15.2%、「売却について検討中である」が27.3%であり、「売却する予定はない」が過半数(54.9%)を占めています。コーポレートガバナンス・コードが導入されてもなお、政策保有株式を一切売却しない企業が過半数を超えること自体驚きですが、政策保有株式を売却する予定がない上場会社の大半は、政策保有株式を手放さずに「開示」でのコンプライを選択したことになります(なお、原則1-4のコンプライ率は東証のコーポレートガバナンス・コードへの対応状況 (2017年7月14日時点)によると96.85%。また、政策保有株式の保有を前提に保有方針を示している上場会社はそのうち9割程度(コーポレート・ガバナンス白書2017の29ページを参照)。

しかし、政策株式の保有継続を前提に開示だけを取り繕う姿勢では、この問題の本質を見失い、場当たり的な対応に留まってしまう恐れがあります。すなわち、政策株を「保有している」のか「保有させられているのか」によってこの問題への対応が変わってきます。これを明らかにしたのが、第3回「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(2015年11月24日開催)で投資家フォーラム運営委員の三瓶メンバーと大堀メンバーが提出した資料(こちらの8ページ)です。当該政策株を「保有している」のであれば、当該取引先(政策株の発行側)に対して優位な地位(議決権を持っていることをテコに有利な取引条件を引き出す)にあり、取引面での交渉力を維持するためには、売却することだけが正しい選択肢とは限りません。一方、「保有させられている」のであれば、もともと当該取引に対して不利な地位にあるのであり、当該政策株の売却により取引を解消される恐れがあります。政策保有株式を持つ上場会社では、まずその政策株を「保有している」のか「保有させられている」のかをはっきりさせておきましょう。

そのうえで「保有している」のであれば、そのことで取引面での交渉力がどれほど高まっているのかを検証すべきです。たとえば外注先の株式を政策保有している場合、その保有により調達額が一般的なレートより好条件となっていれば、それを数値化してみるもの一案です。ただ、実際にはそのような数値化は困難であるのが通常です。そうであれば、リターンを検証できないものに資金を投下することの是非を考えなければなりません。

一方、「保有させられている」場合は、もともと不利な条件で取引をさせられている可能性が高いと言えます。例えば得意先の株式を政策保有している場合、その保有により仕事をもらえている可能性があります。売却の意思決定権はこちらにない以上、売却することは得意先を失う可能性があることを視野に入れざるを得ません。とりわけ「取引先持株会」に加入させられている場合は、市場での売却と異なり、持株会事務局への退会手続きが必要となり、解消へのハードルが上がります。相当のプレッシャーを受けることが想定されます。

「保有させられている」場合であっても、得意先と自社との間の規模や信用力に差があり、当該得意先と取引があることが自社にとって信用力の補完になっている状況であれば、当該政策株を持ち続けることに意義を見出せるケースと言えます。もっとも、そのようなケースは非上場会社が上場会社の株式を持つ場合ではよくある話ですが、上場会社が上場会社の株式を持つ場合では少ないものと思われます。

政策保有株によっては数十年前に取得したものもあり、「保有している」のか「保有させられている」のかが分からなくなっている銘柄もあるかもしれません。保有経緯すらわからない銘柄については、もはや当初は存在したかもしれない保有意義もしがらみもなくなったと言っても過言ではないでしょう。速やかに売却し、売却で得た資金を本来の事業への投資に回すべきです。

売却するかどうかの判断にあたり「出資額」も判断要素となります。例えば、地方の上場企業だと“つきあい出資”も少なくないようですが、“つきあい”程度の出資額であれば、金額的に重要性が低いので「売却しない」という判断をしても投資家から問題視されるリスクは低いと言えます。

「コードの遵守」を合理的な経営に脱却するきっかけに

政策保有株式につき売却が必要との判断になった場合であっても、株価への影響を考えると、株式市場で一気に売り注文を出すわけにはいきません。マーケットへのインパクトを軽減させるため、長期間にわたり少しずつ株式市場で残高を減らしていくか、ブロック取引により株式市場外で一気に残高を減らすかして、処分を進めることになります。

コーポレートガバナンス・コードの中でも開示によるコントロールが際立っている点で異質さが際立つ原則1-4ですが、上場会社としては、コード対応をきっかけとして、しがらみと忖度でがんじがらめとなった経営から合理的な経営へと脱却する良い機会としたいところです。