<解説>

あるべき資金水準について企業と投資家の認識にズレ

「黒字倒産」という言葉もあるとおり、資金繰りに失敗するとどれほど黒字を出している企業でも倒産してしまいます。預金残高の水準が高ければ高いほど、資金繰りに苦労しないことから、財務担当者は預金残高の水準を高めに維持しておきたいと考えるのが通常です。また、資金繰りには困らない水準の預金残高を維持できていても、リーマンショックのように短期間で資金環境が悪化する状況を経験すると、財務担当者は手元資金をさらに厚めに持っておいた方が良いとの考えに傾きがちです。

その結果、キャッシュフローが黒字の会社では年々ネットキャッシュ(現金および現金等価物(預金、短期の有価証券)から有利子負債(借入金・社債)を控除して求める)の残高が積み上がっていき、いわゆる“キャッシュリッチ”と言われるようになります。

短期の有価証券 : 「流動資産」の部に計上される有価証券。売買目的の有価証券や1年内に償還される債券などが該当する。

有利子負債(借入金・社債) : 返済までに利子の負担が必要となる負債。買掛金、支払手形、未払金は利息の負担が必要ないことから、有利子負債に含まれない。

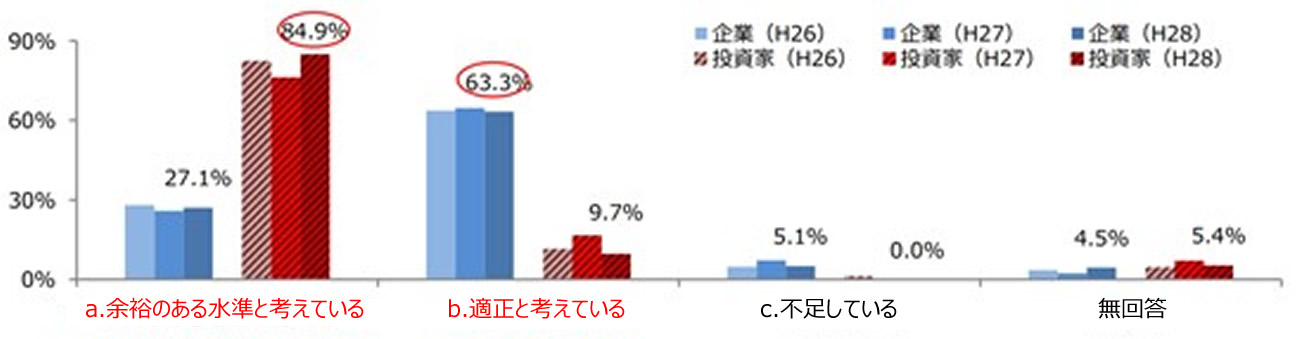

次のグラフは平成28年度生命保険協会調査「株式価値向上に向けた取り組みについて」(一部筆者が加工)で明らかになった、企業と投資家の手元資金の水準についての認識の違いが分かる調査結果です。

平成28年度 生命保険協会調査「株式価値向上に向けた取り組みについて」図表32

この資料からは、企業が手元資金の水準はおおむね適正水準と捉えているのに対し、投資家は「余裕のある水準」(手元資金が厚すぎる)であると考えていることが分かります。投資家は、適正水準を超えて保有している手元資金を「企業価値を高めるための投資に使って欲しい。投資先がないのであれば、配当や自己株式取得で株主に還元して欲しい」と考えているのですが、企業は「現在の手元資金の水準は、まだ適正水準を上回ってはいない」と判断しているため、企業と投資家の対話はかみ合わないことになります。

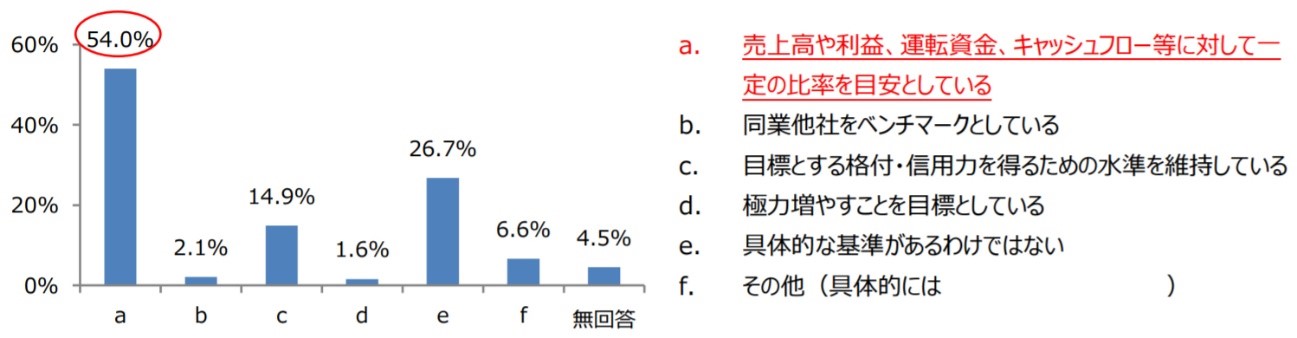

それでは手元資金の適正水準とは、どうやって決まるのでしょうか。次のグラフは、企業に対して手元資金の適切な水準を決定する際に重視しているものを質問した結果をまとめたものです。

平成28年度 生命保険協会調査「株式価値向上に向けた取り組みについて」図表31

このグラフからも分かるように、手元資金の適正水準についての考え方はさまざまであり正解はありません。そうは言っても、手元資金の水準につき何ら基準を持たないのは、キャッシュフロー経営ができていないことを意味します。上場企業は、自社の手元資金の水準につき基準を設けたうえで、投資家に対して「当社としては、手元資金の適正水準はこのように考える」と説明を尽くす必要があります。

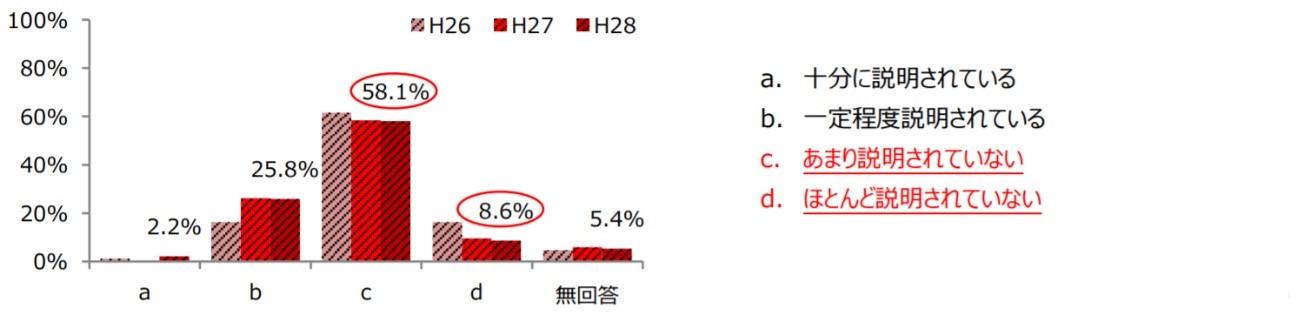

それでは投資家は企業の手元資金の水準の妥当性に関する説明が十分であると考えているのでしょうか。下のグラフは投資家に対して企業の手元資金の水準の妥当性に関する説明が十分であるかどうかについて尋ねた結果を取りまとめたものです。

平成28年度 生命保険協会調査「株式価値向上に向けた取り組みについて」図表32

「あまり説明されていない」が58.1%、「ほとんど説明されていない」が8.6%であり、投資家は企業の手元資金の水準の妥当性についての説明に満足していないように見受けられます。企業は、手元資金の水準の妥当性について、投資家の検証に応えられるだけのロジックを準備しておき、それを投資家に丁寧に説明して、納得してもらえるよう努力すべきです。企業としても、投資家との対話を通じて、手元資金の水準の妥当性について投資家からヒントを得るかもしれません。

さて、以上の解説をご覧いただければ、どれがGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

社外取締役C:「資金を預金口座に入れたままではROEやROAを向上させることができません。まずは預金残高としてどの程度の額が適切かどうかの基準を作り、余剰資金は従業員への還元、既存の事業のテコ入れ、新規の事業投資に振り分け、それでもなお余剰があれば、自己株式の取得で株主に返還すべきです。」

(コメント:昨今のような低金利が続く状況下では安全を見越して保有しておくべき運転資金以上の額の資金を預金口座に預けたままにしておくという行為は、なんら合理的な企業行動とは言えません。社外取締役Cの発言のように、企業は①預金残高としてどの程度の額が適切かどうかの基準を作る、②余剰資金は従業員への還元、既存の事業のテコ入れ、新規の事業投資に振り分ける、③それでもなお生じた余剰は配当や自己株式の取得で株主に返還するといった資金の活用策を検討すべきです。)

財務担当取締役A:「わが社は今でこそ資金繰りを気にする必要はなくなりましたが、上場する前は資金繰りに窮して日次の資金繰り表で資金残高を管理していたこともあります。あの頃のような自転車操業的な資金繰りに戻りたいとは思いません。預金残高の水準と倒産可能性は反比例の関係にあるので、預金残高は多ければ多い方が良いに決まっています。」

(コメント:「預金残高の水準と倒産可能性が反比例の関係にある」のは事実ですが、倒産可能性がほとんどないにもかかわらず、預金残高を積み上げることにまい進するのは適切とは言えません。Aの発言は「預金残高は多ければ多い方が良いに決まっています」という点がBADです。)

専務取締役B:「わが社が金融機関から絶大な信用を得られているのも、この預金残高の高さにあるのではないだろうか。預金残高を減らしてしまうと、金融機関からの信頼が失われてしまう。」

(コメント:企業の倒産可能性が高まるにつれ、金融機関は徐々にデフォルトを恐れるようになります。その結果、企業は金利の上昇や新規貸し付けの停止といった不利な状況に陥ることになります。もっとも、預金残高が問題視されるほど積み上がっている中で、預金残高を適切な水準にまで下げても、金融機関からの信頼を失うことにはなりません。そもそも、そのような預金残高の状態で金融機関とのおつきあいのために借り入れをする必要はありません。金融機関に対して過度に委縮して、不必要なまでに高い水準の預金残高にこだわるBの発言はBADです。)