2017年1~6月に株主総会を開催したTOPIX100構成銘柄のうち、経営トップの選任議案への賛成率ワースト3が下表に示した3社だ。いずれも75%台の賛成率にとどまっているが、その理由は各社で異なる。

日産自動車は社外取締役を2名選任しておらず、京セラは直近および5期平均のROEが5%に達していない。これらはそれぞれ、ISSが経営トップの選任議案に反対を推奨するとしている「取締役会に最低2名の社外取締役がいない」「過去5期平均の自己資本利益率(ROE)が5%を下回る」場合(2017年版 日本向け議決権行使助言基準 5ページ「3. 取締役選任」参照)に該当するため、ISSの反対推奨を受けたことが容易に想像できる。その意味では、あまり意外性のない結果とも言える。

| 社 名 |

候補者 |

賛成率 |

社外取締役 |

5期平均ROE |

直近ROE |

| 日産自動車 |

会長 |

75.4% |

1人 |

10.9% |

13.9% |

| エーザイ |

CEO |

75.5% |

7人 |

8.4% |

6.8% |

| 京セラ |

会長 |

76.6% |

3人 |

4.8% |

4.5% |

一方、エーザイについては、ROEは過去5期を通じて1度も5%を下回っておらず、社外取締役の数は7名と取締役会(11名)の過半数を占めている。賛成率の低さからするとISSが反対推奨した可能性が高いが、このように具体的なポリシーには抵触していないことから、「ガバナンス、受託者としての責任、リスク管理などに重大な問題が認められる場合」とみなされたことが低賛成率につながったと考えられる(6ページの上から4行目参照)。

では、エーザイにおける「重大な問題」とは何だったのだろうか。

ISSは買収防衛策について、「株主総会決議なしで導入されている場合、経営トップへの反対を検討する」としている(23ページの上から3行目参照)。エーザイは取締役会限りで買収防衛策を毎年更新しており、このことが「重大な問題」と判断されたということだろう。

ここで気になるのは、エーザイのCEO選任議案への賛成率は昨年まで80%台半ばを維持していたという点だ。すなわち、ISSは昨年までは賛成推奨していたが、一転して「今年から」反対推奨に転じたものとみられる。

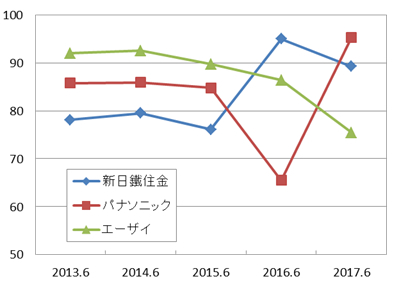

特に今年から業績が急激に悪化したわけでも、ガバナンス体制が大幅に変わったたわけでもないのにISSが反対推奨に転じた理由は、他社の賛成率から推測できる。下のグラフは株主総会を経ずに買収防衛策を継続してきた企業のトップの選任議案への賛成率であり、昨年は新日鐵住金が、今年はパナソニックが大きく改善している。これは、新日鐵住金が株主総会の決議を要するタイプに変更したこと、パナソニックが買収防衛策そのものを廃止したことによる。すなわち、ISSがターゲットとしてきた他社が防衛策を改善または廃止したため、今年からエーザイが新たなターゲットになった可能性が高い。

もっとも、エーザイの取締役会は過半数を社外取締役が占めており、見方によっては株主総会以上に客観的かつ公正な判断が可能とも言える。このような高度なガバナンスを構築しているにもかかわらず、取締役会限りの防衛策を導入していることのみをもって経営トップの資質を否定されたことについては異論もあるところだろう。来年の株主総会に向け、エーザイが買収防衛策あるいはコーポレートガバナンスをどのように見直してくるのか、注目されよう。