保護主義の台頭とトランプ関税を契機とする関税戦争、AIや量子コンピュータなど予測不能な技術革新、人口減少に伴う人材獲得競争の激化など、上場会社を取り巻く環境はかつてないほど複雑になっている。そのような中で注目を集めているのが、「ダイバーシティ経営」だ。

フジテレビの騒動を例に出すまでもなく、同質的な人材ばかりの組織では変化への対応力に限界がある。また、衰退産業にありがちな成功体験への固執と思考の偏りが外部環境の変化への感度を鈍らせ、イノベーションを阻む。逆に、衰退産業であっても異なる価値観や経験を持つ人材が集えば、想定外の課題にも柔軟に立ち向かえるようになる。そのためには、多様性を「社会的な要請」と捉えて渋々対応するのではなく、「競争力」と捉えて積極的に経営に取り込むという発想の転換が必要になる。

現在、ほとんどの上場会社が、多様な人材の活躍を推進するための制度の構築に取り組んではいるものの、実際のところそれらの取り組みを企業価値向上に結び付けることができている事例はごくわずかといっても過言ではない。外部の女性士業を社外取締役に招聘し、手っ取り早く女性役員比率をアップさせることで「多様性」をアピールしている上場会社も多い(2025年1月17日のニュース「女性管理職比率の開示義務化が既定路線に 適用対象拡大により子会社での開示が必要になるケースも増加へ」参照)。このような上場会社からは「多様性の事業上の必要性が分からない」「競争力強化へのパスが不明瞭」といった声がよく聞かれるが、ダイバーシティ経営の難しさに頭を悩ませている取締役会、社長・CEOら経営陣およびダイバーシティ経営の推進担当者は、経済産業省が2025年4月7日に公表した「企業の競争力強化のためのダイバーシティ経営(ダイバーシティレポート)」に目を通しておきたい。本レポートには、企業が多様性を活かしていかに持続的な成長と価値創造を実現するのか、具体的な道筋が示されている。単なる人事施策にとどまらず、「経営戦略そのもの」としてのダイバーシティ推進の意義と実践を、事例や指針とともに整理したものとなっている。

本レポートのポイントは次の3つにまとめられる。

|

(1)ダイバーシティは“社会的要請”ではなく“競争戦略”(3ページ〜) (2)組織内に多様性を根づかせるためのステップを提示(10ページ〜) (3)具体的なアクションプランを提示(20ページ〜) |

以下、それぞれのポイントについて解説する。

(1)ダイバーシティは“社会的要請”ではなく“競争戦略”

本レポートの冒頭では、会社経営陣に向け、「ダイバーシティ経営は企業の競争力そのものに直結する」という明確なメッセージとともに、多様性の推進はもはや上場会社の社会的責任やCSRの一環にとどまるものではなく、経営陣自らが多様性の意義を理解し、率先して取り組む必要があると訴えている。また、競争力強化につながるダイバーシティ経営の実践例として、アステラス製薬、オムロン、日立製作所の事例が紹介されている。

(2)組織内に多様性を根づかせるためのステップを提示

本レポートでは、上述した「多様性の事業上の必要性がわからない」「競争力強化へのパスが不明瞭」といった声に加え、「性別、年齢、障害の有無、国籍などの観点のみの対応となっている」「倫理的対応がベースであることが分かりづらい」といった企業のリアルな“戸惑い”が紹介されている。経営陣や人事責任者が「ダイバーシティは本当に経営上効果があるのか」「逆に混乱を招かないか」といった懸念を有しがちであるのは事実であり、このような懸念が組織内に多様性が根付かない一因となっている。本レポートでは、組織内に多様性を根づかせるため、次のステップが示されている。

<企業のパーパスや経営戦略を環境の変化に応じて見直し>

企業の経営戦略は、「各社の事業構造」や「事業を展開する国内外社会の基礎・制約となる共有された観念」によって異なり、かつ変化するものである。そのため、経営戦略実現に必要となる人材像と、その人材が価値を創出するメカニズムにおけるダイバーシティ、エクイティ、インクルージョンそれぞれの取り組みを“仮説”として設計し、変化する環境に応じて不断に見直しを行う。

↓

<理念を実際の状況に応じて明確化しグループ内に浸透させる>

次に、各企業にとってのダイバーシティ、エクイティ、インクルージョンの意味や目的、必要性に関する解像度を上げ、理念を実際の状況に応じて明確化し、それをミッションやパーパスとともにグループ全体に共有・浸透させる。

↓

<実際の行動(アクション)>

経営戦略実現のために必要かつ多様な知・経験を持つ人材それぞれがダイバーシティ、エクイティ、インクルージョンに取り組む(具体策については次の(3)を参照)。

(3)具体的なアクションプランを提示

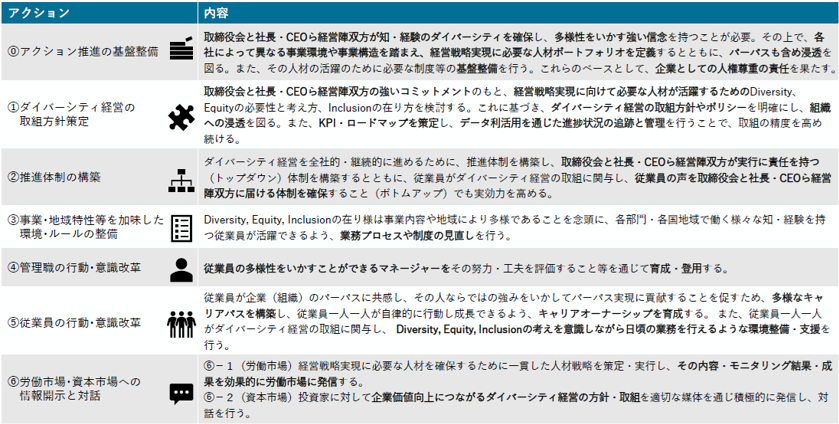

本レポートでは、多様性を競争力強化につなげるために求められる対応として、下表の6つのアクションを示している(23ページより引用)。

ダイバーシティ : 性別、年齢、国籍、人種、価値観、キャリア、働き方の意向等を限定せず、企業の経営戦略実現の上で必要な知・経験を持つ多様な人材のポートフォリオを整えること。

エクイティ : 経営戦略実現の上で必要な知・経験を持った人材が能力を十分発揮できるよう、制度や業務プロセス等において阻害される要因があればそれを是正するとともに、適切な機会を提供し、支援すること。

インクルージョン : 企業の経営戦略実現の上で必要な知・経験を持つ多様な人材が、本人ならではの強みを発揮しつつ、組織に帰属感を持ち、その能力を十分に発揮して職場や企業の成果に貢献できていると実感できる状態をつくること。

|

上記のアクションは、経済産業省が2017年に公表した「ダイバーシティ2.0行動ガイドライン」を踏まえつつ、その内容を全面的に見直したものとなっている(「ダイバーシティ2.0行動ガイドライン」の新旧対照表はこちらを参照)。本レポートでは、各アクションを支える「アクション推進の基盤整備」を「⓪」として新設するとともに、新たに「Diversity, Equity, Inclusionの意味や必要性・重要性を理解する機会の提供」「アンコンシャス・バイアス排除に向けた学習機会の提供」(⑤従業員の行動・意識改革(内容・打ち手)参照)など最近の議論を踏まえた対応策も示している。

アンコンシャス・バイアス : 人は過去の経験や社会的な影響を受けて、知らず知らずのうちに特定の価値観や先入観を持つことがあるが、こうした無意識の偏見や思い込みのことをアンコンシャス・バイアス(Unconscious Bias)という。例えば「男性はリーダーシップを発揮しやすい」「女性は理系より文系が向いている」といった思い込みがアンコンシャス・バイアスの例であり、これらの思い込みは無意識のうちに形成されているため、気づきにくいという特徴がある。企業内にアンコンシャス・バイアスが存在すると、特定の属性(性別、年齢、国籍など)を持つ人が昇進等で不利になる可能性がある。

本レポートではアクションごとに「打ち手」と題し対応策が示されているのが特徴となっている。これにより、企業は「自社にとって最も効果的な進め方」を選びやすくなる。自社の業態や組織文化、事業環境と照らし合わせながら本レポートを読み進めることで、実効性のあるダイバーシティ経営の道筋が見えてくるはずだ。

近年、上場会社の経営陣は、社外取締役や投資家とのエンゲージメントの場において、企業価値を高めるダイバーシティ経営について厳しく問われるようになった。これに対する回答に窮する、あるいは形式的な回答しかできない経営陣は、時代から取り残されつつある。そうならないためには、ダイバーシティの推進を担当者に任せ切りにするのではなく、ダイバーシティを経営の中心課題として位置付けるとともに、「多様性を実現し、それを持続的な成長と価値創造につなげる」上で自社に欠けているものを特定し、社員がアクションを起こせるよう環境を整え、エンゲージメントの際に自分の言葉でダイバーシティ経営の実現に向けた戦略を説明できるようにしておきたいところだ。