企業の財務の安全性を計る財務指標として代表的なものに「流動比率」がある。流動比率は、貸借対照表(B/S)上の流動負債(1年以内に支払わなければならない負債)を流動資産(流動負債の支払いに回すことができる資産)がどの程度上回っているか(あるいはどの程度下回っているか)を示す指標であり、流動比率が高い企業ほど財務の安全性が高いと評価される。算定式は下記のとおり。

財務の安全性 : 債務支払い能力

流動比率の算定式

流動比率(%)=流動資産÷流動負債×100

|

この流動比率に影響を与える「税効果会計基準」の改正案が、2017年6月6日に企業会計基準委員会(ASBJ)から公表されている。この改正により流動比率が悪化(=財務の安全性への評価が悪化)し、対策が求められる企業も出てくるだけに、上場企業の役員としては改正の概要をチェックしておきたいところだ(税効果会計を良く理解できていない場合は、まず(新用語・難解用語)資産負債法を参照)。

今回の改正のポイントは、税効果会計により計上される「繰延税金資産」「繰延税金負債」が、上記算式でも示した「流動資産」「流動負債」に該当しなくなるという点にある。

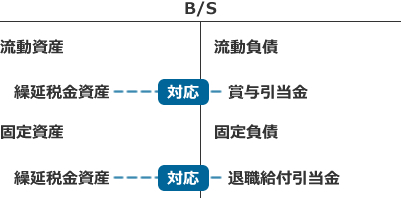

「繰延税金資産」「繰延税金負債」も資産・負債の一つである以上、貸借対照表(B/S)に計上する必要がある。B/Sのどこに表示するのかは、現在の税効果会計基準では、計上時点における原資産・原負債の表示に従うことになっている。例えば、賞与引当金は「流動負債」に計上されるため、賞与引当金に関する繰延税金資産も同じ流動区分である「流動資産」に計上し、退職給付引当金は「固定負債」に計上されるため、退職給付引当金に関する繰延税金資産も同じ非流動区分である「固定資産」(正確には固定資産の中の「投資その他の資産」)に計上するといった具合だ(下図参照)。

これに対し税効果会計基準改正案では、繰延税金資産は「固定資産」の「投資その他の資産」の区分に表示し、繰延税金負債は「固定負債」に表示することとされた。つまり、現行会計基準のように、繰延税金資産が「流動資産」に計上されることも、繰延税金負債が「流動負債」に計上されることもなくなるということだ。例えば上記の賞与引当金に関する繰延税金資産は、「流動資産」ではなく「固定資産」の「投資その他の資産」の区分に計上することになる。

このような改正案が提案された理由としては、繰延税金資産は流動資産のように“換金性”のある資産ではないことや、国際財務報告基準(IFRS)や米国会計基準でも繰延税金資産および繰延税金負債は非流動区分(固定資産・固定負債)として表示するため、国際的な会計基準と整合性を図ったということなどがある。

繰延税金資産および繰延税金負債をすべて「固定資産」「固定負債」といった非流動区分に表示することになれば、現在のように繰延税金資産を「流動資産」と「固定資産」に、また、繰延税金負債を「流動負債」と「固定負債」に分けて繰延税金資産・負債を算定する必要がなくなるため、自社の経理担当者の負担は軽減されることになるが、その一方で、企業によっては、経営陣は流動比率の悪化(=財務の安全性への評価が悪化)に頭を悩ませなければならないかもしれない。税効果会計基準の改正によって従来は流動資産に計上されていた繰延税金資産が減れば、上記算式の分母が小さくなり、流動比率が悪化することになるからだ。逆に、繰延税金負債を計上している企業は、従来は流動負債に計上されていた繰延税金負債が減ることにより上記算式の分子が小さくなり、流動比率が改善することになるが、一般的には繰延税金負債ではなく繰延税金資産を計上する企業が多い(*)ため、税効果会計基準が改正されれば、流動比率が悪化する企業の方が多いということになる。

* 繰延税金資産の方が繰延税金負債よりも多ければ、繰延税金資産として表示されることになる。ほとんどの引当金や建物の減損損失のように、会計上の費用ではあるが税務上の損金にはならないもの(の税金相当額)については、将来損金になるときまで「繰延税金資産」として繰り越すことになる。したがって、一般的には繰延税金負債ではなく繰延税金資産を計上する企業が多い。

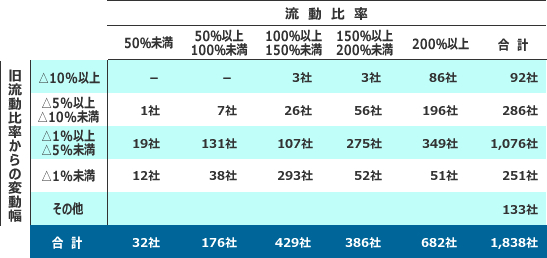

企業会計基準委員会(ASBJ)の調べによると、税効果会計基準の改正が上場企業に与える影響は次のとおり。

※TOPIX の構成銘柄1,935社のうち日本基準で連結財務諸表を作成している上場企業1,838社について、「流動区分」に表示している繰延税金資産および繰延負債をすべて「固定区分」に分類したと仮定した場合における「流動比率(横軸)」と「旧流動比率からの変動幅(縦軸)」をクロス集計。

<第338回企業会計基準委員会審議事項(5)-2の資料を参考に作成>

上表が示すとおり、税効果会計基準の改正により流動比率が10%以上も動く上場企業は決して少なくない(92社、全体の5%)。流動資産に占める繰延税金資産の金額の割合が大きい企業ほど、「流動比率の悪化」というマイナスの影響が強く働くことになることになる。そのような企業の経営陣は、借入金の借換えによって借入期間を長期化(これにより流動負債が減少し、上記算式における分母が小さくなる)するなど、流動比率を改善するための策を検討することも求められよう。

改正後の税効果会計基準は、2018年4月1日以後開始する連結会計年度および事業年度の期首から適用される見込み(ただし、改正税効果会計基準の公表日(未定)以後最初に終了する連結会計年度および事業年度の年度末に係る連結財務諸表および個別財務諸表から早期適用ができる)。3月決算企業の第1四半期を想定すると、残された時間はあと約1年となる。税効果会計基準の改正が自社に与える影響を早めに検証しておきたいところだ。