このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

昨日(2017年5月30日)、改訂版スチュワードシップ・コードが公表されたが、改訂項目の中で議決権行使結果の個別開示と並び企業への影響が大きいと思われるのが、集団的エンゲージメントだ(スチュワードシップ・コードの改訂内容については2017年3月29日のニュース「企業への影響は? 日本版スチュワードシップ・コード改訂案の全容」参照))。

改訂版コードでは、集団的エンゲージメントについて「必要に応じ、他の機関投資家と協働して対話を行うこと(集団的エンゲージメント)が有益な場合もあり得る」と定める。もっとも、改訂版コード(案)と同時に公表された「改訂案に対するご意見の概要及びそれに対する回答」においては、集団的エンゲージメントは旧コードでも可能であったところ、“確認的”に文言を盛り込むこととしたと説明されている(10ページのNo.20参照)。つまり、集団的エンゲージメントは今回新たに解禁されたのではないというわけだが、コードに明記された以上、企業としては機関投資家の今後の動きが気になるところだろう。

機関投資家サイドでは、コード改訂の動きをにらみ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

昨日(2017年5月30日)、改訂版スチュワードシップ・コードが公表されたが、改訂項目の中で議決権行使結果の個別開示と並び企業への影響が大きいと思われるのが、集団的エンゲージメントだ(スチュワードシップ・コードの改訂内容については2017年3月29日のニュース「企業への影響は? 日本版スチュワードシップ・コード改訂案の全容」参照))。

改訂版コードでは、集団的エンゲージメントについて「必要に応じ、他の機関投資家と協働して対話を行うこと(集団的エンゲージメント)が有益な場合もあり得る」と定める。もっとも、改訂版コード(案)と同時に公表された「改訂案に対するご意見の概要及びそれに対する回答」においては、集団的エンゲージメントは旧コードでも可能であったところ、“確認的”に文言を盛り込むこととしたと説明されている(10ページのNo.20参照)。つまり、集団的エンゲージメントは今回新たに解禁されたのではないというわけだが、コードに明記された以上、企業としては機関投資家の今後の動きが気になるところだろう。

機関投資家サイドでは、コード改訂の動きをにらみ、企業年金連合会が中心となって信託銀行等のパッシブ運用を行う運用機関を集め、集団的エンゲージメントを行うためのプラットフォーム構想が進められてきた。この構想は現在も進行中だが、参加投資家の多くは方向性には賛同しつつも、企業との衝突を避けたい運用機関側と、強圧的なエンゲージメントも排除しないアセット・オーナー側とで、意見の相違もあるようだ。運用機関の多くは金融機関グループに所属するため、受託者責任やスチュワードシップ責任の観点から企業に対してエンゲージメントを行うとしても、企業との過度な緊張関係や対立関係は避けたいというのが本音。これは、議決権行使結果の個別開示が導入されるきっかけとなった金融機関グループ内での利益相反(利益相反の具体例はこちらを参照 )に起因するというよりも、日本の金融機関の“習性”のようなものと言える。

パッシブ運用 : 東証で言えばTOPIXのような株価指数(インデックス)の値動きに連動する運用成果を目指す運用手法のこと。株価指数を構成する銘柄をポートフォリオに組み入れるなどして、運用会社はあまり裁量を加えず運用する。積極的な運用方法でないという意味で「パッシブ」(消極的な)という言葉が使われている。ファンドマネジャーが独自に銘柄を選択して運用する「アクティブ運用」とは対極の関係にある。

また、「開示」の問題が集団的エンゲージメントに影響することも考えられる。大量保有報告制度上、たとえ単独での保有割合が5%以下でも、「保有者との間で、共同して株主としての議決権その他の権利を行使することを合意している者」がいる場合には当該「共同保有者」の保有割合も合算する必要があるが、集団的エンゲージメントを行った場合、この合算が求められる可能性がある。このほか、大量保有報告書制度には、保有者の事務負担軽減の観点から、大量保有報告書(変更報告書)の提出頻度を減らす「特例報告制度」が設けられているが、「重要提案行為」を行った場合には、この特例の適用を受けられなくおそれがある。多くの金融機関グループは傘下の運用機関を含めグループ全体で株式保有状況を管理、開示している。そのため、グループに属する運用機関が集団的エンゲージメントに参加して、他の投資家と共同保有あるいは重要提案行為を行った場合には、グループ全体の保有比率が高まる可能性がある。その結果、グループとして大量保有報告書(あるいは変更報告書)の提出が求められるケースが出てくることも予想される。

大量保有報告制度 : 市場の透明性・公正性を高め、投資者保護を図ることを目的として、株券等の大量保有者に対し「大量保有報告書(or変更報告書)」の提出を義務付ける金融商品取引法上の制度。具体的には、①保有割合が5%超となった場合、②その後、保有割合が1%以上増減するなど重要な変更があった場合、それぞれ提出事由が生じた日から5営業日以内に「大量保有報告書(or変更報告書)」の提出が求められる(②の場合に提出するのは「変更報告書」)。

特例報告制度 : 事前に届け出た「月2回の基準日」において、「大量保有報告書(変更報告書)」の提出義務を判断し、当該基準日から5営業日以内に報告書を提出すればよいとする制度。

重要提案行為 : 投資先企業の株主総会において、又は、その「役員」に対し、発行者の事業活動に重大な変更を加え、又は重大な影響を及ぼす行為として「一定の事項」を提案する行為。「一定の事項」としては、例えば代表取締役の選解任、株式交換・移転、会社の分割・合併、配当に関する方針の重要な変更、資本政策に関する重要な変更などがある。

金融庁は集団的エンゲージメントを実施するために開示規制を緩和するような金融商品取引法の改正は予定しておらず、開示規則に抵触する場合には、堂々と開示をしたうえで対話を行うべきであるとのスタンスを示している。したがって、集団的エンゲージメントを行うかどうかは、運用機関のみならず、金融機関グループ全体で共有すべき問題と言える。この点が集団的エンゲージメントの普及にどのように影響するか、注目される。

買収防衛策を廃止する企業が急増している。

下図は、適時開示情報により買収防衛策の「非継続」「廃止」「非更新」を発表した社数の合計の年度ごとの推移である(例えば「非継続(廃止)」などの表示による重複は調整済み)。2005年5月に経済産業省と法務省が・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

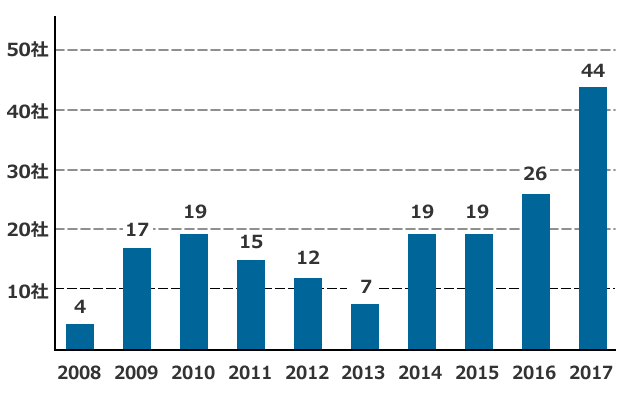

買収防衛策を廃止する企業が急増している。

下図は、適時開示情報により買収防衛策の「非継続」「廃止」「非更新」を発表した社数の合計の年度ごとの推移である(例えば「非継続(廃止)」などの表示による重複は調整済み)。2005年5月に経済産業省と法務省が「企業価値・株主共同の利益の確保又は向上のための買収防衛策に関する指針」を公表して以来、2006年以降はこの指針に沿って買収防衛策を導入する企業が続出したが(買収防衛策の詳細はケーススタディ「買収防衛策の導入(継続)議案に、より多くの賛成票を得たい」参照)、2006年に公開買付制度が改正され、予期せずして唐突に買収されるリスクが低下したことや、リーマンショック後に外国人投資家が減少したことなどを契機に、有効期限(例えば3年間)を迎えた買収防衛策を継続せず廃止する企業も見られたところだ。もっとも、下表を見ると、2015年までは年度によってバラツキがあるものの、20社に達することなく推移してきた。しかし2016年には26社と初めて大台を突破、さらに2017年(5月27日現在)には44社と、これまでにない大幅な伸びを見せている。

公開買付制度 : 会社支配権に影響を与えるような取引の公平性・透明性を確保する観点から、主に市場外で株券等の大量買付けをしようとする者に対し、当該買付けについてあらかじめ情報開示を行うともに、すべての株主に公平に売却機会を付与する制度。金融商品取引法に規定される。

公開買付制度の改正 : ライブドアが東証の取引開始前の時間外取引でニッポン放送株式の29.5%を取得し、既存の取得済株式と合わせ35%を保有するに至った件などをきっかけに行われた改正。具体的には、①市場外の買付けを組み合わせた短期間での買付け(3か月以内に10%超の株式を買付けるケースで、そのうち5%超が市場外取引による場合)の結果、所有割合が3分の1を超えるケースを公開買付の対象とする、②買付けの対象会社は「意見表明報告書」を通じて買付者に対して質問することができることとする一方、買付者は意見表明報告書の送付を受けた日から5営業日内に回答しなければならない、③公開買付期間を従来の「20日以上60日以内」から「20営業日以上60営業日以内」に伸長――などの改正が行われている。

図表:買収防衛策の「非継続」「廃止」「非更新」企業数

注:各年度は7~6月(2008年であれば2007年7月から2008年6月)

出所:日経バリューサーチ

2016年に廃止件数が上放れしたのは、2015年6月にコーポレートガバナンス・コードの適用が開始されたことが影響したものと考えられる。同コードの原則1-5は「買収防衛の効果をもたらすことを企図してとられる方策」について、「その必要性・合理性をしっかりと検討」することを求めている。同原則をコンプライするべく検討を重ねた結果、廃止という結論に達した企業が少なくなかったということだろう。

| 【原則1-5.いわゆる買収防衛策】 買収防衛の効果をもたらすことを企図してとられる方策は、経営陣・取締役会の保身を目的とするものであってはならない。その導入・運用については、取締役会・監査役は、株主に対する受託者責任を全うする観点から、その必要性・合理性をしっかりと検討し、適正な手続を確保するとともに、株主に十分な説明を行うべきである。 |

では、2017年における大幅な増加の原因は何だろうか。これは、本日公表された改訂スチュワードシップ・コードの影響とみられる。改訂スチュワードシップ・コードの指針5-3は「機関投資家は、議決権の行使結果を、個別の投資先企業及び議案ごとに公表すべき」と、いわゆる議決権行使結果の個別開示を求めている。各運用機関がこの指針をコンプライすれば、運用機関ごとに「どの企業のどの議案に賛成(反対)したのか」が明白となる。こうした中、運用機関としては、仮に買収防衛策のような批判の強い議案に賛成した場合、アセットオーナーに対する説明に窮することになりかねない。

最近のエンゲージメントの場では、運用機関から企業に対し「今年から買収防衛策の継続議案には賛成できない」と告げるケースもあったと耳にする。このように、例年よりも反対票が飛躍的に増加しかねない環境の下、買収防衛策を導入している企業の中には、否決リスク(もしくは高い反対率となるリスク)を回避するため、今年の株主総会における継続議案の上程を諦めたところが少なくなかったということだろう。この傾向は来年以降も継続する可能性がありそうだ。

取締役会は上場会社のガバナンスの肝であり、取締役会の充実がガバナンスの充実に直結する。会社法やコーポレートガバナンス・コードが上場会社に社外取締役の選任を求めている(会社法327条の2、コードの原則4-8)のも、社外取締役が取締役会で意見を述べたり、時には社内取締役の意見に反対することによって取締役会の議論が活性化し、その結果取締役会が充実したものとなることを期待しているからに他ならない。投資家にとっても、投資対象企業の取締役会の充実度は最大の関心事の一つであることは言うまでもない。

取締役会の充実度を測るためにコーポレートガバナンス・コードに盛り込まれたのが取締役会評価(コードの補充原則4-11③)だが、取締役会評価を実施している(コンプライしている)上場会社は東証本則市場上場会社の55%に過ぎない(東京証券取引所が公表したコーポレートガバナンス・コードへの対応状況の集計結果(2016年12月末時点)参照)。逆に言うと、取締役会評価を実施できていない本則市場上場会社が半数近くあることになるが、こうした上場会社でも取締役会の充実度を簡易的に測る指標がある。それは・・・

本則市場 : 東証一部・二部市場のこと。本則市場以外の市場がマザーズ、JASDAQ、TOKYO PRO Marketである。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

取締役会は上場会社のガバナンスの肝であり、取締役会の充実がガバナンスの充実に直結する。会社法やコーポレートガバナンス・コードが上場会社に社外取締役の選任を求めている(会社法327条の2、コードの原則4-8)のも、社外取締役が取締役会で意見を述べたり、時には社内取締役の意見に反対することによって取締役会の議論が活性化し、その結果取締役会が充実したものとなることを期待しているからに他ならない。投資家にとっても、投資対象企業の取締役会の充実度は最大の関心事の一つであることは言うまでもない。

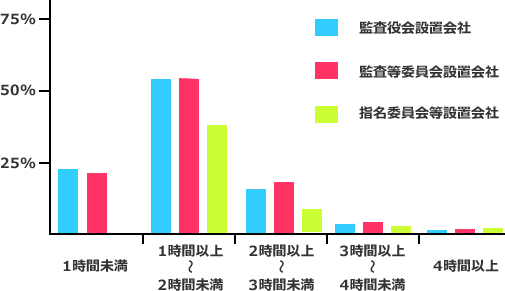

取締役会の充実度を測るためにコーポレートガバナンス・コードに盛り込まれたのが取締役会評価(コードの補充原則4-11③)だが、取締役会評価を実施している(コンプライしている)上場会社は東証本則市場上場会社の55%に過ぎない(東京証券取引所が公表したコーポレートガバナンス・コードへの対応状況の集計結果(2016年12月末時点)参照)。逆に言うと、取締役会評価を実施できていない本則市場上場会社が半数近くあることになるが、こうした上場会社でも取締役会の充実度を簡易的に測る指標がある。それは「取締役会に費やす時間」だ。上場会社の取締役会の平均所要時間は以下のとおりとなっている。(日本監査役協会が実施したアンケートの結果より引用)。

本則市場 : 東証一部・二部市場のこと。本則市場以外の市場がマザーズ、JASDAQ、TOKYO PRO Marketである。

上図のとおり、取締役会での議論に1時間もかけない上場会社は、監査役会設置会社で22%、監査等委員会設置会社で21%もある。ここでいう所要時間には各部門の月次業績報告など「報告に費やす時間」や「決議事項の内容説明に費やす時間」も含まれるため、決議事項の審議に割ける時間はさらに少ない。重要なのは「議論の時間」ではなく「議論の内容や質」であるとはいえ、さすがにそこまで少ない時間では「本当に議論しているのか?」との疑念を持たれたとしても致し方ないだろう。実際、ガバナンスに対する意識がより高いと思われる指名委員会等設置会社では取締役会の所要時間が1時間を切っている企業はゼロである。取締役会に1時間もかけない上場会社は、臨時取締役会の開催頻度が高いといった特殊事情がない限り取締役会が形骸化している恐れがある。このような企業は、自社の取締役会の現状を下表に基づきチェックしておきたい(下記の二つの表はいずれも上場会社役員ガバナンスフォーラムが作成)。

| チェックポイント | 備 考 |

| 取締役会で役員が発言しづらい雰囲気はないか | 例えば、社長が先に議案に対する賛否を表明してしまい、他の役員が反対意見を表明しづらい雰囲気が生じていないか。 |

| 社外取締役への情報開示は十分か | 自社にとって不利な情報を隠して社外取締役に承認を求めるのは社外取締役に対する背任行為であるとともに、取締役会の議論が深化せず、判断を誤るリスクがある。 |

| 取締役会の予定時間は、取締役会が延長される可能性を考慮して決められているか | 役員が取締役会の後に会議やアポイントを入れていた場合や、多忙な“大物”社外取締役がいる場合、取締役会の時間延長が困難になる。 |

| 役員の発言内容を取締役会議事録に記載するようにしているか | せっかく発言しても発言内容が取締役会議事録に記載されないことが続くと、取締役会議事録への署名を拒否せざるを得ないような“有事”でもない限り、「発言したところで意味がない」と考える役員が出てくる可能性がある。 |

逆に、取締役会に4時間以上もかけている上場会社(監査役会設置会社で1.1%、監査等委員会設置会社で0.5%、指名委員会等設置会社で2.9%)は、時間を掛け過ぎているきらいがある。そこまで時間が長いと役員の集中力がもたなくなり、かえって重要な審議のポイントを見逃すことにもなりかねない。取締役会の時間が長い上場会社は、次の視点で取締役会の運営を見直す必要がある。

| チェックポイント | 備 考 |

| 取締役会資料を参加者に送付するタイミングは遅くないか | 資料の送付日から開催日まで時間的余裕がない場合、取締役会の場で決議事項の内容説明に時間をとられることになる。 |

| 報告に割く時間は長すぎないか | 経営陣の全員が知っておく必要もない細かい数字をだらだらと報告していると、取締役会が無駄に長時間となる。 |

| 議案が多すぎないか | 重要性の低い議案を決議する権限をより下位の機関(例えば経営会議、執行役員会議など)に委譲することで、取締役会はより重要な議案にフォーカスできる。 |

| 取締役会議長は、自身も含めてすべての取締役が理性的に発言するよう議事運営に配慮しているか | 取締役会が「社長が他の取締役を叱責するだけの独演会」や「感情的な議論の場」になると、建設的な議論が困難になる。 |

取締役会を充実させるためには、最終的には取締役会評価の実施が避けては通れないものの、取締役会所要時間を把握し、それに応じて上表のように取締役会の運営を見直すことはコストや時間をかけずに取り組めるだけに、取締役会所要時間が短すぎたり長すぎたりする上場会社は今すぐにでも実施しておきたいところだ。

三菱UFJ信託銀行 法人コンサルティング部 会社法務コンサルティング室 室長

全国株懇連合会 理事

東京株式懇話会 常任幹事

中川雅博

東証マザーズに上場している12月決算の窪田製薬ホールディングス(証券コード4596)が本日(2017年5月25日(木))、定時株主総会を開催した。本日は2月決算5月総会会社の定時株主総会の集中日であったが、この日に12月決算会社が定時株主総会を開催したことは注目を集めそうだ。

わが国においては、定時株主総会は決算日から3か月以内に開催されるのが常識となっている。これは、会社法上、株主が議決権を行使することができるのは「基準日から3か月以内」とされているからである(会社法124条2項)。もっとも、会社法は定時株主総会を「事業年度終了後の一定の時期」に開催すればよいとしているため(会社法296条1項)、基準日を決算日より遅い時期に設定すれば、決算日から4か月目以降に定時株主総会を開催することができる。12月決算の窪田製薬ホールディングスが5月に定時株主総会を開催できたのも、定款で定時株主総会の基準日を決算日である12月末日ではなく「2月末日」と定めているからである。このように定時株主総会の基準日を決算日と異なる日に定めている事例は、わが国の上場会社では同社のほかに見当たらないと思われる。

基準日 : その日において株主名簿に名前が載っていれば、株主総会での議決権行使や配当を受ける権利を享受できる日のこと。定時株主総会の基準日を定款に記載しなければ、毎年、基準日を公告しなければならない。その手間を避けるために、定款に基準日を記載するのが通常である。

(文責:上場会社役員ガバナンスフォーラム)

窪田製薬ホールディングスは、2016年12月に当時東証マザーズ上場会社であったアキュセラ・インク(米国企業)との間で三角合併(アキュセラ・インクの株主に対して、アキュセラ・インク普通株式1株につき窪田製薬ホールディングスの普通株式1株を交付)を行った結果、窪田製薬ホールディングスが持株会社となりアキュセラ・インクを完全子会社化するとともに、アキュセラ・インクの本社機能も日本に移転したうえで窪田製薬ホールディングス自身も東証マザーズに上場したという経緯がある。もともとのルーツは米国企業にあるという事情から、決算日以外の日を定時株主総会の基準日とすること(米国では株主総会は決算日から4~5か月後に行われるのが通常)に馴染みがあり、米国企業と同様の総会日程を維持したのかもしれない。

三角合併 : 通常、合併の際には、消滅会社の株主に対して、対価として、存続会社の株式が交付されるが、存続会社ではなくその親会社の株式を交付して行う合併が三角合併である。(文責:上場会社役員ガバナンスフォーラム)

日本でも政府は、決算日と異なる日に基準日を設定することで決算日から定時株主総会までの期間を長くする取組みを推奨している。この取組みによって、株主は議案の検討や対話の時間的余裕を確保でき、実質的判断に基づき議決権を行使することなどが期待されている。政府は、上場会社がこうした取組みを進めるにあたって支障となるものがあれば取り除いていく方針であり、平成29年度税制改正では法人税等の申告期限が見直され、例えば3月決算会社が決算日から3か月を超えた7月に定時株主総会を開催する場合、法人税等の申告期限を定時株主総会後まで延長することができるようになったところだ(2017年4月5日「確定申告期限の延長特例改正で定款変更は必要?」参照。引用:上場会社役員ガバナンスフォーラム)。

政府が進める決算日とは異なる日に基準日を設定するための環境整備は、6月総会の集中緩和を狙いとしているだけに、3月決算会社における取組みが期待されている。しかしながら、経済産業省・東京株式懇話会が本年2月に公表した「株主総会関連の適切な基準⽇設定に関するアンケート調査結果(概要)」を見ると、一部には前向きに検討する会社もあるものの、大半は基準日変更の必要性を感じていないようだ。優先順位が低い理由として、「ニーズが高いとは考えていない」との回答が72.2%に上ったほか、「周知をはかる負荷が高く、費用対効果の観点」が64.1%、「株主確定コストの増加を招くことになり、費用対効果の観点」が32.9%あった。

3つ目の理由における「株主確定コストの増加」とは、決算日と異なる日を基準日に設定した場合であっても引き続き決算日での株主確定は必要となるため、従来よりも株主確定コストが余計にかかるということを意味する。基準日と別に決算日での株主確定が必要となる理由として、決算日が「配当基準日」でもあることが挙げられる。したがって「株主確定コストの増加」を回避するためには、配当基準日も議決権基準日と同じ日に設定して、決算日を議決権基準日でも配当基準日でもなくすれば済むようにも見える。しかし、現時点ではそうはならない。事業報告や有価証券報告書において事業年度末日(=決算日)現在の株式の状況や大株主の状況を記載しなくてはならないとされていることから、決算日での株主確定は、決算日を基準日としない場合でも必要となるのである。政府もこの点は認識しており、2017年4月18日に公表された金融審議会のディスクロージャーワーキング・グループ報告では、議決権基準日を有価証券報告書および事業報告における大株主の状況等の記載時点にできることが望ましい旨を提言している(ディスクロージャーワーキング・グループ報告12ページ「(2)株主総会日程の柔軟化のための開示の見直し」参照)。

足下では6月総会会社の招集通知が順次開示されているが、今のところ決算日とは異なる日に議決権基準日を設定する定款変更議案を付議する会社は見当たらないようである。前記のアンケート調査の結果を踏まえると、企業にとって効果のほどが目に見えない取組みだけに、費用をかけずに実施できることが必要条件になる。企業の取組みを促すためには、官民で地道な環境整備を継続しなくてはならない。

なお、全国株懇連合会は、基準日を変更する場合の企業の対応をまとめた「企業と投資家の建設的な対話に向けて ~対話促進の取組みと今後の課題~」を2016年10月に公表したほか、2017年2月には基準日を変更する場合の定款・株式取扱規程の変更例を「定款・株式取扱規程モデル」に追加している。具体的な検討を進める企業は参考にされたい。

三菱UFJ信託銀行 法人コンサルティング部 会社法務コンサルティング室 室長

全国株懇連合会 理事

東京株式懇話会 常任幹事

中川雅博

東証マザーズに上場している12月決算の窪田製薬ホールディングス(証券コード4596)が本日(2017年5月25日(木))、定時株主総会を開催した。本日は2月決算5月総会会社の定時株主総会の集中日であったが、この日に12月決算会社が定時株主総会を開催したことは注目を集めそうだ。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

コーポレートガバナンス・コードは、上場会社は「独立社外取締役を少なくとも2名以上選任すべき」(原則4-8.)としているが、多くの上場会社がその人選に頭を悩ませてきた(独立役員の定義は2014年12月26日のニュース『「社外取締役」と「独立社外取締役」の違い、明確に説明できますか?』参照)。コードでは、社外取締役に「取締役会における率直・活発で建設的な検討への貢献が期待できる人物」(原則4-9.)という資質が求められているものの、経営内部における“和”を尊重する観点からは、どれだけ有能であっても撹乱要因となるおそれがある人物を選定することは、企業実務の現実としてはありえない。通常は、自社との相性や公的活動や他社での活動を通じた評判を参考にしつつ、自社の取締役会構成のあり方や求められる技倆、ダイバーシティなどを考慮して、候補者を選定することになろう。その結果、複数の上場会社で社外取締役や社外監査役を兼務する“有名人”が出てくる。

コードでは兼職に関しては触れられていないが、当局の非公式見解・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。