3月決算会社の決算手続きが佳境に差し掛かろうとしている。既に株主総会の開催日から逆算したスケジュールや担当割も確定し、あとは粛々と手続きを進めるだけという状態になっている会社が大半であろう。

株主総会に向けたスケジュールの中で、今一度確認しておきたいのが次の2点である。

(1)招集通知の発送日

(2)招集通知の発送前のWeb開示

これらは、ともにコーポレートガバナンス・コードで言及されているからだ。

補充原則1-2②

上場会社は、株主が総会議案の十分な検討期間を確保することができるよう、招集通知に記載する情報の正確性を担保しつつその早期発送に努めるべきであり、また、招集通知に記載する情報は、株主総会の招集に係る取締役会決議から招集通知を発送するまでの間に、TDnet や自社のウェブサイトにより電子的に公表すべきである。

|

会社法上、(1)の招集通知の発送日と「定時株主総会の開催日」の間は最低でも2週間空いている(=招集通知の発送日と定時株主総会の開催日の間に2週間を挟む)必要がある(会社法299条1項 招集通知の発送日については、ケーススタディ「【株主総会の運営】定時株主総会を開催する」の「株主総会スケジュールを左右する「招集通知の発送日」」を参照)。しかし、上記のとおりコーポレートガバナンス・コードの補充原則1-2②が招集通知の早期発送を求めていることを受けて、上場会社における招集通知発送の早期化の傾向は顕著となっている。

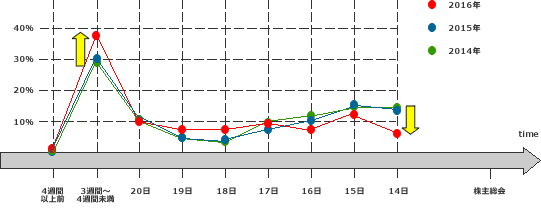

下の図1は、招集通知の発送日と定時株主総会の開催日の間の日数(暦日)を3年分比較したものである(全株懇調査報告書の調査結果をもとに当フォーラムが作成。縦軸は上場会社の社数の比率)。14日が招集通知の法定発送期日になるが、法定の発送期日ぎりぎりに発送した上場企業は2年間で半減した(図1右側の黄色矢印。2014年:14%、2015年:13%、2016年:7%)のに対し、3週間以上4週間未満に早期発送をした上場企業は年々増加の傾向にある(図1左側の黄色矢印。2014年:29%、2015年:30%、2016年:37%)。

図1 発送日と総会日の間の日数

コーポレート・ガバナンス報告書の記載要領によると、上場企業が招集通知を「早期発送」していると言うためには法定期日よりも3営業日以上前に発送しなければならない。今後は上図の14日・15日・16日の社数はさらに減ることが予想されるだけに、自社の招集通知の発送日程が法定期日より早期発送3営業日以上前となっているかどうか確認しておきたい。

補充原則1-2②では、前段で招集通知の早期発送を、後段で(2)の招集通知の発送前のWeb開示を推奨している。招集通知の発送前のWeb開示には、招集通知が投資家の手元に届くよりも早く議案等の情報を伝達できるというメリットがあるだけに、証券取引所も「株主総会における株主の議決権行使の促進に向けた環境整備のお願い」(東証上サ第255号)等を通じ、積極的に取り組むよう上場会社に対し要請している。

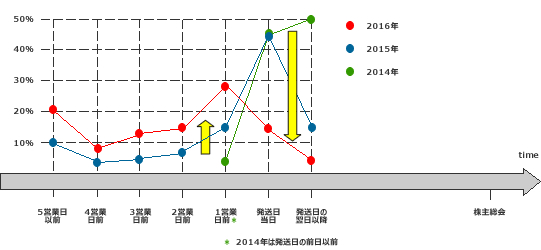

下の図2では、上場会社における招集通知の発送前のWeb開示の状況を3年分比較したものである(全株懇調査報告書の調査結果をもとに当フォーラムが作成。2014年は発送日の前日以降を一括りとしている。縦軸は上場会社の社数の比率)。これによると、2014年は発送日の翌日以降に招集通知をWeb開示する企業が全上場会社の半数にも及んでいたが、2016年には全体の1割を切る状況にまで激減したことがわかった(図2右側の黄色矢印。2014年:50%、2015年:15%、2016年:4%)。一方、招集通知発送日の5営業日以前にWeb開示を行う企業の全体に占める比率は、この1年で2倍以上になっている(図2左側の黄色矢印。2015年:10%、2016年:21%)。

図2 上場会社における招集通知の発送前のWeb開示の状況

監査法人、信託銀行、印刷会社との日程調整や取締役会の開催日を考慮すると、決算日後に(1)の招集通知の発送の更なる早期化は難しいと思われるが、(2)の招集通知の発送前のWeb開示は、招集通知の原稿がフィックスしてさえいれば社内調整だけで実施が可能。投資家との対話を促進するため招集通知の発送前のWeb開示を1日でも早めることができないか、検討したいところだ。