上場企業にとって海外での事業展開が当たり前になる中、海外子会社のマネジメントは重要な経営課題の一つとなっているが、海外“孫”会社となると基本的に海外子会社任せで、親会社(日本企業)は財務内容すらきちんと把握できていないというケースも多いのではないだろうか。

しかし、今後は孫会社のB/S(貸借対照表)などを親会社が把握する必要が出てくる。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

上場企業にとって海外での事業展開が当たり前になる中、海外子会社のマネジメントは重要な経営課題の一つとなっているが、海外“孫”会社となると基本的に海外子会社任せで、親会社(日本企業)は財務内容すらきちんと把握できていないというケースも多いのではないだろうか。

しかし、今後は孫会社のB/S(貸借対照表)などを親会社が把握する必要が出てくる。・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

上場企業にとって海外での事業展開が当たり前になる中、海外子会社のマネジメントは重要な経営課題の一つとなっているが、海外“孫”会社となると基本的に海外子会社任せで、親会社(日本企業)は財務内容すらきちんと把握できていないというケースも多いのではないだろうか。

しかし、今後は孫会社のB/S(貸借対照表)などを親会社が把握する必要が出てくる。

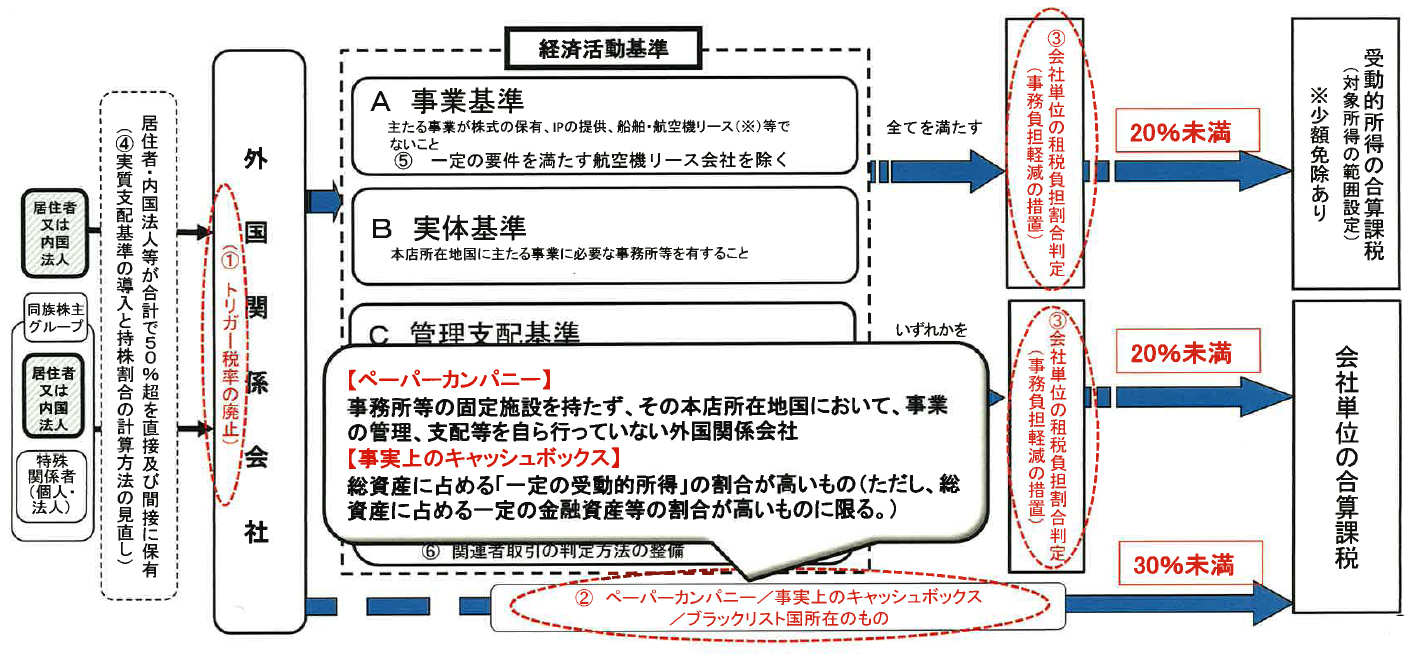

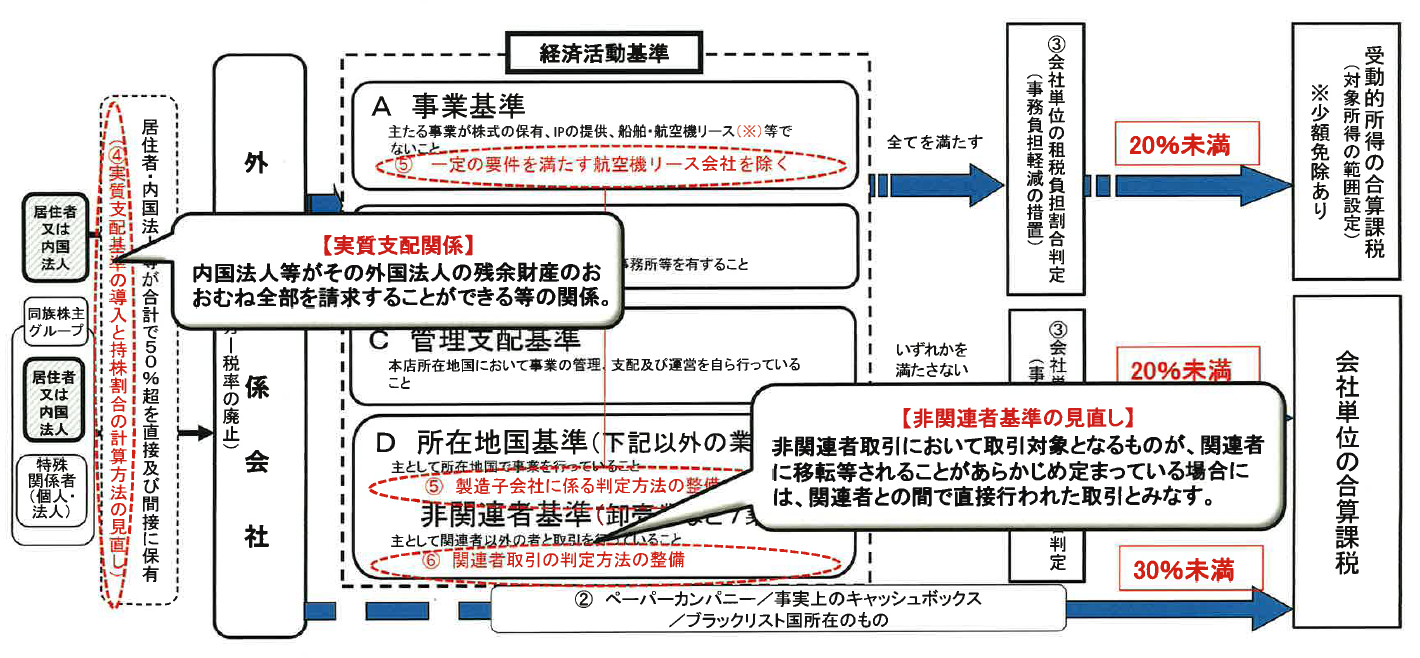

2016年12月5日のニュース「海外子会社を持つ企業の負担が大幅に増加も」でお伝えしたとおり、2017年度税制改正ではタックスヘイブン対策税制が大幅に改正され、「一見して明らかに受動的所得(経済実体を伴わない所得)しか得ていない(経済実体のない)ペーパーカンパニー、事実上のキャッシュボックス、ブラックリスト国所在のもの」については、所得の全額が日本の親会社の所得に合算されることになる。

タックスヘイブン対策税制 : 税率の低い国(タックス・ヘイブン=軽課税国。ヘイブン(Haven)とは「避難所」という意味)に設立した子会社に各種権利の使用料等を支払うことなどにより、日本の親会社の課税所得を圧縮するとともに、(日本の親会社の)利益を軽課税国の子会社に留保するような行為を防ぐため、軽課税国にある子会社の所得を日本の親会社の所得とみなし、これを日本の親会社の所得に合算して課税する仕組み。

キャッシュボックス : 特定の事業活動を行っていないにも関わらず、資金だけが豊富な子会社のこと。

ブラックリスト国: 「租税に関する情報の交換に非協力的な国」として財務大臣が指定する国又は地域に本店等を有する外国関係会社」を指す。OECDが作成する「ブラックリスト」と連動する。

当初案では、「ペーパーカンパニー、事実上のキャッシュボックス、ブラックリスト国所在のもの」については、税負担率が何%であるかを問わず、所得の全額が日本の親会社の所得に合算されることになっていた(2016年12月5日のニュース「 海外子会社を持つ企業の負担が大幅に増加も」の図のすぐ上「ただし・・・」以降参照)。しかし、そうなれば、日本企業がタックスヘイブン対策税制の適用を回避するためには、すべての海外子会社について「ペーパーカンパニー、事実上のキャッシュボックス、ブラックリスト国所在のもの」に“該当しない”ことを証明する必要が出てくる。これはあまりにも企業にとって負担が大きいため、最終案では、税負担割合が30%以上の国等にある海外子会社はタックスヘイブン対策税制の対象外とされた(下図の右下部分参照)。

「等」の意味 : タックスヘイブン(租税回避地)には国となっていないところもある。

<タックスヘイブン対策税制改正の概要図>

その1

出典:自民党税制調査会資料

その2

出典:自民党税制調査会資料

このうち「キャッシュボックス」は、「B/S上の総資産に占める受動的所得の割合が30%超の外国関係会社」と定義されたが、企業の負担を少しでも軽減するため、最終案ではさらに「ただし、総資産に占める有価証券、貸付金及び無形固定資産等の合計額が50%超の外国関係会社に限る」というカッコ書きを追加し、対象を絞り込んだ(上記図「その1」の下部「事実上のキャッシュボックス」の説明、2017年度税制改正大綱117ページの「ロ」参照)。このカッコ書きは、キャッシュボックスに該当するか否かの判定を行う必要があるかどうかの“足切り基準”として一応の機能を果たすことにはなるとはいえ、税負担割合が30%未満の国等にある海外子会社について、資産の内容を調べなればならないということに変わりはない。ある大手企業のCFOからは、「本社でも海外の“孫”以降の会社のB/Sは把握していないし、それを把握するための仕組みを作るには膨大な手間とコストがかかる」といった愚痴も聞かれる。実際のところ、通常の事業活動を行っている企業グループであればキャッシュボックスに該当する海外子会社等はほとんど発生しないとみられることも、企業の不満を増幅させている。

しかも、今回のタックスヘイブン対策税制の改正で、同税制の対象となる“孫”会社等の範囲も見直される。タックスヘイブン対策税制の対象になるのは、基本的に親会社(日本企業)が50%超の株式を保有する海外の会社であり、この点は今後も変更はない。変更されるのは、孫会社等の判定方法だ。現行制度上、孫会社等がタックスヘイブン対策税制の対象になるかどうかは、保有割合の“掛け算”によって判定することになっている。例えば親会社が子会社の株式を70%、子会社が孫会社の株式を60%保有している場合、親会社は孫会社の株式を42%(=70%×60%)保有していることになる。この場合、親会社による保有割合は50%以下であるため、当該孫会社はタックスヘイブン対策税制の対象にならない。一方、2017年度税制改正では、これを「50%超保有関係の連鎖」の有無により判定することとする。上記例では、親会社が子会社の株式を70%、子会社が孫会社の株式を60%保有と、「50%超保有関係」が続いているため、孫会社もタックスヘイブン対策税制の対象とされるわけだ。

このように、上場企業としては、これまでマネジメントの対象外だった海外“孫”会社や“ひ孫”について、持株関係や財務内容を把握する必要が出てくる。改正タックスヘイブン対策税制は「外国関係会社の2018年4月1日以後に開始する事業年度」から適用されるため、外国関係会社が12月決算であれば、「外国関係会社の2019年12月決算」から適用開始となる。親会社(日本企業)が3月決算であれば、「2019年度」の申告から適用開始となり、一見まだ時間的余裕がありそうに見えるが、特に海外子会社が多い企業の場合、準備期間を考えれば残された時間は実はそれほど多くない。経営陣にとっては、年明けから取り組むべき課題と言えそうだ。

機関投資家として、日本企業のコーポレートガバナンス改革の遅れに苦言を呈さざるを得ないケースは少なくない。これに対し、経営者から「欧米式をそのまま導入しようとしても、企業文化の違いが大きい」「そもそも、急激な変化を好まないのが日本企業の文化である」といった趣旨の反論が返ってくることがある。つまり、日本のコーポレートガバナンスの改革がなかなか進まないのは、日本の企業文化の問題だというわけである。

しかし、ここで経営者が言っている「企業文化」とは、決して元々日本企業にあったものではない。むしろ、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

機関投資家として、日本企業のコーポレートガバナンス改革の遅れに苦言を呈さざるを得ないケースは少なくない。これに対し、経営者から「欧米式をそのまま導入しようとしても、企業文化の違いが大きい」「そもそも、急激な変化を好まないのが日本企業の文化である」といった趣旨の反論が返ってくることがある。つまり、日本のコーポレートガバナンスの改革がなかなか進まないのは、日本の企業文化の問題だというわけである。

しかし、ここで経営者が言っている「企業文化」とは、決して元々日本企業にあったものではない。むしろ、かつての日本企業は起業家精神にあふれ、変化を恐れない経営に取り組んでいた。欧米企業との競争に勝ち高度成長を続けてきたかつての日本企業の経営者が「急激な変化を好まなかった」とは考えにくい。自社のコーポレートガバナンス改革が進まないことを「日本の企業文化」のせいにするのは、経営者が現状を追認するための言い訳にしか聞こえないというのが偽らざる感想だ。

しかも、日本企業の経営者は以前より難しい局面に直面している。かつての日本企業は(欧米企業への)キャッチアップ型戦略をとっておけばよかったが、現在は追われる立場となった日本企業には、変化の激しい市場環境に対応するための「イノベーション型」戦略が求められている。

キャッチアップ型戦略では目標(=欧米企業)が明確だったため、経営者もリスクを取りやすかったが、イノベーション型戦略が求められる経営環境の下では、リスクをとらなければいつ破壊的イノベーションに飲み込まれ、「座して死を待つ」ことにもなりかねない。多くの上場企業が“創業者経営”から“サラリーマン経営”へと移行しているが、現在の方が経営者にはより大きなリスクをとり、大胆な改革を実行することが求められていると言える。当然、コーポレートガバナンスも新しい経営環境にあった(=リスクをとることを可能にする)形に変えていく必要がある。こうした変化が、再び日本企業を成長に導くと考えられる。

「日本の企業文化が・・・」といった言い訳はその対極に位置するものであり、機関投資家としては最も経営者から聞きたくないフレーズの一つである。そのようなメンタリティの経営者は自らその地位を降りるべきだろう。

誠に勝手ながら、2016年12月28日~2017年1月5日は

事務局の年末年始休業となります。ご不便をおかけしますが、

何卒ご理解いただきますようお願い致します。

現在政府内では、事業者に対し新たに内部通報制度(*)の導入義務を課すとともに、公益通報制度(*)で保護される「通報者」の範囲を広げるよう公益通報者保護法を改正する動きが本格化している。・・・

公益通報制度 : 「通報窓口」を設置し、不正を知る従業員等からの通報を受け付けることで、組織にとって不利益な情報等を早期に共有し、通報者の保護を図りつつ、適切な調査、是正及び再発防止を講じるという社内制度。

公益通報者保護法 : 「公益」のために通報を行った労働者に対する解雇等の不利益な取扱いを禁止する制度である。内部通報精度を円滑に機能させるための「法律上」の仕組みである。

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

現在政府内では、事業者に対し新たに内部通報制度(*)の導入義務を課すとともに、公益通報制度(*)で保護される「通報者」の範囲を広げるよう公益通報者保護法を改正する動きが本格化している。

公益通報制度 : 「通報窓口」を設置し、不正を知る従業員等からの通報を受け付けることで、組織にとって不利益な情報等を早期に共有し、通報者の保護を図りつつ、適切な調査、是正及び再発防止を講じるという社内制度。

公益通報者保護法 : 「公益」のために通報を行った労働者に対する解雇等の不利益な取扱いを禁止する制度である。内部通報精度を円滑に機能させるための「法律上」の仕組みである。

2016年7月8日のニュース「公益通報者に役員や退職者も 企業の制度維持費用は増加の恐れ」でお伝えしたとおり、消費者庁は、公益通報者保護法改正を目指して「公益通報者保護制度の実効性の向上に関する検討会」を設け、改正事項の検討を進めてきたが、12月15日に「公益通報者保護制度の実効性の向上に関する検討会最終報告書」を公表した。最終報告書は、2016年3月に公表された「第1次報告書」を別紙1、2016年11月に公表された「ワーキング・グループ報告書」を別紙2として、これら2つの報告書の内容を1つにまとめた体裁となっている。消費者庁は、最終報告書の内容をもって公益通報者保護法を改正したい意向であり、その後の議論は国会の場へと移される。

最終報告書で目を引くのが、事業者による内部通報制度の整備義務を法定化する方向で検討を行う必要がある、としている点だ。この背景には、公益通報者保護法の施行から 10 年以上経過しているにもかかわらず、内部通報制度の認知度はいま一つ高まっていないということが挙げられる。そこで内部通報制度の整備を義務化することで、制度の周知を図ろうというわけだ。

上場会社としては、内部通報制度の整備義務を負うこととされる事業者の範囲が気になるところだろう。この点、最終報告書では、「できるだけ多くの事業者を対象」とする方針を打ち出している。内部通報制度を導入していない上場会社は少ないが、上場会社の子会社となると未導入のケースも見られるだけに、対象が子会社まで広がるのか、注目される。

また、最終報告書では公益通報者保護法で保護される「通報者」の範囲を、現在の「労働者のみ」から「退職者、役員等、取引事業者、労働者の家族等その他の者」にまで広げる方針だが、それぞれの者の“扱い”は微妙に異なっている。具体的には、「退職者」は「(保護対象に)含めることが適当」、「役員等」は「労働者との性質の違い等に留意しつつ、(保護対象に)含める方向で検討」、「取引事業者」や「労働者の家族等その他の者」は「労働者との性質の違いやその多様性等を踏まえて、今後更に(保護対象とすべきかを)検討」とされている。この表現の違いは、実際に改正法案で保護対象とされるかどうかの違いとなって表れることになりそうだ。「今後更に(保護対象とすべきかを)検討」するとされた「取引事業者」や「労働者の家族等その他の者」は保護対象から外れることが予想される。

このほか、公益通報をした者に解雇等の不利益取扱いをした事業者に「行政的措置」を下せるようにすべきかどうか(現行法制上、行政的措置は用意されていない)という論点について最終報告書では、「勧告」「公表」「あっせん」「調停」「相談」「指導助言」といった行政的措置を「制度を設ける方向で検討」するとしており、公益通報者保護法の改正法案に盛り込まれる可能性が高い。これに対し、「刑事罰」については「不利益取扱い抑止の手段として他に適当なものがないか等の点を踏まえ、慎重に検討」としており、改正法案に盛り込まれる可能性は低いとみられる。

12月9日の検討会では、法改正に向けた最終報告書とは別に、「公益通報者保護法を踏まえた内部通報制度の整備・運用に関する民間事業者向けガイドライン」(以下、内部通報ガイドライン)も公表されている(こちらは法改正ではないため、公表=発効となる)。これは、民間事業者が内部通報制度に関して自主的に取り組むことが推奨される事項を取りまとめたもので、2016年7月から8月にかけてパブコメに付されていた(内部通報ガイドラインの内容については、2016年7月8日のニュース「公益通報者に役員や退職者も 企業の制度維持費用は増加の恐れ」を参照)。

パブコメ版と比較すると、外部窓口の活用、社内リニエンシー制度の導入、経営幹部から独立した通報ルートの確保などが盛り込まれている点はパブコメ版から変更はないものの、「通報受領の通知」については、「ただし、通報者が通知を望まない場合、匿名による通知であるため通報者への通知が困難である場合その他やむを得ない理由がある場合はこの限りでない」との記述が追加されるとともに、通報者への不利益取扱いの具体例が下記のように詳細に示された点で、パブコメ版と大きく異なっている。

上場会社の役員としては、自社の内部通報制度が内部通報ガイドラインの内容に沿ったものとなっているか、チェックしておきたいところだ。

上場企業各社のコーポレート・ガバナンス報告書(CG報告書)を見ると、コーポレートガバナンス・コードに対応する開示に真摯に取り組んでいる企業がある一方で、ひな形的記載にとどまっている“残念”な企業も少なくない。また、統合報告書は記載要領が用意されていない任意の開示資料であるだけに、CG報告書以上に内容が“ピンキリ”の状況だ。それだけに、他社の優れた「CG報告書」や「統合報告書」から学ぶべき点は多い。

下表に掲げた企業は、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

上場企業各社のコーポレート・ガバナンス報告書(CG報告書)を見ると、コーポレートガバナンス・コードに対応する開示に真摯に取り組んでいる企業がある一方で、ひな形的記載にとどまっている“残念”な企業も少なくない。また、統合報告書は記載要領が用意されていない任意の開示資料であるだけに、CG報告書以上に内容が“ピンキリ”の状況だ。それだけに、他社の優れた「CG報告書」や「統合報告書」から学ぶべき点は多い。

下表に掲げた企業は、GPIFが国内株式の運用を委託している運用会社に挙げてもらった「CG報告書が優れている企業」の一覧(運用会社のうち16社が回答)。12月8日の未来投資会議構造改革徹底推進会合で配布された資料「インベストメントチェーンにおける Win-Win環境の構築を目指して GOVERNMENT PENSION INVESTMENT FUND ~スチュワードシップ責任とESGの観点から~」に記載されている。

GPIF : 年金積立金管理運用独立行政法人(Government Pension Investment Fund)。厚生年金と国民年金の積立金の管理・運用を行う厚生労働省所管の独立行政法人。運用資産の規模が100兆円を優に超える世界最大の機関投資家である。

■ GPIF の委託先が選んだ「CG報告書が優れている企業」

| 企業名 | CG報告書が優れている理由 |

| 花王 | ・当初は「全て実施」と公表したが、“解釈の余地なく”実施していると判断できる項目以外はエクスプレインに変更。 真摯な姿勢は開示の信頼性を高める。 ・CG報告書の変更履歴をHPで更新している点も高く評価。 ・取締役会の実効性評価について、評価プロセス及び結果の概要が具体的に記載されており、取締役会の機能向上に向けた同社の本気度が伝わってくる。 |

| オムロン | ・取引所のルールではコーポレートガバナンス・コードの全73項目の対応状況を開示する必要がない(11項目だけでよい)ものの、「コーポレートガバナンスポリシー」として全73項目の対応状況を開示している。 ・社長指名諮問委員会等の設置により、人事における透明性を確保。 ・読みやすい。 ・企業理念に基づいた価値創造のストーリーが分かりやすく記載されており、企業価値向上に向けた道筋を想起しやすい報告書になっている。また、全社だけでなく各セグメントについても定性的、定量的な開示がバランス良くなされており、投資可否を検討する上での判断材料が充実している。 |

| 大東建託 | 全項目を独自の表現で網羅、過去の同社のIRの説明内容と整合的であり、透明性の高い経営の実現に取り組んでいる。 |

| 資生堂 | ・取締役会の実効性評価や取締役に対するトレーニングの充実度 ・モニタリングボード型のコーポレート・ガバナンスの実施を目指し、同社の企業価値向上のための取締役会の在り方が追及されている。 |

| 大東建託 | 全項目を独自の表現で網羅、過去の同社のIRの説明内容と整合的であり、透明性の高い経営の実現に取り組んでいる。 |

| ディスコ | 業績連動型報酬制度に関する方針、基準を明確かつ具体的に記載している。 |

| 荏原製作所 | ・取締役会評価において、先進的な企業や米国企業の事例をベンチマークとして自社を分析するなど、意欲的な取り組み。 ・CG報告書や招集通知の英文での提供など、外国人投資家を意識した対応。 |

上場企業の役員(特にIR担当取締役)は、これらの“CG報告書の優等生”を研究し、運用会社から高評価を受けている内容やスタンスを自社のCG報告書にも取り込めないか、検討すべきだ。とりわけ、CG報告書に対するコメントの赤字部分、「当初は「全て実施」と公表したが、“解釈の余地なく”実施していると判断できる項目以外はエクスプレインに変更。」(以上、花王)や「取引所のルールではコーポレートガバナンス・コードの全73項目の対応状況を開示する必要がない(11項目だけでよい)ものの、「コーポレートガバナンスポリシー」として全73項目の対応状況を開示している。」(オムロン)あたりは今すぐにでも真似したいところだ(オムロンのCG報告書が投資家から高評価を受けている理由については、2015年6月29日のニュース「オムロンのガバンナンス・コード対応に投資家から高評価」も参照)。

ガバナンスコードに基づく開示項目 : 本則市場への上場会社は、証券取引所の規定でコーポレートガバナンス・コードの全73項目のうち、「開示すべき」とされている事項(原則1-4や1-7など11の項目)以外の事項(計62項目)はCG報告書に記載する必要はないとされている。

また、GPIFの資料には、GPIFが国内株式の運用を委託している運用会社に挙げてもらった「統合報告書が優れている企業」も掲載されている。オムロンはCG報告書のみならず統合報告書でも高評価となった。各社の評価ポイントを参考に、自社の統合報告書の改善を図りたいところだ。

■ GPIF の委託先が選んだ「統合報告書が優れている企業」

| 企業名 | 統合報告書が優れている理由 |

| カプコン | ・統合報告書全体が中計を柱に構成されており、会社の戦略が投資家に「シナリオ」として伝わる。会社の「目指すべき姿」、それを実現するための課題と取り組みが明確。加えて、CSRについてもそれが企業業績にいかに繋がるかが触れられている。 ・社外取締役と機関投資家の対話内容、取締役会での主な議論を開示している。 |

| オムロン | ・経営者の自社に対する現状認識とそれに対する対応方針が示されている。 ・同社が注力している指標や競合環境等の非財務情報が開示されている。 ・ROIC経営の観点からも、全事業を見渡す事業のポートフォリオマネジメントと各事業の成長性について、わかりやすく説明している。 ・取締役会議長とCEOの分離の意味、社外取締役の役割、社長指名諮問委員会の運用の仕方などがよく理解され、実行されている。 |

| 味の素 | ・投資家の視点を意識した報告書であり、味の素独自の方法で社会に貢献しつつ成長を目指す姿がユニーク。2020年までにグローバル食品企業のトップ10入りを実現するため、社会の課題解決により社会価値を実現し、新たな経済価値を創出し事業の成長を目指すAjinomoto Group Shared ValueというユニークなCSV経営を分かりやすく説明。 |

| ポーラ・オルビスHD | ・自社のブランド戦略と環境・社会課題への対応がリンクしている。 ・財務資本と非財務資本を対比させてたうえで、価値創造プロセスの説明がなされている。 ・ステークホルダーとの対話を重視し、経営にフィードバックしようという考え方。 |

| 丸井グループ | ・キャッシュフロー配分、経営指標、資本政策に対するコミットメントが明確である。 ・“Social”の観点でダイバーシティーの課題に向けた取組みを開示している。 |

| 三菱商事 | ・社外役員のみの座談会、取締役報酬制度の詳細を掲載。 ・ガバナンス、リスクマネジメント、グローバルでのCSR活動紹介等、多方面からの継続的な企業価値向上への取組みが取り上げられており、バランスが良い。 |

| 大和ハウス | ・人口減少というマクロ面での逆風に直面する中での資本配分政策の重要性や経営姿勢が明確に語られている。 ・各事業部門における収益目標に加え、今後の投資計画についても詳細に開示。 |

| 堀場製作所 | ・コーポレート・フィロソフィーが明確であり、納得性が高い。 ・競争優位性を通じて事業機会をどう確保するかを簡易に説明。 ・セグメント毎の長期目標や非財務資本による価値創造を説明。 |

| 三菱重工 | 同社の歴史、様々な事業を展開する同社の強みと課題の整理、課題に対する対応(ドメイン制、キャッシュフロー経営の推進等)が非常に分かりやすく記載されている。 |

ドメイン制 : 事業活動を「事業領域」ごとに集約すること。三菱重工はかつての「① 船舶・海洋事業本部、② 原動機事業本部、③ 原子力事業本部、④ 機械・鉄構事業本部、⑤ 航空宇宙事業本部、⑥ 汎用機・特車事業本部、⑦ 冷熱事業本部、⑧ 工作機械事業本部、⑨ エンジニアリング本部」を、事業ドメインによって「①エネルギー・環境ドメイン、②機械・設備システムドメイン、③交通・輸送ドメイン、④防衛・宇宙ドメイン」に再構築した。

来年の株主総会でも役員報酬改革は大きなテーマの一つとなることが予想されるが、リストリクテッド・ストック(譲渡制限付株式報酬)、信託型株式報酬、ストック・オプションなど複数の選択肢がある中で考慮に入れる必要があるのが税負担だ。実際、役員報酬に占めるインセンティブ報酬の割合が高い欧米企業では、「損金性」は役員報酬に関する方針を決定する上で重要な要素となっており、損金算入できない(=株主利益の棄損につながる)役員報酬制度を採用することの合理性を株主に対して説明すること困難となっている。

リストリクテッド・ストック(譲渡制限付株式報酬) : Restricted Stock:一定期間の譲渡制限が付された株式報酬

損金 : 法人税計算の基礎となる法人所得を減らす性質の支出等のこと。損金は企業会計上の費用とおおむね一致するが、役員賞与や固定資産の減損損失など「損金には該当しない費用」もある。

こうした中、12月8日に公表された平成29年度税制改正大綱には、役員報酬に関する法人税の扱いを大幅に見直す内容が盛り込まれている(67ページ~参照)。

税制改正大綱の内容は経理・税務等の担当役員以外には分かりにくい極めて専門的なものとなっているが、ポイントは3つに集約される。

まず、これまでは・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。