来年の株主総会でも役員報酬改革は大きなテーマの一つとなることが予想されるが、リストリクテッド・ストック(譲渡制限付株式報酬)、信託型株式報酬、ストック・オプションなど複数の選択肢がある中で考慮に入れる必要があるのが税負担だ。実際、役員報酬に占めるインセンティブ報酬の割合が高い欧米企業では、「損金性」は役員報酬に関する方針を決定する上で重要な要素となっており、損金算入できない(=株主利益の棄損につながる)役員報酬制度を採用することの合理性を株主に対して説明すること困難となっている。

リストリクテッド・ストック(譲渡制限付株式報酬) : Restricted Stock:一定期間の譲渡制限が付された株式報酬

損金 : 法人税計算の基礎となる法人所得を減らす性質の支出等のこと。損金は企業会計上の費用とおおむね一致するが、役員賞与や固定資産の減損損失など「損金には該当しない費用」もある。

こうした中、12月8日に公表された平成29年度税制改正大綱には、役員報酬に関する法人税の扱いを大幅に見直す内容が盛り込まれている(67ページ~参照)。

税制改正大綱の内容は経理・税務等の担当役員以外には分かりにくい極めて専門的なものとなっているが、ポイントは3つに集約される。

まず、これまでは損金不算入とされてきた役員の在任時に支給する信託型株式報酬が損金算入できることとされたという点だ(退任時に支給する信託型株式報酬はこれまでも損金算入が可能)。法人税法上、役員報酬を損金算入するためには、役員報酬が「定期同額給与」「事前確定届出給与」「利益連動給与」のいずれかに該当する必要があるが(法人税法34条)、信託型株式報酬はこのいずれにも該当しないため、損金算入ができなかった。こうした中、平成29年度税制改正では、役員在任時に支給する信託型株式報酬を「事前確定届出給与」あるいは「利益連動給与」として損金算入する道を開いている。

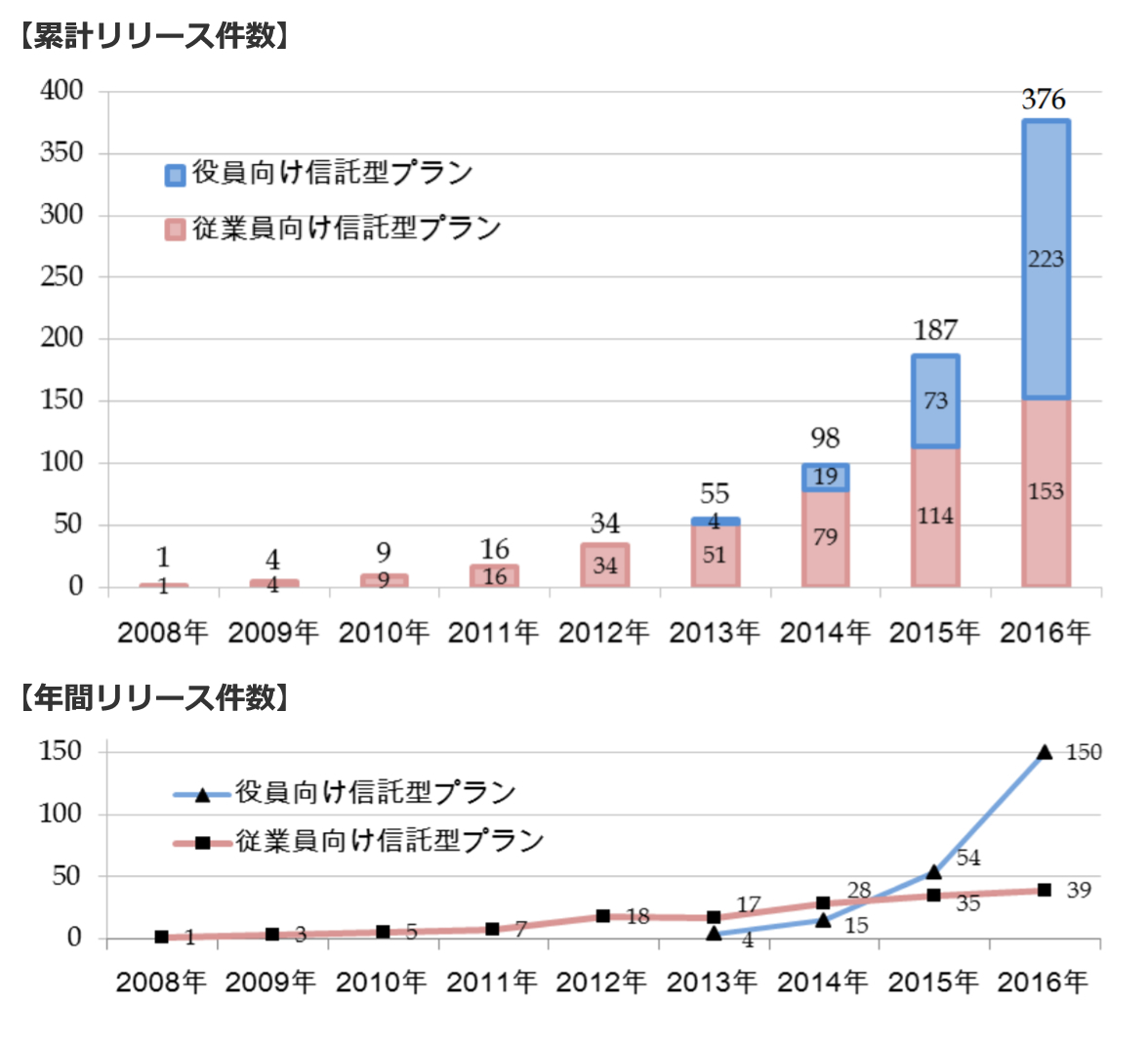

具体的には、信託型株式報酬が事前確定届出給与あるいは利益連動給与に該当するよう、(1)新たに「所定の時期に確定した数の株式を交付する給与」も事前確定届出給与に該当することとし、また、(2)利益連動給与の算定指標に「株価」や「売上高」(ただし、「売上高」のみを指標とした場合には損金算入不可。損金算入するためには、利益や株価と併用する必要あり)、さらに複数年度を対象とする指標を加える(現行の利益連動給与の指標は単年度のものを前提にしている)。下表のとおり、上場企業の採用が増えている信託型株式報酬だが、損金算入が認められることで、さらに採用企業数がさらに伸びる可能性もある。

定期同額給与 : 役員給与の支給時期が1か月以下の一定の期間ごとで、かつ、当該事業年度の各支給時期における支給額が同額であるもの

事前確定届出給与 : いつ、いくら(確定額)を支給する」旨を“事前に”確定した上で税務署に届け出をし、それに基づいて支給するもの

利益連動給与 : その事業年度の利益に関する指標に基づく「あらかじめ定められた方法」により決定されるもの

<2008~2016 年における信託型株式報酬プランの概況>

※ウイリス・タワーズワトソン、三菱UFJ信託銀行による調査

2つ目のポイントが、ストック・オプション(新株予約権)が、「事前確定届出給与」又は「利益連動給与」の損金算入要件を満たさない限り、全額損金不算入とされることになったという点だ。ストック・オプションはこれまで税制非適格(⇔税制適格ストック・オプション)であれば損金算入可とされてきたが、事前確定届出給与か利益連動給与に該当しない限り、損金算入は認められないことになる。株式報酬ストック・オプション含め、ストック・オプションの付与を検討する企業にとっては要注意だろう。

税制適格ストック・オプション : 税法が求める要件を満たすことで、権利行使によって株式を取得した時点で生じている含み益(権利行使時の株式の時価-株式の取得価格)への課税が、実際に株式を売却する時点まで繰り延べられる(=株式を購入しただけで課税されるという状況を避けられる)ストック・オプションのこと。具体的な要件としては、無償発行、権利行使期間が「株主総会での発行決議の2年後~10年後までの最大8年間」、行使価格が発行時の時価以上、権利行使金額が「年間1,200万円まで」などがある。

3つ目のポイントが、リストリクテッド・ストック(譲渡制限付株式報酬)に対する損金算入制限だ。リストリクテッド・ストックは、業績の達成度合い等に応じて株式の譲渡制限を解除する(=譲渡制限が解除されなかった株式は会社により没収される)という仕組みをとっている。平成28年度税制ではリストリクテッド・ストックを「事前確定届出給与」として損金算入できることが明確化されたところだが(2016年3月2日のニュース「パフォーマンス・シェアの性格を持つ株式報酬も損金算入される方向」参照)、平成29年度税制改正では、業績により“段階的に”株式の没収数が変化するものは事前に報酬額が確定していることを前提とする「事前確定届出給与」とは言えないことから、事前確定届出給与には該当しないものとする。ただし、業績が未達の場合に「全部」の株式報酬が没収される場合には、引き続き「事前確定届出給与」に該当することとする。

また、平成29年度税制改正では、リストリクテッド・ストックは「利益連動給与」にも該当しないことが明確にされる。すなわち、リストリクテッド・ストックを損金算入するためには、「事前確定届出給与」の損金算入要件を満たすしかないということだ。

法人税法関係の改正の大部分は平成29年4月1日から適用されるが、上記のとおり、退職給与、ストック・オプション、リストリクテッド・ストックに関する改正は企業にとっては不利となるものであることに配慮し、平成29年10月1日以後の(役員報酬の)付与決議等から適用されることになる。つまり、3月決算法人であれば、平成30年の株主総会から本改正が適用されることになる。一方、利益連動給与の指標拡大など課税緩和となる事項については、平成29年4月1日以後の付与決議等から適用される。