回答者:

株式会社 亀屋 代表取締役社長

危機管理コンサルタント 山崎 正晴

いまリスクの高い国はどこか

海外展開を活発化させる日本企業が進出する国は広範囲に及んでいますが、どこの国にも何らかのリスクがあります。

リスクは、それぞれの国の歴史、民族、文化、宗教、政治、経済などに由来しているので、それらを分析することによって見えて来ますが、国の歴史や政治などを学ぶのには時間がかかります。これに対し、少なくとも国の現在の状況は、様々な統計資料等を調査すれば比較的容易に知ることが出来ます。以下では、日本企業が進出先として選ぶことが多いと思われる国として選定した24ヶ国の現在の状況と、それにより発生するリスクへの対応を見てみましょう。

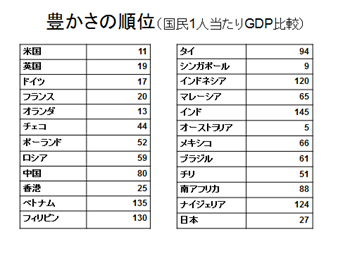

まず、その国の治安に大きな影響を与える「豊かさ」の順位は下表のとおりとなっています。

どこの国にも大金持ちはいますが、国民1人当たりのGDPを比較すると、その国の国民がどの程度豊かか、または貧しいかが分かります。インド、インドネシア、フィリピン、ナイジェリアなど順位の低い国は、国全体としては大国でも国民一人ひとりは貧しく、社会インフラも不十分で、国民の間に不満が蓄積されやすいことから、デモ、暴動、テロなどが発生するリスクが高い状態にあります。ただし、なかにはベトナムのように、貧しいながらも比較的治安が安定している国もあります。

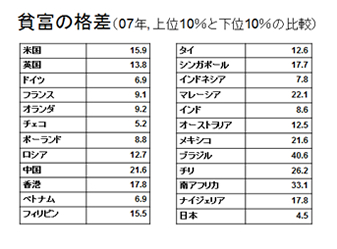

次に、米国でトランプ大統領誕生の一因にもなったとされる「貧富の格差」について見てみましょう。

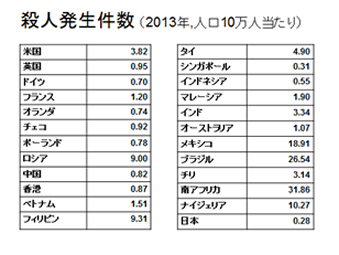

上述したベトナムのように、国民一人ひとりは貧しくても治安が安定している国がある一方で、米国のように豊かでも犯罪の多い国もあります。その背景にあるのが、貧富の格差です。上の表で示したとおり、ベトナムの貧富の格差が6.9倍であるのに対し、米国では15.9倍にもなっている点に注目してください。米国よりもさらに貧富の格差が著しいメキシコ、ブラジル、フィリピン、南ア、ナイジェリアなどの国では、窃盗や強盗に加えて、身代金目的の誘拐が頻発しています。また、殺人の発生件数も多くなっています。

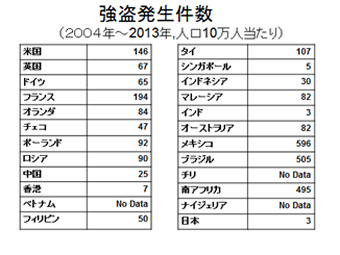

殺人発生件数には、上で見た貧富の格差に加えて、国内での銃器の拡散度が影響します。米国やフィリピンで銃による殺人の発生件数が多いことは広く知られていますが、多数の日本企業が進出するタイでも銃が広く拡散し、殺人発生件数が決して少なくないことは、日本ではあまり知られていません。タイではタクシー運転手が護身用に拳銃か刃物を持っていることが珍しくないので、料金で揉めた場合でも、穏便に済ますことが身のためです。

メキシコ、ブラジル、南ア、ナイジェリアでは路上での強盗殺人が多発しているため、駐在員や出張者には、赴任前に十分な安全教育を受けさせることが重要です。銃を突きつけられた際には一切抵抗せず、持ち物を全て引き渡すことが基本動作となります。

「安全」と思われている欧州でも強盗が頻発

強盗や殺人は政治が腐敗している国でも多発する傾向があります。

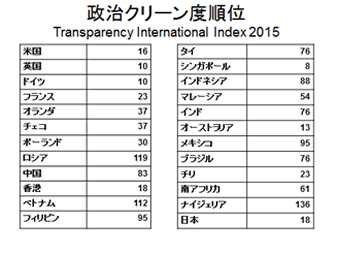

下表の政治クリーン度は、各国の政治や行政における汚職の度合いを比較したものです。

ロシア、中国、ベトナム、フィリピン、タイ、インドネシア、インド、メキシコ、ブラジル、ナイジェリアなどクリーン度の低い国では、警察や裁判に公正さは期待出来ません。警察官が犯罪に荷担している場合も少なくなく、裁判官に賄賂を渡して抱き込み、有利な判決を出させることなどは日常茶飯事です。民事か刑事かにかかわらず、万一これらの国でトラブルに巻き込まれた場合には、「警察など公的機関に通報する前」に、顧問弁護士、危機管理コンサルタント、日本大使館などに相談することが基本動作となります。

一方、政治的に(経済的にも)安定している欧州でも強盗が多発していることには注意が必要です。実際、欧州の中でも治安の良いイメージがあるイギリス、フランス、ドイツなどで強盗や窃盗の被害に遭っている駐在員や出張者は少なくありません。これらの国には多くの移民や外国人労働者がおり、それが治安悪化の原因となっています。

現地報道が情報源にならないケースも

海外でのリスクは強盗や殺人だけではありません。地域によっては、伝染病や環境汚染等の被害に合うこともあり得ます。その場合、通常であれば現地の報道は有力な情報収集の手段になりますが、国によってはそうとは言えない場合があります。

下表は各国の「報道自由度」を示しています。

中国など報道自由度の低い国では、パニックを引き起こす可能性の高い伝染病や環境汚染などの情報が規制されることがあるため、駐在員は、報道だけに頼らず、街の人々の動きや個人的情報源から真実を探る術を身につける必要があります。例えば、昨日まで店頭に沢山並んでいたペットボトルが全て売り切れていたら、水道水の汚染を疑うべきです。また、スーパーの店頭から野菜や肉が消えていたら、産地での異変か伝染病発生の可能性があります。

また、報道自由度は国の民主化の度合い表す指標でもあるため、順位の低い国は、政治が独裁傾向にあり、結果として多くの国民の意思が政治に反映されずに不満が鬱積し、デモや暴動、犯罪、後述するテロなどが起こりやすい状況にあります。

ちなみに、日本の報道自由度は2010年には世界で11位でしたが、12年の東日本大震災での放射能汚染情報が偏向していたとの見方がなされ、14年には59位と急落しました。その後も報道に圧力がかけられていると評価され、15年には61位、16年には72位と下落の一途をたどっています。

タイの交通事故死亡者数は日本の8倍

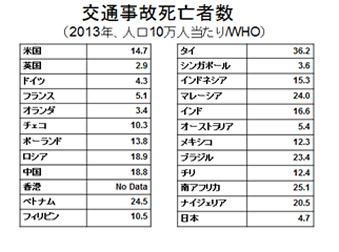

また、海外では「交通事故」のリスクも無視できません。下表のとおり、交通事故による死亡者数は国によって大きく異なりますが、ほとんどの国で日本よりも多くなっています。

なかでも突出して多いのがタイです。日本では1年間に人口10万人当たり4.7人が死亡しているのに対し、タイでは実にその8倍の36.2人が死亡しています。

その最大の理由として、社会インフラの格差が挙げられます。日本と比べると、タイは病院数、医師数、救急車数のどれをとっても劣っています。それに加えて、無免許や無届け営業の多いタクシーやミニバスは運転技術も管理体制も劣悪であり、これが事故の原因となっています。このような国に進出する企業は、社有車や(たとえ値段が高くとも)質の高いタクシー会社を利用するほか、救急車の来ない遠隔地には複数の車で移動する、救急医療機関と予め契約しておくなどの対策をとる必要があります。

テロ対策は「やるべきことはきちんとやっていた」と言える状態を作っておくことが重要

近年、海外に進出する日本企業にとっても大きな脅威となっているのがテロです。

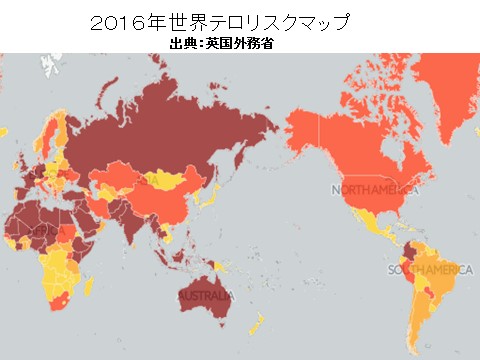

英国・外務省が作成した下記の地図は、世界各国のテロの危険度を示したものです。色の濃さ(紫が最も高く、ピンク、黄土色、黄色の順に低くなります)がリスクの高さを表しています。

この地図を見ると、中東、北アフリカ、南西アジアなどでリスクが高いことが分かりますが、同時に、色のついていない国、すなわちテロのリスクがゼロの国は世界中どこにもないことに気がつきます。今やテロのリスクは世界のどこにいても存在し、絶対に安全という地域はありません。

実際には、イラク、シリア、リビア、アルジェリアなどテロ多発国に行かない限り、テロの被害に遭う確率は非常に低いのですが、パリやジャカルタなどで起きたテロのニュースを見ると、恐怖心がつのるところでしょう。こうした状況の中で企業がまずやるべきことは、赴任者や駐在員にテロのリスクに関する正確な情報を提供し、交通事故などと比較すると被害に遭う確率ははるかに低いという事実を理解させることです。その上で、危機管理コンサルタントの協力を得て、テロに巻き込まれるリスクを低くするための“実用的な助言”を提供しておくべきでしょう。具体的には、テロに遭う確率が出来るだけ低くなるよう、国や都市ごとに、テロの標的になりやすい場所や時間帯を伝えます。また、現地の工場、事務所、店舗などの会社施設においては、入出管理や周辺パトロール等を行い、テロリストに隙を見せないことが有効なテロ対策になります。

これらを全てやってもテロを100%防ぐことは不可能ですが、万が一テロの被害に遭った場合に、企業として「やるべきことはきちんとやっていた」と言える状態を作っておくことに意義があるのです。

「有事」の際の行動指針策定は必須

ここまでは、リスクの種類別に主として「被害に遭わないための対策」を説明してきましたが、どのような対策をとったとしても、事件や事故が発生することはあり得ます。そこで必要になるのが、「事件・事故発生時の対応体制の確立」です。

海外では、日本のように交番もなければ、救急車もすぐには来ない上に来ても有料だったり、病院があっても医者がいなかったりと、社会インフラは日本とは大きく異なります。地震国であるにもかかわらず、建物が耐震構造になっていない国も少なくありません。また、上述のとおり、政治クリーン度の低い国では、警察も裁判所もあてにならないどころか、賄賂を要求されるなど、有害ですらあります。

したがって、進出する国ごとに、警察、救急、消防、裁判所など有事に必要となるサービスの有無、信頼性、それに代わる対応策を見つけておくことは、雇用主としての企業の義務です。それに加えて、海外拠点長及び管理責任者には、セキュリティー管理者としての教育と訓練を事前に受けさせる必要があります。施設入出管理の考え方、誘拐や爆破予告への対処方法などの必要な教育を施すことなしに、拠点長や管理責任者などの拠点管理者を現地に派遣する経営者は、無責任の誹りを免れません。なお、企業が海外拠点において守るべき対象者には、駐在員及びその帯同家族、出張者のみならず、多数の現地従業員が含まれることを忘れてはなりません。ただ、業務命令で安全な日本からリスクの高い国に派遣させられた駐在員と、元々その国に生まれ育った現地従業員を全く同様に取り扱うのが公平か否かについては議論の余地があるところです。

いずれにせよ、企業は海外進出に際し、現地の法律、雇用契約、社会通念等を勘案の上、弁護士や危機管理コンサルタントの助言を受けて、有事の際の行動指針を予め定めておくことが重要です。これがないと、いざという時に対応を迷ったり間違えたりして、従業員からの信頼や社会的な信用を失うことにもなりかねません。また、何ら対応策を準備していなかったとなれば、仮に従業員やその家族・遺族から損害賠償を求められた場合、自社の信用が傷つくばかりでなく金銭的にも多大な損害を被ることになりかねません。

また、雇用者としては、高額な事件・事故対応コストや、駐在員や現地従業員からの損害賠償請求などを想定し、労災保険、医療保険、傷害保険、誘拐身代金保険、緊急帰国費用保険等に加えて、第三者賠償責任保険に加入しておくことも重要です。

第三者賠償責任保険 : 企業の業務遂行等に起因した偶然の事故により、第三者に対する法律上の賠償責任を負担した場合に、被保険者が被る損害(賠償金など)を填補する保険のこと。

大事な社員を海外に出向させる上場企業としては、弁護士や危機管理コンサルタントの助言も受けて、万全の備えをしておく必要があります。