会社法上、議決権の保有比率が「50%超」の株主は、株主総会の普通決議を単独で成立させることが可能とされている。このため、子会社の持分比率は50%超あれば十分にも見えるが、一方で、少数株主への配慮を不要とするため、100%子会社化にこだわる上場会社も少なくない。

こうした中、100%子会社化のハードルを上げかねない制度改正が実現する方向となっているので要注意だ。

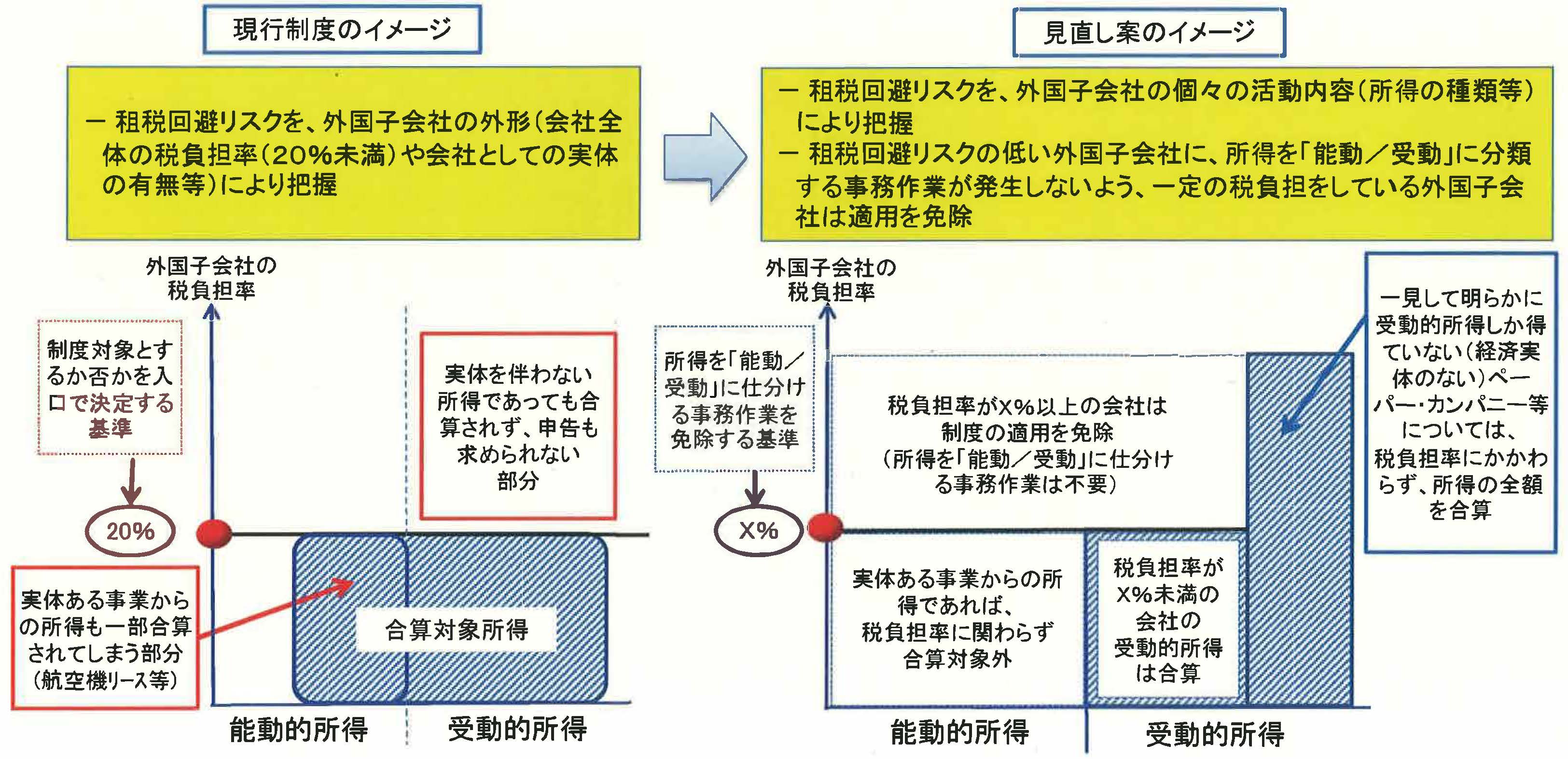

100%子会社化を実現する手法としては、株式交換、株式併合、全部取得条項付種類株式のほか、平成27年5月1日から施行された改正会社法により認められた株式等売渡請求などがある。このうち株式交換については、法人税法上の組織再編税制の適用対象となっている。組織再編税制では、下表のような要件を満たさない限り、組織再編に伴う資産の移転に対し法人税がかかる仕組みとなっている。

株式交換 : 100%子会社化を図るための手法の一つ。子会社となる会社の株主が保有している(子会社となる会社の)株式を親会社となる会社が取得し、その代わりに子会社となる会社の株主に親会社となる会社の株式を割り当てる(割り当てる株式数は、株式交換契約によって決められた株式交換比率に基づく)。この結果、子会社の株主はすべて親会社となり(100%子会社化が実現)、子会社の元株主は親会社の株主となる。

株式併合 : 複数の株式を1株にまとめる(併合)することにより、発行済み株式数を減少させる手法のこと。例えば2:1の割合で株式を併合する場合、1株当たりの理論的な価値(株価)は2倍に調整されることから、株価を上げる要因の1つにもなり得る。ただし、株式併合は少数株主を締め出す結果を招くため、その実施にあたってはその理由を開示するとともに、株主総会の特別決議による承認を得る必要がある。

全部取得条項付種類株式 : 会社がその全部を取得することができる種類株式のこと。株式に全部取得条項を付すには、まず株主総会の特別決議により定款を変更し、その後、再び特別決議により全部取得条項を発動させる必要がある。会社は全株主から株式を取得、対価として新株を発行するが、新株の発行比率を極端な率とすることで少数株主には1株未満の端株が交付される。この端株に対して現金を交付することで、少数株主を排除する。

株式等売渡請求 : 「特別支配株主(議決権の90%以上を有する株主)」が、少数株主の有する株式等の全部を「少数株主の個別の承諾」なしに、金銭を対価として少数株主から直接取得することを可能にする手法。株主総会の特別決議は不要である。ただし、対象会社に対しては、少数株主に交付する金銭の額や算定方法など一定の事項を通知し、その承認を得なければならない。

組織再編税制 : 組織再編には資産の移転が伴う(例えばA社がB社を吸収合併した場合、B社の資産がA社に移転することになる)。資産の移転は基本的に課税対象(資産の取得価額よりも移転価額が高ければ、その差額が課税対象となる)とするのが税務の考え方だが、組織再編のたびに税金がかかるとなると、企業が必要な組織再編すら躊躇してしまう可能性があるため、法人税法では「組織再編税制」を制度を設け、100%グループ内の組織再編や、共同事業のための組織再編を行う場合には資産の移転に課税を行わないことにしている。

| 企業グループ内の組織再編成 | 共同事業を営むための組織再編成 | |

| 適 格 要 件 |

○ 100%関係の法人間で行う組織再編成 ・100%関係の継続 ○ 50%超関係の法人間で行う組織再編成 ① 50%超関係の継続 ② 主要な資産・負債の移転 ③ 移転事業従業者の概ね80%が移転先事業に従事(株式交換・株式移転の場合は完全子法人の従業者の継続従事) ④ 移転事業の継続(株式交換・株式移転の場合は完全子法人の事業の継続) |

① 事業の関連性があること ② (イ)事業規模(売上、従業員、資本金等)が概ね5倍以内 又は (ロ)特定役員への就任(株式交換・株式移転の場合は完全子法人の特定役員の継続) ③ 左の②~④ ④ 移転対価である株式の継続保有(株主) ⑤ 完全親子関係の継続(株式交換・株式移転のみ) |

出典:財務省

一方、株式併合、全部取得条項付種類株式、株式等売渡請求については現在のところ組織再編税制の適用対象にはなっていないが、平成29年度税制改正により、これらにも組織再編税制が適用される方向であることが当フォーラムの取材で分かった。すなわち、これらの手法によって100%子会社化を図ろうとする場合、上の表に示した税制適格要件を満たさない限り、課税が行われるということだ。具体的には、子会社化される会社の資産を時価評価し、評価益が出た場合、当該評価益が課税対象となる。

この制度改正は、平成29年10月1日以降の組織再編から適用される模様。100%子会社化を検討する企業は、制度改正前に実行に移すことも検討に値しよう。