「攻めの経営」を促す役員報酬として鳴り物入りで導入されたリストリクテッド・ストック(譲渡制限付株式報酬)だが(2016年3月2日のニュース「パフォーマンス・シェアの性格を持つ株式報酬も損金算入される方向」他参照)、上場企業での導入はあまり進んでいない。その大きな原因になっていたとみられるのが「開示」だ。リストリクテッド・ストックを付与した場合、「企業内容等の開示に関する内閣府令」により、第三者割当の一種として、付与内容の詳細を「第三者割当の場合の特記事項」に記載しなければならなかった(特に企業が嫌がっていたのは、割当予定先である役員等の一人ひとりの金銭債権額の開示により、「現物出資される金銭債権(報酬)の額」や「各人の差」が露わになってしまうことや割当予定先である役員等の住所が開示されてしまうことであった)。ただ、リストリクテッド・ストックはあくまで役員等に対する報酬の一種であることから、上記内閣府令は8月19日付で改正され、ストックオプションと同様にリストリクテッド・ストックも「第三者割当」の定義から除外されている。付与内容の開示が不要となったことで、今後リストリクテッド・ストックの導入を検討する企業は増えていくだろう。

リストリクテッド・ストック : 一定期間の譲渡制限が付された株式報酬

第三者割当 : 株主であるか否かを問わず、「特定の第三者」に対して新株を割り当てる方法による増資のこと。「特定の第三者」は、親会社、金融機関、業務提携先、自社の従業員などの“縁故者”である場合が多い。このため「縁故募集」とも言われる。経営状態が悪く、公募増資ができない場合の会社再建に利用されることも少なくない。また、業務提携先との資本提携や関係強化にも利用される。払込金額は時価より多少低めとなるのが一般的。

住所の開示 : 割当予定先が個人の場合、住所は市町村(政令指定都市にあっては区)程度の記載で差し支えない(区より下の住所は開示しな

くてよい)とされているが、実際には市区町村名の開示すら嫌がる者も少なくない。

検討にあたって参考になるのが、既にリストリクテッド・ストックを導入した企業の事例だ。同じリストリクテッド・ストックであっても、その内容は各社によって微妙に異なる。適時開示された各社のリストリクテッド・ストックの内容は下表のとおりだ。

| |

横河電機 |

三菱地所 |

ネクストジェン |

フォーバル |

市川工業 |

| ①割当対象者 |

社外取締役以外の取締役 |

取締役及び執行役(社外取締役を除く) |

取締役(監査等委員、社外取締役除く) |

取締役(監査等委員、代表取締役会長を除く) |

取締役(独立社外取締役2名を含みその他の社外取締役を除く)、執行役員 |

②譲渡制限

期間 |

1〜5年 |

3年 |

3年 |

10年 |

2年 |

③業績条件を

付しているか |

○ |

○ |

- |

- |

- |

④業績条件の

内容 |

ROE、中長期経営計画の達成度 |

3年間の株主総利回りの目標の達成 |

- |

- |

- |

①の割当対象者でまず目に付くのは、市川工業が「独立社外取締役」も割当対象としている点だ。社外取締役にインセンティブ報酬を付与することについては賛否があるだけに(2015年3月9日のニュース「社外取締役に対するインセンティブ報酬付与の是非」参照)、市光工業の決断は注目に値する。

②の譲渡制限期間については、「1年~10年」と幅が出た。譲渡制限期間があまりに長いと中途での退職等が気になるところだが、10年に設定したフォーバルは、譲渡対象制限期間内に対象者が任期満了等により退職した場合には以下の対応をとることとしている。

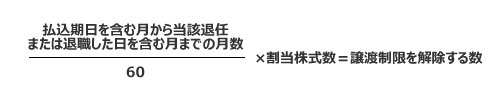

| 対象取締役が、当社または当社の子会社の取締役、執行役員または使用人のいずれの地位からも、定年その他正当な理由により退任または退職した場合若しくは死亡により退任または退職した場合は、払込期日を含む月から当該退任または退職した日を含む月までの月数を60で除した数(ただし、計算の結果1を超える場合には1とする。)に、割当株式数を乗じた数(ただし、計算の結果1株未満の端数が生ずる場合には、これを切り捨てる。)について、譲渡制限を解除する。

|

これを算式で表すと以下のとおりとなる。

ポイントは分母が「60」となっている点。これは、払込期日を含む月から当該退任または退職した日を含む月までの月数が60、つまり5年勤務していれば、割り当てられた株式すべての譲渡制限が解除されることを意味している。

ここで気になるのは法人税法上の取り扱いだ。法人税法上、役員報酬を損金算入するためには、役員報酬が「定期同額給与」「事前確定届出給与」「利益連動給与」のいずれかに該当する必要があるが、平成28年度税制改正では、リストリクテッド・ストックは「事前確定届出給与」として損金算入されるとされたところ(2015年12月22日のニュース「パフォーマンス・シェア、日本では普及しない恐れ」参照)。退職時期によって手にする報酬額が異なるとなれば、報酬が「事前に確定している」とは言えないため、損金不算入となる恐れがあるようにも見える。ただ、法人税法では、「事前確定届出給与」となるリストリクテッド・ストックに該当するための要件の1つとして、「役員等に付与した株式を”没収”する理由を定めていること」を挙げている(法人税法施行令111条の2第2項二号。正確には「法人がその株式を無償で取得することとなる事由が定められていること」と規定されている)。具体的な理由としては、①譲渡制限期間内の所定の期間勤務を継続しないこと、②勤務実績が良好でないこと、③法人の業績があらかじめ定めた基準に達しないことーーなどが列挙されている。フォーバルが譲渡制限の解除理由に挙げる「定年その他正当な理由により退任または退職した場合若しくは死亡により退任または退職した場合は」ケースは①の「譲渡制限期間内の所定の期間勤務を継続しないこと」に該当する可能性がありそうだ(その場合、同社のリストリクテッド・ストックは損金算入される)。

定期同額給与 : 役員給与の支給時期が1か月以下の一定の期間ごとで、かつ、当該事業年度の各支給時期における支給額が同額であるもの

事前確定届出給与 : いつ、いくら(確定額)を支給する」旨を“事前に”確定した上で税務署に届け出をし、それに基づいて支給するもの

利益連動給与 : その事業年度の利益に関する指標に基づく「あらかじめ定められた方法」により決定されるもの

③の譲渡制限の解除の要件として業績条件を付したのが横河電機と三菱地所の2社だけにとどまった点も目に付く。業績動向によって報酬額が異なるとなれば、やはり「事前確定届出給与」とは言えないようにも見えるが、業績条件は上述の③「法人の業績があらかじめ定めた基準に達しないこと」という解除要件に該当するため、税務上も「事前確定届出給与」として取り扱われることになる。リストリクテッド・ストックに業績要件を入れることを見送った企業は、業績条件を例えば利益連動賞与など他の役員報酬に課すなどして、各報酬の棲み分けを図ったということも考えらる。

今後リストリクテッド・ストックの導入が本格化するとともに、事例も積み上がっていくことになる。どのようなタイプのリストリクテッド・ストックが日本企業のスタンダードとなるのか、注目される。