先月(2016年6月)に集中した3月決算企業の株主総会では多くの社外取締役が選任されている。今回の株主総会をもって、独立社外取締役を複数設置することとなった企業も多いが(詳細は2016年6月21日のニュース「独立社外取締役ゼロの会社はどうエクスプレインしたか」参照)、いくら(独立)社外取締役を増やしても防ぎ難いのが、業務上の“単純ミス”だ。この単純ミスが、重大なコンプラ違反につながることもある。

取締役会の構成員6名のうちCEO以外は全員が社外取締役で、コーポレート・ガバナンスへの取り組みが高く評価されているHOYA(東証一部上場)が、300億円の自社株買いのうち約8割にもおよぶ「236億円」が会社法の定める財源規制に違反していたことを公表したのは周知のとおり(HOYAのリリースはこちらを参照)。

財源規制 : 自社株を青天井で取得できるようにしてしまうと、会社財産が限りなく流出してしまい、会社の債権者の利益を害してしまう。そこで会社法では、自社株買いに際して、会社の剰余金を基礎に計算された「分配可能額」が取得額の上限となる旨を定めている。

自社株買いにはROEやEPSの向上、シグナリング効果による株価向上といった効果が期待できることから、財務戦略(*)の一つとしてこれを実施する上場企業は多い。ただし、自社株買いは株式の売買である以上、インサイダー取引規制の対象にもなれば、配当と同様、株主還元の一種であることから財源規制の適用も受ける。したがって、自社株買いに先立ち、各種規制に反しないような社内体制の構築は必須となる。

ROE : 自己資本利益率(Return On Equity)=当期純利益÷自己資本

EPS : 1株当たり利益(Earnings Per Share)=当期純利益÷発行済株式数

* 自己株式は、自己資本の内訳である株主資本の控除項目(

こちらを参照)であるため、自己株式取得によりROEの分母である純資産が減り、ROEは上昇する。また、EPS(Earnings Per Share:1株当たり利益)の計算における分母には、発行済株式数から自己株式数を除外して求めた値を用いることから、自己株式取得によりEPSの分母が減り、EPSは上昇する。

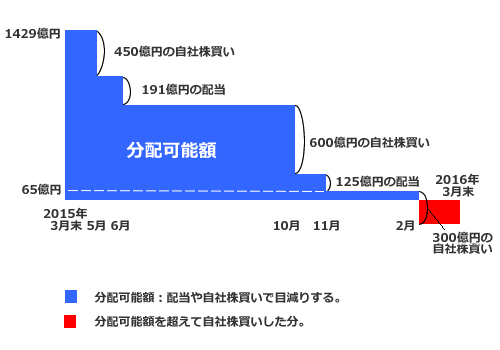

HOYAは財源規制への違反を受け、外部有識者による第三者委員会を設置、2016年6月17日にはその調査結果が公表されている。同社は2016年2月16日に取締役会で自社株買いの決議を行い(こちらを参照)、その後、当該決議に基づき、同年3月31日までに約250億円、平成28年4月1日から同月8日までに 約50億円の合計300億円の自社株買いを行った。しかし、前期末時点で1,429億円あった同社の分配可能額は、期中の配当や本件とは別の自社株買いにより1,365億円の分配をした結果、問題となる自社株買いの時点では64億円しか残っていなかった(下図参照)。それにもかかわらず実施した300億円の自社株買いにより、同社は分配可能額を236億円(=64億円-300億円。下図の赤部分)も超過した分配を行ったことになる。

分配可能額 : 配当や自己株式取得のように株主に会社財産を分配する場合、債権者を保護するために、会社法に定められた計算式により算定される分配可能額の範囲内に収めなければならない。分配可能額は、前期末の剰余金残高から配当支払額や自己株式取得額等を加減算して算定される。

コーポレート・ガバナンスのトップランナーとも言えるHOYAほどの企業がこのような“単純ミス”を犯したことに意外感を抱く向きも少なくないだろう。

今回の一件が示したのは、いくら社外取締役の数を増やしても、このような“単純ミス”を防ぐのは難しいということだ。

HOYAの場合、積極的にプロフェッショナルを中途採用し、要所に配置している。今回問題となった自己株式取得には、社内公認会計士3名、社内弁護士1名の社内プロフェッショナルが関わっていた。調査結果によれば、全員が財源規制を知識としては知っていたものの、誰一人として具体的な行動(自己株式取得額と分配可能額の比較)に出ることはなかった。こういった“死角”が生じてしまった背景には、同社の好業績がある。

2016年3月期第3四半期現在、同社のネットキャッシュは2,897億円あり、総資産に占めるネットキャッシュの比率が39.7%と現預金が積みあがっている状況にあった。つまり、まさか自社が財源規制に抵触するとは想像もできないほどのキャッシュリッチであったため、社内プロフェッショナルの意識が財源規制に向かわなかったものと思われる。

ネットキャッシュ : 現金及び現金同等物の期末残高-有利子負債

ただ、業務を進めるうえで社内プロフェッショナルの「個人的力量」に過度に依存しているのは、そもそも組織として望ましい状況ではない。プロフェッショナルもミスはゼロではないし、転職されてしまいノウハウが組織に残らなかったということになる可能性も十分にあるからだ。

今回のような事態を防ぐためには、「個人的力量」ではなく「仕組み」として業務を回していく体制を構築しておく必要がある。HOYAでは、「配当」をする場合には、財務部が分配可能額を確認し、取締役会に提出される剰余金の配当議案書に分配可能額を明示する「仕組み」を導入している。しかし、配当と同様の財源規制を受ける自己株式取得では、分配可能額を確認し議案書に明示する手続きが取られていなかった。自己株式取得にも配当と同様の「仕組み」を導入しておけば、今回の“単純ミス”は防げたはずだ。また、同社では自己株式取得の際の「チェックリスト」が整備されておらず、職務分掌について定めた規定も存在していなかった。チェックリストは個人の力量に左右されず業務のレベルを均質に保つことができる。自己株式取得のような非日常的な業務では、担当者が業務にかかわる頻度が少なく、業務への習熟を期待しづらい。有効な管理ツールとなるチェックリストの整備・運用が望まれるところだ。

多くの(独立)社外取締役を置き「攻めのガバナンス」が実現できていても、また、社内プロフェッショナルを多数配置していても、内部統制の構築に甘さがあれば、同様のミスはどの会社でも起こりうる。経営陣としては、自社の内部統制が「個人的力量」に頼るものになっていないか、改めてチェックする必要があろう。