概略

【セミナー開催日】2015年11月2日(月)

コーポレートガバナンス・コードが経営陣の報酬に中長期的な会社の業績や潜在的リスクを反映させることを求める中(4-2、4-2①)、役員報酬制度の見直しを検討されている企業も少なくないことと思います。

本セミナーでは、組織・人事のコンサルティング会社として最も権威があり、また、世界最大規模の経営者報酬データベースを有することでも知られるタワーズワトソン㈱の経営者報酬部門でコンサルタントを務める小川直人様をお招きし、複数年間の業績に連動した報酬や株式報酬をはじめ投資家が求める役員報酬制度にはどのようなものがあるのか、自社に合った報酬制度を選択する上での判断のポイント、導入に向けてやるべきこと・課題、税制への対応などについて解説していただきます。

上場・非上場、業界を問わず、数多くのグローバル企業およびローカル企業に対して経営者報酬制度の設計をアドバイスしてきた小川様のお話からは、自社の報酬制度改革に有用なヒントを得ることができるはずです。

【講師】タワーズワトソン株式会社 経営者報酬部門 コンサルタント 小川 直人 様

上記の資料をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

セミナー動画

動画(1)各国CEO報酬比較

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

動画(2)欧米の経営者報酬環境

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

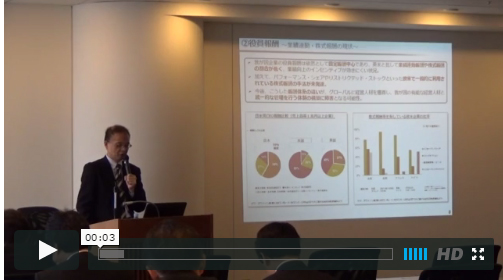

動画(3)日本の経営者報酬環境とこれまでの報酬改革

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

動画(4)コーポレートガバナンス強化の文脈における経営者報酬改革

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

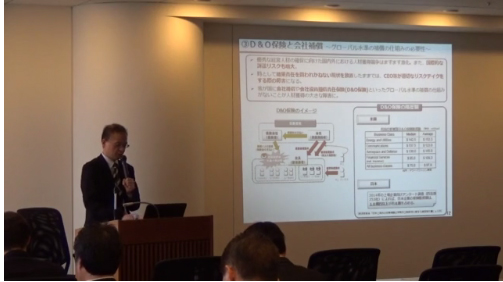

動画(5)コーポレートガバナンス強化の文脈における経営者報酬改革(続き)、補論

動画画像をクリックすると会員限定コンテンツがご覧になれます。

※まだログインがお済みでない場合はログイン画面に遷移します。

会員登録はこちら

本Webセミナーを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を下の右側の「感想の登録」ボタンを押してください。マイ研修レポートの所感等記入欄の書き直しもこちらからどうぞ。