相手を知ったうえで自社を点検する

近年、投資ファンドの活動が活発化しています。リーマン・ショック直後は活動が停滞する時期もありましたが、その後の株式市場の活性化とともに、投資ファンドが関わるM&Aは再び増加に転じました。さらに、世界的な低金利を背景とする運用難もあり、資金調達するよりも投資先を見つけるのに苦労する投資ファンドは少なくありません。

こうした動きに伴い、投資ファンドからコンタクトを受け、社長との面談を求められることも珍しくなくなっていますが、初めてコンタクトを受けた企業は、どのように対応したらよいのか戸惑うかも知れません。「断る」という選択肢もないわけではありませんが、少なくとも「面談に応じる準備」だけはしておいた方がよいでしょう。具体的には、(1)相手を知ったうえで、(2)自社について点検しておく必要があります。

以下で詳しく解説していきましょう。

| チェックリスト | チェックリストはこちら |

|---|

また、本ケーススタディを閲覧して感じたことや気付いた点(学んだ点、疑問点、自社の課題など)を、備忘録として登録しておくことができます。登録を行う場合には、下の左側の「所感登録画面へ」ボタンを押し、登録画面に進んでください。過去に登録した内容を修正する場合も、同じ操作を行ってください。

![]()

![]()

2015/05/11 機関投資家が注目する株主総会議案は?

3月決算の上場企業では、株主総会招集通知の発送に向けた準備が佳境を迎えている。2014年2月にスチュワードシップコードが施行されてから2回目、そして、株主との対話に関する原則(第5章)を盛り込んだコーポレートガバナンス・コードの施行(6月1日~)後初めてとなる今回の株主総会で、投資家がどのような議案に注目しているのか、企業にとっては気になるところだろう。

経産省が国内外の機関投資家などを対象にした「機関投資家が重視する株主総会議案」に関するアンケートによると、「極めて重視する」「重視する」という回答が最も多かったのが、取締役選任議案(極めて重視:52%、重視:34%)だ(2015年4月24日公表の「株主総会の招集通知等に対する機関投資家の評価ポイント ~スチュワードシップ・コードを踏まえて~」)。そして、取締役選任の賛否を判断する際に必要な情報として、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2015/05/11 機関投資家が注目する株主総会議案は?(会員限定)

3月決算の上場企業では、株主総会招集通知の発送に向けた準備が佳境を迎えている。2014年2月にスチュワードシップコードが施行されてから2回目、そして、株主との対話に関する原則(第5章)を盛り込んだコーポレートガバナンス・コードの施行(6月1日~)後初めてとなる今回の株主総会で、投資家がどのような議案に注目しているのか、企業にとっては気になるところだろう。

経産省が国内外の機関投資家などを対象にした「機関投資家が重視する株主総会議案」に関するアンケートによると、「極めて重視する」「重視する」という回答がもっとも多かったのが、取締役選任議案(極めて重視:52%、重視:34%)だ(2015年4月24日公表の「株主総会の招集通知等に対する機関投資家の評価ポイント ~スチュワードシップ・コードを踏まえて~」)。そして、取締役選任の賛否を判断する際に必要な情報として、「社外取締役候補者の属性や独立性、そうであると判断した根拠説明」がもっとも重視されている点も注目される(必要不可欠:53%、必要:27%)。これに対し、「現経営陣の妥当性を判断するに足る説明」は相対的に重視されていない(同16%、33%)。この結果からは、社外取締役の監督機能に対する機関投資家の強い期待がうかがえる。

ちなみに、経産省がまとめたアンケート結果には、機関投資家が評価する株主総会招集通知の“ベストプラクティス”が例示されているが、取締役選任議案について情報が充実しているケースとしては、「社外取締役候補の取締役会出席率、社外取締役候補者とした理由および取締役在任年数」が明示された三井物産の事例が挙げられている(2014年度株主総会招集通知)。このうち取締役会出席率については、コーポレートガバナンス・コードに、社外取締役の取締役会出席率を確保する観点から、兼任社数を事実上制限する規定が設けられたこともあり(2015年3月10日のニュース「社外役員の兼任社数の上限は?」参照)、今後は記載の動きが益々広がりそうだ。

また、同じく取締役選任の賛否の判断材料となる「経営成果」について重視する指標としては、ROEがもっとも多く(もっとも重要:53%、重要:19%))、次いで配当水準/配当性向となっている(同22%、20%)。ROEの欠点を相当程度克服する指標であるROICを含む「その他資本効率指標」を挙げる割合は相対的に低かった(同8%、17%))。機関投資家の“ROE信仰”はしばらく続くことになりそうだ。

取締役選任議案と並んで機関投資家が重視する株主総会議案は買収防衛策であった(極めて重視:42%、重視:41%)。買収防衛策の継続議案を今株主総会に諮る上場企業は多いとみられるが、その賛否の判断にあたり、機関投資家は「防衛策導入の経営戦略上の必要性に関する十分な説明」をもっとも重視している(必要不可欠:48%、必要:31%)。ただ、今回のアンケートでは、「原則として防衛策に反対している」「いかなる防衛策も通常は株主利益にならない」といった声も聞かれた。一口に「経営戦略上の必要性」といっても、説得力の伴った説明を行うことは容易ではないだろう。今株主総会での賛否の動向が注目されるところだ。

なお、買収防衛策に関する議案の“ベストプラクティス”としては、「図表を用いて分かりやすく説明している」として、積水化学工業が高い評価を受けている(2014年度株主総会招集通知)。

スチュワードシップ・コードの導入から1年以上が経過し、機関投資家は企業との積極的な対話に一層乗り出そうとしているが、こうした中、単に情報開示の仕方や内容を評価するだけでなく、エーザイのように「総会担当者が来訪し、招集通知に関する改善の必要性等をヒアリングしている」といった取組みにも注目している。招集通知は年々“進化”することになりそうだ。

2015/05/10 【失敗学第12回】江守グループホールディングスの事例(会員限定)

概要

化学品・電子材料等を扱う商社事業やIT事業等を核とする江守グループホールディングス(東証第一部上場。本社は福井県福井市)は、中国子会社にて債権が焦げ付き、多額の貸倒引当金を計上し、大幅な債務超過に転落。同社は民事再生法を申請し、上場廃止が確定した。

経緯

江守グループホールディングスが2015年5月に上場廃止に至るまでの経緯につき、中国事業を中心に時系列で示すと、次のとおり。

<1994年>

江守商事株式会社が株式を店頭登録。その後、中国に上海事務所を設立。

<1996年>

中国に上海江守貿易有限公司を設立。

<2004年>

中国に上海江守染色技術有限公司を設立。

<2011年>

中国にEAH(上海)国際貿易有限公司を設立。

<2013年>

中国に江守商事(上海)化工有限公司を設立。

中国の瓊海置基医薬有限公司の持分を取得(取得後、海南江守置基医薬有限公司に商号変更)。

<2015年>

2月6日:「貸倒引当金繰入額の計上の見込みに関するお知らせ」によると、江守グループホールディングスの中国子会社で回収が遅延した売掛金に対して貸倒引当金を6億円積み増すことになった。中国子会社が取引信用保険の契約上の義務(通知義務、損害発生防止義務等)を怠ったことが原因。

2月10日:江守グループホールディングスでは、中国子会社の取引先の破綻と保険会社の保険金支払い拒否を機に、中国子会社にて滞留している売掛債権の取引の妥当性について追加調査が必要と判断。弁護士事務所による調査を開始した。

2月13日:江守グループホールディングスは、追加調査や貸倒引当金の積み増し額の確定作業に時間がかかることから、平成27年3月期第3四半期報告書を財務局へ期限内に提出できず、提出期限延長に係る承認申請書を提出。

3月16日:貸倒引当金の積み増し額を確定した江守グループホールディングスは、平成27年3月期第3四半期報告書を公表。これによると、中国子会社で462億円の貸倒引当金繰入が必要になり、連結ベースで234億円の債務超過に転落することになった(継続企業の前提に関する注記も付される)。また、同社は平成22年3月期から平成26年3月までの有価証券報告書や四半期報告書等の訂正も公表した。

4月2日:江守グループホールディングスは、連結子会社の江守商事株式会社の事業運転資金を確保するため、福井銀行との間で、特別融資枠の設定に関する契約を締結。

4月16日:中国子会社の総経理を兼ねる江守グループホールディングス取締役(中国出身。以下、中国子会社総経理)が、中国での循環取引等の責任をとり退任。

4月16日:中国子会社の事業を縮小し、すでに受注している案件を除き営業活動を休止して債権回収活動に専念することが江守グループホールディングスの取締役会で決議される。

4月30日:江守グループホールディングスが興和紡株式会社および株式会社ジェイ・ウィル・パートナーズをスポンサーとする民事再生手続開始の申立てを申請。これを受け東京証券取引所は江守グループホールディングスの株式を整理銘柄に指定し、5月31日をもって上場廃止にすることを決定。

5月1日:東京地方裁判所が民事再生手続開始を決定。

5月31日:上場廃止。

内容・原因・対応策

江守グループホールディングスのリリースによると、本件の問題点の内容とその原因と対応策は次のとおりである。

中国子会社の売掛金の焦げ付き

| 内容 | ・中国子会社では、中国内の顧客企業へ金属資源等を販売していたところ、顧客企業の資金繰りが破たんし、多額の不良債権(下記の原因を参照)が発生した。 ・破たん企業向けの債権には取引信用保険を付保していたものの、保険会社は「当該顧客企業が架空取引を行っていた可能性」および「中国子会社総経理の親族が経営している可能性」を理由に保険金の支払いを拒否。 ・破たん企業向けの債権回収が困難になったことから、中国子会社で貸倒引当金462億円の計上が不可避となり、連結ベースで439億円の四半期純損失を計上した結果、234億円の債務超過になった。 |

| 原因 | (不良債権が発生した原因) ・中国子会社と顧客企業との取引の中には、仕入先と販売先が形式的には異なるが、実態は最終販売先が仕入先となっている売戻し取引(循環取引)があった(仕入先への売戻し取引は、売買取引ではなく金融取引であり、売上を計上せずに貸付金として会計処理をすべきであった)。 ・中国子会社の元総経理が、親会社や中国子会社の承認を得ずに、中国子会社に自身の親族が関与する企業(以下、親族企業)との間で取引を行わせていた。しかも、中国子会社と親族会社との往復売買取引により、売上や仕入がグロスで膨らんでいた。 ・中国子会社の取引先の中には実態がない会社も含まれていた。 (不良債権の発生を防げなかった理由) |

| 対応策 | ・江守グループホールディングス社が民事再生法を申請。 ・すでに受注している案件を除き、中国での営業活動を休止し、人員を縮小。 ・中国出身の現地子会社取締役の解任(江守グループホールディングスの取締役も退任) |

<この失敗から学ぶべきこと>

江守グループホールディングスの不祥事は、【失敗学第3回】石井表記社の事例と同様、親会社の目が届きにくい海外子会社で起こりました。

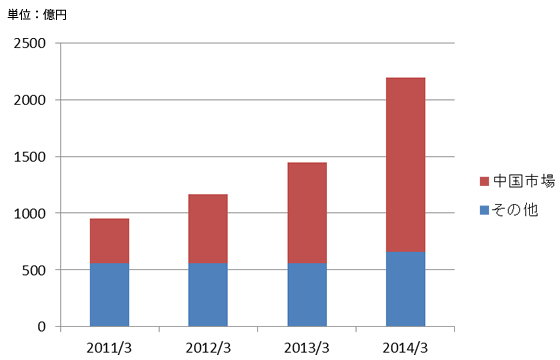

江守グループホールディングスの2013年3月期の連結売上高は1,446億円でしたが、2014年3月期は連結売上高2,191億円になりました(前期比745億円の増加)。その原動力になったのが中国市場での商社事業です。中国での売上高は、2013年3月期は886億円であったところ、2014年3月期は1,535億円にまで増えました(前期比649億円の増加)。中国市場での売上高は連結売上高の7割を占めるまでに成長し、まさに同社の屋台骨になっていたと言えます(下記のグラフを参照)。

<江守グループホールディングスの連結売上高およびその内訳の推移>

しかし中国事業の売上高は、実際のところ不正な取引で“底上げ”されたものでした。中国子会社と中国子会社総経理の親族が関与する企業などとの間で、循環取引(※)や往復売買取引が重ねられ、売上高と仕入高が二重三重にかさ上げされていました(なお、親族が経営する中国企業との取引で不正を図ったケースとしてコーナン商事もあります。【失敗学第3回】コーナン商事社の事例を参照してください)。そのことに気付かない親会社は、親会社における中国商社事業の執行役員でもあった中国子会社の総経理を、平成26年6月に親会社の取締役に昇格させています。グループの収益拡大への貢献を高く評価したものと思われます。

※ 循環取引については「在庫の増減が目に付く」の「棚卸だけでは判明しない粉飾も」を参照してください。なお、循環取引を繰り返すと、今回のように参加企業の中から資金繰りに窮する企業が出てくる可能性があります。

親会社(江守グループホールディングス)としては、中国市場での売上高がこれほどまでに急増する前に、中国子会社での債権管理体制の整備を急ぐべきでした。また、親会社として取引内容の精査にも力を入れるべきでした。

子会社の売上高が著しく増加したときには、親会社の経営陣は手放しで喜ぶのではなく、健全な猜疑心を持って対応しなければなりません。「不正な取引により売上高がかさ上げされているのではないか」「子会社社長の親族が経営する企業に利益を落とす仕組みになっていないか」といった問題意識を持ち、子会社にてその規模にあった内部統制を構築するとともに、親会社からのコントロールが効いているかを確認する必要があります。具体的には、次のような仕組みを設けて不良債権の発生を防がなければなりません(上記の「内容・原因・対応策」も参照)。

その規模にあった内部統制 : 不正な取引を防ぐための仕組み。子会社の規模の拡大に伴い、それに応じて牽制効果を強めるとともに承認体制やモニタリング体制を厳格なものにしていく必要がある。

・新規取引先の承認(取引先は実態があるか。取引先は子会社社長の親族が営む企業ではないか)

・取引1件1件の承認(価格や取引条件の妥当性、担保の要否、掛取引の妥当性)

・顧客別売掛金残高の管理(財政状態や資金繰り等信用状況に変化がないかをモニタリング)

・親会社における子会社の経営数値のモニタリング

・親会社の監査役監査や内部監査室の監査

なお、焦げ付いた債権が不正な取引により発生したものであれば、取引信用保険の保険金がおりることはありません。江守グループホールディングスでは債権の回収遅延が判明した後の保険会社との交渉の中で、その事実を保険会社より突き付けられることになりました。同社では内部統制の構築と債権への付保の順番を間違えていたことになります。不適切な取引を未然に防止するための内部統制を構築したあとで、取引信用保険に入るべきでした。

2015/05/10 【失敗学第12回】江守グループホールディングスの事例

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2015/05/01 【2015年4月の課題】最高経営責任者の後継者の計画:解答(会員限定)

投資家の目に映る貴社の現状

6月1日から施行されるコーポレートガバナンス・コードでは、上場会社に持続的な成長と中長期的な企業価値の向上を目的として投資家との対話を行うことを求めています(コード(原案)の基本原則5【株主との対話】を参照)。「対話」を有効に機能させるためには、上場会社は株主の声に耳を傾けその関心や懸念を探り、それに対して情報を開示したり、何らかの策を講じたりしなければなりません。それでは、投資家は貴社のガバナンスを体現する社長や取締役会の現況に対してどのような懸念を抱いているのでしょうか?

| 貴社の現況 | 還暦を過ぎた取締役が取締役会の過半を占めている。 |

| 投資家の懸念 | 今のボードメンバーには、環境変化の激しい現代において競争力を維持するために必要となるイノベーティブな発想を期待できないのではないか? 年齢という切り口でボードメンバーのダイバーシティ(多様性)を図るべきではないか? |

| 貴社の現況 | 社長は70歳を超えており、しかも持病をこじらせている。 |

| 投資家の懸念 | 東証一部に上場している会社のトップとして健康に留意すべきであり、持病を抱えたままでは、万が一の時が心配である。社長の健康リスクが会社のリスクになっている。 |

| 貴社の現況 | 社長在任期間が20年を超えた。 |

| 投資家の懸念 | 社長在任期間が長過ぎではないか? 人事が停滞しており、その間に人材の固定化・硬直化が進み、従業員のやる気が失われたりはしていないか? |

こういった投資家の懸念を払しょくしようとすると、次のような対応策が考えられます。

・社長を含めて役員を入れ替える。

・社外取締役を選任する。

(社外取締役の選任については「【2015年1月の課題】独立社外取締役の人選 」や「【2015年3月の課題】社外取締役ゼロの状況の解消」を参照してください。)

問題は、「社長を含めて役員を入れ替える」ことが本当に可能なのかということです。社長は「100歳まで頑張る!」と血気盛んですし、まだまだ引退する気はなさそうです。また、社内には“ワンマン”社長に引退を勧告できる人がいません。

さらに、社長の長男が次の社長候補と目されている節がありますが、これについても投資家は次のような懸念を抱くことでしょう。

| 貴社の現況 | 社長の長男が中途入社後スピード昇進を経て副社長に大抜擢。 |

| 投資家の懸念 | 社長の長男は「社長の子息」と言う理由だけで選ばれたに過ぎないのではないか? 社長の長男は果たして社長候補者としての能力は高いのか? 社長の長男を大抜擢した陰では、能力の高いやる気のある人材が埋もれてしまっているのではないか? 上場会社のサラリーマン社長の座を相続するのは、公器である上場会社の私物化ではないか? |

今すぐ「社長を含めて役員を入れ替える」ことは難しいものの、取締役会の新陳代謝を促し、上述した投資家の懸念を少しでも解消させる策がサクセッションプランです。

サクセッションプランの概要

サクセッションプランとは後継者の選抜計画のことです。サクセッションとは「承継」「連続」という意味であり、組織を永続的に発展させていくために、あるポジションの後継者候補を特定し、その承継に備えるのが、サクセッションプランの目的です。

一人の後継者だけを選抜するのでは、その後継者が退職したり、病気になったり、死亡したり、実は後継者としての資質がなかったりといった事態が起きかねず、あまりにリスクが大きすぎます。そこで後継者候補を複数プールしておき、その中から人数を徐々に絞っていきます。サクセッションプランの進行過程では、後継者候補への人材育成研修を実施することで、能力開発を図ります。

1 対象ポストの設定

サクセッションプランを策定するにあたっては、プランの対象ポストの範囲を検討します。対象ポストの範囲は、会社によって様々です。例えば、次世代トップ候補者だけに限定する会社もあれば、取締役以上に限定したり、広く管理職以上に広げたりする会社もあります。

サクセッションプランに早くから取り組んでいる帝人では管理職未満の主要ポストを含めて広くサクセッションプランの対象にしています(こちらのページの下部の図「帝人グループの教育研修制度と配置・異動に関する仕組み」を参照)。サクセッションプランを初めて導入する会社では、対象ポストを一気に増やすのではなく、まずは取締役のみを対象にし、運用方法をカスタマイズしながら、徐々に対象を増やしていくのが現実的方法です。

2 求められる人材像の明確化

サクセッションプランが対象とする役職や地位に応じて、必要となる人材像を明確にしておきます。自社の経営理念とリンクさせながら、仕事への姿勢、性格・能力などの資質、行動特性といった切り口から必要な人材像を描きます。

例えば、りそなホールディングスでは、「役員に求められる人材像」として次の7つのコンピテンシーを定めています(こちらの18ページ(右下のページ番号)を参照)。

コンピテンシー : 成果を生みだすためにその会社で望ましいとされる能力や行動特性

りそなホールディングスの7つのコンピテンシー

| 進むべき方向へ 組織を動かす力 |

•ビジョンの浸透 •説明能力 •権限委譲 •熱気を作り出す •自ら仕掛ける |

| 新しいりそな像を 創り出す力 |

•ビジョン •戦略策定力 •アントレプレナー •構想力・独自性 •アイデア創出 |

| 深く多面的に 問題を見極める力 |

•洞察力 •判断の機軸 •多面的判断 •関連性検証 •問題の核心 |

| 情報を鋭く 嗅ぎとる力 |

•情報センス •感度・感知 •好奇心 •見逃さない •情報への貪欲さ |

| 変革志向の強さ | •危機感 •ゼロベース •しがらみを絶つ •変化を恐れない •縦割り意識の払拭 |

| 勝ちにこだわる 姿勢 |

•No.1へのこだわり •使命感 •貪欲さ •アグレッシブ •闘争心・競争心・執着心 |

| お客様の喜びを 追求する姿勢 |

・Customer First •顧客感度 •価値判断の拠り所 •内部論理の否定 •サービス業の目線 |

また、GE(General Electric)では従業員に期待する行動をGrowth Valuesとして策定し、その達成度を人材評価に利用しています。

GEのGrowth Values

| 外部志向 | •幅広いステークホルダーと効果的に連携する •お客様や環境の変化に敏感で、トレンドを見据えている •グローバルでの課題について知識を持つとともに、世界の出来事に興味を持つ |

| 明確でわかりやすい思考 | •曖昧さや不確実性を受け入れ、適応力がある •戦略と目標を結びつけ、それを効果的にコミュニケーションする •知識、経験、ネットワーク、直観力を生かして、決断することができる |

| 想像力と勇気 | •革新的なアイデアを生み出し、実現する •リスクを取ることを奨励するとともに、成功と失敗から学ぶ •官僚主義や価値を生まない業務に反対を唱え、スピードと簡素化を促進する |

| 包容力 | •反対意見やアイデアを歓迎する。他の意見に耳を傾け、謙虚である •他部門と協力しあって業務を行う。個人や文化の違いを尊重する •社員のエンゲージメントとコミットメントを促進する |

| 専門性 | •専門領域を持ち、経験と実績に基づく信頼を得ている •常に自分をレベルアップさせるとともに、他者の育成にも熱心である •テクノロジーを最大限活用する |

このように、会社が「求められる人材像」を具体化し、社内で共有することで、後継者の中立的な育成・選抜が可能になるだけでなく、選抜される側としても目標が明確になり、成長へのインセンティブになります。

3 人材データベースと評価ツール

次に人材データベースを構築します。人材データベースには親会社の人材だけでなく子会社の人材も含めます。子会社に将来の親会社の社長候補がいるかもしれないからです。

人材データベースは単なる名簿ではなく、「後継者選び」という観点から各人ごとに評価を付しておきます。それに備えて、多数の人材の中から後継者となる人材を特定することを目的とした評価ツールを開発しておきます。評価ツールは、経験年数の違いや今後の能力開発への期待を反映させるため、単一の指標(例えば「業績への貢献」)だけでなく複数の指標(例えば「業績への貢献」と「潜在的能力」)を組み合わせたものを用いるべきです。

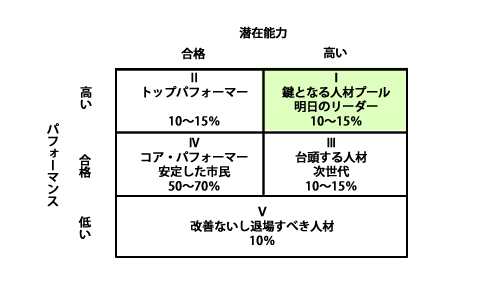

評価ツールとしては、例えばGEが開発したナインブロックや、ナインブロックをベースに簡素化した良品計画のファイブボックスなどが有名です。

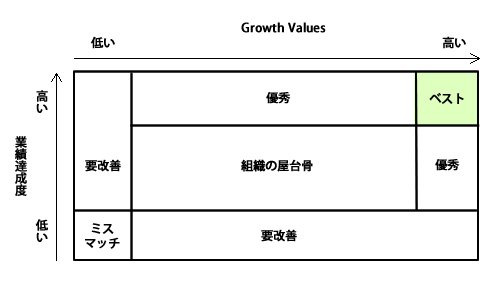

(1)ナインブロック

GEでは業績達成度(Goals & Objectives(ゴールと目標)に対する達成度)の高低と上述したGrowth Values(Goals & Objectivesを「どのように」達成したのか)の高低で9つのブロックに分類し、人材を各ブロックに振り分けます。これは、課長クラスや部長クラスといった組織階層ごとに作成されます。

GEでは、ナインブロックで業績達成度・Growth Valuesがともに高いブロック(右上の緑色のブロック)に位置付けられた人材が、より上のポストに昇進する人材になります。

(2)ファイブボックス

良品計画ではGEのナインブロックを参考に、ファイブボックスという人材評価ツールを開発し、人材評価に用いています(こちらの53ページ(右下のページ番号)を参照。潜在能力の高低とパフォーマンスの高低で分けた4つのボックスに潜在能力とパフォーマンスの双方とも低い1ボックスを加えた合計「5つのボックス」に自社の人材を振り分けます。

良品計画では、ファイブボックスでパフォーマンス・潜在能力がともに高いブロック(右上の緑色のブロック)に位置付けられた人材が、より上のポストに昇進する人材になります。

4 選抜

人材データベースの中から、後継者として特定の者を選抜し、具体的な役職に任命します。その選抜過程は私情に流されない公正なものでなければなりません。とりわけボードメンバーの選抜は会社経営やガバナンスの質に直接関わることから、情実人事を避け慎重に行われなければなりません。また、密室人事とのそしりを受けないよう、手続きを透明化しておく必要もあります。

公正で透明な選抜を行うための方策として考えられるのが、次の2つです。

(1)選抜プログラムの文書化

(2)指名委員会の設置

(1)の選抜プログラムとは、選抜の対象となるポスト、時期、選抜方法等を定めた社内文書です。選抜プログラムを文書化しておき、それに沿った運用をすることで恣意的な選抜が行われるのを回避します。なお、選抜プログラムが骨抜きにされないよう、外部のコンサルティング会社の助言を得ながら作成すれば、選抜プログラムに信用を与えることもできます。実際、りそなホールディングスでは「選抜プログラムは外部コンサルタントから様々な助言を得ることで客観性を確保している」旨を公表しています(同社のコーポレート・ガバナンス報告書はこちら)。

(2)の指名委員会とは、株主総会に提出する取締役の選任および解任に関する議案の内容を事前にチェックする任意の委員会(※1)です。ここは誤解の多いところですが、指名委員会は指名委員会等設置会社(旧委員会設置会社)だけにしか置けないわけではなく、監査役設置会社や監査委員会等設置会社でも任意に設置することができます(2015年04月21日のニュース「ガバナンスコードで変わる次期社長の選任プロセス」を参照)。会社法に規定された指名委員会等設置会社における指名委員会と異なり(※2)、任意の指名委員会の指名委員については会社法上の要件はありません。だからと言って指名委員会を社内の人材だけで構成してしまうと、その指名委員が果たして公正に選抜されたのかどうか、投資家に疑念を持たれてしまいかねません。そこで、社外取締役を指名委員会の委員長として、社外取締役だけで過半数になるように同委員会を組成します。場合によっては、外部の有識者をオブザーバーとして招へいすることも考えられます。

※1 任意の委員会なので、名称は自由に付すことができます。例えば「指名諮問委員会」「人材委員会」などが考えられます。

※2 法定の指名委員会では、指名委員会の過半数は社外取締役でなければなりません。

指名委員会のメンバー全員を外部の人材だけで構成すれば投資家を安心させることができますが、一方で経営トップの選抜すべてを外部に委ねることになりかねないと不安を持つ経営陣がいるかも知れません。もっとも、指名委員会に候補者案を提示するのはあくまで社内の経営陣です。また、指名委員会の指名の拘束力をどのように位置付けるのかについても、任意の指名委員会である以上、自由に設計することができます。つまり、経営トップの選抜すべてを外部に委ねることにはならないということです。

ただし、指名委員である外部取締役等が候補者の人となりを知る機会が少ないと、指名委員の職務遂行に支障が生じかねません。そのため、指名委員が候補者と接点を持つ機会を増やすよう会社側も手厚くサポートしなければなりません。この点、上述したりそなホールディングス(指名委員会等設置会社)では指名委員の全員が社外役員ですが、「指名委員の活動としては評価内容等の報告を受けることに留まらず、個々のプログラムに実際に参加することなどを通じ、各役員と直接接点を持つことでより多面的に人物の見極めを行っている」としています。

上場会社が任意の指名委員会の権限をどう設計し、活動をどうサポートするかが、指名委員会の仕組みが有効に機能するかどうかの分かれ目と言えます。各社が自社に合った仕組みを考える必要があります。

なお、指名委員会などの組織体が選抜を行うのではなく、役員や役職者が自分の後継者を自分で選抜したうえで育成方法を決定するという方法も考えられます。例えば日本IBMでは、社長、副社長、事業部長が「自分が短期的に交代する場合」「中期的・長期的に交代する場合」それぞれのシナリオにおける候補者を複数選んでおく方法を採用しています。

いずれにしろ、サクセッションプランの策定と実行には膨大な手間がかかります。人材評価ツールの開発からスタートするのであれば、とても数か月で導入できるものではありません。「年単位」の時間を掛けて導入することになります。

プランニングに力を入れエクスプレインを回避

2015年6月1日よりコーポレートガバナンス・コードが施行され、同コードに対応したコーポレート・ガバナンス報告書の提出が求められます(初回の提出は2015年6月1日以後に最初に到来する定時株主総会の日から6か月の猶予期間が認められています)。仮にコーポレート・ガバナンス報告書上に「コンプライ」できないコードがある旨を開示すれば、ガバナンス体制に対して投資家から懸念を持たれることになりかねません。

ここで、役員の選解任に関するコードを確認してみましょう。

| 【原則3-1.情報開示の充実】 上場会社は、法令に基づく開示を適切に行うことに加え、会社の意思決定の透明性・公正性を確保し、実効的なコーポレートガバナンスを実現するとの観点から、(本コード(原案)の各原則において開示を求めている事項のほか、)以下の事項について開示し、主体的な情報発信を行うべきである。 (中略) (ⅳ)取締役会が経営陣幹部の選任と取締役・監査役候補の指名を行うに当たっての方針と手続 |

| 補充原則4-1③ 取締役会は、会社の目指すところ(経営理念等)や具体的な経営戦略を踏まえ、最高経営責任者等の後継者の計画(プランニング)について適切に監督を行うべきである。 |

これらのコードのうち、あなたがIR担当取締役から意見を求められたのは、コードの補充原則4-1③への会社の対応方針です。あなたは、サクセッションプランの本格稼働まで十分な時間を確保しつつ、コーポレート・ガバナンス報告書での「エクスプレイン」を避けるため、次のようなプランとスケジュールでの対応をIR担当取締役に提案することが考えられます。

| <IR担当取締役への回答> ・すぐに経営企画部・人事部を中心としたプロジェクトチームを立ち上げ、外部のコンサルティング会社を交えて、「会社の目指すところ(経営理念等)や具体的な経営戦略」をもとに「求められる人材像」や人材評価ツールの策定に入る。 ・2015年秋頃までに取締役会に社外取締役を過半数として3人以上で構成される任意の指名委員会を発足(委員長は社外取締役)。あわせてCEO、COO、CFOなどの「最高経営責任者等」の範囲を明確にし、「求められる人材像」を文書化しておく(この段階では「求められる人材像」自体の開示はしない)。 ・会社提案で取締役候補の選任議案(改選も含む)を提出する際に、社長または取締役会が候補者を指名委員会に提案し、指名委員会は「求められる人材像」をもとに、候補者の適格性について検討を加え、指名委員会が承認した場合にのみ、取締役会は株主総会に選任議案を提出するといった一連の手続きを文書化し、その文書を取締役会で承認(原則3-1(ⅳ)の「取締役会が経営陣幹部の選任と取締役・監査役候補の指名を行うに当たっての方針と手続」に盛り込む)。 ・そのうえで補充原則4-1③を「コンプライ」していることを前提に作成したコーポレート・ガバナンス報告書を取引所に提出する。 ・2016年3月までに人材評価ツールを整え、「求められる人材像」にも見直しをかけ、新年度(2016年4月以降)より運用開始(必要に応じて「求められる人材像」を開示する)。まずは役員候補者の人材データベースを整備。 ・役員候補者の人材データベースを1年間運用したうえで、改善点の有無を検討し、2017年4月より人材データベースの対象ポストを部長候補者にまで拡大する。 |

ポイントは、改選議案にも任意の指名委員会が関わるという点です。改選議案に指名委員会が関わることで、考え方や行動様式が硬直化してしまったボードメンバーに刺激を与え、ボードの活性化を図ることができれば、投資家の懸念を少しでも払拭できます。

もっとも、上述したスケジュールではサクセッションプランが稼働するのは2017年3月期からとなるため、コーポレートガバナンス・コード対応のコーポレート・ガバナンス報告書を提出する段階ではサクセッションプランが稼働しておらず、果たしてコンプライしたと言えるのか、疑問に思われる向きもあるかも知れません。

そこで、上述した補充原則4-1③にもう一度目を通してみてください。注意したいのは赤字部分です。「プラン」ではなく「プランニング」とあります。本コードでは具体的な「計画書」(プラン)というドキュメントを作ることまでは求められていないと解釈することが可能です。すなわち、コードの記載振りからは静的な“ドキュメント”ではなく、動的な“プロセス”が重視されていることを読み取れます(役員会 Good&Bad発言集「コーポレートガバナンス・コードへの取り組み(1)」を参照)。サクセッションプラン自体が稼働していなくても、任意の指名委員会の稼働と「求められる人材像」の文書化をもって「プランニング」という要件をコンプライしたと解釈する余地は十分にあると言えるでしょう(2015年04月21日のニュース「ガバナンスコードで変わる次期社長の選任プロセス」を参照)。

2015/05/01 【2015年5月の課題】D&O保険(会社役員賠償責任保険)

2015年5月の課題

会社法改正やコーポレートガバナンス・コードの導入により、貴社では、現在1人しかいない社外取締役を増やすことにしましたが、過去に取引先から訴訟を提起されたことや近年の業績不振のため「社外取締役が損害賠償責任を問われるリスクが高い」と思われているせいか、なかなか引き受け手が見つかりません。

そこで貴社では、社外取締役のリスクを軽減するため、社外取締役との間で責任限定契約を締結するとともに、D&O保険(会社役員賠償責任保険)に加入することにしました。

ただ、D&O保険でカバーされる範囲は保険会社によって異なるようですし、D&O保険に入りさえすれば、あらゆるリスクを防止できるというわけでもなさそうです。

あなたは取締役として、どのようなリスクを想定し、それに対してどのような備えをするべきでしょうか。

このコンテンツは会員限定です。会員は登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合はログイン画面に遷移します。

2015/05/01 コーポレートガバナンス・コードは北風 or 太陽?(会員限定)

上場企業の役員である以上、株主代表訴訟や第三者訴訟のリスクと無縁ではいられない。これらの訴訟では役員の故意や過失の有無を問われるが、裁判所がそれを判断する際には、企業の意思決定における「プロセス」が検証されることになる。

第三者訴訟 : 役員が故意や重過失によって第三者(取引先、従業員など)に損害を与えた場合、第三者が役員に対して損害賠償を請求するもの。

第三者訴訟 : 役員の故意や重過失によって会社または役員が第三者(取引先、従業員など)に損害を与えた場合、第三者が会社法429条(役員の任務懈怠)や民法709条((役員個人の)不法行為)を根拠に役員に対して損害賠償を請求するもの。

実は、その際に役員側の主張をサポートする役目を果たすことになり得るのが、コーポレートガバナンス・コードだ。6月1日からの同コードの施行に向けた準備に追われる中、企業の中には同コードへの対応に“負担感”を感じているところも少なくないが、こうした企業ほど、同コードが持つ「経営陣を守る」という側面にも目を向けたい。

このことは、同コード(原案)の序文にある「本コードの目的」の中で示されている(2ページ下~の「本コード(原案)の目的 6」)。

| 「本コード(原案)には、株主に対する受託者責任やステークホルダーに対する責務を踏まえ、一定の規律を求める記載が含まれているが、これらを会社の事業活動に対する制約と捉えることは適切ではない。むしろ、仮に、会社においてガバナンスに関する機能が十分に働かないような状況が生じれば、経営の意思決定過程の合理性が確保されなくなり、経営陣が、結果責任を問われることを懸念して、自ずとリスク回避的な方向に偏るおそれもある。こうした状況の発生こそが会社としての果断な意思決定や事業活動に対する阻害要因となるものであり、本コード(原案)では、会社に対してガバナンスに関する適切な規律を求めることにより、経営陣をこうした制約から解放し、健全な企業家精神を発揮しつつ経営手腕を振るえるような環境を整えることを狙いとしている。 |

「コーポレートガバナンス・コードの策定に関する有識者会議」でも、同コードは決して“北風”ではなく、むしろ“太陽政策”との認識のもと、議論が行われてきた。実際、同コードに沿って企業の意思決定のプロセスを整えておくことは、いざ株主や第三者から責任を問われた場合、経営陣を守ることにつながる。このことは、同コード(原案)の基本原則4の解説の中でも言及されている。

| ・・・・上場会社の意思決定のうちには、外部環境の変化その他の事情により、結果として会社に損害を生じさせることとなるものが無いとは言い切れない。その場合、経営陣・取締役が損害賠償責任を負うか否かの判断に際しては、一般的に、その意思決定の時点における意思決定過程の合理性が重要な考慮要素の一つとなるものと考えられるが、本コード(原案)には、ここでいう意思決定過程の合理性を担保することに寄与すると考えられる内容が含まれており、本コード(原案)は、上場会社の透明・公正かつ迅速・果断な意思決定を促す効果を持つこととなるものと期待している。 |

例えば同コード(原案)の原則4(3)は、「独立した客観的な立場から、経営陣(執行役及びいわゆる執行役員を含む)・取締役に対する実効性の高い監督を行うこと」を求めている。通常、この役割は独立取締役が担うものと考えられるが、上場企業の中には独立社外取締役の選任に消極的なところもある。確かに同コードはあくまで“ソフト・ロー”であり、2名以上の独立社外取締役を選任しない場合にはその理由を説明(エクスプレイン)すればよい。しかし、役員の責任という観点からは、同コードに定める意思決定のプロセスが欠けることになる分、リスクを負うことは否定できない。逆に言うと、同コードにのっとり企業の意思決定のプロセスが明確に示され、実際にこれに沿って意思決定が行われていれば、訴訟の場でも役員側の反論材料としても活用できるだろう。

ただし、コーポレートガバナンス・コードにより意思決定のプロセスが明確になるということは、見方を変えれば、訴える側(株主等)に「コーポレートガバナンス・コードが求めるプロセスを欠いているので、役員の善管注意義務違反ではないか」といった追及の材料を与えることにもつながる。役員のリスク回避という観点からは、特に役員の責任に関する第4章「取締役会等の責務」に規定されるコードはできるだけ“コンプライ”しておいた方が無難と言えそうだ。

2015/05/01 コーポレートガバナンス・コードは北風 or 太陽?

上場企業の役員である以上、株主代表訴訟や第三者訴訟のリスクと無縁ではいられない。これらの訴訟では役員の故意や過失の有無を問われるが、裁判所がそれを判断する際には、企業の意思決定における「プロセス」が検証されることになる。

第三者訴訟 : 役員の故意や重過失によって会社または役員が第三者(取引先、従業員など)に損害を与えた場合、第三者が会社法429条(役員の任務懈怠)や民法709条((役員個人の)不法行為)を根拠に役員に対して損害賠償を請求するもの。

実は、その際に役員側の主張をサポートする役目を果たすことになり得るのが、コーポレートガバナンス・コードだ。6月1日からの同コードの施行に向けた準備に追われる中、企業の中には同コードへの対応に“負担感”を感じているところも少なくないが、こうした企業ほど、同コードが持つ「経営陣を守る」という側面にも目を向けたい。

このことは、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

2015/04/30 GW休業のお知らせ

誠に勝手ながら、2015年5月2日~2015年5月10日のゴールデンウィーク中は

事務局の休業となります。ご不便をおかけしますが、何卒ご理解いただきますようお願い致します。