3月決算企業の増配発表が相次いでいるが、配当を受ける側の企業にとっては喜んでばかりもいられない。

というのも、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

※まだログインがお済みでない場合は

ログイン画面に遷移します。

3月決算企業の増配発表が相次いでいるが、配当を受ける側の企業にとっては喜んでばかりもいられない。

というのも、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

3月決算企業の増配発表が相次いでいるが、配当を受ける側の企業にとっては喜んでばかりもいられない。

というのも、平成27年度税制改正を受け、今回の配当に対する税負担が増えるからだ。法人税法上、配当は「益金」であり、本来であれば法人税を増やすことになるが、法人税法には「受取配当の益金不算入規定」というものが設けられており、株式保有割合に応じて益金の50%~100%が益金に算入されない(すなわち法人税がかからない)仕組みとなっている(株式の保有割合が高いほど益金不算入割合も増える仕組み)。平成27年度税制改正では、この受取配当の益金不算入規定の株式保有割合の区分と、それに対応する益金不算入割合が見直されている。

要するに課税が強化されたわけだが、その中で企業が“今すぐ”対応を検討しなければならないのが、「保有割合5%以下」の株式の買い増しだ。保有割合5%以下の株式の益金不算入割合は全区分で最低の20%となっている。仮に保有割合が「5%超」となれば、それだけで益金不算入割合は50%に跳ね上がる。

そして、「保有割合5%以下」かどうかを判定する時点は「基準日」となることが当フォーラムの調べによりこのほど判明した(詳細は3月31日に公布される予定の改正法人税法施行令により明らかにされるであろう)。多くの3月決算会社の基準日は決算期末となる「3月31日」であり、この日における保有割合が「5%超」か「5%以下」かで、2015年3月決算企業から受ける配当の益金不算入割合が30%も違ってくる。企業のキャッシュフローにも大きな影響を与えるのは必至だ。基準日まで残された時間は少ない。可能であれば、株式の買い増しを早急に検討すべきだろう。

なお、平成27年度税制改正大綱 63ページにあるとおり、「100%保有」「1/3超保有」という株式区分に入れば100%の益金不算入割合が適用されるが、これらに該当するためには半年~1年間株式を継続保有することが要件となっており、もはやなすすべはない。保有割合「5%以下」を「5%超」にすることだけを考えればよい。

企業の資金調達の手法は、「負債によるもの(デット・ファイナンス)」と「株式によるもの(エクイティ・ファイナンス)」に分けられます。

銀行借り入れや普通社債に代表されるデット・ファイナンスは、元利払いのタイミングが決まっているため、運転資金や設備の更新のような比較的リスクの低い資金の調達に適しています。

エクイティ・ファイナンスの代表例は公募増資と第三者割当増資です。転換社債は、償還期限まで株式に転換しなければ社債と変わらないため(ただし、株式への転換というメリットがある分、普通社債よりも利率を低く設定できる)、デット・ファイナンスの要素も持ち合わせていますが、一般的にはエクイティ・ファイナンスの一種と位置付けられています。また、最近は株主割当増資の1つであるライツ・オファリングのような新しい手法も見られます。エクイティ・ファイナンスは、元本の返済や利払いをあらかじめ約束しないため、長期的な成長資金の調達に適していると言えます。

公募増資 : 「公募」という言葉通り、現在の株主や特定の第三者に限定することなく、広く一般から株主を募集し、新株を割り当てる方法による増資のこと。払込金額は時価より多少低めとするのが一般的。

第三者割当増資 : 株主であるか否かを問わず、「特定の第三者」に対して新株を割り当てる方法による増資のこと。「特定の第三者」は、親会社、金融機関、業務提携先、自社の従業員などの“縁故者”である場合が多い。このため「縁故募集」とも言われる。経営状態が悪く、公募増資ができない場合の会社再建に利用されることも少なくない。また、業務提携先との資本提携や関係強化にも利用される。払込金額は時価より多少低めとなるのが一般的。

転換社債 : 株式に転換する権利が付いた社債。CB(Convertible Bond=コンバーティブルボンド)とも言われる。株価が上がった場合には株式に転換することができる一方、上がらなければ社債として保有し、利子を受取ることができる。社債の確実性と、株式の収益性を兼ね備えているのが転換社債の特徴である。

株主割当増資 : 既存の株主に対し新株を割り当てる方法による増資のこと。既存の株主全員に株式が割り当てられれば、既存株主の持分割合に変動は生じないが、新株の割当ては有償であり、株主には割当てに応じる義務はないため、実際には多少の変動が生じる。とはいえ、割当てを受ける権利を全株主に与えている以上、原則として既存株主の経済的利益を害する恐れはないという前提で、払込金額は時価より低く設定されるのが通常である。

ただ、エクイティ・ファイナンスを行った場合に問題となるのが、1株当たりの価値が薄まる(希薄化する)という点です。実際、2010年には大型の公募増資を公表した企業の株価が急落するケースが続出し、大きな問題となったのは記憶に新しいところです(ちなみに、この時は、一部の機関投資家に公募増資の情報が漏れていたのではないかというインサイダー疑惑も大きな問題となりました)。

また、エクイティ・ファイナンスを実施すれば、主要な株主の保有比率の変動が生じ、場合によっては敵対的買収のリスクが上昇するという懸念も生じます。

価値の希薄化や敵対的買収リスクを低減するためには、より高い株価で資金調達を行うことで、発行する株式数を抑える必要があります。では、どのようにすれば高い株価で資金調達できるのでしょうか?

常日頃から株価を高める取組みが求められるということは改めて指摘するまでもありませんので(この点については、「株価が安すぎるのでは?」を参照してください)、ここでは「エクイティ・ファイナンスの実施を公表することに伴う株価の下落を最小限に抑える」という視点から解説します。

エクイティ・ファイナンスの公表に伴う株価の下落を最小限に抑えるために求められるのは、(1)株式市場の理解を得ることと、(2)より良い市場環境で調達を行うこと――の2つです。それぞれについて見てみましょう。

(1)株式市場の理解を得る

上述のとおり、エクイティ・ファイナンスは「1株当たりの価値の希薄化」という形で既存株主に一定の負担を強いるため、平時以上に株式市場の理解を得ることが重要になります。以下、「事業面」と「財務面」に分けて解説します。・・・

続きをご覧になるには会員登録(※有料)が必要です。会員登録はこちら

| チェックリスト | チェックリストはこちら(会員限定) |

|---|

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

![]()

![]()

企業の資金調達の手法は、「負債によるもの(デット・ファイナンス)」と「株式によるもの(エクイティ・ファイナンス)」に分けられます。

銀行借り入れや普通社債に代表されるデット・ファイナンスは、元利払いのタイミングが決まっているため、運転資金や設備の更新のような比較的リスクの低い資金の調達に適しています。

エクイティ・ファイナンスの代表例は公募増資と第三者割当増資です。転換社債は、償還期限まで株式に転換しなければ社債と変わらないため(ただし、株式への転換というメリットがある分、普通社債よりも利率を低く設定できる)、デット・ファイナンスの要素も持ち合わせていますが、一般的にはエクイティ・ファイナンスの一種と位置付けられています。また、最近は株主割当増資の1つであるライツ・オファリングのような新しい手法も見られます。エクイティ・ファイナンスは、元本の返済や利払いをあらかじめ約束しないため、長期的な成長資金の調達に適していると言えます。

公募増資 : 「公募」という言葉通り、現在の株主や特定の第三者に限定することなく、広く一般から株主を募集し、新株を割り当てる方法による増資のこと。払込金額は時価より多少低めとするのが一般的。

第三者割当増資 : 株主であるか否かを問わず、「特定の第三者」に対して新株を割り当てる方法による増資のこと。「特定の第三者」は、親会社、金融機関、業務提携先、自社の従業員などの“縁故者”である場合が多い。このため「縁故募集」とも言われる。経営状態が悪く、公募増資ができない場合の会社再建に利用されることも少なくない。また、業務提携先との資本提携や関係強化にも利用される。払込金額は時価より多少低めとなるのが一般的。

転換社債 : 株式に転換する権利が付いた社債。CB(Convertible Bond=コンバーティブルボンド)とも言われる。株価が上がった場合には株式に転換することができる一方、上がらなければ社債として保有し、利子を受取ることができる。社債の確実性と、株式の収益性を兼ね備えているのが転換社債の特徴である。

株主割当増資 : 既存の株主に対し新株を割り当てる方法による増資のこと。既存の株主全員に株式が割り当てられれば、既存株主の持分割合に変動は生じないが、新株の割当ては有償であり、株主には割当てに応じる義務はないため、実際には多少の変動が生じる。とはいえ、割当てを受ける権利を全株主に与えている以上、原則として既存株主の経済的利益を害する恐れはないという前提で、払込金額は時価より低く設定されるのが通常である。

ただ、エクイティ・ファイナンスを行った場合に問題となるのが、1株当たりの価値が薄まる(希薄化する)という点です。実際、2010年には大型の公募増資を公表した企業の株価が急落するケースが続出し、大きな問題となったのは記憶に新しいところです(ちなみに、この時は、一部の機関投資家に公募増資の情報が漏れていたのではないかというインサイダー疑惑も大きな問題となりました)。

また、エクイティ・ファイナンスを実施すれば、主要な株主の保有比率の変動が生じ、場合によっては敵対的買収のリスクが上昇するという懸念も生じます。

価値の希薄化や敵対的買収リスクを低減するためには、より高い株価で資金調達を行うことで、発行する株式数を抑える必要があります。では、どのようにすれば高い株価で資金調達できるのでしょうか?

常日頃から株価を高める取組みが求められるということは改めて指摘するまでもありませんので(この点については、「株価が安すぎるのでは?」を参照してください)、ここでは「エクイティ・ファイナンスの実施を公表することに伴う株価の下落を最小限に抑える」という視点から解説します。

エクイティ・ファイナンスの公表に伴う株価の下落を最小限に抑えるために求められるのは、(1)株式市場の理解を得ることと、(2)より良い市場環境で調達を行うこと――の2つです。それぞれについて見てみましょう。

(1)株式市場の理解を得る

上述のとおり、エクイティ・ファイナンスは「1株当たりの価値の希薄化」という形で既存株主に一定の負担を強いるため、平時以上に株式市場の理解を得ることが重要になります。以下、「事業面」と「財務面」に分けて解説します。

【事業面】

エクイティ・ファイナンスの実施を公表する際には、当然ながら資金使途について十分に説明する必要がありますが、それだけでは不十分です。上述のとおり、エクイティ・ファイナンスは長期的な成長資金の調達に適した手法であり、デット・ファイナンスではなくエクイティ・ファイナンスを選択する以上、株式市場に対し「中長期的な成長ストーリー」を示すことが求められます。具体的には、中長期的な事業環境に対する経営者の認識、その中で自社が目指す将来の姿とそこに至る戦略を、資金使途と関連付けて説明することが求められます。

ただし、平時に株式市場との対話に消極的な企業が突然このような説明をしても、株式市場の理解を得るのは難しいでしょう。エクイティ・ファイナンスを実施する局面で説明に説得力を持たせるためには、平時から株式市場との対話に取り組まなければなりません。能動的なIR活動により、短期的な業績にとどまらず、中長期的な企業価値の向上について株式市場と対話していく姿勢が重要です。

【財務面】

財務戦略についても株式市場の理解を得る必要があります。例えば、自己資本比率が高くキャッシュリッチな企業が成長資金を調達するためにエクイティ・ファイナンスを実施すると言っても、株式市場の理解を得るのは困難でしょう。また、平時から株主還元に消極的な場合には、「この企業(経営陣)に資金を託しても、収益は株主に還元されないだろう」と見られてしまう可能性があります。株式市場がこのようなネガティブな反応では、エクイティ・ファイナンスを実施しても、十分な資金を調達できない可能性があります。

このような事態を避けるためには、平時から株式市場に対して自社の財務戦略の考え方を示し、理解を得る取組みが必要です。例えば、自社が適正と考える財務健全性の目標値を自己資本比率やDEレシオで示したり、配当性向や総還元性向の目標値を設定し、自社の株主還元方針を示したりすることも有効です。

自己資本比率 : (総資本-他人資本)÷総資産により算出される。総資産とは現状の財産の有高を指し、その財産を取得するための元手が総資本である。このため、「総資産=総資本」となる。総資本のうち負債を「他人資本」といい、総資本から他人資本を控除した「返済不要の資本」が自己資本である。

DEレシオ : 「デット(Debt=負債)エクイティ(Equity=株主資本)レシオ」「負債資本倍率」とも言われ、有利子負債÷株主資本により算出される。負債(Debt)が株主資本(Equity)の何倍あるのか(有利子負債等がどれだけ株主資本でカバーされているか)を示し、財務健全性の分析に活用される。一般的には1倍以下(つまり、有利子負債等の全額を株主資本がカバーしている状態)を下回ると財務健全性が高いとされる。

配当性向 : 配当額÷当期純利益により算出され、税引後利益である当期純利益からどれだけを配当を支払ったのかを示す。

総還元性向 : (配当額+自社株買いの額)÷当期純利益により算出され、税引後利益である当期純利益からどれだけ株主還元を行ったかを示し、株主還元の指標として掲げる上場企業が増えている。総配分性向、株主還元性向とも言われる。

(2)より良い市場環境で調達する

株価は自社の努力だけで決まるわけではなく、どうしても市場環境に左右されます。

株価を表わす以下の2つの算式で説明すると、「利益」や「自己資本」は自社の努力で高めることができる一方、株価が分子となる「PER」や「PBR」は能動的なIR活動を通じて自社の企業価値を株式市場に伝えることで高めることができる部分もあるとはいえ、市場環境の影響を免れないのも事実です。

株価=1株当たり利益×PER(株価収益率=株価/1株当たり利益)

株価=1株当たり自己資本×PBR(株価純資産倍率=株価/1株当たり自己資本)

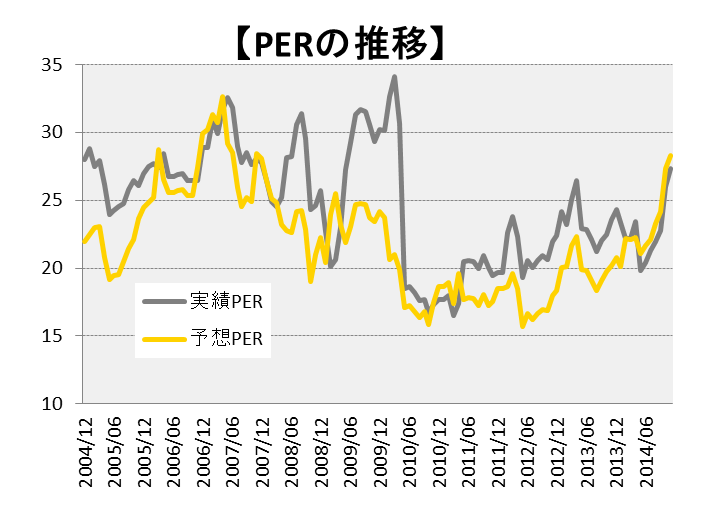

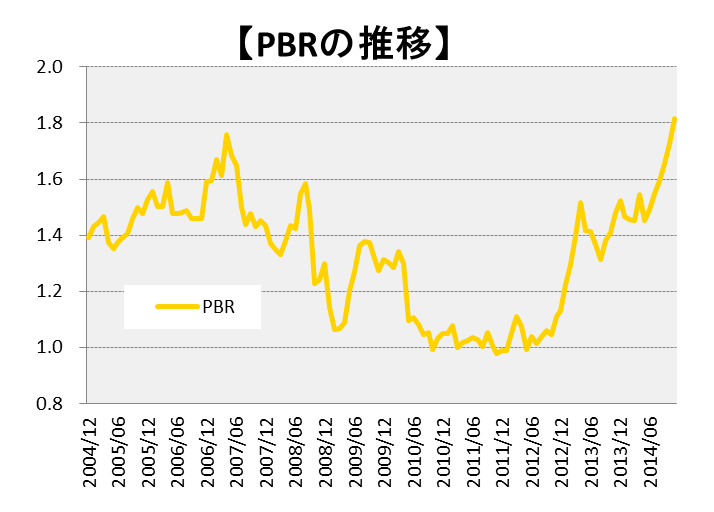

実際に、比較的業績の安定している食料品セクターの過去10年間のPERおよびPBRの推移を見てみましょう(図表1)。PERは15倍~35倍、PBRは1倍弱~1.8倍と大きく変動しています。PER15倍あるいはPBR1倍の時期(株安期)と、PER35倍あるいはPBR1.8倍の時期(株高期)では、エクイティ・ファイナンスにおける株価は全く違ったものになります。業績の変動の大きいセクターではPERおよびPBRの変動はさらに激しくなるため、市場環境の影響もより大きくなります。

図表1【PERおよびPBRの推移(食料品セクター)】

図表1の出典:QUICK ※日経500種平均株価指数採用企業(食品)の単純平均

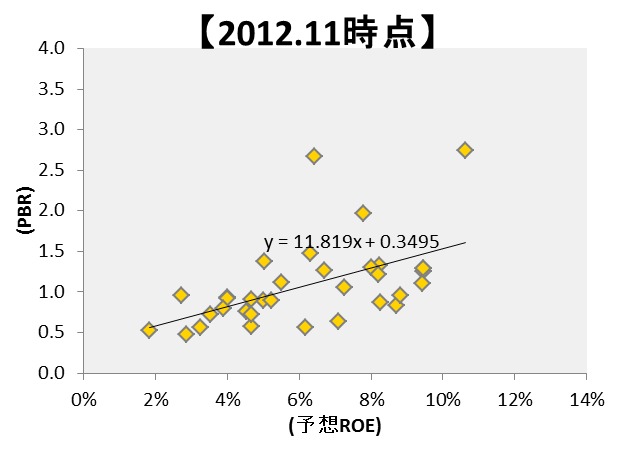

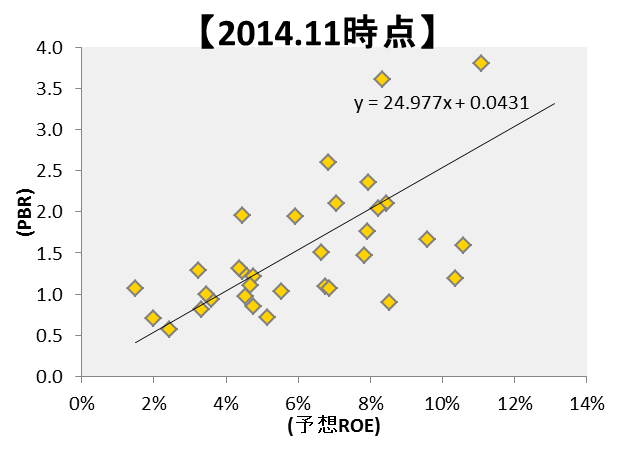

図表2は業績(ROE(自己資本利益率=純利益 ÷ 自己資本))と株価(PBR)の関係(横軸に予想ROE、縦軸にPBR)を2012年11月時点と2014年11月時点で比較したものです。これを見ても、業績(ROE)が同じでも、株価(PBR)は市場環境によって異なることが分かります。

当然ながら業績が高い企業の方が高い株価が付きますから“右肩上がり”の分布になるものの、傾向線(回帰線)に注目すると、市場環境によって水準や傾きが大きく異なることが分かります。安倍政権誕生直前の2012年11月末時点では全体的に株価水準が低いだけでなく、傾向線の傾きが小さくなっています。これは、日本の株式市場に対する投資家の注目度が低く、業績に注目して企業を選別するという動きが乏しかったからだと考えられます。一方、2年後の2014年11月末時点では全体的に株価水準が上昇しているだけでなく、傾向線の傾きも大きくなっています。安倍政権誕生後の株価上昇を経て、日本の株式市場に対する注目度が高まる中、業績によって企業を選別する動きが広がったものと考えられます。

傾向線(回帰線) :データの分布傾向を直線で表わしたもの。

図表2 ROEとPBR

図表2の出典:QUICK ※時価総額500億円以上の食料品セクター(上記期間中に決算期の変更を行った企業を除く) ※予想ROEは「会社予想利益÷直近四半期末の自己資本」により算出

以上のように、エクイティ・ファイナンスは、全体的な株価水準はもちろん、業績に対する投資家の見方(業績の良い企業を買う傾向にあるか)も考慮し、自社にとってより良い市場環境で実施することが重要です。市場環境はコントロールできませんから、平時より事業・財務面の検討を行っておくことで、市場環境が好転した際には速やかにエクイティ・ファイナンスを実施できるよう準備しておく必要があります。

| チェックリスト | チェックリストはこちら |

|---|

![]()

![]()

罫線が印刷されない場合はこちら

| チェック事項 | 備考 | 対応未了 | 対応済 |

|---|---|---|---|

| エクイティ・ファイナンスの決定に際して、1株当たりの価値の希薄化を考慮しているか。 | |||

| エクイティ・ファイナンスの実施により、敵対的買収のリスクが上昇する可能性を検討したか。 | |||

| エクイティ・ファイナンスを実施することの開示にあたって、資金使途を十分に説明しているか。 | エクイティ・ファイナンスに際しては、株式市場に対し「中長期的な成長ストーリー」を示すことが求められる。具体的には、中長期的な事業環境に対する経営者の認識、その中で自社が目指す将来の姿とそこに至る戦略を、資金使途と関連付けて説明することが求められる。 | ||

| 能動的なIR活動により、中長期的な企業価値の向上について株式市場と対話していく姿勢を持っているか。 | 平時から株式市場との対話に取り組んでおくことで、エクイティ・ファイナンスの実施時に投資家の理解を求めやすくなる。 | ||

| 株式市場に対して自社の財務戦略の考え方を示しているか。 | 例えば、自社が適正と考える財務健全性の目標値を自己資本比率やDEレシオで示したり、配当性向や総還元性向の目標値を設定し、自社の株主還元方針を示したりすることも有効。 |

ケーススタディ役員実務「少しでも高い株価で有利な資金調達をしたい(会員限定)」はこちら

海外でのM&Aは今や日本企業にとって欠かせない成長戦略の1つとなっているが、海外企業は言葉の壁や商習慣・法制度の違いなどによりコントロールが難しいだけに、思わぬ不祥事が生じるリスクがあることには留意する必要がある。

現在英国では、巨大金融機関が買収した子会社発の不祥事が大きな話題となっている。本件は、・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

海外でのM&Aは今や日本企業にとって欠かせない成長戦略の1つとなっているが、海外企業は言葉の壁や商習慣・法制度の違いなどによりコントロールが難しいだけに、思わぬ不祥事が生じるリスクがあることには留意する必要がある。

現在英国では、巨大金融機関が買収した子会社発の不祥事が大きな話題となっている。本件は、大陸欧州子会社の元社員であるシステムエンジニアが同子会社の顧客データを持ち出したもの。データのファイル数は6万以上、顧客データは10万人以上にのぼり、その中には世界的に著名な芸能人や政治家、王室要人のほか、国際テロ組織と関係があるとされる人物も含まれていた。米国の国際調査報道ジャーナリスト連合によると、この子会社は、データが持ち出された当時、非合法な租税回避や不正行為の隠蔽策を一部の顧客に積極的に助言していたという。子会社の所在国の政府当局は「資金洗浄」の疑いで捜査を開始、本社のある英国でも議会や税務当局による聴取が始まっている。同様のサービスが他社でも提供されていた疑念もあり、本件の影響は業界全体に広がる可能性もある。

本件金融機関はリーマンショックの影響下でも安定した業績を上げるなど「大きくて安全」との定評があり、世界で6,000以上の拠点を持つグローバル企業でもある。また、不正が発生した場合の影響の大きさに鑑み、欧米では金融機関に対し非常に厳しいルールが設定されており、本件金融機関のリスク管理やグループガバナンスの体制は世界でもトップレベルの水準だったとみられる。それでも不祥事は発生した。今後、海外でのM&Aが加速度的に増加すると予想される日本企業にとって、本件は決して対岸の火事ではない。

また、この子会社はかつて本件金融機関が拡大路線を進めていた時期に買収されたが、不正な業務が行われていた時期の経営トップの1人には、社会的価値に関する著書があり爵位を授与されている名士も含まれる。本件は、このように優秀な経営陣がどんなにリスク管理・グループガバナンスの体制を整備をしても、子会社の不祥事を見抜けるとは限らないという現実を示したと言えよう。

本件金融機関の現CEOは英国議会での聴取で、「25万7千人の従業員の1人ひとりがやっていることを、私が知ることができるでしょうか、できないことは明らかです」と発言、英国メディアでも賛否両論が巻き起こった。現CEOの発言は(特に海外企業のM&Aにおける)グループガバナンスの難しさを象徴している。

欧米企業は、M&Aを実施する前から最終的な組織のあり方や経営方針を具体的に決めており、早い段階から相手先に大胆な組織再編を求めることも多い。このような中央集権的なグループガバナンスの背景には、そもそもM&Aが自社の長期的な成長戦略が明確に設定された中で実施されることに加えて、買収した子会社による不祥事の発生リスクを抑えたいという意図もある。本件金融機関も例外ではなかったはずだ。一方、日本企業によるM&Aでは統合時の“摩擦回避”に力が注がれ、統合後は相手の既存の経営を尊重する傾向が強いだけに、不祥事の発生リスクは欧米企業より高いとの見方もできる。日本企業が海外でM&Aを行う場合には、統合自体の成否だけでなく、統合後の不祥事発生などのリスクを最小化するPMI(統合マネジメント)のあり方も検討しておくべきだろう。

ICT社会の進展に伴い、サイバー攻撃が世界的な脅威となっている。昨年(2014年)末に発生した米国のソニー・ピクチャーズ エンターテイメントに対するサイバー攻撃では多くの情報が流出し、破壊されたのは記憶に新しい。

ICT : Information and Communication Technologyの略で、情報・通信に関する技術の総称。ITと同義と考えてよい。近年はITよりICTの方が用語として一般的になりつつある。

コンピュータ・ネットワークやシステムなくしては企業活動が成り立たない現在、サイバー攻撃を受ければ、事業の継続、最悪の場合には企業自体の存続を脅かす可能性がある。こうした中、政府は・・・

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。

ICT社会の進展に伴い、サイバー攻撃が世界的な脅威となっている。昨年(2014年)末に発生した米国のソニー・ピクチャーズ エンターテイメントに対するサイバー攻撃では多くの情報が流出し、破壊されたのは記憶に新しい。

ICT : Information and Communication Technologyの略で、情報・通信に関する技術の総称。ITと同義と考えてよい。近年はITよりICTの方が用語として一般的になりつつある。

コンピュータ・ネットワークやシステムなくしては企業活動が成り立たない現在、サイバー攻撃を受ければ、事業の継続、最悪の場合には企業自体の存続を脅かす可能性がある。こうした中、政府は昨秋の臨時国会で「サイバーセキュリティ基本法」を成立させ、サイバーセキュリティに関する基本理念や、国、地方公共団体、重要インフラ(電力、情報通信、金融等)事業者の責務を規定した。また、同法に基づき「サイバーセキュリティ戦略本部」が設置され、今後は同本部がセキュリティ戦略を担う。2020年の東京オリンピック開催に向け我が国に世界的な注目が集まり、サイバー攻撃の脅威も高まることから、攻撃への備えを強化しようというわけだ。

既に今年(2015年)1月9日から施行されている同法は、基本的には国の基本的な施策を定めたものであり、民間では上述の「重要インフラ事業者」や「サイバー関連事業者」(高度情報通信ネットワークの整備、情報通信技術の活用等を行う事業者)が適用対象になっているが、それ以外の一般企業にとっても、サイバー攻撃への対策として同法から学ぶべき点は少なくない。

例えば、同法は国に対し「地方公共団体、重要インフラ事業者、サイバー関連事業者等の“多様な主体”が相互に連携して、サイバーセキュリティに関する施策に取り組むことができるよう必要な施策を講ずる」ことを求めている(同法16条)。サイバー攻撃の手法は日々変化し、完全に防御することは不可能である一方、攻撃を受けた場合の社会的影響は甚大なものとなる。とても一地方公共団体、一企業のみで対処できる話ではない。同法が求める“多様な主体の相互連携”は、一般企業も教訓にすべきだろう。また、知的財産などが流出すれば我が国の競争力が失墜しかねないことから、同法は国に対し、「サイバーセキュリティに対する理解に務め、相談に応じ、必要な情報の提供、助言を行う」ことを求めている(同法15条)。この規定も国の責務を定めたものであるが、見方を変えれば、企業にもサイバー攻撃への対策を求めていると言える。一般企業も、自ら積極的に国(警察庁、総務省、経済産業省等)あるいは地方公共団体(都道府県、市町村)、さらに情報セキュリティ会社などとの連携を図っていくべきだろう。

非ITの役員にとっては「サイバー攻撃対策」と言ってもピンと来ないかもしれないが、上述のとおりサイバーセキュリティ基本法が成立し、官民での“相互連携”が求められ、また、国や地方公共団体が相談の門戸を開いているという状況の中、サイバー攻撃への対策を怠り重大な結果を招いたとなれば、役員は善管注意義務を問われることになりかねない。企業は日頃から国や地方公共団体、情報セキュリティ会社、あるいは同業他社などから情報収集を図っておく必要があろう。

メーカーであるX社は、業績不振により従業員のリストラを検討している。こうした中、重要案件の是非を検討する同社の経営会議において、技術担当取締役から次の発言があった。

技術担当取締役:「世の常として、リストラを発表した途端、技術系の従業員は優秀な人材から退職していきます。また、再就職を有利に進めるために、技術情報を持ち出そうとする従業員が必ず出てくるでしょう。情報流出防止への対応は本当に頭が痛い。」

技術担当取締役のこの発言に対して、取締役A・B・Cの3人が次のような発言をしました。取締役A・B・Cの発言のうち、誰の発言がGOOD発言でしょうか?

取締役A:「重要な技術は特許を取っているので、情報漏洩の問題はそれほど気にすることはないと思います。もともと特許情報は公開されていますから。」

取締役B:「技術情報の漏洩防止に完璧な対策はありませんが、少なくともこの機会に機密保持の方法や仕組みを見直しておくべきです。例えば、技術情報が格納されているサーバーにはUSBメモリーなどの記憶媒体が接続できる状態になったままでしたよね。」

取締役C:「リストラのために退職金額を積み増ししなければならないのに、機密保持のための新たな費用は認められませんよ。そもそも退職する従業員からは、会社の機密を漏洩しないように守秘義務を課す誓約書を提出してもらうのだから、そんなに神経質になる必要はないと思います。」

このコンテンツは会員限定です。会員登録(有料)すると続きをお読みいただけます。