<解説>

PBRが1倍を超えていれば東証要請は対応不要との誤解が広まる

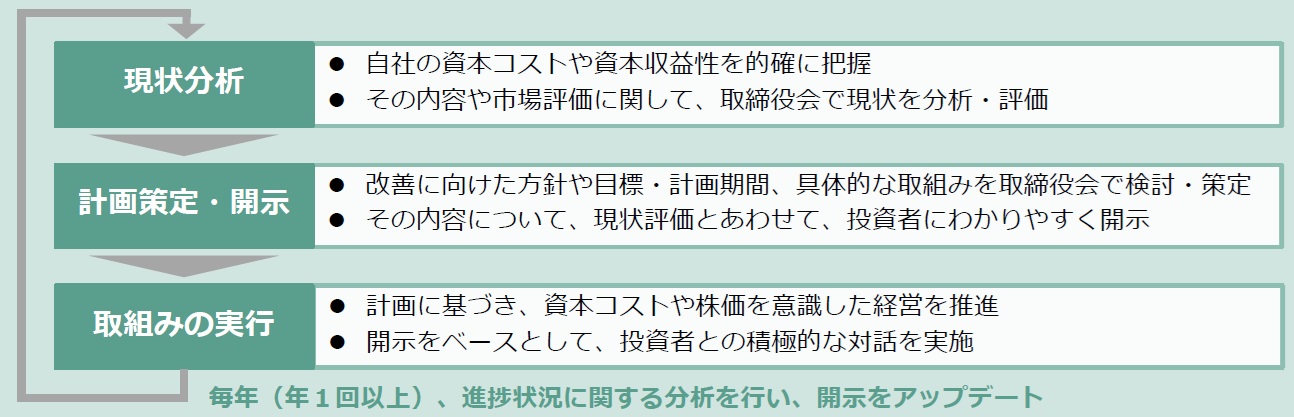

周知のとおり、東京証券取引所は2023年3月にプライム市場及びスタンダード市場に上場している会社に「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。これは、資本コストや株価を意識した経営の実現に向けて、以下の一連の対応の継続的な実施を求めるものです(詳細については2023年4月5日のニュース『「資本コストや株価を意識した経営の実現に向けた対応」における要請事項と開示時期』を参照)。

なお、改善に向けた方針や目標、具体的な取組みや実施時期の開示にあたって、開示を行う書類・フォーマットについて特段の定めは設けられておりません。よって、本リリースによりコーポレート・ガバナンス報告書(以下、CG報告書)に改善に向けた方針や目標、具体的な取組みや実施時期の開示をする必要が生じたわけではないことに留意が必要です。東証では開示場所として、たとえば、経営戦略や経営計画、決算説明資料、自社ウェブサイト、上場維持基準の適合に向けた計画などの中で示すことなどが考えられるとしています。 そして、開示を行っている旨やその閲覧方法(ウェブサイトのURLなど)について、CG報告書の「コーポレートガバナンス・コードの各原則に基づく開示」の記載欄へ記載すればよいとされています。

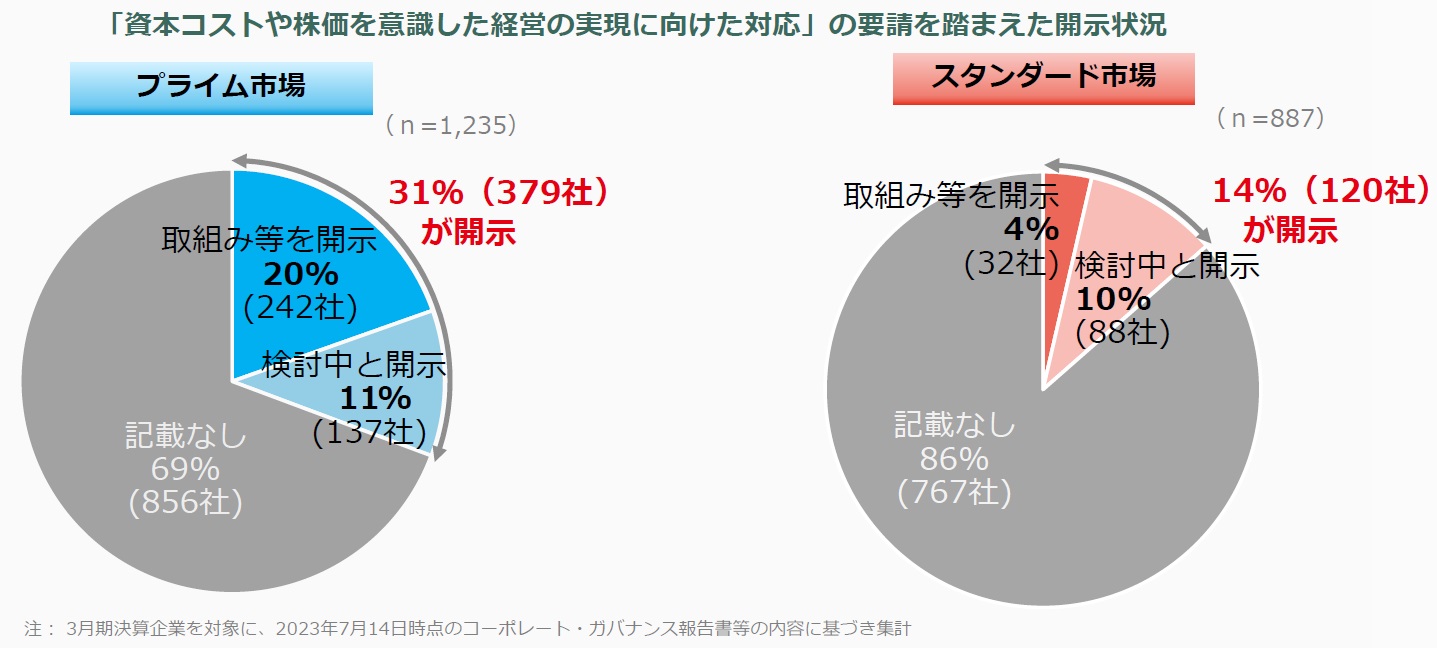

もっとも、プライム市場及びスタンダード市場に上場している会社のCG報告書での開示はなかなか浸透していないことが指摘されています。実際に、東証が3月期決算企業を対象に、2023年7月14日時点のCG報告書等の内容に基づき集計「資本コストや株価を意識した経営の実現に向けた対応」の要請を踏まえた開示状況を調査したところ、次のように低調であることが分かりました(東証の市場区分の見直しに関するフォローアップ会議 第11回(2023年8月29日開催)東証説明資料3の1ページ目を参照)。

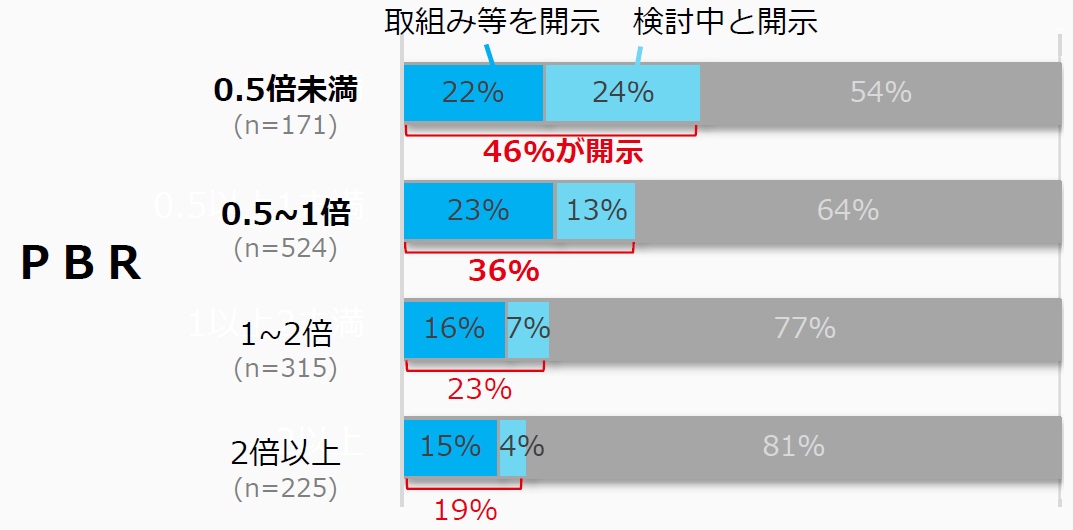

とりわけ、PBRが高い企業では、相対的に開示が進んでいない状況です。

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

このようにPBRが高い企業で東証要請への取り組みの開示が進んでいない要因として、「PBRが1倍を超えていれば今般の要請への対応は不要」という誤解が生じているとの指摘もあります(その他、全体的に東証要請への取り組みの開示が進んでいない要因として、東証要請への取り組みの開示を行っていない上場会社の中には「CG報告書の他の記載欄に該当する説明があれば十分と判断した」「新しい記載事項であるため先行事例が乏しいことから、今回は様子を見ることにした」といったことを理由に挙げる会社もありました。詳細は2023年9月4日のニュース「資本コスト経営、PBR水準にかかわらず対応を要請することを改めて周知」を参照)。

年内にCG報告書を更新する必要がある企業が大半

そこで、東京証券取引所は2023年10月26日、『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表等について』(以下、本リリース)を公表しました。これは東証が2023年3月にプライム市場及びスタンダード市場に上場している会社に要請した「資本コストや株価を意識した経営の実現に向けた対応」の実現に向け、取組みの検討・開示をさらに促進していく観点から、年明け(2024年初頭)に開示企業一覧表の公表を開始するというものです(本リリース公表の経緯については2023年10月18日のニュース『東証、年明けから「資本コストや株価を意識した経営の実現に向けた対応」開示企業一覧公表へ、10月中に要請の趣旨等を再周知』を参照)。そして、既にPBR1倍を超えている場合であっても、株主・投資者の期待、国内外の同業他社との比較、PBR以外の資本収益性や市場評価に関する指標の状況などを勘案しつつ、更なる向上に向けた取組みについて、積極的な検討・対応をお願いするとしています。

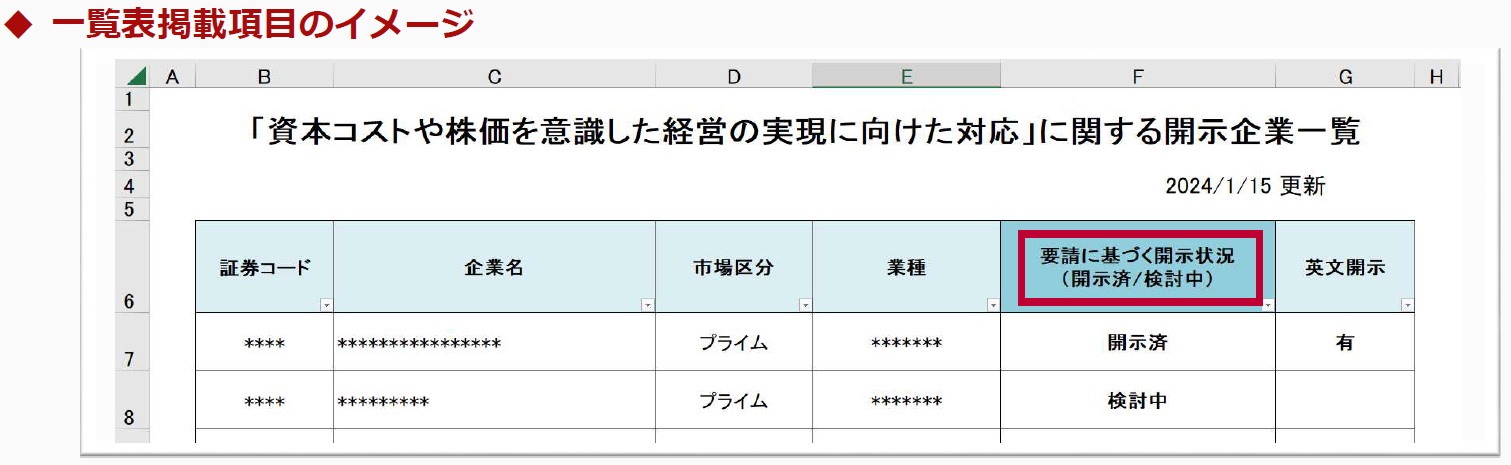

本リリースによると、開示企業一覧表の掲載項目は次のようなイメージとされており、表計算用のファイルで開示されるものと予想されます。

そして、上場会社が本一覧表に「開示済」として掲載されるためには、CG報告書に「【資本コストや株価を意識した経営の実現に向けた対応】」というキーワードを記載する必要があります。要請に基づいて決算説明会資料などでのみ開示している上場会社は2023年中にCG報告書の更新が必要になります。また、2023年中はまだ対応方針(資本コストとして何を用いるか、どういった指標を資本コストと比較するのか、株価向上のための施策として何を行うのかなど)が定まらない上場会社は「【資本コストや株価を意識した経営の実現に向けた対応(検討中)】」というキーワード記載する必要があります。「検討中」という開示を⾏う場合には、株主・投資者の分かりやすさの観点から、検討状況や開示の⾒込み時期について、可能な限り具体的に説明することが望ましいとされています。

いずれのキーワードも記載されていない上場会社は一覧表に掲載されないことから、資本コストや株価を意識した経営の実現に向けた対応がまったくできていない会社との評価を受けてしまいかねないので、2023年中にどちらかのキーワードが含まれるようCG報告書を更新しておく必要があります。

東証では、今般の要請に基づく開示内容について、英文開示を⾏っている場合、CG報告書において、「【資本コストや株価を意識した経営の実現に向けた対応】」もしくは「【資本コストや株価を意識した経営の実現に向けた対応(検討中)】」というキーワードに続けて、「【英文開示有り】」と記載することも求めています。

PBRは自己株式分を除いて算定するのが主流

東証要請への対応に関して、ほとんどの会社が株価の指標としてPBRを採用しています(2023年8月9日のニュース「資本コストを意識した経営の取り組みに関する適時開示の好事例」および2023年10月23日のニュース「資本コストを意識した経営の取り組みに関する適時開示の好事例・第二弾」を参照)。PBRは時価総額を簿価ベースの純資産で除して算定します。PBR算定式の分子の時価総額は、以前は「自己株式の数を含めた発行済株式数」に株価を乗じて計算していましたが、最近では「自己株式の数を除いた発行済株式数」に株価を乗じて計算する方法が主流になりつつあると言われています。これは、企業の株主還元策として自己株式を取得し消却する動きが強まっていることから、「より実態に近い投資指標にするための措置」と言われています(野村証券のサイトを参照)。

PBR : Price Book-value Ratio=株価純資産倍率(株価÷1株当たり株主資本)。株価が1株当たり純資産(BPS:Book value Per Share)の何倍まで買われているか(=1株当たり純資産の何倍の値段が付いているか)を指す。PBRが1.0を大幅に下回る場合、投資家が企業の将来性に疑問を持っていたり、減損リスクのように潜在的な資産の含み損が多額にのぼる可能性が株価に織り込まれていたりすることを示唆する。

東証が2023年10月26日に公表した『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表等について』の参考資料では、「企業がPBRを計算する際、分子の時価総額に⾃社株分を含んでいるケースが⾒られるが、適切ではない。時価総額を用いて計算する場合には、「⾃社株を除く発⾏済株式数」ベースで計算するのが主流であり、留意すべき」との海外投資家の声が紹介されています(13ページの一番下を参照)。「自己株式の数を除いた発行済株式数」を用いなければ即間違いというものではありません。しかし、とりわけ、自己株式を含めて算定した時価総額で計算したPBRであれば1倍を超えるものの、自己株式を除いて計算するとPBRが1倍を切ってしまうようなケースなど自己株式を入れるかどうかで大きくPBRが変わる場合、あえて主流でない方法(自己株式分の株価を含める方法)を使うことの真意を投資家から尋ねられる可能性も考えられます。また、PERの算定式(株価÷1株当たり利益)にあたり用いる1株当たり利益は「1株当たり当期純利益に関する会計基準」により自己株式を除いて算定することが定められていることとの整合性にも配慮する必要があります。PBR算定にあたり、分子の時価総額は株価に「自己株式の数を除いた発行済株式数」乗じて算定するようにした方が無難と言えます。

さて、以上の解説をご覧いただければ、誰の発言がGOOD発言か、もうお分かりですね。正解は以下のとおり。

<正解>

取締役C:「CG報告書に東証が要請するキーワードを含めて記載しないと、東証が年明けに開示する資料では未対応企業として扱われかねませんよ。それにこの資料のPBRは分子の時価総額を「自己株式を含めた発⾏済株式数」ベースで計算していませんか?「自己株式を除いた発⾏済株式数」ベースで計算するとPBRは1を切るのではないでしょうか。」

(コメント: 取締役Cの発言は、東京証券取引所が2023年10月26日に公表した『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表等について』をしっかりと理解していることが伺えるGOOD発言です。また、取締役CはPBRの算定式について何が主流となっているかを正しく理解できています。)

取締役A:「当社はPBRがギリギリとはいえ1倍を超えているので、資本コストや株価を意識した経営はすでに実現できています。対応についての議論も重ねてきていますが、私はこれ以上の議論は不要と考えます。次はPBRが1倍を切る事態になったら議論を再開しましょう。」

(コメント:取締役Aの発言は東証要請がPBRが1倍を切らない限り対応不要と誤解しているように見え、BAD発言と言わざるを得ません。また、「自己株式を除いた発⾏済株式数」ベースで計算するとPBRが1を切るようでは、そもそも株価を意識した経営ができていないと言わざるを得ません。)

取締役B:「当社は確かにCG報告書には何も記載していませんが、中期経営計画をちゃんと読んでもらえれば、東証要請への対応の内容を分かってもらえるはず。中期経営計画にしっかりと書き込んでいるので、いまさらCG報告書に中期経営計画に記載している旨を表示する必要はないと考えます。」

(コメント:東証要請への対応について中期経営計画にしっかりと書き込んでいる上場会社であっても、CG報告書にそのこと(中期経営計画に記載している旨や中期経営計画のURLなど)を記載したうえで、東証が年明け(2024年初頭)に公表開始予定の開示企業一覧表に掲載されるよう2023年中にCG報告書を更新して【資本コストや株価を意識した経営の実現に向けた対応】」というキーワードを記載するようしておくべきです。取締役Bの発言は、東京証券取引所が2023年10月26日に公表した『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表等について』をまったく理解できていないBAD発言です。)