周知のとおり、金融庁は2022年11月7日、2022年6月に公表された金融審議会 ディスクロージャーワーキング・グループ報告(以下、DWG報告)で「サステナビリティに関する企業の取組みの開示」「コーポレート・ガバナンスに関する開示」などについて制度整備を行うべきとの提言がなされたことを受け、「企業内容等の開示に関する内閣府令」等の改正案(以下、改正開示府令案)を公表しました。改正開示府令の適用開始が「2023年3月31日以後に終了する事業年度」の有価証券報告書からされ、残された時間はそれほど多くない中、有価証券報告書にサステナビリティに関する記載欄が新設されるという大規模な改正への対応に頭を悩ませている企業も多いものと思われます。

まず、改正開示府令案の概要を、有価証券報告書における開示場所別に整理しておきましょう。

1.改正の概要

(注)実務に与える影響は、あくまで予想される一般的な目安であり、個々の会社により異なります。

| 有価証券報告書での開示場所 |

改正の概要 |

実務に与える影響(注) |

第1【企業の概況】

5【従業員の状況】 |

女性活躍推進法等に基づき「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」を公表している会社及びその連結子会社は、これらの指標を開示 |

中 |

第2事業の状況

2【サステナビリティに関する考え方及び取組】

(※新設) |

必須記載事項:「ガバナンス」及び「リスク管理」

重要性があれば記載する事項:「戦略」及び「指標及び目標」

なお、サステナビリティ情報を有価証券報告書等の他の箇所に含めて記載した場合には、当該他の箇所の記載を参照できる。 |

大 |

第4【提出会社の状況】

4【コーポレート・ガバナンスの状況等】

(1)【コーポレート・ガバナンスの概要】 |

取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)の記載を追加 |

中 |

| (3)【監査の状況】 |

内部監査の実効性(デュアルレポーティングラインの有無等)の記載を追加 |

小 |

| (5)【株式の保有状況】 |

政策保有株式の発行会社との業務提携等の概要の記載を追加 |

小 |

デュアルレポーティングライン : 内部監査のレポート先が、執行のトップだけでなく、監査委員会、監査等委員会、あるいは取締役会にも向けられていること。

なお、DWG報告の提言のうち、「重要な契約」の開示については、重要性の閾値など検討すべき課題があるため、今回の改正では見送られています(「重要な契約」を巡る論点は2022年3月2日のニュース「議決権行使や株式の譲渡・保有に関する合意の開示を促す法令改正が行われる可能性」参照)。

以下、それぞれの開示項目の内容について解説します。

2.【サステナビリティに関する考え方及び取組】の新設

POINT

有価証券報告書の2【事業の状況】に【サステナビリティに関する考え方及び取組】という項目が新設されました。【サステナビリティに関する考え方及び取組】では、①サステナビリティ全般に関する開示、②人的資本(人材の多様性を含む。)に関する開示が求められます。

【サステナビリティに関する考え方及び取組】では、自社の中長期的な持続可能性に関する事項について、経営方針・経営戦略等との整合性を意識して説明することが求められます。 |

①サステナビリティ全般に関する開示事項、②人的資本(人材の多様性を含む)に関する開示事項のサマリーは下表のとおりです。「重要なものについて記載する」とされている部分における「重要性」の判断は、記述情報の開示に関する原則(金融庁 平成31年3月19日)によれば、投資家の投資判断にとって重要か否かにより判断すべきとされています(3ページ【重要な情報の開示】の一番上の●参照)。ただし、金融庁は、「記述情報の開示に関する原則」について、「サステナビリティ情報の開示における「重要性(マテリアリティ)」の考え方を含め、今後、国内外の動向も踏まえつつ、本原則の改訂を行うことが考えられる」としています(金融庁のリリースはこちら)。

| 4つの柱 |

①サステナビリティ全般に関する開示 |

②人的資本(人材の多様性を含む)に関する開示 |

| ガバナンス |

必須

サステナビリティ関連のリスク及び機会を監視及び管理するためのガバナンスの過程、統制及び手続を記載する。 |

- |

| 戦略 |

短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組のうち、重要なものについて記載する。 |

必須

人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針、例えば、人材の採用及び維持、並びに従業員の安全及び健康に関する方針等を記載する。 |

| リスク管理 |

必須

サステナビリティ関連のリスク及び機会を識別、評価、管理するための過程を記載する。 |

- |

| 指標及び目標 |

サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価、管理、監視するために用いられる情報のうち、重要なものについて記載する。 |

必須

「戦略」で記載した方針に関する指標の内容、並びに当該指標を用いた目標及び実績を記載する。 |

(1)サステナビリティ全般に関する開示

①4つの柱と記載義務

サステナビリティ全般に関する開示では、環境、社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティといったサステナビリティに関する事項のうち、自社にとって重要課題となっている事項に“共通する”内容を記載することになると考えられます。

サステナビリティ全般に関する開示のうち「ガバナンス」と「リスク管理」については、自社の業態や経営環境、企業価値への影響等を踏まえ、サステナビリティ情報を認識し、その重要性を判断する枠組みが必要になることから、すべての企業において開示が求められます。

一方、「戦略」と「指標及び目標」は、開示することが望ましいものの、各社が「ガバナンス」と「リスク管理」の枠組みを通じ重要性を見極めたうえで、開示するかどうかを判断することになります。

このように、サステナビリティ全般に関する開示はTCFD(気候関連財務情報開示タスクフォース)の開示フレームワークに基づく4つの柱(4つの柱については、2021年7月7日のニュース「TCFD開示の4要素のうち有報での開示が必須となりそうな2要素とは?」参照)をベースとした開示となっていますが、気候変動に関するリスクと機会に関する情報の開示は必須とされていません。上述した「記述情報の開示に関する原則」のリリースでは、「気候変動対応が重要であると判断する場合には、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の枠で開示することとすべき」とされており、重要である場合は開示することになると考えられます。TCFD又はそれと同等の枠組みに基づく開示を行った場合には、適用した開示の枠組みの名称を記載することになります。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになっている。

気候変動に関する厳格な情報開示は、SSBJ(サステナビリティ基準委員会)の基準開発を待つことになりますが(2022年11月18日のニュース「改正開示府令における気候変動開示の位置付け」参照)、少なくとも気候変動に関する「ガバナンス」「リスク管理」の開示は義務化されることになるでしょう。

SSBJ : 日本における非財務開示の基準を作成する団体。IFRS(国際財務報告基準)の母体であるIFRS財団が「国際サステナビリティ基準審議会(ISSB=International Sustainability Standards Board)」を設立し、非財務開示の国際的な基準「サステナビリティ報告基準」を策定することを受け、日本では財務会計基準機構(FASF)が母体となり、IFRS財団におけるISSBに相当するSSBJ(Sustainability Standards Board of Japan)が設立された。

②4つの柱について何を書く?

すべての企業が開示を求められることになる「ガバナンス」及び「リスク管理」、重要性があれば開示することとなる「戦略」及び「指標及び目標」の具体的な開示内容は改正開示府令案において示されていません。こうした中、参考になるのが、ISSB(国際サステナビリティ基準審議会)が開発中のIFRSS1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)です(S1基準案については【特集】ISSB公開草案・前編 「サステナビリティ関連財務情報の開示に関する全般的要求事項」の開示フレームワーク参照)。S1基準案の内容を参考にすると、4つの柱については、以下の内容を開示することが想定されていると考えられます。

なお、「戦略」と「指標及び目標」について、各社が重要性を判断したうえで開示しないこととした場合には、当該判断やその根拠を開示することが期待されます。

ISSB : International Sustainability Standards Board(国際サステナビリティ基準審議会)。資本市場向けのサステナビリティ開示の包括的なグローバル・ベースラインを開発するため、IFRS財団が2021年11月に設立した団体。

(出典:IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)を基に当フォーラムが編集)

| 4つの柱 |

サステナビリティ全般に関する記載内容例 |

| ガバナンス(必須) |

①サステナビリティ関連のリスク及び機会の監督について責任を負う機関又は個人

②サステナビリティ関連のリスク及び機会に関する責任が、企業の方針等にどのように反映されているか

③サステナビリティ関連のリスク及び機会に対応するために策定された戦略を監督するために必要な能力を獲得、維持するための方策

④その機関及びその機関の委員会等への、サステナビリティ関連のリスク及び機会に関する情報伝達の頻度、経路

⑤戦略、主要な取引に関する意思決定及びリスク管理の方針を監督する際に、サステナビリティ関連のリスク及び機会をどのように考慮しているか

⑥サステナビリティ関連のリスク及び機会に関連する目標の設定をどのように監督し、進捗をどのように監視しているか

⑦サステナビリティ関連のリスク及び機会の評価、管理における経営者の役割 |

| 戦略(重要性に応じて開示するかどうかを判断) |

①自社のビジネスモデル、戦略、キャッシュ・フロー、資金調達、資本コストに影響を与えると考えられるサステナビリティ関連のリスク及び機会

②サステナビリティ関連のリスク及び機会がビジネスモデル及びバリュー・チェーンに与える影響

③サステナビリティ関連のリスク及び機会が、自社の戦略及び意思決定に与える影響

④サステナビリティ関連のリスク及び機会が、自社の財政状態、財務業績及びキャッシュ・フローに与える影響

⑤重大なサステナビリティ関連のリスクへの対応力 |

| リスク管理(必須) |

①サステナビリティのリスクの発生可能性及び影響をどのように評価するのか

②他の種類のリスクと比べてサステナビリティ関連のリスクをどのように優先順位付けするのか

③サステナビリティ関連の機会を識別、評価、優先順位付けするために用いるプロセス

④サステナビリティ関連のリスク及び機会の管理プロセスが全体的なリスク管理プロセスと統合されている程度、また、どのように統合されているか |

| 指標及び目標(重要性に応じて開示するかどうかを判断) |

①用いている指標がどのように定義されているか、及び指標の計算基礎

②指標の測定が外部機関によって検証されているか、また、検証されている場合はその機関名

③目標及びその算定に用いたインプットの説明

④目標が適用される期間、目標の進捗が測定される基礎となる期間

⑤目標に対する実績及びその差異の分析

⑥目標を変更した場合の説明 |

ガバナンス : サステナビリティ関連のリスク及び機会を監視し、管理するためのガバナンスの過程、統制、手続

戦略 : 短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組み

資本コスト : 「資金提供者(債権者+株主)に対するリターン」のこと(なお、株主に対するリターンには、配当のほかキャピタルゲインも含まれる)。資金提供者に対するリターンが適切にできなければ、債権者は会社に資金の返還を求め、株主は株式を売却(=株価が下落する)せざるを得ない。したがって、会社にとって資本コストは「資金提供者に対するリターンの目標値」と言える。

バリュー・チェーン : 購買した原材料に対し、技術開発、生産、販売、人材育成といった一つひとつの企業活動が価値を付加し、最終的に顧客に対する価値が生み出されるという一連の流れのこと。

リスク管理 : サステナビリティ関連のリスク及び機会を識別、評価、管理するための過程

: サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価、管理、監視するために用いられる情報

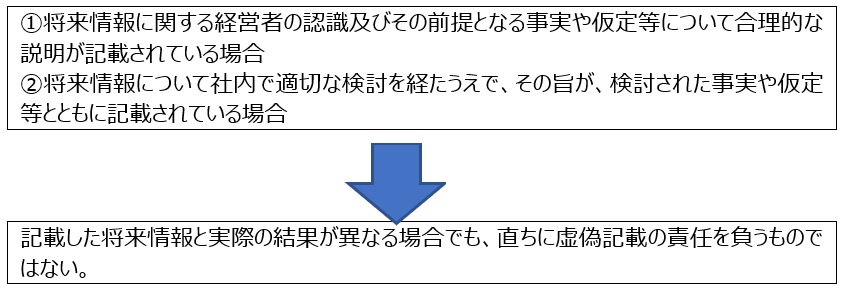

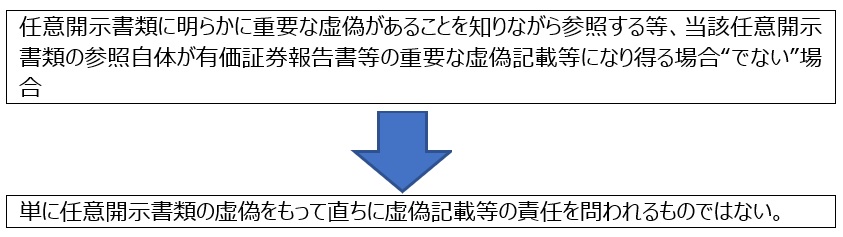

③将来情報の記述と虚偽記載の責任、及び任意開示書類を参照することについて

サステナビリティ情報には多くの将来情報が含まれます。また、サステナビリティ情報や取締役会等の活動状況(後記4(1)参照)の記載においては、任意開示書類を参照することが想定されています。そこで、「企業内容等の開示に関する留意事項について」(開示ガイドライン)の改正案では、サステナビリティ情報をはじめとした将来情報について将来結果が異なった場合、及び参照先の任意開示書類に虚偽記載があった場合の取扱いが明確化されています(5-16-2、5-16-4)。

(注)参照できるのは、「当該事項を補完する」詳細な情報とされている。投資情報として重要な事項は、あくまで有価証券報告書に記載する必要がある点、留意が必要。

| 想定されるケース |

開示ガイドライン案における虚偽記載の責任についての考え |

| サステナビリティ情報として記載された将来情報が実際と異なった場合 |

|

| 参照先(注)の任意開示書類に虚偽記載があった場合 |

|

(2)人的資本、多様性に関する開示

①戦略

コーポレートガバナンス・コード 補充原則2-4①が開示を求めている人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等を必須の記載事項とし、【サステナビリティに関する考え方及び取組】の「戦略」において開示することが求められています。社内環境整備方針とは、「人材の採用及び維持並びに従業員の安全及び健康に関する方針等」のことを言います。

コーポレートガバナンス・コード 補充原則2-4①

上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況を開示すべきである。

また、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。 |

参考事例:アートネイチャー 2022年3月期 有価証券報告書

[人材育成方針]

当社グループは、人員を主に理美容師の中途採用で確保しております。今後の業績伸長や新領域の開拓を支えるためには、採用を強化して高水準の人財を安定的に確保し続けることが重要です。そこで採用の募集ルート形態を多様化すると共に、採用間口の拡大も検討しており、安定的な採用体制の構築を進めております。また、成長性の高い女性市場での事業展開を支える人材として、女性社員の育成に積極的に取組み、今後も積極的に重要ポストにも登用して行きたいと考えております。例えば、当社の管理職(課長級を含む)に占める女性割合を19.4%以上とする事を目標としております。更に、女性向け市場への対応の一環として、女性の社外取締役を選任し、女性の意見を積極的に経営に反映させ、女性の執行役員を登用し、主に女性向けの商品開発や市場開拓に存分に力を発揮してもらっております。

[社内環境整備方針]

当社グループは、社員がライフ・ワークバランスを整えながら働ける環境を整備する事を目標として、社員一人ひとりが活き活きと働いて、最大限のパフォーマンスを発揮できるように様々な施策を講じています。例えば、当社は女性活躍推進法に基づく優良企業として「えるぼし」の認定を取得するなど、ダイバーシティマネジメントを推進しているのもその一つです。また、「働き方改革」の中で、長時間労働の撲滅や仕事と家庭の両立を支援する仕組み等のワークライフ・バランスを重視するとともに、健康経営を積極的に推進しております。今後も様々な施策を実践していくことで、従業員との一体感を醸成し、より働き甲斐のある職場を作っていくことで、従業員の更なる定着化も進めてまいります。 |

②指標と目標

上記①の「戦略」で記載した方針に関する「指標の内容」並びに当該指標を用いた「目標」及び「実績」を記載します。

「指標の内容」については、内閣官房非財務情報可視化研究会がとりまとめた人的資本可視化指針(20ページ~)において、「方針」と整合的で測定可能な指標(インプット、アウトプット、アウトカム)の例が示されているため参考にするとよいでしょう。

インプット、アウトプット、アウトカムの例

| インプット |

アウトプット |

アウトカム |

人材育成方針

・研修項目別の社員参加 総時間(延べ時間)

・社員一人当たり研修投資額

・研修参加率

・複数分野の研修受講率

社内環境整備方針

・健康増進プログラムへの参加率

・中途採用人数

・障碍者雇用率 |

・従業員エンゲージメント度

・定着率/離職率(自発的離職・非自発的離職を含む) |

社員一人当たり営業利益 |

なお、【従業員の状況】(後記3 参照)に記載する「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」は、人的資本、多様性に関する指標の「実績」に該当します。当該指標は、サステナビリティ記載欄の「指標及び目標」における「実績」として繰り返し記載する必要はないため、【サステナビリティに関する考え方及び取組】から【従業員の状況】を参照することになると考えられます。

3.【従業員の状況】の改正

POINT

【従業員の状況】で開示が求められる指標は、サステナビリティ情報のうち多様性に関する「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」の3つの指標になります。 |

(1)提出会社及びその連結子会社それぞれの「女性管理職比率」

(注)「管理職」とは、「課長級」と「課長級より上位の役職(役員を除く)」にある労働者の合計

|

女性管理職比率は、提出会社及びその連結子会社それぞれの比率を開示することとなります。「連結子会社」も含まれることに留意が必要です。ただし、提出会社及びその連結子会社が、女性活躍推進法(女性の職業生活における活躍の推進に関する法律)に基づき管理職に占める女性労働者の割合を公表していない場合は、開示は不要となります(2022年12月5日のニュース『「人的資本、多様性に関する開示」を巡る誤解』参照)。

<女性活躍推進法による公表と有価証券報告書における開示の関係>

(注)情報の公表は、おおむね1年に1回以上、いつの情報なのか分かるよう更新時期を明記し、インターネットなどで閲覧できるように行わなければならない。

| (A)女性活躍に関する情報公表の義務の対象 |

常時雇用する労働者が101人以上の事業主(2022年4月1日から301人以上から101人以上とされた) |

| (B)情報開示項目(注) |

①常時雇用する労働者が301人以上の事業主 |

(1)職業生活に関する機会の提供に関する実績

| ・採用した労働者に占める女性労働者の割合 |

| ・男女別の採用における競争倍率 |

| ・労働者に占める女性労働者の割合 |

| ・係長級にある者に占める女性労働者の割合 |

| ・管理職に占める女性労働者の割合 |

| ・役員に占める女性の割合 |

| ・男女別の職種または雇用形態の転換実績 |

| ・男女別の再雇用または中途採用の実績 |

(2)職業生活と家庭生活との両立に資する雇用環境の整備に関する実績

| ・男女の平均継続勤務年数の差異 |

| ・10事業年度前およびその前後の事業年度に採用された労働者の男女別の継続雇用割合 |

| ・労働者の一月当たりの平均残業時間 |

| ・雇用管理区分ごとの労働者の一月当たりの平均残業時間 |

| ・有給休暇取得率 |

| ・雇用管理区分ごとの有給休暇取得率 |

(3)男女の賃金の差異

※(1)(2)の各区分から1項目以上(合計2項目以上)を公表する必要がある。(3)は必須。

⇒「管理職に占める女性労働者の割合」を公表していなければ【従業員の状況】での公表義務はない。 |

| ②常時雇用する労働者が101人以上の事業主 |

上記(1)(2)の全ての項目から1項目以上(2022年4月1日施行)

⇒「管理職に占める女性労働者の割合」を公表していなければ【従業員の状況】での公表義務はない。 |

| ③常時雇用する労働者が100人以下の事業主 |

努力義務として(1)(2)(3)の全ての項目から1項目以上を公表

⇒【従業員の状況】での公表義務はない。 |

(2)提出会社及びその連結子会社それぞれの「男性の育児休業取得率」

「男性の育児休業取得率」は、以下のいずれかの算定式により算出されます。

算定式①

(注)各数は、公表前事業年度(公表を行う日の属する事業年度の直前の事業年度のもの)を使用

(注)上記算定式は、女性活躍推進法で示されているもの。

|

算定式②

(注)各数は、公表前事業年度(公表を行う日の属する事業年度の直前の事業年度)のものを使用

(注)上記①②の算式は、育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律で示されているもので、常時雇用する労働者が1,000人を超える事業主は、育児休業等の取得の状況(算定式①又は②による割合)を2023年4月1日以降、年1回公表することが義務付けられる。

|

男性の育児休業取得率は、提出会社及びその連結子会社それぞれにおける比率を記載することになるが、以下のいずれにも該当する場合は、開示不要となる。

(ア)労働者の男女別の育児休業取得率について、女性活躍推進法の規定による公表をしていない場合

(イ)労働者の育児休業の取得の状況について、育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律の規定(以下、「育休介護休業等の法律))による公表をしていない場合 |

<女性活躍推進法による公表と有価証券報告書における開示の関係>

上記(1)を参照(「管理職に占める女性労働者の割合」を「男性の育児休業取得率」と読み替え)

<育休介護休業等の法律の規定と有価証券報告書における開示の関係>

(注)2023年4月1日以降、育児休業等の取得の状況をインターネットの利用その他適切な方法で年1回公表することが義務付けられる。

| 育休介護休業等の法律に基づく情報公表の義務の対象(注) |

常時雇用する労働者が1,000人を超える事業主

⇒【従業員の状況】での公表義務がある。 |

(3)提出会社及びその連結子会社それぞれの「男女間賃金格差」

(注)「全労働者」「正規雇用労働者」「非正規雇用労働者」の3つの区分での公表が必要

|

<女性活躍推進法による公表と有価証券報告書における開示の関係>

(注)2022年7月8日より施行。「男女賃金の差異」初回の公表においては、施行後に最初に終了する事業年度の実績を、次の事業年度の開始後おおむね3か月以内に公表する必要がある。

| 常時雇用する労働者が301人以上の事業主 |

開示は義務(注)

⇒【従業員の状況】での公表が必要。 |

| 上記以外 |

開示義務なし

⇒【従業員の状況】での公表義務なし。 |

(4)「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」を有価証券報告書で開示するか否かの判断のまとめ

上記のとおり、「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」を有価証券報告書で開示するか否かは、これらの数値を女性活躍推進法等の規定に基づき公表しているか否かによって決まります。

ただし、企業内容等開示ガイドライン案には、これらの指標については、任意の追加的な情報を追記できるとあるため(5-16-3)、例えば、女性活躍推進法等の規定の開示義務の要件を満たさないことから公表していない企業であっても、任意で開示することは可能です。また、これらの指標を時系列で開示することや、比率の算定根拠を開示するなど、有益と考えられる追加的な情報を開示することも可能です。

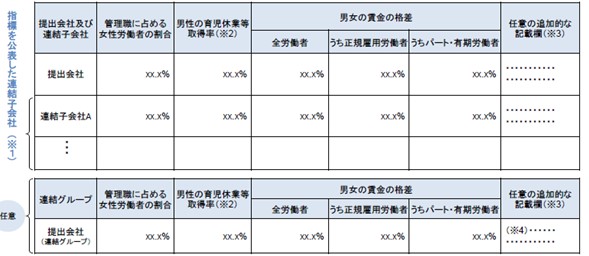

従業員の状況における多様性に関する指標の記載イメージ

(出典:男女共同参画局 計画実行・監視専門調査会(第18回)議事次第 金融商品取引法に基づく男女間賃金格差の開示について(金融庁説明資料)より抜粋)

(※1)「従業員の状況」において記載しきれない場合は、主要な連結子会社のみを「従業員の状況」に記載し、それ以外を有価証券報告書の「その他の参考情報」に記載することも可能

(※2)女性活躍推進法に基づき雇用管理区分ごと(正規、パート等)の男性の育児休業取得率を公表した場合、有価証券報告書においても雇用管理区分ごとの実績を記載する

(※3)数値の背景、各社の取組み、目標をより正確に理解できるよう、任意で、より詳細な情報や補足的な情報を記載することも可能

(※4)連結グループで記載する際に、海外子会社を含めた指標を記載するなど女性活躍推進法等と定義が異なる場合には、その指標の定義を記載する

|

4.コーポレート・ガバナンスに関する開示の改正

(1)【コーポレート・ガバナンスの概要】における取締役会等の活動状況の開示の追加

POINT

提出会社の以下の機関等の活動状況として、開催頻度、具体的な検討内容、個々の取締役又は委員の出席状況等を開示します。

①取締役会

②指名委員会等設置会社における指名委員会及び報酬委員会

③企業統治に関し提出会社が任意に設置する委員会(指名委員会等設置会社における指名委員会又は報酬委員会に相当する任意の委員会を含む) |

指名委員会・報酬委員会を設置する企業は年々増加しており、プライム市場に限ると、2022年4月時点における設置割合は約8割となっています。指名委員会・報酬委員会、さらには取締役会全体の機能発揮の状況に対する投資家の関心が高まる中、今回の改正開示府令案では、「取締役会等の活動状況」が新たな開示項目として追加されました。

取締役会、指名委員会・報酬委員会の活動状況については、既に多くの企業がコーポレート・ガバナンス報告書や任意開示書類において開示していますが、この場合、有価証券報告書を補完する詳細な情報については、コーポレート・ガバナンス報告書や任意開示書類を参照することができます。

※参考記事として、2022年11月11日のニュース『コーポレート・ガバナンスに関する改正開示府令案が求める「具体的な検討内容」とは?』参照。

参考:コーポレートガバナンス・コード 補充原則4-10①

上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名(後継者計画を含む)・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする独立した指名委員会・報酬委員会を設置することにより、指名や報酬などの特に重要な事項に関する検討に当たり、ジェンダー等の多様性やスキルの観点を含め、これらの委員会の適切な関与・助言を得るべきである。

特に、プライム市場上場会社は、各委員会の構成員の過半数を独立社外取締役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきである。 |

(2)【監査の状況】におけるデュアルレポーティングラインに関する記載の追加等

①デュアルレポーティングラインに関する記載の追加

POINT

内部監査の実効性を確保するための取組(内部監査部門が代表取締役のみならず、取締役会並びに監査役及び監査役会に対しても直接報告を行う仕組みの有無を含む。)について開示します。 |

内部監査部門による報告の仕組みに対しては、内部監査部門がCEO等のみの指揮命令下にあり、経営陣幹部による不正事案等が発生した際に独立した機能が十分に発揮されていないといった指摘がかねてから聞かれたところです。こうした指摘を背景に、2021年6月に行われたコーポレートガバナンス・コード再改訂では、内部監査部門が取締役会、監査役(会)に直接報告を行う仕組み(デュアルレポーティングライン)を構築すること等により、内部監査部門と取締役・監査役(会)との連携の確保が求められたところです。現状、任意で内部監査部門の連携体制について十分な開示している企業は一部にとどまっていることから、今回の改正開示府令では、デュアルレポーティングラインの有無を含む内部監査の実効性について、説明が求められることとなりました。

デュアルレポーティングライン : 内部監査のレポート先が、執行のトップだけでなく、監査委員会、監査等委員会、あるいは取締役会にも向けられていること。

参考:コーポレートガバナンス・コード 補充原則4-13③

| 上場会社は、取締役会及び監査役会の機能発揮に向け、内部監査部門がこれらに対しても適切に直接報告を行う仕組みを構築すること等により、内部監査部門と取締役・監査役との連携を確保すべきである。また、上場会社は、例えば、社外取締役・社外監査役の指示を受けて会社の情報を適確に提供できるよう社内との連絡・調整にあたる者の選任など、社外取締役や社外監査役に必要な情報を適確に提供するための工夫を行うべきである。 |

(参考事例-日本通運株式会社 2021年12月期 有価証券報告書)

(注)太字は当フォーラムによる。

b.内部監査、監査役監査及び会計監査の相互連携並びにこれらの監査と内部統制部門との関係

内部監査及び監査役監査は、監査計画においてスケジュールの連携をとって設定し、内部監査結果については、社長とともに監査役に対しても、デュアル・レポーティングラインで月次での報告を行っております。また、会計監査人の監査計画についても、内部監査部門及び監査役と協議のうえで設定を行っております。

日本通運では会計監査人と四半期毎に定例会議を設定しており、その際には監査役と監査部長が会計監査の状況、結果の報告を受けるとともに意見交換を行い、相互の連携を図っております。

また、内部監査部門では、内部統制部門に対して定期的に監査結果の検討会議を開催し、監査結果についての情報共有化を推進しており、監査役監査については、内部統制部門に対して進捗状況を月次で報告するとともに、経営会議にて年度末における監査役監査の結果を説明しております。社内のコンプライアンス委員会については、常勤監査役1名および監査部長もメンバーであります。

会計監査人は内部統制部門とは「経営者ディスカッション」等の機会を通じて、経営課題に対する対応状況のヒアリングを行っております。

今後においても、三様監査(監査役監査、会計監査人監査、内部監査)の連携強化を推進するとともに監査の有効性を向上させ、NXグループのガバナンスの維持・発展を図ってまいります。 |

②その他

従来、【監査の状況】では、監査役及び監査役会(監査等委員会、監査委員会)の活動状況として「主要な」検討事項の記載が例示されていましたが、改正開示府令案では、「具体的な」検討内容の記載が求められています。

これは、上記4(1)で述べた取締役会等の活動状況における「具体的な検討内容」と文言の整合性を図ったことに加え、DWG報告で、投資家と監査役等との対話を促進する観点から、監査役会等における実質的な活動状況の開示を求めることとし、また、監査役又は監査委員会・監査等委員会の委員長の視点による監査の状況の認識と監査役会等の活動状況の説明、さらにはKAMについての具体的な検討内容を開示することが望ましいとされたことを反映したものです。なお、KAMを検討するのは会計監査人(監査法人等)であるため、DWG報告が想定しているのは、監査役等と監査人の間で行われたKAMに関するコミュニケーションに関する具体的な内容の記載であると考えられます。

(3)【株式の保有状況】において、政策保有株式の保有目的が業務提携等である場合の記載

POINT

保有目的が、提出会社と当該株式の発行者との間の営業上の取引、業務上の提携その他これらに類する事項を目的とするものである場合には、当該事項の概要を記載します。 |

政策保有株式の保有目的が、提出会社と当該株式の発行者との間の業務提携等である場合、その概要を記載することなります。政策保有株式については、多くの投資家が保有すること自体を問題視しているため、投資家と企業の対話において、政策保有株式を保有することの正当性について建設的に議論するための情報が提供されること望ましいと言えます。そこで今回、政策保有株式の発行会社と業務提携等を行っている場合、その概要の開示を求めることが明確化されました。【経営上の重要な契約等】や【関連当事者情報】において業務提携に関する記載がある場合は、これらの記載との整合性に留意するようにしてください。

参考:コーポレートガバナンス・コード 原則1-4

上場会社が政策保有株式として上場株式を保有する場合には、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべきである。また、毎年、取締役会で、個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきである。

上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための具体的な基準を策定・開示し、その基準に沿った対応を行うべきである。 |

(参考事例-株式会社ファーマフーズ 2022年7月期 有価証券報告書)

(注)太字は当フォーラムによる。

c.特定投資株式及びみなし保有株式の銘柄ごとの株式数、貸借対照表計上額等に関する情報

当社では、下記銘柄全てについて上記の通り経済合理性を評価・検証しておりますが、相手先へ与える様々な影響を考慮し、ここでは銘柄毎の定量的な保有効果の開示は控えております。

また、当社の株式の保有の有無には、相手方が議決権を留保する信託拠出株式等のみなし保有株式について確認が可能なもののみを対象としております。

| 銘柄 |

当事業年度 |

前事業年度 |

保有目的、定量的な保有効果及び株式数が増加した理由 |

当社の株式の保有の有無 |

| 株式数(株) |

株式数(株) |

| 貸借対照表計上額(百万円) |

貸借対照表計上額(百万円) |

| (略) |

| 三洋化成工業株式会社 |

67,400 |

34,600 |

当社と三洋化成工業株式会社は、2021年3月15日に、両社が注力分野としている化粧品、医薬品等の研究開発及び販売において収益拡大を図るため、資本業務提携を締結しております。両社の得意とするリソースを相互に活用することで、各々の事業を中長期的に成長させることを見込んでいることから、資本提携を行っております。

同社の技術や販売網を活用することで新たな医薬品の開発や機能性素材の開発及び販売等の健康関連事業の育成を図ることとしております。

2021年9月16日、両社で「アグリ・ニュートリション基本計画」を策定したことを機に、資本関係の強化を図るため、追加取得いたしました。 |

有 |

| 323 |

204 |

|

5.まとめ

間もなく(1月中と言われている)改正開示府令の確定版が公表される見込みですが、開示府令の改正案の内容はDWG報告に沿ったものであるため、確定版が改正案から大きく変わることはないはずです。

各社に最も影響を与えると考えられるのは、【サステナビリティに関する考え方及び取組】で記載するサステナビリティ全般に関する開示でしょう。上述のとおり、「ガバナンス」及び「リスク管理」については開示が必須とされ、「戦略」及び「指標及び目標」については「重要性に応じて」開示することとされていますが、問題は、「ガバナンス」「リスク管理」「戦略」「指標及び目標」について、一体何を書けばよいのか、現時点ではガイドライン等が存在しないことです。この点は、「2(1)サステナビリティ全般に関する開示 ②4つの柱について何を書く?」で解説した通り、ISSBが開発中のIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)を参考にすればよいでしょう。とはいえ、特に統合報告書等の任意開示書類を作成していない企業にとっては、まったくの新しい開示事項となるため、早めに準備に取り掛かりたいところです。