会社を構成する「ヒト」「モノ」「カネ」のうち、一朝一夕でそろえることが難しいのが「ヒト」だ。また、「ヒト」は会社の成⻑・収益⼒の源泉であるだけでなく、当然ながら社会の構成要素でもある。このため、会社の人材戦略には社会のサステナビリティを支えるという側面もあり、人材戦略は「サステナビリティ経営」の重要な一翼を担っているとも言える。

このように、人材戦略は会社の成⻑・収益⼒の源泉、サステナビリティ経営の実践という両面から投資家の注目を集めており、コーポレートガバナンス・コードの補充原則2-4①や補充原則3-1③では、人材戦略に関する目標や方針、実施状況などの開示を求めているところだ。

ただ、現状、人材戦略や人的資本関連の開示は有価証券報告書などの制度開示では十分に手当てされていない。政府・金融庁はその現状を変えるべく、2022年6月13日には金融審議会のディスクロージャーワーキング・グループの報告書(以下、DWG報告書)を公表、これを受け年内に開示府令を改正し、2023年3月期の有価証券報告書から適用する方針であることは既報のとおりだ(2022年6月15日のニュース『有報での開示が見込まれる「男女間賃金格差」の解消に向けたステップ』参照)。

DWG報告書が有価証券報告書で開示を求めている項目は下記のとおりとなっている(DWG報告書14ページ)。

(ⅰ)中長期的な企業価値向上における人材戦略の重要性を踏まえた「人材育成方針」(多様性の確保を含む)や「社内環境整備方針」について、有価証券報告書のサステナビリティ情報の「記載欄」の「戦略」の枠の開示項目とする

(ⅱ)それぞれの企業の事情に応じ、上記の「方針」と整合的で測定可能な指標(インプット、アウトカム等)の設定、その目標及び進捗状況について、同「記載欄」の「指標と目標」の枠の開示項目とする

(ⅲ)女性管理職比率、男性の育児休業取得率、男女間賃金格差について、中長期的な企業価値判断に必要な項目として、有価証券報告書の「従業員の状況」の中の開示項目とする |

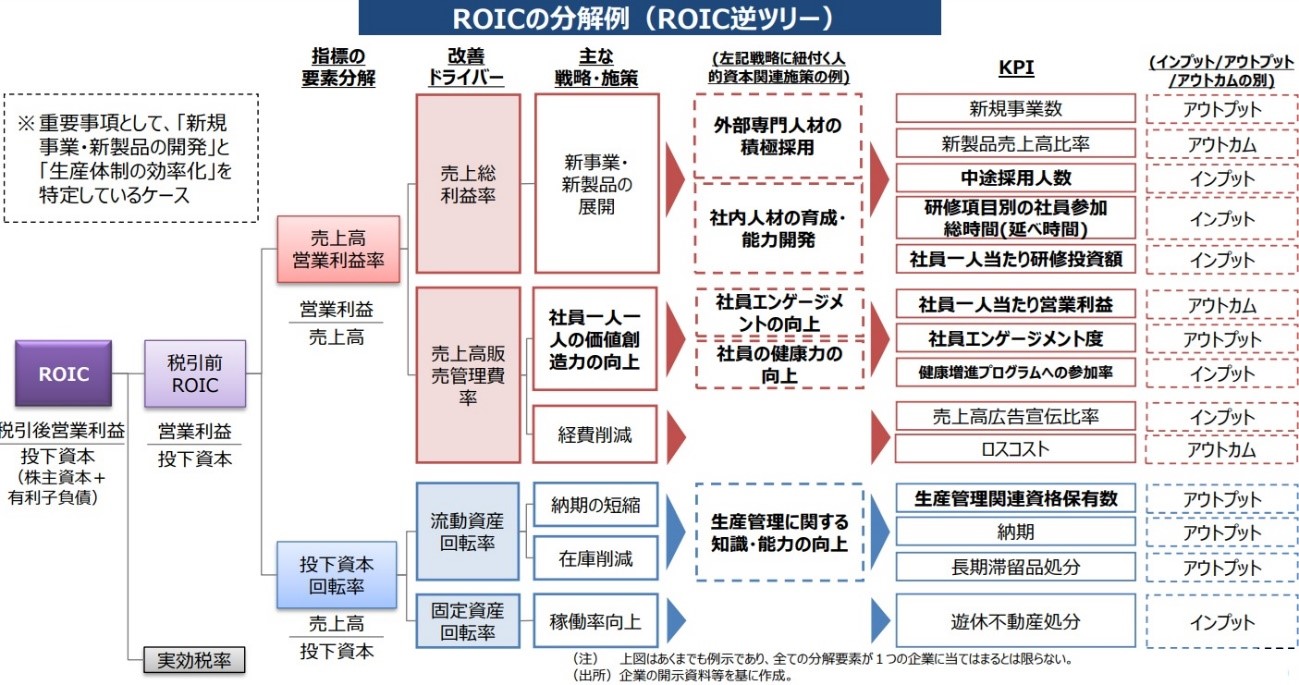

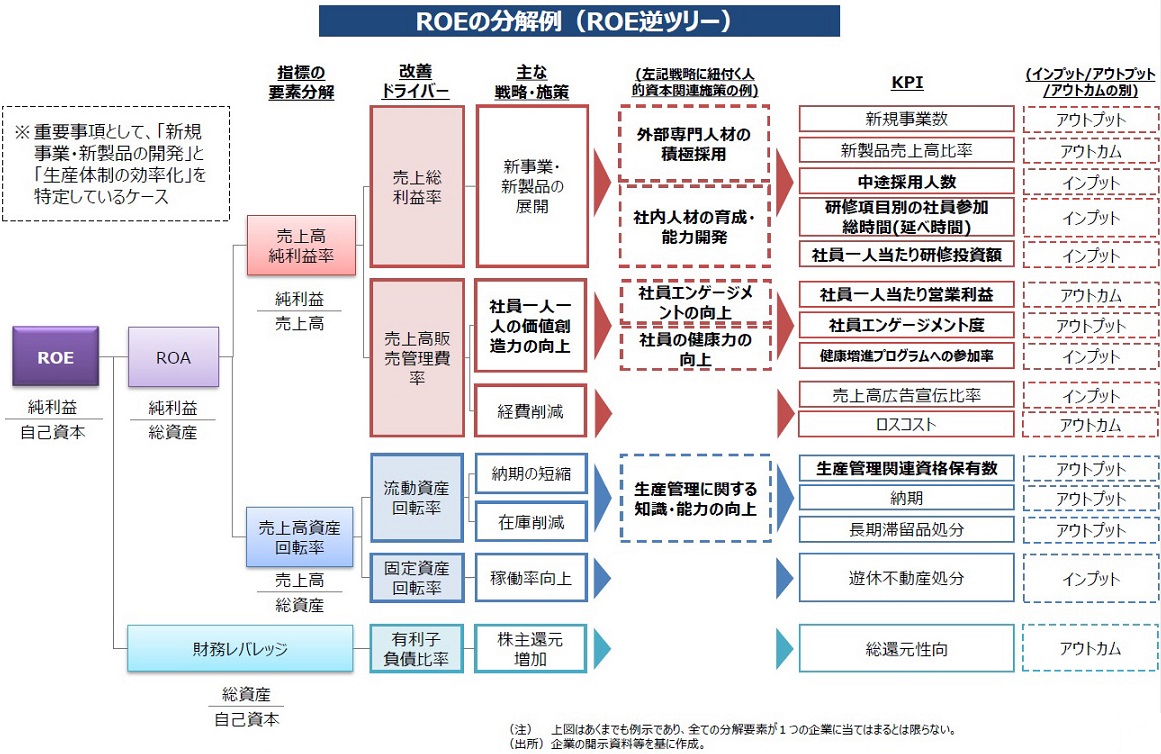

上記(ⅰ)については、会社によって名称や内容の違いはあるにせよ何らかの「方針」はあるのが通常であるため、それをメンテナンスすることで対応できるケースが多いだろう。また(ⅲ)も、算定した値が業界平均を下回ることになれば採用活動や企業イメージの点で他社の後塵を拝しかねないというリスクはあるものの、会社にとっての負担という点では、算定した値を開示するだけの話に過ぎない。これに対し(ⅱ)は、「方針」と整合的で測定可能な指標(インプット、アウトカム等)の設定が必要となることから、こういった指標をKPIとして採用していない会社では、人材関連の多数の指標の中から自社に適したものを選定するのに手間取ることが予想される。こうした会社にとっては、内閣官房に設置された非財務情報可視化研究会がとりまとめた「人的資本可視化指針(案)」(2022年6月29日から7月29日までパブリックコメントを募集)が参考になるだろう。これは、資本市場に向けた人的資本に関する情報開⽰のあり⽅に焦点を当て、会社の対応の⽅向性を包括的に整理した⼿引きであり、下記のとおり、ROICやROEといった馴染みのある数式を分解し、人材関連のKPIとしてのインプットとアウトカムを導き出す手法が示されている。ROICやROEをベースに人材関連のKPIを導き出している理由として同指針は、「投資家がROEやROICといった資本効率や収益性を表す指標を重視していることを踏まえれば、例えば自社の人的資本への投資に関する戦略や取組と、ROEやROICなどの指標との関連性を吟味した上で開示事項を検討することは、それ自体人材戦略の検討において有益なアプローチである」ことを挙げている(人的資本可視化指針(案)の36ページ参照)。「方針」と整合的で測定可能な指標(インプット、アウトカム等)の設定に悩む上場会社にとっては参考になろう。

ROE : Return On Equity=株主資本利益率(当期純利益/株主資本)

人的資本可視化指針(案)では、「⼈材戦略に関する経営者の議論とコミットメント」と「社員との対話」を通じて構築した人材戦略を可視化するとともに、「投資家からのフィードバック」を踏まえてこれをさらに磨き上げていく、⼀連の循環的な取り組みの⼀環として人的資本の可視化に努めるべきとしている(人的資本可視化指針(案)の2ページ参照)。「方針」と整合的な人材関連のKPIをROICやROEと紐づけて説明することは、投資家との対話に資すると言えるだろう。

人的資本可視化指針(案)では、自社の経営戦略と人的資本への投資や人材戦略との関係性(統合的なストーリー)を描き出しながら、独⾃性と比較可能性のバランス、価値向上とリスクマネジメントの観点などを検討したうえで、有価証券報告書に新設が予定されるサステナビリティ情報の記載欄においても採用される見通しの「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの要素に沿って、自社の人材育成方針および社内環境整備方針(「戦略」)、これと整合的で測定可能な指標(インプット、アウトプット、アウトカム等)やその目標、進捗状況(「指標と目標」)を積極的に開示していくことが期待されるとしている(人的資本可視化指針(案)の41ページ)。

ただし、「人的資本可視化指針(案)」は「開示指針」ではないため、具体的な開示例を期待して読み進めると肩透かしを食らうことになる。また、同指針案は一般的な報告書形式ではなく、スライド形式による箇条書きでの説明となっており、非常に読みづらい。さらに、強調するための赤字が多すぎて何が重要なのかも分かりにくい。日本公認会計士協会もパブコメで「本指針案には、本文のほかにコラムや参考情報が混在しており、構成の全体像、全体の流れを掴みづらい。また、目次には存在する章立てが本指針案の文章中には存在せず、本文と参考はレイアウト上の違いも少ない。」と手厳しいコメントを寄せている(日本公認会計士協会の「人的資本可視化指針(案)」に対する意見の6ページ)。パブコメを経て公表される確定版では、体裁面の改善が期待されるところだ。

「人的資本可視化指針(案)」はこうした読みづらさに加え、「指針」という割には抽象的な記述が多いことから、これを読んだだけでは、実際の開示には役立たないと感じる上場会社も少なくないだろう。そのような会社にお勧めしたいのが、「人的資本経営コンソーシアム」への入会だ。「人的資本経営コンソーシアム」は人的資本経営の実践に関する先進事例の共有、企業間協力に向けた議論、効果的な情報開示の検討を行うための団体であり、一橋大学CFO教育研究センター長伊藤邦雄氏をはじめとする計7名が発起人となり、経済産業省および金融庁をオブザーバーとして、2022年8月25日に設立される予定となっている。同コンソーシアムでは、入会に当たって「以下の3点を満たしていることが期待される」としているが、通常の上場会社であれば問題なく要件を満たせると思われる。

・国内に事業所を有し、現に事業活動を行っている法人であること

・相当数の従業員を対象に人的資本に関する取組を行っていること

・有価証券報告書や統合報告書等で人的資本情報の開示を行っていること

経済産業省では、同コンソーシアムへの入会申込期間を当初2022年8月12日までとしていたが、「多くの企業の方からお問い合わせをいただいている」として、設立総会開催日の前日の8月24日(水)正午12時まで追加の入会申込を受け付けるとしている(その後の入会申込の受付については未定)。当フォーラムの取材によると、人的資本経営の実践や開示実務の情報収集を目的に、上場会社の“駆け込み入会”が相次いでいる模様だ。まずは、人的資本経営のはじめの一歩として同コンソーシアムに入会することも検討に値しよう。