2021年6月に実施されたコーポレートガバナンス・コード(CGコード)改訂の目玉の一つとして、補充原則4-11①で上場会社に取締役の「スキル等の組み合わせ」の開示が求められることとなった点が挙げられる。しかし、2022年1月12日のニュース「改訂CGコード対応後における招集通知のスキル・マトリックスのあり方」でお伝えしたとおり、当フォーラムがTOPIX100採用企業(昨年12月末現在)の昨年の株主総会招集通知を調査したところ、未だ半数近くはスキル・マトリックスを掲載していなかった。こうした中、補充原則4-11①のコンプライ率に注目が集まっていたが、東京証券取引所の調査で、やはり同補充原則のコンプライ率は大きく低下していたことが明らかになった。

補充原則 4-11① ※赤字が2020年6月改訂部分

| 取締役会は、経営戦略に照らして自らが備えるべきスキル等を特定した上で、取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方を定め、各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックスをはじめ、経営環境や事業特性等に応じた適切な形で取締役の有するスキル等の組み合わせを取締役の選任に関する方針・手続と併せて開示すべきである。その際、独立社外取締役には、他社での経営経験を有する者を含めるべきである。 |

東京証券取引所が2022年1月26日に公表した「コーポレートガバナンス・コードへの対応状況(2021年12月末時点)」(以下、東証資料)によると、補充原則4-11①のコンプライ率は市場第一部で71.1% に過ぎず、2020年8月時点の調査結果と比較すると25.8ポイント低下している。さらに市場第二部では57.8%と、同月比で38.6ポイントも低下しており、JASDAQに至っては43.8%と半数を切っている(なお、JASDAQ上場企業に対しては2020年8月時点では基本原則のみ適用されていたため、2020年8月比はなし)。ここまでコンプライ率が下がったのは、「スキル等の組み合わせ」の開示を求められたことが大きな要因と考えざるを得ない。もっとも、今回のコンプライ率低下の背景には企業側の「様子見」ということもあろう。実際、東証資料には、「同原則をエクスプレインしている会社の記載内容としては、今後、取締役のスキル等の組み合わせの開示を検討するという事例が多く見られる」(東証資料8ページ参照)とあることから、翌期(3月決算会社の場合は2022年3月期、12月決算会社の場合は2021年12月期)の定時株主総会の招集通知等では「スキル等の組み合わせ」を開示する企業が一転して急増し、コンプライ率も大幅に改善することが予想される。

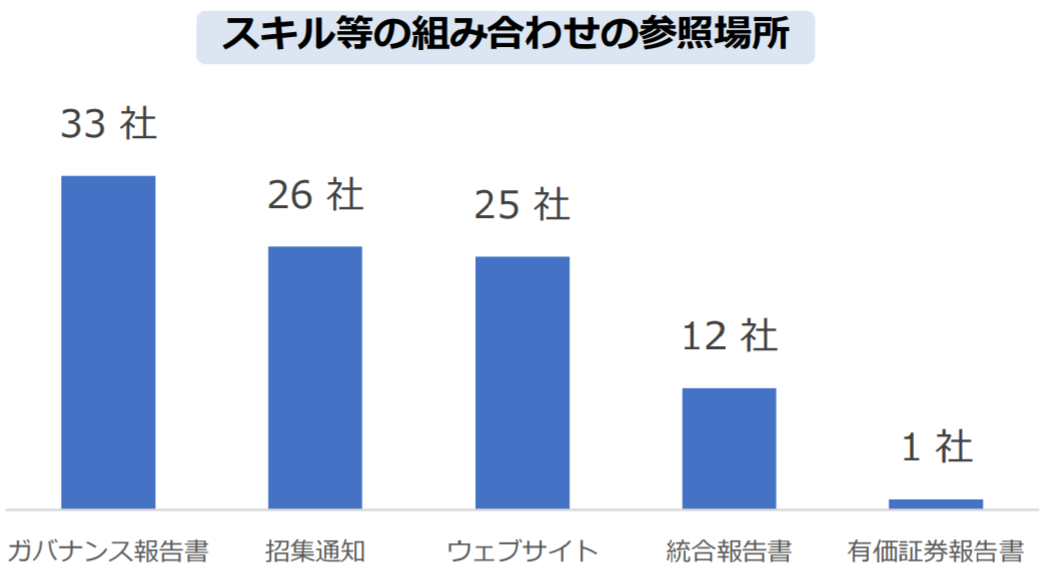

また、東証資料8ページによるとTOPIX100採用企業が「スキル等の組み合わせ」を開示している場所として、もっとも多いのは実は招集通知ではなく、コーポレート・ガバナンスに関する報告書(以下、ガバナンス報告書)であることも分かった(下記のグラフ(東証資料8ページより引用)参照)。

しかし、株主にとって、「スキル等の組み合わせ」の情報は議決権行使にあたり参考になる(ボードメンバーの構成を理解し、株主総会での質問などに活かすことができる)ため、「スキル等の組み合わせ」の情報は、株主総会後にアップデート版が公表されるガバナンス報告書ではなく、株主総会前に株主が確認できる招集通知で開示されている方が有用性は高い。株主のニーズに応えるため、開示媒体を見直すことも検討の余地があろう。

2021年6月のCGコード改訂で新設され、「女性・外国人・中途採用者の中核人材への登用等の多様性の確保の考え方、目標、状況」「多様性の確保に向けた人材育成方針・社内環境整備方針とその実施状況」の公表を求める補充原則2-4①も、対応に苦慮する企業が多い原則と言える。

補充原則2-4① (新設)

上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況を開示すべきである。

また、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。 |

東証資料によると、この原則のコンプライ率は市場第一部でさえ66.8%であり、上述した「スキル等の組み合わせ」の開示を求める補充原則4-11①よりも低い(東証資料8ページを参照)。改訂当初から、「外国人」「中途採用者」に関する目標値を開示する必要性を疑問視する声があり、東証もガバナンス報告書の記載要領で、基本的には「女性」「外国人」「中途採用者」の3項目全てについて「自主的かつ測定可能な目標」の開示が必要としつつも、一部の項目でこれを示さない場合にはその理由を記載することでコンプライとして構わないとのスタンスを示していた(東証のスタンスについては2021年9月9日のニュース「“中核人材”3項目について投資家の間で存在する序列」を参照)。それにもかかわらず、蓋を開けてみれば、東証一部上場企業のうち3社に1社が「外国人」「中途採用者」はもとより「女性」についても目標値の設定・開示ができなかったことになる。近い将来、有価証券報告書において男女別の賃金開示が求められるようになることが既定路線となる中(有価証券報告書における男女別の賃金開示については2022年1月24日のニュース『岸田総理が「有価証券報告書」における男女別賃金の開示を明言』を参照)、女性を管理職に登用するという経営課題のプライオリティが高まることは間違いないだけに、目標値の設定・開示すらできない企業には投資家から厳しい目が向けられることになりそうだ。

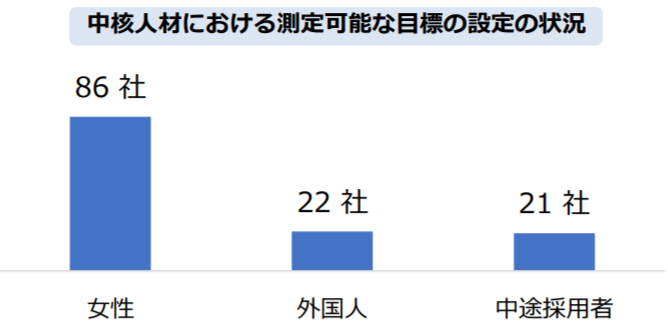

一方、TOPIX100採用企業に限定すると、補充原則2-4①をコンプライしている企業は89社あり、そのうちほぼすべての企業(86社)が「女性」の中核人材への登用等について測定可能な目標を設定している。ただし、「外国人」「中途採用者」の中核人材への登用について測定可能な目標を設定している企業は20社をやや上回る程度となっており、「女性」と比較すると圧倒的に少ない(下のグラフ(東証資料9ページより引用)を参照)。おおむね予想通りの結果と言えよう。

上記補充原則 4-11①、補充原則2-4①を「人材」をテーマとした原則とすると、2021年6月のCGコード改訂のもう一つの大きなテーマと言えるのが「サステナビリティ」だ。

補充原則3-1③(新設)

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

(以下略)

補充原則4-2② (新設)

取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである。

また、人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。

|

市場第一部におけるコンプライ率は、補充原則3-1③が66.2%、補充原則4-2②が78.8%となっている。自社のサステナビリティを巡る取り組みについて、補充原則4-2②は「方針の策定」を求め、補充原則3-1③は「取組みの開示」を求めていることが両補充原則のコンプライ率の差12.6%(=78.8%-66.2%)につながったものとみられる。基本的な方針は策定したものの実際の取り組みについては開示を躊躇した企業が少なくなかったことをうかがわせる。

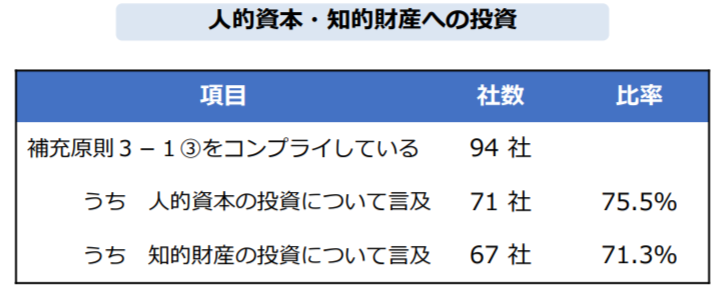

また、補充原則3-1③には「人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべき」とあるが、同原則をコンプライしたTOPIX100採用企業でも、人的資本や知的財産の投資について言及したところは7割台にとどまっている(下記のグラフ(東証資料11ページより引用)を参照)。知的財産については、2022年1月28日に「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(略称:知財・無形資産ガバナンスガイドラインVer1.0)」が公表されたばかりであり、今後の知的財産の投資の開示にあたっては同ガイドラインが参考にされることになろう。それとともに、同原則のコンプライ率も上昇していくことが予想される(同ガイドラインについては2021年12月23日のニュース「知財・無形資産ガバナンスガイドラインとCGコードの関係」を参照)。

「サステナビリティ」に関する原則が求める開示で企業にとって最もハードルが高いと思われるのは、2022年4月4日の新市場区分への移行後にプライム市場上場会社向けに適用される補充原則 3-1③の「TCFDまたは同等の枠組みに基づく開示」だろう(この点については2021年9月29日のニュース「TCFD開示に関する補充原則3-1③のコンプライの“強度”」を参照)。TOPIX100採用企業では、既に対応済が76社、検討中が9社となっている(東証資料11ページを参照)。我が国を代表する企業によって構成されるTOPIX100採用企業ならではの順調な滑り出しと言える。

TCFD : 主要国の金融当局(中央銀行、金融監督当局、財務省)やIMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECD(経済協力開発機構)などで構成される国際的な金融システムの安定を目的とする組織である金融安定理事会(FSB)が設置した組織。TCFDとは「Task Force on Climate-related Financial Disclosures」の略である。TCFDが2017年6月に公表した最終提言は、気候変動リスクに関する情報開示のフレームワーク(枠組み)のグローバルスタンダードになりつつある。

補充原則 3-1③ ※赤字が2020年6月改訂部分

(前略)

特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。 |

もっとも、東京証券取引所が2022年1月11日に公表した「新市場区分の選択結果について」によると、2022年1月11日時点の全上場会社3,777社の約半数(49%)にあたる1,841社がプライム市場を選択しており、その中には “背伸び”をして同市場を選択した企業が多く含まれる。こうした企業にはTCFDまたは同等の枠組みに基づく開示と英文開示(補充原則3-1②)などの開示負担が重くのしかかることから(英文開示については2022年1月20日のニュース『補充原則3-1②の英文開示で「必要とされる情報」の意味』および2022年1月26日のニュース「有報、CG報告書の英文開示、プライム市場選択会社にとっては底辺からの検討課題に」を参照)、今後はプライム市場全体のコンプライ率の足を引っ張ることも予想される。そうなれば、プライム市場全体のコンプライ率の指標としての有用性の低下を招く恐れもあろう。